Рейтинг: 4.5/5.0 (1928 проголосовавших)

Рейтинг: 4.5/5.0 (1928 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Гражданское право Предусмотрена ли законодательством обязанность составления письменного отчета о выполненных услугах по договорам оказания услуг по управлению организацией (договора с управляющей компанией)? Какая ответственность может быть за несоставление (непредставление) письменных отчетов?

Предусмотрена ли законодательством обязанность составления письменного отчета о выполненных услугах по договорам оказания услуг по управлению организацией (договора с управляющей компанией)? Какая ответственность может быть за несоставление (непредставление) письменных отчетов?

В первую очередь следует отметить, что законодательство не выделяет договор управления организацией (договор о передаче полномочий единоличного исполнительного органа управляющему; ст. 42 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью") в качестве самостоятельного вида гражданско-правового договора и не детализирует права и обязанности его сторон (управляемой и управляющей организаций).

Как показывает практика, такой договор, действительно, может рассматриваться как договор возмездного оказания услуг (смотрите, например, постановления Десятого арбитражного апелляционного суда от 08.12.2011 N 10АП-9298/11 и от 31.08.2011 N 10АП-6625/11; Пятнадцатого арбитражного апелляционного суда от 11.06.2010 N 15АП-5074/2010). В то же время участники гражданского оборота вправе, руководствуясь принципом свободы договора (ст. 421 ГК РФ), определить условия договора по своему усмотрению, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами, и заключить договор, в том числе и не предусмотренный законодательством, а также договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). Поэтому договор о передаче полномочий единоличного исполнительного органа управляющему может, помимо элементов договора возмездного оказания услуг, включать в себя элементы и иных видов гражданско-правовых договоров.

В правилах ГК РФ о договоре возмездного оказания услуг отсутствуют положения, определяющие порядок фиксации результатов оказания услуг, включая составление актов об оказанных услугах и (или) отчетов исполнителя. Соответствующие условия определяются сторонами по своему усмотрению (п. 2 ст. 1. п. 4 ст. 421 ГК РФ). Применительно к договору об управлении организацией суды отмечают, в частности, что степень детализации оказываемых услуг при их документальном оформлении, а также способ измерения их объема (в той степени, в какой такое измерение возможно) определяются сторонами договора (исполнителем и заказчиком) по их обоюдному согласию. Так, стороны могут согласовать повременную систему учета объема оказанных услуг, установив в качестве единицы измерения один календарный месяц оказания услуги (постановление Девятого арбитражного апелляционного суда от 30.12.2010 N 09АП-31140/2010).

Таким образом, гражданское законодательство не обязывает стороны договора управления организацией составлять письменные отчеты об исполнении договора (оказанных услугах). Обязанность по предоставлению подобных отчетов и ответственность за неисполнение такой обязанности могут быть предусмотрены договором.

Тем не менее в практической ситуации наличие таких итоговых документов, как акт об оказанных услугах, отчет исполнителя об оказании услуг за определенный период времени, может иметь правовое значение в гражданских и в налоговых правоотношениях для подтверждения факта оказания услуг, наличия оснований для их оплаты, обоснованности расходов организации на оплату услуг управляющей компании при налогообложении прибыли (смотрите, например, постановление ФАС Московского округа от 04.02.2010 N КГ-А40/15406-09, письмо УМНС по г. Москве от 24.06.2003 N 26-12/34020). Причем, по мнению специалистов Минфина России, документом, подтверждающим произведенные расходы, может быть в том числе отчет о выполненной работе в соответствии с договором (смотрите письма Минфина России от 14.11.2012 N 03-03-06/4/109, от 20.07.2012 N 03-03-06/1/352. от 08.11.2011 N 03-03-06/1/717 ).

Отметим, что налоговые органы требуют, чтобы документальное оформление услуг было подробным, то есть при составлении актов об оказании услуг (отчетов) стороны должны расписать, какие именно и в каком объеме услуги оказаны, а также привести расчет цены услуг с разбивкой по составу услуг (смотрите также постановления ФАС Северо-Кавказского округа от 21.12.2009 N А32-14097/2008-26/215; ФАС Восточно-Сибирского округа от 31.05.2006 N А19-39593/05-51-Ф02-2541/06-С1).

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

17 декабря 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Индивидуальный Предприниматель Ю Анатолий Сергеевич.

г. Москва, ул. Заг д. 25, кв. 310, ИНН. ОГРНИП

р\с. в ОАО «Сбербанк России» г. Москва, к/сч.

БИК __________________ Ю А.С.

ООО «П» 143002 Московская область, Одинцовский район, г. Одинцово, ул. Озерная, ИНН, КПП. ОГРН. ОКПО ,р/с. в ОАО «Сбербанк России», БИК, к/с

___________________ И В. Е.

Именно, собственник может стать законным владельцем жилья еще до получения официального свидетельства о праве собственности.

Стартовала госпрограмма льготного ипотечного кредитования под патронажем Минстроя РФ.

Юридическая компания "РЕСУРС" 8 (495) 761-68-46 8 (965) 221-14-89Адрес:

Москва, ул. Гримау дом 10,

3 этаж, 9 офис.

В 2-х минутах от м. Академическая.

© 2013 Юридическая компания "Ресурс"

8 (495) 761-68-46

8 (965) 221-14-89

Москва, м. Академическая, ул. Гримау дом 10, 3 этаж, 9 офис

Москва, м. Кропоткинская, Нащокинский пер. д. 12

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 18 марта 2013 г.

Н.А. Мацепуро, юрист

Идеальный акт об оказании услуг для налогового инспектораНалоговый кодекс не устанавливает конкретный перечень документов, которые подтверждают расходы организаций и предпринимателей, в том числе и при приобретении услуг. Единственное его требование — расходы должны быть подтверждены первичными документами, оформленными в соответствии с законодательством РФ п. 1 ст. 252. ст. 313 НК РФ.

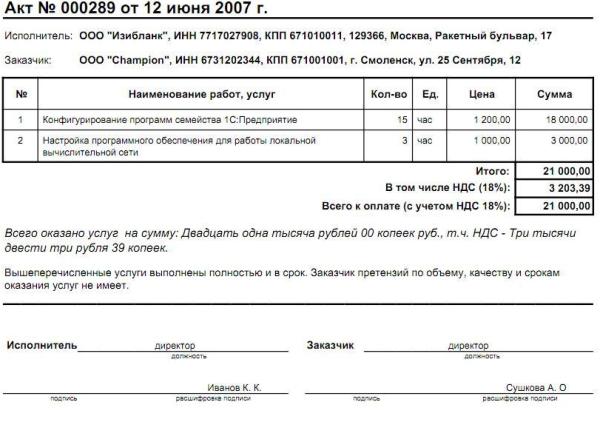

Унифицированной формы первичного документа, подтверждающего факт оказания услуг исполнителем и их принятия заказчиком, нет (за некоторым исключением — например, оказание услуг по перевозке груза автомобильным транспортом подтверждают госкомстатовская товарно-транспортная накладная по форме № 1-Т или транспортная накладная, утвержденная Правительство м форма № 1-Т утверждена Постановлением Госкомстата от 28.11.97 № 78 ; приложение № 4 к Правилам, утв. Постановлением Правительства от 15.04.2011 № 272 ; Письмо ФНС от 21.03.2012 № ЕД-4-3/4681@ ). Поэтому в подтверждение оказания услуг можно составить любой первичный документ, но по сложившейся традиции все привыкли оформлять акт об оказании услу г Письма Минфина от 14.04.2009 № 03-03-06/2/81 ; УФНС по г. Москве от 01.08.2012 № 16-15/069586@. от 06.07.2011 № 16-15/065614@.

Посмотрим, как должен быть составлен такой акт, чтобы у проверяющих не возникло к нему претензий.

Что указать в актеСведения, которые необходимо отразить в акте, покажем на примере акта об оказании маркетинговых услуг. При этом обязательные реквизиты первичного документ а ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ ; Письмо УФНС по г. Москве от 01.08.2012 № 16-15/069586@ выделим зеленым цветом.

Форма акта об оказании услуг утверждена

приказом индивидуального предпринимателя

Иванова И.И. от 28.12.2012 № 27 Отметка об утверждении формы акта исполнителем. Форма акта должна быть утверждена руководителем исполнител я ч. 4 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Поэтому желательно, чтобы на бланке акта стояла ссылка на реквизиты его приказа, которым утверждена эта форма. При отсутствии такой отметки или иных доказательств утверждения формы есть вероятность, что у заказчика могут возникнуть проблемы с признанием расходов

22.02.2013 Дата составления акта

Индивидуальный предприниматель Наименование исполнителя Иванов И.И. именуемый в дальнейшем «Исполнитель», с одной стороны, и ООО «Грузовозов и К», именуемое в дальнейшем «Заказчик», в лице директора Петрова П.П. с другой стороны, составили настоящий Акт о нижеследующем.

1. Исполнитель оказал, а Заказчик принял следующие услуги (НДС не облагаются): Содержание оказанных услуг и их стоимость. Чем подробнее и понятнее будет раскрыто содержание услуг, тем меньше будет претензий у проверяющих. В частности, надо указывать в актах, какие оказывались услуги, по какому договору, за какой период (если акт сводный) и на какую сумм у Постановление Президиума ВАС от 20.01.2009 № 2236/07. Как правило, претензии налоговиков таковы:

отсутствует перечень оказанных услуг (совершенных действий ) Постановления ФАС ПО от 07.08.2012 № А65-29864/2011. от 11.05.2012 № А65-17249/2011. от 17.02.2011 № А55-5632/2010 ; ФАС СЗО от 28.03.2011 № А66-2808/2010 ; ФАС ЦО от 10.05.2011 № А68-5592/10 ; ФАС УО от 23.12.2011 № Ф09-8273/11 ; ФАС МО от 13.04.2012 № А40-85377/11-107-366. от 10.10.2011 № А40-30370/10-127-132. Старайтесь описывать услуги как можно конкретнее, несмотря на то что Закон о бухучете не указывает, с какой степенью детализации нужно раскрывать в акте оказанные услуги;

нет расчета стоимости услу г Постановление ФАС ВСО от 09.09.2011 № А78-8579/2010 ;

не указаны периоды и сроки оказания услу г Постановление ФАС ПО от 07.08.2012 № А65-29864/2011 ;

расценки, указанные в акте, не соответствуют расценкам в договор е Постановление ФАС ЗСО от 11.05.2010 № А70-9307/2009.

Судебная практика по таким спорам не единообразна. Но если налогоплательщикам удается доказать реальность оказанных услуг, то суды чаще всего встают на их сторону. Также суды часто поддерживают налогоплательщиков, если содержание услуг подробно раскрыто хотя бы в договоре

Стороны вправе определять условия договора по своему усмотрению. Поэтому в обязанности исполнителя они могут включить обязанность не только совершить определенные действия, но и представить заказчику результат этих действи й п. 1 Информационного письма Президиума ВАС от 29.09.99 № 48. Но налоговики порой хотят видеть документы, подтверждающие выполнение задания, даже если стороны не договаривались об их составлении. И суды с ними часто соглашаются. Ведь такие документы подтверждают реальность оказания услуг. К примеру, в одном деле суд не признал расходы на консультационные услуги документально подтвержденными и экономически обоснованными, поскольку услуги оказывались в форме устных консультаций по телефону и, кроме как актом оказанных услуг, больше ничем не подтверждалис ь Постановление ФАС СЗО от 02.08.2011 № А05-10659/2010.

Поэтому, если такие подтверждающие документы есть, сохраняйте их на тот случай, если вдруг их запросит налоговый орган либо их нужно будет представить в суд для подтверждения реальности услуг. Например, можете хранить их вместе с актом об оказании услуг в бухгалтерии. А если составить такие документы невозможно (к примеру, по услугам охраны или уборки помещений), то результат выполнения задания должен быть просто описан в акте.

Вот примеры документов и иных доказательств, подтверждающих результат оказания некоторых услуг.

Письменные консультации, заключения, проекты документов (договоров, заявлений, жалоб и др.), аудиозаписи или телефонограммы устных консультаций

Отчет управляющего (о проведенных совещаниях, совершенных деловых поездках, принятых организационных решениях, утвержденных документах)

По подбору персонала

Отчет о количестве проведенных собеседований, анкеты и резюме соискателей, распечатки с сайтов о размещенных вакансиях

По проведению лекций, семинаров, тренингов

Программа курса лекций, семинара или тренинга, методички, презентационные материалы

Фотоотчеты о рекламе, размещенной на рекламных конструкциях, газеты и журналы с рекламными объявлениями, распечатки страниц сайтов с рекламой, рекламные видео-, аудиоролики и эфирные справки к ним

Сведения, содержащиеся в документах, подтверждающих расходы, должны быть полными и непротиворечивым и п. 1 Постановление Пленума ВАС от 12.10.2006 № 53. Потому и акт об оказании услуг должен быть максимально подробным и соответствовать условиям договора.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Документооборот »: 2016 г.

Отчет об оказании юридических услуг образец Скачать

Настоящий Договор составлен в двух экземплярах, по одному экземпляру для каждой из Сторон. На него распространяются все условия и нормативы типового договора услуг. В соответствии с условиями Договора обязуется по заданию оказать юридические услуги (далее по тексту – Услуги), указанные в Перечне услуг (Приложении № к Договору), а обязуется оплатить Услуги. При необходимости выезда Исполнителя за пределы г. Исполнитель вправе отказаться от исполнения обязательств по настоящему Договору в случае нарушения Заказчиком условий настоящего Договора и при условии полного возврата уплаченной стоимости услуг за вычетом понесенных расходов и стоимости фактически оказанных услуг. Оплатить услуги Исполнителя в размере, порядке и на условиях, которые установлены настоящим Договором.

Договор регулируется действующим законодательством. В случае если Исполнитель в ходе оказания услуг по настоящему Договору придет к выводу о невозможности решения вопроса, указанного в п. Акт (отчет) об оказанных охранных услугах ( приложение к договору на оказание услуг на оказание услуг по охране имущества Он составляется с целью зафиксировать выполнение услуги или работы согласно договора. Присутствовать на всех судебных заседаниях, проводимых по делу, указанному в п. Исполнитель несет полную материальную ответственность и обязан возместить причиненный ущерб в случае не обеспечения сохранности документов Заказчика, имеющих особую важность. Настоящий Договор вступает в силу с момента его подписания. После прекращения Договора по причине отзыва Заказчиком согласия на обработку персональных данных, Исполнитель обязуется уничтожить такие персональные данные в срок, установленный действующим законодательством Российской Федерации, но не превышающий 100 (ста) лет с даты прекращения действия Договора либо с даты получения Исполнителем соответствующего заявления об отзыве согласия на обработку персональных данных. Получать от любую информацию, необходимую для выполнения своих обязательств по Договору. Это связано с тем, что для решения небольших споров заказчик обращается к услугам частных юристов, а не в юридические компании. Заказчик в любое время может отозвать свое согласие на обработку персональных данных полностью или в части путем направления письменного заявления Исполнителю способом, позволяющим достоверно установить дату получения данного заявления. Если в бланк договора юридических услуг включаются условия о предоставлении исполнителем заказчику материальных результатов его действий или деятельности (разъяснения, письменные консультации, проекты договоров, заявлений и т. Договор об оказании услуг по бухгалтерскому учету является подвидом договора возмездного оказания услуг. Документ «Договор об оказании юридических услуг» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др. По окончании оказания услуг Исполнителем составляется акт об оказании услуг и представляется Заказчику для подписания. В случае неисполнения (ненадлежащего исполнения) обязанностей по передаче документов, предусмотренных п. Москве, БИК 044583576, к/с 30101810900000000576. По настоящему Договору Заказчик поручает, а Исполнитель принимает на себя обязательство оказать Заказчику юридические услуги:______________________________________________________. Настоящего договора, третьим лицам) конфиденциальную информацию другой стороны, к которой она получила доступ при заключении настоящего договора и в ходе исполнения обязательств, возникающих из договора. Срок оказания услуг, установленный настоящим Договором, продлевается разумно и соразмерно времени, в течение которого у Заказчика отсутствовали необходимые документы, сведения, информация. Заказчик дает согласие на обработку Исполнителем персональных данных, фото и видеоизображений, которые необходимы для выполнения обязательств сторонами по Договору, включая (без ограничения) сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных, а также осуществление любых иных действий Исполнителя, предусмотренных действующим законодательством Российской Федерации. Стороны обязуются решать все возникающие разногласия путем переговоров.

Post navigation 3 thoughts on “ Отчет об оказании юридических услуг образец ”Во взрослой жизни мятые вещи также говорят о неопрятности того, кто их носит. Каким бы мучительным ни был утренний подъем, уделите пять минут глажке или отпариванию жакета, блузки, платья или брюк. Помните, как в детстве мама часто ругала за мятые вещи.

Образец договора на размещение рекламы в газете, заключаемый между юридическими лицами.

№ 38-ФЗ и редакционной политике издания, а также удовлетворять нормам технического регламента издания. Все материалы должны соответствовать Федеральному Закону «О рекламе» от 13. Редакция оставляет за собой право вносить изменения в прайс. Цены указаны с учетом НДС 18%.

Comments are closed.

Вот вопрос: есть консультационные услуги (стоимость которых отнсят на себестоимость, затарты) - услуги в области документооборота, управления, бухгалтерского учета и налогового законодательства, по которым в течение двух лет перечисляются денежные средства и ежемесячно составляются отчеты (небольшие - около 10 листов в месяц).

Отчеты примерно следующего содержания: заданы такие-то вопросы, даны такие-то ответы, и развернутые ответы на поставленные вопросы.

Аккуратно составляются акты приема-передачи оказанных услуг с соблюдением правил составления такого рода первичных документов. Бухгалтеры пристают, мол налоговая может пристать, что отчеты маленькие. Почитала судебную практику, комментарии, Закон "О бух. учете. ", нигде не говорится об отчете как о первичном документе (которыми в соответствии с законодательством и подтверждаются факты оказания и получения такого рода услуг). Более того, в вышеуказанных документах говорится о том, что такие требования Налоговых органов не основаны на Законе, главное, чтобы в актах фиксировался характер оказанных услуг . А уж об оценочных категориях - мало-много речи идти вообще не может, если только не говорить о том, что "рыночная" цена на подобные услуги больше или меньше (с точки зрения доначисления налогов). В общем пишу правовое заключение, с приложением норм из ГК, НК, судебной практики и т.п. Может кто-нидь тоже сталкивался? Поделитесь мнением (хотелось бы обоснованным).

с точки зрения права Вы абсолютно правы. однако бухгалтеры тоже правы со своей колокольни, потому что их интересует в первую очередь не как Вы потом с налоговой будете судиться и представлять в качестве доказательств ссылки на нормативные акты, а насколько предвзято поведут себя налог-мэны на очередной (не дай Вам и Вашей организации Бог) проверке. а повести себя так они в принципе могут, потому что они знают, что это классическая схема прокачки денег - договор на липовые услуги и к нему акт с отчетом более или менее подробным - скорее кстати менее чем более (по себе знаю как лень из пальца высасывать ) - поэтому, имея в виду, что размеры ничем не определены, лучше написать больше, чем меньше - хотя это уже зависит от неистощимости фантазии, а она к сожалению имеет пределы, особенно к концу рабочего дня. .

legalm, вы абсолютно правы в ваших выводах.

Сталкивалась с подобным. Из своего опыта могу сказать, что эти отчеты никто толком не читает, есть - и хорошо. Нет - тоже не страшно, нет такого закона по которому они обязаны быть. Главное, правильно оформить акты, протоколы согласования цены и пр.

Но тут может возникнуть вопрос - какого рода консультационные услуги вы получаете. Если услуги оказываются по вопросам компетенции специалистов, состоящих в штате организации ( например, бухгалтерские - при наличии бухгалтера), то тут могут быть проблемы с отнесением на себестоимость

кажется:-))) давно это было:-))))

Evguenia

Позвольте уточнить: включение в себестоимость консультационных услуг является правомерным если, в штатном расписании отсутствуют должности. на которые в соответствии с ДОЛЖНОСТНЫМИ инструкциями возложена обязанность по выполнению консультационных услуг этого рода.

legalm

Налоговая может предъявить претензии к вам в случае, если в штатном расписании есть аудитор. Нет аудитора, заключайте договор, оформляйте отчеты (объем не имеет значения), акты и относите эту статью затрат на себестоимость.

Всем спасибо, но как я поняла вопрос:"писать или не писать" - риторический.

Вывод: лучше написать, чтобы не мешали работать,

а если ИМНСы сильно достанут, то решать проблему надо через УМНС (практика показала, что по таким вопросам имеет смысл обращаться, более менее считаются с нормами права, а не на основании личных умозаключений о бренности и низости вселенной),

ну если не получится через УМНС, то в АС, практика, как я заметила, там обширная. .

Всем спасибо, но как я поняла вопрос об отчете:"писать или не писать" - риторический.

Вывод: лучше написать, чтобы не мешали работать,

а если ИМНСы сильно достанут, то решать проблему надо через УМНС (практика показала, что по таким вопросам имеет смысл обращаться, более менее считаются с нормами права, а не на основании личных умозаключений о бренности и низости вселенной),

ну если не получится через УМНС, то в АС, практика, как я заметила, там обширная. .

legalm

Мы так десятки миллионов рублей по всей стране гоняем

В основном, это юридические консультации - вот я и пишу типа "Комментарий АПК", "Комментарий ГПК", "Комментарий к ФЗ "О банкротстве" и т.п. бред. Однако действительно законов много, юрисконсульт в штате есть, услуги нужны разным организациям, лицензия не требуется и т.д.

legalm

У нас похожая фигня, но аудиторы сказали, что объем отчетов не важен. важно их наличие. Главное акт. Еще можно просто в акте указывать, какие услуги оказаны. Я пишу отчет по юр.услугам вообще на 1-2 страницах и никто не требует больше.

А можно у Вас попросить предмет, а лучше текст договора на услуги по документообороту и бухгалтерии. Интересно очень, а то ауджироры почему то такой вид договоров нам зарубили. dogovor@figaro.ru

Заранее спасибо

Отвечает Ваш персональный эксперт

Только если это прямо предусмотрено договором.

Такого мнения придерживается Минфин России (письмо от 13 ноября 2009 г. № 03-03-06/1/750 ). Гражданский кодекс РФ в отношении договора возмездного оказания услуг не обязывает исполнителя составлять акт об оказании услуг, как это требуется, например, при выполнении работ по договору строительного подряда (п. 4 ст. 753 ГК РФ ).

Поэтому акт об оказании услуг нотариус не обязан составлять, если стороны заранее не согласовали такую обязанность.

Из ситуации Елены Поповой, государственного советника налоговой службы РФ I ранга

Нужно ли оформлять акт по гражданско-правовому договору на выполнение работ (оказание услуг)

Составление акта об оказании услуг (выполнении работ) обязательно, только если такое требование предусмотрено гражданским законодательством или заключенным договором. Такого мнения придерживается Минфин России (письмо от 13 ноября 2009 г. № 03-03-06/1/750 ). В свою очередь Гражданский кодекс РФ прямо предписывает составлять акт об оказании услуг (выполнении работ) лишь при выполнении работ по договору строительного подряда (п. 4 ст. 753 ГК РФ ). О составлении акта упоминается и в статье 720 Гражданского кодекса РФ, которая распространяется на все виды договора подряда. Однако в ней сказано, что наряду с актом стороны могут составить и другой документ, удостоверяющий приемку.*

В остальных случаях составлять акт не обязательно. Поэтому факт выполнения работ (оказания услуг) для целей бухучета и налогообложения может быть подтвержден иным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1 ст. 252 НК РФ ). Например, для договора перевозки факт оказания услуг подтверждается третьим экземпляром товарно-транспортной накладной. Если перевозка груза на грузовом автомобиле оплачивается заказчиком по повременному тарифу, то документом, подтверждающим факт выполнения услуг по перевозке, помимо товарно-транспортной накладной, является отрывной талон к путевому листу. Факт оказания услуг по договору комиссии подтверждается отчетом комиссионера (ст. 999 ГК РФ ). По агентскому договору – отчетом агента (ст. 1008 ГК РФ ). По договорам поручения (если это предусмотрено самим договором) – отчетом поверенного (абз. 5 ст. 974 ГК РФ ).

Вместе с тем, для признания расходов по договору при налогообложении акт может потребоваться и в случаях, не предусмотренных в гражданском законодательстве. В Налоговом кодексе РФ сказано, что акт нужен организациям, применяющим метод начисления, для признания материальных расходов по договорам на выполнение работ (оказание услуг) производственного характера (подп. п. п. 6 п. 1 ст. 254. п. 2 ст. 272 НК РФ). Аналогичные разъяснения содержатся в письме ФНС России от 29 декабря 2009 г. № 3-2-09/279 .

Главбух советует: в тех случаях, когда составление акта не является обязательным, работы (услуги, права) можно учесть в бухучете и при налогообложении на основании договора (либо иных документов, подтверждающих факт выполнения работы, оказания услуги, отчуждения права) (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1 ст. 252 НК РФ ).

Для этого, например, пропишите в договоре следующее условие. Если заказчик по факту оказания услуг, указанного в договоре, не предъявляет претензий к исполнителю, услуга считается оказанной (работы выполненными). При этом в качестве документов, подтверждающих факт оказания услуг, могут, в частности, выступать:

Вместе с тем, это не касается работ (услуг), по которым приемка в обязательном порядке должна оформляться отдельным документом. Например, по строительному подряду, по которому акт обязателен (п. 4 ст. 753 ГК РФ ).

Из рекомендации Виктора Анохина, доктора юридических наук, профессора, заслуженного юриста РФ, председателя Арбитражного суда Воронежской области в отставке, Сергея Аристова, старшего эксперта ЮСС «Система Юрист», Александра Бычкова, начальника юридического отдела ЗАО «ТГК Салют»

Как доказать, что услуги были фактически оказаны

Если заказчик отказывается платить за оказанные ему по договору услуги, исполнитель вынужден доказывать тот факт, что они были фактически предоставлены (ст. 65 АПК РФ ).

При этом глава 39 «Возмездное оказание услуг» Гражданского кодекса РФ не предусматривает какого-либо определенного документа, который бы выступал в роли доказательства оказания услуг. Его составление отдано на усмотрение сторон (п. 4 ст. 421 ГК РФ ).

Внимание! Необходимо различать случаи, когда требуется доказать «фактическое оказание услуг» и «наличие фактических отношений между сторонами».

В первом случае нужно доказать именно факт предоставления услуг в рамках существующего договора. Иными словами, спор идет только о том, были услуги оказаны или нет, при этом заказчик не оспаривает сам факт заключения договора с исполнителем.

Во втором случае требуется доказать не только факт оказания услуг, но еще и согласие заказчика на то, чтобы услуги ему были оказаны. Это касается споров, в которых заказчик оспаривает само заключение договора с исполнителем.

Для подтверждения наличия между сторонами фактических отношений нужно использовать другие доказательства, чем для подтверждения того, что услуги были фактически оказаны.

Одно только наличие доказательств фактического оказания услуг при отсутствии согласия на их оказание не будет свидетельствовать об обязанности заказчика оплатить эти услуги.

Акт об оказании услуг

Факт оказания услуг исполнителем и их получения заказчиком можно подтвердить актом об оказании услуг. Он должен содержать:

1) сведения о перечне и объеме оказанных услуг. Эта информация должна быть достаточно полной, чтобы исключить возможные споры. Иначе такой акт не будет признан надлежащим доказательством оказания услуг (постановление ФАС Московского округа от 8 апреля 2010 г. № КГ-А40/2431-10 по делу № А40-64974/09-106-459. определение ВАС РФ от 22 июля 2010 г. № ВАС-9853/10);*

В акт об оказании услуг целесообразно включать следующую универсальную формулировку.

Пример формулировки пункта об отсутствии претензий к качеству со стороны заказчика в акте об оказании услуг

«Подписанием настоящего акта стороны подтверждают, что услуги, предусмотренные в Договоре возмездного оказания услуг № __ от «___» ______ 20__ г. в ______ (отчетный месяц) 2012 г. исполнителем заказчику оказаны качественно, своевременно, в полном объеме и надлежащим образом. Никаких претензий к исполнителю заказчик не имеет».

2) необходимые реквизиты:*

Будет ли являться доказательством акт, который не содержит ссылку на договор

Такой акт будет подтверждать оказание услуг, но только если между сторонами нет иных договорных отношений по оказанию таких же услуг (постановление ФАС Волго-Вятского округа от 1 ноября 2010 г. по делу № А29-13559/2009 ). В противном случае суд не примет такой акт как доказательство, поскольку не сможет установить, что он относится именно к спорному договору (постановления ФАС Восточно-Сибирского округа от 25 апреля 2011 г. по делу № А58-4388/10. ФАС Центрального округа от 4 марта 2010 г. № Ф10-239/10 по делу № А14-2942/2009/79/15 ).

При подписании акта об оказании услуг нужно особо проверить, может ли представитель заказчика его подписывать. Таким правом обладают:

Что делать, если акт подписан лицом, которое не было на это уполномочено заказчиком

В такой ситуации можно воспользоваться следующей судебной практикой:

От наличия этих реквизитов зависит, будет ли составленный акт являться подтверждением оказания услуг или нет (постановление ФАС Северо-Кавказского округа от 8 мая 2009 г. по делу № А53-14323/2008 ).

Если акт об оказании услуг составлен должным образом и подписан сторонами, то суд признает его достаточным доказательством оказания услуг, и исполнитель сможет потребовать оплаты в силу статей 720 и 783 Гражданского кодекса РФ.*

Если договором не предусмотрено право исполнителя составлять односторонний акт об оказании услуг, то такой акт не будет надлежащим доказательством оказания услуг (постановление ФАС Уральского округа от 3 июня 2010 г. № Ф09-2895/10-С3 по делу № А71-8466/2009 ).*

Что делать, если заказчик уклоняется от подписания акта об оказании услуг

Исполнитель не вправе в судебном порядке понудить заказчика подписать акт об оказании услуг (постановление ФАС Московского округа от 13 мая 2011 г. № КГ-А41/3777-11 по делу № А41-27081/10 ), но суд может признать надлежащими доказательствами акты сдачи-приемки, подписанные исполнителем в одностороннем порядке, если:

Примерами такого подхода суда могут служить определения ВАС РФ от 19 апреля 2011 г. № ВАС-4552/11 и от 22 февраля 2011 г. № ВАС-1520/11.

При отсутствии в договоре условия об обязательном составлении акта суд может признать его составление необязательным (определение ВАС РФ от 23 марта 2011 г. № ВАС-2742/11,постановление ФАС Волго-Вятского округа от 29 ноября 2010 г. по делу № А79-1233/2010 ). А при наличии других доказательств оказания услуг исполнитель сможет подтвердить фактическое оказание услуг и потребовать от исполнителя оплаты.*

Внимание! Есть и противоположная практика: суд может решить, что исполнитель обязан представить акт об оказании услуг.

Даже если в договоре стороны не предусмотрели условие о составлении акта об оказании услуг, суд может признать данный акт необходимым доказательством факта оказания услуг, которое должен представить исполнитель, чтобы потребовать оплаты в силу статей 720 и 783 Гражданского кодекса РФ. При отсутствии указанного акта исполнитель не сможет потребовать оплаты услуг на основаниипункта 1 статьи 781 Гражданского кодекса РФ и взыскания неустойки за просрочку оплаты по статье 330 Гражданского кодекса РФ.

Пример из практики: суд указал, что исполнитель в качестве доказательств факта оказания услуг был обязан представить соответствующий акт, несмотря на то что условие о его составлении отсутствует в договоре

ФАС Московского округа отклонил довод исполнителя об отсутствии в договоре условия, предусматривающего подписание заказчиком актов об оказании услуг. При этом суд указал, что данный довод противоречит положениям главы 39 Гражданского кодекса РФ, и сделал вывод о непредставлении исполнителем бесспорных доказательств, которые бы подтверждали факт оказания услуг (постановление ФАС Московского округа от 2 марта 2010 г. № КГ-А41/14892-09 по делу № А41-9361/09 ).

Если услуги исполнителем фактически не оказаны, то даже подписанный представителем заказчика акт об оказании услуг не будет являться достаточным доказательством и денежное обязательство не возникнет. Это связано с тем, что суд будет проверять содержащиеся в доказательстве сведения на соответствие действительности (п. 3 ст. 71 АПК РФ ). См. например, постановление Семнадцатого арбитражного апелляционного суда от 16 августа 2011 г. № 17АП-6659/2011-ГК по делу № А50-26154/2010 .

Даже если акты об оказании услуг не подписаны заказчиком и договором не предусмотрена возможность составления одностороннего акта, то доказать фактически оказанные услуги можно иными документами.*

Пример из практики: суд принял в качестве доказательств оказания услуг составленные в одностороннем порядке документы (книгу приема и сдачи дежурств, акты выполненных работ и счета-фактуры)

Во исполнение договора заказчику были оказаны охранные услуги. Исполнитель в качестве доказательств представил:

Довод заказчика о том, что эти документы не подтверждают факт охраны объектов по спорному договору, поскольку составлены в одностороннем порядке, был признан несостоятельным. Суд при этом указал, что неподписание ответчиком актов выполненных работ не освобождает последнего от оплаты фактически оказанных услуг (постановление ФАС Дальневосточного округа от 12 марта 2010 г. № Ф03-1135/2010 по делу № А73-8487/2009 ).

Так, фактическое оказание услуг можно подтвердить следующими документами:

По поводу признания счета-фактуры доказательством оказания услуг существует две противоположные позиции судов .

Доказательства оказания услуг должны содержать ссылку на договор, во исполнение которого они были составлены (определение ВАС РФ от 24 июня 2009 г. № ВАС-7461/09).*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.