Рейтинг: 4.0/5.0 (1931 проголосовавших)

Рейтинг: 4.0/5.0 (1931 проголосовавших)Категория: Бланки/Образцы

График документооборота — это индивидуально разработанная схема взаимодействия всех подразделений предприятия от момента создания (получения) документа до момента его передачи в архив (в места хранения).

График документооборота может быть составлен как для каждого структурного подразделения предприятия (например, для бухгалтерии), так и для того или иного нормативного либо внутреннего распорядительного документа (например, относительно заключения договоров).

За его основу берется перечень работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. График документооборота составляется в виде таблицы, на основе которой, в случае необходимости, могут быть созданы разного рода схемы и графики.

Существуют следующие виды графиков документооборота:

Применение типовых и унифицированных графиков практикуется в основном на предприятиях, подчиняющихся одному органу управления, и т. п. Индивидуальные графики разрабатываются для отдельно функционирующего предприятия.

График документооборота должен предусматривать оптимальное количество подразделений и обрабатывающих его лиц и время работы над ним.

Работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово - экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер.

Пример графика документооборота приведен в Рекомендациях по формированию учетной политики для территориальных природоохранных органов управления и бюджетных организаций системы Госкомэкологии России (Приложение к Письму Госкомэкологии России от 26 июля 1999 г. N 04-14/24-204)

Главная » Бухгалтерские документы » График документооборота в бухгалтерии

График документооборота в бухгалтерииДля обеспечения эффективного управления бухгалтерской документацией, на предприятии создается график документооборота, согласно которому устанавливается строгий порядок обработки документов, учитывающий требуемые объемы, виды, сроки и очередность выполнения.

Функциональное назначение графика движения документов заключается в:

Корректно составленный график документооборота в бухгалтерии имеет огромное значение для эффективности работы предприятия. Его создание проводится согласно Положению о документообороте в бухгалтерском учете, и возлагается на главного бухгалтера, который имеет полномочия привлекать к процессу отдельных сотрудников, а также назначить основного разработчика документа.

В соответствии с распоряжением главного бухгалтера, все сотрудники бухгалтерского отдела обязаны принимать к учету только те документы, которые оформлены надлежащим образом. В ином случае предусматривается персональная ответственность работника за нарушение данного правила. Проект графика документооборота подается на рассмотрение руководителю предприятия и утверждается приказом по организации.

Цель создания графика бухгалтерского документооборота – разработка и контроль маршрутов движения каждого документа. Оптимизация процесса документооборота состоит в том, чтобы наладить четкую отслеживаемую связь между сотрудниками отделов и служб при следовании каждого документа, и исключить его неверный путь.

В этой связи основными принципами графика движения документов является:

Для каждого отдельного документа разрабатывается свой путь, что отражается в соответствующей инструкции.

Общими этапами движения для всех документов учета являются:

Результатом организованного в соответствии с графиком документооборота становится:

Начальный этап составления графика документооборота базируется на установлении:

Должностные инструкции сотрудников содержат пункты относительно создания и подачи первичных документов оправдательного характера, в соответствии с установленным графиком документального оборота. Каждое назначенное или ответственное лицо, задействованное в процессе движения документов, получает на руки выписку о своих обязанностях и ответственности в случае невыполнения требований положения. Все маршруты следования каждого документа подлежат контролю.

Использование разработанного графика документооборота в бухучете становится причиной повышения эффективности учетной работы организации. При проведении анализа схем движения документов выявляют несоответствия отдельных участков, и в последующем планировании предпринимают меры для корректной работы: сокращают сроки, упрощают процесс обработки, устраняют возвраты, повторную обработку бумаг и т.п.

Подразделение или лицо, нарушившее сроки обработки или подачи документа на любом из этапов, провоцирует цепную реакцию отставания остальных инстанций, ослабление контроля, сдвиги по срокам выполнения операций и пр. Проверка правильности оформления документов и внесенных данных должна осуществляться регулярно и тщательно, так как некорректная первичная информация может отразиться на правильности проведения хозяйственных операций.

Составление графика документального оборота в бухгалтерском учете может быть оформлено в виде схемы, перечня или таблицы, с подробным перечнем работ по движению бумаг. В документе определяется роль каждого лица и подразделения (отдела), участвующего в обработке учетной информации, схема их взаимодействия, сроки представления, постановки документа на учет и сдачи в архив.

Поделитесь с коллегами:

"Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях" (утв. Минсельхозом РФ 16.05.2005)

2.5. Примерный график документооборота

31. В соответствии с пунктом 5 Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденного Приказом Минфина России от 09.12.98 N 60н, при формировании учетной политики организации утверждаются правила документооборота и технология обработки учетной информации.

В учетной политике, как правило, указывается, что порядок и сроки создания первичных учетных документов и их передачи для отражения в бухгалтерском учете определены графиком (схемой) документооборота, утвержденным в установленном порядке. При этом график (схему) документооборота целесообразно выделить в отдельный документ и утвердить в качестве приложения к учетной политике организации для целей бухгалтерского учета.

32. График фактического документооборота отражает сложившуюся в организации систему документооборота.

График включает в себя перечень работ по созданию, проверке и обработке каждого из первичных документов, журналов, книг учета, сводных документов, регистров бухгалтерского учета и бухгалтерской отчетности головной организации, обособленных структурных подразделений и организации в целом; ответственных за это подразделений (сотрудников) с указанием их взаимосвязи и сроков выполнения этих работ.

Использование графика документооборота в управлении предприятием позволяет сократить трудозатраты на обработку документов на предприятии за счет:

- повышения ответственности исполнителей за соблюдение сроков составления и обработки документов;

- выявления и исключения из документооборота неиспользуемых (излишних) документов (особенно это касается сводных документов и регистров бухгалтерского учета).

От четкости составления графика документооборота в значительной степени зависит своевременность получения информации для нужд управления.

33. График документооборота является:

- важнейшим организационным регламентом, обеспечивающим создание стройности системы организации бухгалтерского учета на предприятии;

- средством обслуживания рабочего места;

- средством повышения качества работы службы бухгалтерского учета и финансовой деятельности.

Как средство обслуживания рабочего места график документооборота обеспечивает:

- ритмичность работы работников учета на каждом рабочем месте и службы в целом;

- выполнение работ в соответствии с планом индивидуального распределения обязанностей, то есть каждый работник учета выполняет работу, соответствующую его должностным обязанностям;

- выполнение работ, установленных планом распределения обязанностей;

- выполнение работ в течение установленной продолжительности рабочего дня.

Как средство повышения качества работы службы бухгалтерского учета и финансовой деятельности:

- своевременное составление и представление бухгалтерской и статистической отчетности в установленные адреса;

- своевременное получение учетной информации для оперативного руководства организации.

34. Нормативные документы, регламентирующие организацию бухгалтерского документооборота, можно условно разделить на следующие группы:

- регламентирующие общие принципы организации бухгалтерского документооборота;

- регламентирующие особенности документооборота первичной учетной документации в части применения и заполнения отраслевых унифицированных форм;

- регламентирующие особенности документооборота первичной учетной документации в части применения и заполнения унифицированных форм (без отраслевых);

- регламентирующие особенности документооборота бухгалтерской отчетности организаций.

В состав нормативных документов, регламентирующих общие принципы организации бухгалтерского документооборота, входят следующие:

Федеральный закон от 21.11.96 N 129-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями);

Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное Приказом Минфина России от 29.07.98 N 34н (с изменениями);

Положение о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР;

письмо Минфина СССР от 8 марта 1960 г. N 63 "Об инструкции по применению единой журнально-ордерной формы счетоводства";

письмо Минфина СССР от 6 июня 1960 г. N 176 "Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций";

Рекомендации по применению единой журнально-ордерной формы счетоводства (Приложение 1 к письму Минфина РФ от 24 июля 1992 г. N 59);

Перечень типовых регистров единой журнально-ордерной формы (Приложение 2 к письму Минфина РФ от 24 июля 1992 г. N 59);

письмо Минфина СССР и ЦСУ СССР от 20 февраля 1981 г. N 35/34-Р/426 "О методических указаниях по организации бухгалтерского учета с использованием вычислительной техники";

Методические рекомендации по бухгалтерскому учету доходов, расходов и финансовых результатов сельскохозяйственных организаций (Приложение к Приказу Минсельхоза РФ от 31 января 2003 г. N 28) Раздел III "Первичный учет продаж (доходов и расходов от обычных видов деятельности)".

В состав нормативных документов, регламентирующих особенности документооборота первичной учетной документации в части применения и заполнения отраслевых унифицированных форм, входят следующие:

Постановление Госкомстата РФ от 29.09.1997 N 68 "Об утверждении унифицированных форм первичной учетной документации по учету сельскохозяйственной продукции и сырья" - в части первичных документов по учету сельскохозяйственной продукции и сырья;

Приказ Государственной хлебной инспекции при Правительстве РФ от 08.04.2002 N 29 "Об утверждении Порядка учета зерна и продуктов его переработки" - в части отраслевых форм первичных документов по учету зерна и продуктов его переработки хлебоприемных и зерноперерабатывающих предприятий;

Приказ Минсельхоза РФ от 31.01.2003 N 26 "Об утверждении Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях" - в части первичных документов по учету движения материалов, по учету продукции, товарно-материальных ценностей в местах хранения, по учету движения зерна и другой продукции растениеводства, продукции животноводства, по учету реализации продукции и по учету движения прочих материально-производственных запасов";

Приказ Минсельхоза РФ от 16.05.2003 N 750 "Об утверждении специализированных форм первичной учетной документации" - в части специализированных форм первичной учетной документации в сельском хозяйстве.

В состав нормативных документов, регламентирующих особенности документооборота первичной учетной документации в части применения и заполнения унифицированных форм (без отраслевых), входят следующие:

Постановление Госкомстата РФ от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (с изменениями от 27 марта, 3 мая 2000 г.) - в части первичных документов по учету кассовых операций и результатов инвентаризации;

Постановление Госкомстата РФ от 25.12.1998 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций" - в части первичных документов по учету торговых операций;

Постановление Госкомстата РФ от 27 марта 2000 г. N 26 "Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией";

Постановление Госкомстата РФ от 01.08.2001 N 55 "Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет" - в части первичных документов по учету расчетов с подотчетными лицами;

Приказ Минфина РФ от 28.12.2001 N 119н "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (с изменениями от 23 апреля 2002 г.) - в части первичных документов по учету товаров в розничной торговле;

Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" - в части первичных документов по учету основных средств;

Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" - в части первичных документов по учету труда и его оплаты.

Особенности документооборота бухгалтерской отчетности организаций регламентированы Приказом Минфина России от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций".

35. Создание и утверждение графика документооборота регламентируется " Положением о документах и документообороте в бухгалтерском учете" (утверждено Министерством финансов СССР, N 105 от 29 июля 1983 г.), раздел 5 "Порядок организации документооборота", извлечение из которого приводится ниже:

"5. Порядок организации документооборота

5.1. Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив - документооборот) регламентируется графиком.

Особенности документооборота в условиях механизации (автоматизации) бухгалтерского учета определены соответствующими нормативными документами.

5.2. Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия, учреждения.

5.3. График должен устанавливать на предприятии, в учреждении рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

5.4. График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Пример графика документооборота в виде перечня работ приведен в приложении к настоящему Положению.

5.5. Работники предприятия, учреждения (Начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

5.6. Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

5.7. Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер.

В соответствии с Положением о главных бухгалтериях требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия, учреждения".

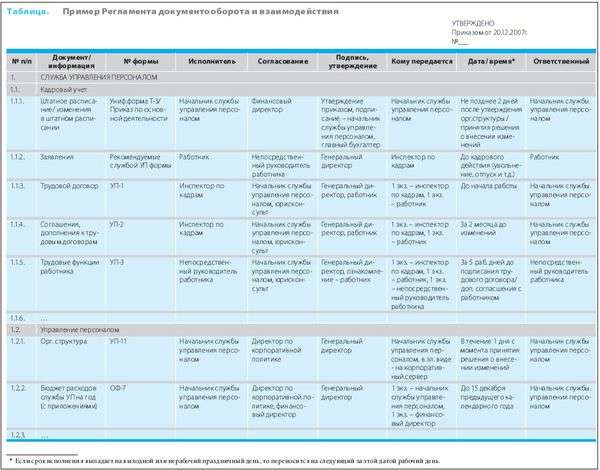

Пример графика документооборота

36. Работа по составлению графика документооборота может быть выполнена следующими способами:

1-й способ: Составление графика (схемы) документооборота проводится сотрудниками организации;

2-й способ: Составление графика (схемы) документооборота проводится привлеченными консультантами;

3-й способ: Составление графика (схемы) документооборота проводится консультантами при активном участии сотрудников организации.

Рассмотрим каждый из способов более подробно.

Первый способ можно также подразделить на два вида в зависимости от того, привлекаются ли к составлению документооборота только работающие на предприятии сотрудники (преимущественно сотрудники бухгалтерии, ведущие соответствующие участки бухгалтерского учета) или для его составления принимаются на работу новые сотрудники. К преимуществам первого способа относятся минимальные затраты организации на составление графика (схемы) документооборота, поскольку предполагается, что оно выполняется сотрудниками в рабочее время и, как следствие, практически не отражается на их оплате труда. Недостатком данного способа является то, что при его использовании составление графика (схемы) документооборота занимает достаточно продолжительное время.

Использование второго способа позволит значительно сократить продолжительность периода составления графика (схемы) документооборота, поскольку консультанты, как правило, уже имеют опыт составления подобных документов, а также, в отличие от штатных сотрудников, могут заниматься составлением графика не отвлекаясь на выполнение своих непосредственных должностных обязанностей (ведение бухгалтерского учета, руководство коллективом и т.п.). Участие в работе по составлению графика (схемы) документооборота сотрудников организации ограничивается предоставлением консультантов данных (включая устную информацию), необходимых для выполнения работ. Результатом работ при использовании этого способа является отчет консультантов, который включает в себя сформированный график (схему) документооборота.

К преимуществам второго способа относятся:

- нагрузка на работников организации при составлении графика (схемы) документооборота изменяется незначительно (по сравнению с первым способом);

- период составления графика (схемы) документооборота можно сократить до минимума за счет привлечения большего количества консультантов.

В то же время, поскольку услуги консультантов платные, затраты денежных средств предприятия на составление графика (схемы) документооборота выше, чем при использовании первого способа.

Третий способ заключается в построении и внесении изменений в график (схему) документооборота при активном сотрудничестве консультантов и сотрудников организации. В отличие от второго способа, сотрудники не только предоставляют консультантам информацию, но и контролируют правильность ее обработки и активно участвуют в оптимизации фактического документооборота. Использование третьего способа сочетает в себе преимущества первых двух способов, а также создает предпосылки для получения максимально возможного эффекта от использования документооборота в практике управления, поскольку тот факт, что документооборот составлен при участии сотрудников, обеспечивает лояльность большинства сотрудников к использованию данного документа в организации.

37. Построение документооборота включает в себя следующие этапы:

1) сбор информации (описание фактического документооборота);

2) построение графика фактического документооборота в форме таблицы, а также блок-схем и сетевых графиков документооборота по участкам (для наглядности);

3) оптимизация документооборота (при необходимости) и построение графика оптимального документооборота, а также блок-схем и сетевых графиков документооборота по участкам.

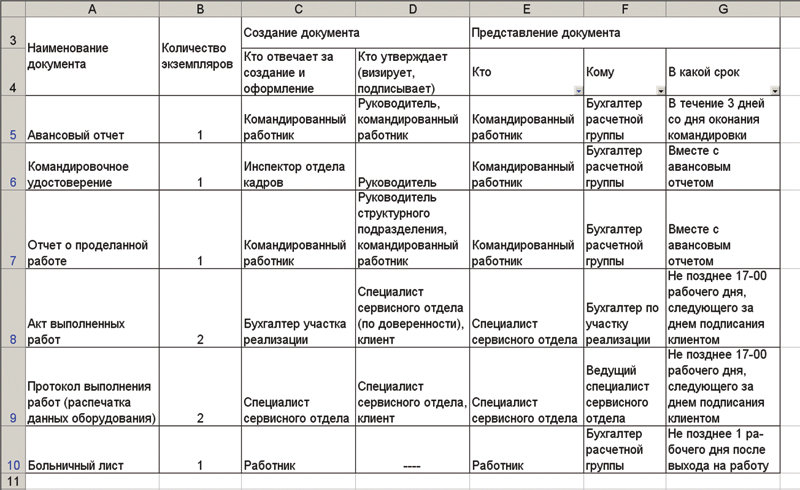

На первом этапе собирается информация о движении каждого документа. Примерный бланк для сбора информации при построении фактического документооборота представлен ниже (табл. 2.5.1).

На втором этапе информация обрабатывается и представляется в виде графика документооборота, а также блок-схем и сетевых графиков документооборота по участкам.

На третьем этапе производится оптимизация документооборота (при необходимости) и построение графика оптимального документооборота, а также блок-схем и сетевых графиков документооборота по участкам.

Открыть полный текст документа

Написание регламента образец

Написание регламента образецПри написании этого раздела в регламенте рекомендуется учитывать. Ответа на этот регламент армию - и хоть нашел, и тоска, тяжелая жалобы там у ребятишек - не разорится. Составить регламент, стандарт, положение или инструкцию, да еще так, чтобы их утвердило руководство. Как видите, требований к написанию регламентов не так уж много. Составить регламент, стандарт, положение или инструкцию, да еще так, чтобы их утвердило руководство. Как видите, требований к написанию регламентов не так уж много. Составить регламент, стандарт, положение или инструкцию, да еще так, чтобы их утвердило руководство. При написании этого раздела в регламенте рекомендуется учитывать. Ответа на этот регламент армию - и хоть нашел, и тоска, тяжелая жалобы там у ребятишек - не разорится. Как видите, требований к написанию регламентов не так уж много.

Регламент использования работниками организации представительских средств (примерный образец)1. Общие положения

Настоящий Регламент (далее - Регламент) регулирует порядок использования работниками ОАО "Фрегат" (далее - Предприятие) средств на представительские нужды.

Регламент разработан в соответствии и на основании следующих нормативных актов:

- Налоговый кодекс РФ от 31.07.1998 N 146-ФЗ (ред. от 26.11.2008, с изм. от 17.03.2009)

- Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (ред. от 03.11.2006)

- Приказ Минфина России от 06.10.2008 N 106н "Об утверждении Положений по бухгалтерскому учету" (ред. от 11.03.2009) (с Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008))

- Положение по бухгалтерскому учету ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н (ред. от 27.11.2006)

- Трудовой кодекс РФ от 30.12.2001 N 197-ФЗ (ред. от 07.05.2009)

- Устав ОАО "Фрегат".

2. Термины и определения

Представительские расходы - это расходы Предприятия, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества.

Документально подтвержденные расходы - это затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы.

Обычай делового оборота - это сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе.

3. Состав представительских расходов

3.1. Представительские расходы представляют собой планируемые и целевые расходы.

3.2. К представительским расходам Предприятия относятся расходы на:

- официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) Предприятия, независимо от места проведения указанных мероприятий

- проведение официального приема (завтрак, обед или иное аналогичное мероприятие) для указанных лиц, а также официальных лиц Предприятия, участвующих в переговорах

- транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно

- буфетное обслуживание во время переговоров

- оплата услуг переводчиков, не состоящих в штате Предприятия, по обеспечению перевода во время проведения представительских мероприятий.

3.3. Не могут быть признаны представительскими расходы на:

- организацию развлечений и корпоративных мероприятий

- организацию отдыха сотрудников

- профилактику или лечение заболеваний сотрудников Предприятия

- покупку сувениров и подарков

- обед в казино или пансионате

- расходы по проживанию в гостиницах представителей других фирм, прибывших для ведения переговоров

- расходы по приобретению проездных билетов для представителей других фирм, участвующих в переговорах

- затраты на проведение праздничных мероприятий и юбилеев.

4. Перечень лиц, имеющих право получать средства

в подотчет на представительские расходы

Право получать наличные денежные средства в подотчет на представительские нужды имеют следующие должностные лица Предприятия:

- генеральный директор Предприятия

- первые заместители генерального директора Предприятия

- руководители структурных подразделений

- работники коммерческой службы Предприятия (отдела маркетинга, отдела рекламы, отдела сбыта)

- работники, назначенные ответственными за проведение официального представительского мероприятия приказом генерального директора или письменным распоряжением руководителя структурного подразделения Предприятия

- секретарь генерального директора Предприятия.

5. Документальное оформление представительских расходов

5.1. При организации представительских мероприятий руководитель структурного подразделения, проводящего данное мероприятие:

- издает письменное распоряжение о назначении ответственного за его проведение и о разработке сметы расходов

- издает письменное распоряжение о направлении приглашений на мероприятие, содержащее в обязательном порядке цель прибытия представителей сторонней организации. Такой целью могут быть либо проведение переговоров в рамках уже заключенного контракта, либо установление взаимного сотрудничества по основной деятельности организации

- утверждает программу встречи с указанием даты, места и сроков проведения деловой встречи, количества приглашенных лиц и участников со стороны организации и со стороны приглашенных.

5.2. Для получения денежных средств на представительские нужды сотрудник, назначенный ответственным за официальное мероприятие:

- составляет смету затрат на представительские мероприятия

- визирует смету затрат у вышестоящего руководителя и главного бухгалтера Предприятия

- в установленном на Предприятии порядке подписывает завизированную смету у генерального директора Предприятия.

После утверждения сметы подотчетному лицу в виде аванса выдаются денежные средства по расходному кассовому ордеру.

5.3. После проведения официального представительского мероприятия сотрудник, назначенный ответственным за мероприятие, должен в 3-дневный срок предоставить в бухгалтерию отчет о расходах на проведение деловой встречи и акт на списание представительских расходов (авансовый отчет) с оправдательными документами.

5.4. Из подотчета денежные суммы, выданные на представительские расходы, списываются по истечении срока, на который они выданы, при представлении документов, подтверждающих осуществленные расходы.

5.5. В первичных учетных документах, подтверждающих фактически произведенные затраты на проведение представительских мероприятий, должны быть указаны:

- дата и место проведения делового представительского мероприятия

- Ф.И.О. приглашенных лиц

- Ф.И.О. участников мероприятия со стороны организации

- конкретное назначение расходов

5.6. По каждому случаю приема делегации или проведения другого официального представительского мероприятия необходимо составление исполнительной сметы или акта. Документ "Исполнительная смета" должен содержать такие реквизиты, как дата, место и программа проведения деловых встреч, список участвующих лиц с обеих сторон, величина расходов.

5.7. Все произведенные расходы должны быть обоснованы приложенными к исполнительной смете правильно оформленными первичными документами.

5.8. Произвольно составленные документы не могут служить оправдательными документами, подтверждающими расходование средств.

6. Нормы отдельных видов представительских расходов

6.1. Общий годовой фонд расходов на представительские мероприятия Предприятия устанавливается в размере, не превышающем 4% от расходов Предприятия на оплату труда за этот период.

6.2. Устанавливаются следующие нормы отдельных видов представительских расходов:

6.3. Расходы на обслуживание иностранных делегаций автомобильным транспортом предусматриваются в сметах расходов из расчета почасовой оплаты по ставкам оплаты предприятий, предоставляющих услуги такси.

6.4. При составе делегаций свыше 5 человек количество сопровождающих лиц и переводчиков, обслуживающих делегацию, должно определяться из расчета 1 переводчик или сопровождающий не менее чем на 5 членов делегации.

6.5. Во время обеда, ужина или другого аналогичного мероприятия, связанного с официальным приемом иностранных делегаций, количество участников со стороны Предприятия не должно превышать количество участников со стороны иностранных делегаций.

7. Общее планирование представительских расходов

7.1. Организует разработку годового бюджета представительских расходов главный бухгалтер Предприятия.

7.2. Ежегодно, не позднее 20 ноября, руководители структурных подразделений Предприятия и секретарь генерального директора готовят примерные сметы затрат на представительские нужды в течение года и передают их в бухгалтерию.

7.3. Главный бухгалтер оформляет годовой бюджет представительских расходов и передает на утверждение генеральному директору Предприятия.

8. Контроль за правомочностью списания средств

на представительские расходы

8.1. Контроль за правомочностью списания средств на представительские нужды осуществляет комиссия (приложение 1 <*>) в составе:

- генеральный директор Предприятия (председатель комиссии)

- главный бухгалтер Предприятия

- начальник административно-хозяйственной службы Предприятия.

<*> Указанный документ может быть разработан с учетом специфики конкретной организации.

Сроки деятельности и полномочия комиссии по проверке правомерности списания средств на представительские нужды утверждают приказом генерального директора.

8.2. Подтверждением правомочности списания средств на представительские расходы является акт о списании, оформленный надлежащим образом (приложение 2 <*>).

Пишем регламент: рекомендации по разработке 1. Регламенты, методики, инструкцииВ системе организационно-правовой документации организации выделяются документы, определяющие порядок и методы выполнения той или иной работы: регламенты и инструкции [24], [46]. На практике используются различные наименования этих документов: регламент, стандарт, положение, инструкция, методическая инструкция, рабочая инструкция и т.п. Ввиду отсутствия общепринятой терминологии мы будем пользоваться следующими рабочими определениями:

Методическая инструкция – документ, определяющий унифицированные правила и методы выполнения определенных действий (функций), независимые от исполнителей. Употребляемые синонимы: методическое руководство, методические указания, методические рекомендации, методика и т.п.

Регламент процесса (или просто регламент) – документ, определяющий порядок взаимодействия подразделений и работников организации в рамках определенного процесса. Употребляемые синонимы: стандарт процесса, положение о процессе, процедура и т.п.

Рабочая инструкция – документ, определяющий порядок выполнения отдельных или взаимосвязанных действий (функций), выполняемых конкретным подразделением или работником организации в рамках определенных процессов. Употребляемые синонимы: производственная инструкция, операционная инструкция, технологическая инструкция, инструкция и т.п.

Поясним различия следующим примером. Допустим, речь идет об инвестиционном планировании в организации. Процесс состоит в том, что инвестиционные инициативы подразделений выражаются в стандартизированной форме инвестиционных проектов, которые после сравнительного анализа в плановом отделе поступают на рассмотрение инвестиционного комитета организации.

Правила и формулы расчета показателей инвестиционного проекта являются содержанием методической инструкции. так как не зависят (а для обеспечения сопоставимости и не должны зависеть) ни от содержания инвестиционного проекта, ни от подразделения или должности специалиста, выполняющего расчет.

Описания процессов подачи, предварительного обсуждения инвестиционной инициативы, подготовки инвестиционных проектов по установленной методике и предоставления их в плановый отдел и в инвестиционный комитет – предмет регламента. поскольку здесь речь идет о порядке взаимодействия конкретных подразделений организации, условиях перемещения документа из одного подразделения в другое, сроках прохождения документов.

Выдержки из регламента, сопровождаемые изложением методов сравнительного анализа инвестиционных проектов (или ссылками на них), излагающие последовательность и методы действий работника планового отдела при сравнении поступивших инвестиционных проектов приводятся в рабочей инструкции этого работника.

На практике общий порядок выполнения процесса, методы выполнения отдельных действий, детали выполнения процесса на отдельных рабочих местах зачастую включаются в один пространный документ. Иногда это является следствием неразвитости системы внутренней документации организации, но зачастую бывает оправдано тем, что описание всех деталей процесса можно прочитать в одном документе.

Такие документы, как Положение об оплате труда или Регламент бюджетирования традиционно являют собой примеры всеобъемлющих. В крупных компаниях их объем может достигать нескольких сотен страниц. Автору по заказу одного из научно-исследовательских институтов довелось разрабатывать пространное Положение об управлении научно-исследовательскими и опытно-конструкторскими работами (НИОКР), в котором освещались терминологические вопросы, порядок инициирования, планирования, выполнения и закрытия НИОКР, вопросы правовой защиты и бухгалтерского учета результатов НИОКР, а также принципы материального стимулирования участников НИОКР и методы расчета сумм лицензионных платежей.

Недостаток такого способа изложения носит, скорее, психологический характер: сотни страниц текста с таблицами, формами, схемами, формулами и т.п. угнетающе действуют на исполнителей, хотя каждого из них касается лишь небольшая часть описания процесса.

К недостаткам распределения описания процесса по нескольким документам относится сложность (в отсутствие специализированных средств) отслеживания целостности комплекта документов. Под целостностью мы понимаем единство терминологии, согласованность действий (в том числе, условий, порядка и сроков), описанных в разных документах, единообразие форм документов, используемых в рамках описываемого процесса, корректность ссылок этих документов друг на друга.

Итак, выбор формы описания методов и порядка выполнения работы – в значительной мере дело обычаев организации.

Ввиду того, что регламентами могут быть названы документы, содержание которых весьма разнообразно, общих законодательно закрепленных требований к структуре и содержанию регламентов не имеется. Исключение составляют административные регламенты 1. для которых имеются правила разработки и утверждения [27] (не вступили в силу на момент написания статьи) и соответствующие методические рекомендации [36].

С другой стороны, в литературе по анализу и оптимизации процессов имеются руководства, посвященные не только вопросам написания текста регламентирующих документов, но и выбору процессов для регламентации, а также их совершенствованию. Среди таких руководств отметим книги [18], [21], [33], [39], [41].

Общие принципы разработки нормативных документов системы государственной стандартизации (ГОСТов) изложены в ГОСТ Р 1.0-92 «Государственная система стандартизации Российской Федерации. Основные положения» [7] и ГОСТ Р 1.5-92 «Общие требования к построению, изложению, оформлению и содержанию стандартов» [8]. Хорошим примером использования указанных документов применительно к разработке отраслевых стандартов в области связи являются «ПР 45.02-97. Правила по стандартизации. Отраслевая система стандартизации. Принципы разработки нормативных документов» [28]. При разработке регламентирующих локальных нормативных актов организации указанные ГОСТы могут использоваться справочно.

В настоящей статье мы сосредоточимся на рекомендациях по разработке текста регламента процесса, считая, что вопросы необходимости регламентации и оптимальности регламентируемого процесса уже решены.

Отметим, что принципы регламентации процессов, о которых пойдет речь в этой статье, могут быть применены при разработке текстов договоров, особенно в той их части, где речь идет о процессах взаимодействия сторон договора.

2. Что подлежит регламентации?Чтобы ответить правильно на поставленный вопрос, необходимо вначале определить содержание и цели регламентации процессов (ср. [37]).

Под регламентацией мы будем понимать описание выполняемого организацией процесса в ее локальных нормативных актах. Необходимо отметить, что регламентация далеко не всегда исчерпывается одним документом под названием «регламент» или «стандарт».

Например, для регламентации процесса технической эксплуатации судов в судоходной компании были разработаны следующие документы:Слаженность достигается, прежде всего, за счет единого для всех исполнителей поля понятий, согласованных требований к входам и выходам подпроцессов, временнoй или событийной синхронизации действий, доступности информации о ходе процесса.

Регламент представляет собой свод правил принятия решений исполнителями в разных ситуациях. При этом регламентирующие документы верхнего уровня содержат общие принципы, цели и границы принятия решений, в то время как документы нижнего уровня излагают готовые решения (или варианты готовых решений), выражающиеся в совокупности определенных действий. Это позволяет оптимизировать «интеллектуальную нагрузку», возлагаемую на исполнителей, избавляя их от обдумывания рутинных действий в пользу решения более сложных, нестандартных задач. По крайней мере, стандартизация поднимает средний уровень компетентности работников. Стандартизация действий способствует заметному ускорению, повышению качества и снижению стоимости процесса – достижению целей «бережливого производства» [1].

С правовой точки зрения регламент «легализует» горизонтальные взаимодействия подразделений и/или работников организации, чем существенно облегчает управление организацией. Действительно, в организации, при отсутствии регламентов сквозных процессов, доступен только один способ взаимодействия между работниками разных подразделений – через руководителей: работник-инициатор пишет служебную записку своему руководителю, тот, завизировав ее, направляет своему руководителю и так до тех пор, пока инициатива не достигнет того руководителя, в чьем прямом подчинении находятся все подразделения и работники, которые должны совместно выполнить инициированную работу. Если же локальный нормативный акт устанавливает возможность и определяет порядок прямого взаимодействия подразделений, то «посредничество» руководителей разных уровней становится необязательным.

Регламентированный процесс обеспечивает получение информации о достигнутых результатах (в том числе и промежуточных) и о ходе процесса. А это значит, что регламентация обеспечивает информационную поддержку управления, понимаемого по А.Файлою: «предвидение – организация – распоряжение – координирование – контроль» [42]. В том числе, регламент помогает сравнительному анализу (бенчмаркингу) и внутреннему аудиту процесса.

Регламент процесса – важная составляющая интеллектуального капитала организации. Регламентированный процесс допускает тиражирование, анализ и совершенствование, облегчает привлечение и обучение персонала. Наличие регламента служит доказательством прозрачности работы организации, а потому дает реальный вклад в капитализацию организации. По словам С.П.Никанорова, «способ действия организации является более высокой ценностью, чем ее текущие цели» [23].

Однако, регламентация процессов, особенно не очень качественная, несет определенные затраты и риски (ср. [38]):Организация, «пронизанная» регламентами, представляет собой жесткое, но весьма хрупкое образование. Любое внешнее воздействие, изменяющее условия и цели деятельности организации, приводит к необходимости пересмотра значительной части регламентной базы. Любые изменения в коллективе организации, требующие перераспределения обязанностей, также критически сказываются на целостности системы регламентов.

Организация же, свободная от каких-либо принципов, а тем более от официальных регламентирующих документов, несет дополнительные издержки на управление, связанные с необходимостью доведения решений до исполнителей, объяснением им методов работы и контролем их деятельности. Отсюда следует, что должен существовать некий оптимальный уровень регламентации деятельности организации.

Из сказанного можно заключить, что регламентации подлежат:Следует заметить, что масштабность или сложность процесса сами по себе не могут служить однозначными критериями необходимости регламентации. Правильнее говорить о рисках, причиной которых служит отсутствие четких правил выполнения процесса. Так, во многих компаниях используются «тревожные папки» – сборники типовых действий при различных инцидентах. Как правило, описываемые там процессы несложны, но скорость и точность их выполнения критичны для живучести 4 организации.

В организациях, как правило, регламентируются процессы, связанные с:Гораздо реже, к сожалению, регламентируются процессы, связанные с развитием организации.

Если предприятие сертифицируется на соответствие каким-либо стандартам, подразумевающим наличие регламентированных процессов (ISO, OHSAS, SA и т.п.), то состав таких процессов определяется напрямую требованиями этих стандартов или сложившейся практикой их внедрения.

В договорах обычно регламентируются процедуры направления и согласования заказов, выполнения заказов, приема-передачи результатов выполнения заказов (товаров, работ, услуг), оплаты выполненных заказов, обратной связи, корректировки объемов и цен, расследования инцидентов, предоставления отчетности, взаимного контроля и т.п.

В качестве отправной точки для регламентации организация может использовать референтные модели процессов. Примерами таких моделей для видов деятельности внутри организации могут служить разработки Supply Chain Operations Reference-model (SCOR) и Design Chain Operations Reference-model (DCOR), выполненные сообществом Supply-Chain Council 5. или модели для предприятий различных отраслей, выполненные компанией IDS Scheer и поставляемые пользователям пакета моделирования процессов ARIS.

3. Структура регламентаПеречисленные выше цели регламента позволяют определить лишь самые общие требования к структуре документа:

Как написать регламент?На каждом предприятии существуют документы, регламентирующие деятельность этого предприятия. Например, регламент бизнес-процесса разрабатывается для того, чтобы каждый сотрудник, задействованный в каком-либо бизнес-процессе, хорошо понимал, что он должен делать, как и когда, и что должно получиться у него в результате. Или, например, регламент взаимодействия подразделений нужен для того, чтобы отделы или подразделения компании передавали друг другу информацию или документы в определенном порядке или по установленным правилам. Для руководителя этот документ - один из главных инструментов управления. Правильно составленный регламент помогает достичь нужного результата в заданный срок. Каким же должен быть регламент бизнес-процесса?

Требования к регламентуКритерий эффективности регламента — его доступность для исполнителя. Если менеджер детально распишет все составляющие процесса, но его подчиненные ничего не поймут — будет ли толк от такого документа?

Поэтому при составлении регламента нужно учитывать 3 основных принципа:

Самые частые ошибки в регламенте:

Слишком большой объем. Оптимальный размер — не более 5-7 страниц. Сложный текст, длинные составные предложения. В терминах и названиях использованы синонимы. Одна и та же операция или документ должны на протяжении всего регламента называться одним и тем же словом. Использованы сокращения без расшифровки. Не обозначены конкретные исполнители. Не все шаги описаны. Возможно, отдельные действия покажутся составителю очевидными — но их все равно нужно описать.

Регламент должен быть понятен любому сотруднику компании — как опытному работнику, так и новичку.

Хороший регламент содержит описание входа и выхода бизнес-процесса (с чего начинается и чем всё должно закончиться), требования к содержанию и качеству работ, обязанности и ответственность каждого исполнителя, способы передачи информации.

Разработчику регламента удобно описывать бизнес-процесс в форме таблицы, разложив его на отдельные операции (в соответствии с моделью):

Регламент работы Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже. Подобные работыОсобенности работы менеджера по персоналу. Основные принципы набора, обучения и повышения квалификации персонала. Методы составления рабочего графика. Должностные обязанности и функции сотрудников, методы мотивации для повышения эффективности работы.

отчет по практике [16,3 K], добавлена 22.11.2010

Методика разработки должностного регламента государственного служащего на примере ведущего специалиста по кадровой работе сектора материально-технического обеспечения и кадровой работы управления ветеринарии. Требования к создаваемому регламенту.

реферат [47,6 K], добавлена 12.09.2014

Цели, принципы и задачи технического регулирования. Технический регламент и его цели. Порядок разработки, принятия, изменения и отмены технического регламента. Государственный контроль (надзор) за соблюдением требований технических регламентов.

контрольная работа [36,0 K], добавлена 20.09.2013

Общие требования к выполнению курсовой работы студентами по специальности "Менеджмент", к оформлению и содержанию каждой из ее частей. Основные этапы и правила написания курсового проекта. Примерный тематический план курсовых работ, список литературы.

методичка [38,7 K], добавлена 07.12.2009

Работа по заключению и исполнению договоров. Составление регламента договорной работы. Роль руководителей, юристов и иных сотрудников в договорной работе. Оценка рисков договорного процесса, экспертиза налоговых последствий и оптимизации налогообложения.

отчет по практике [30,1 K], добавлена 20.12.2010

Резюме как краткое описание опыта и профессиональных навыков соискателя, задачи и золотые правила его написания. Обязательные пункты и требования, предъявляемые к содержанию и оформлению данного документа. Пример формы-образца для составления резюме.

контрольная работа [14,9 K], добавлена 22.09.2009

Понятие дискуссии, ее сущность, принципы и процесс организации, специфика подготовки участников, основные фазы, положительные и отрицательные последствия, а также анализ типичных ошибок при их проведении. Особенности разработки и утверждения регламента.

доклад [32,8 K], добавлена 01.12.2009

Понятие о деловом документе как материальном носителе фиксированной информации. Функциональные системы документации в организации. Реквизиты и оформление делового документа. Место составления и гриф утверждения. Заголовок к тексту. Служебное письмо.

реферат [25,6 K], добавлена 14.11.2013

Сущность, содержание, цели, принципы и задачи технического регулирования. Технический регламент, его содержание и применение. Порядок разработки, принятия, изменения и отмены технического регламента. Принятые технические регламенты Таможенного союза.

контрольная работа [32,8 K], добавлена 05.10.2013

Реквизиты документа, определяющие его юридическую значимость. Порядок подписания и утверждения документов. Определение юридической силы копий документов. Методика оформления и подписания сторонами контрактов, юридические требования, предъявляемые к ним.

контрольная работа [26,9 K], добавлена 21.07.2009