Рейтинг: 4.7/5.0 (1921 проголосовавших)

Рейтинг: 4.7/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

О ПРИМЕНЕНИИ ККТ ПРИ СКУПКЕ ЮВЕЛИРНЫХ ИЗДЕЛИЙ

Министерство Российской Федерации по налогам и сборам сообщает.

В соответствии с пунктом 2 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Федеральный закон) организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Согласно пункту 12 Правил скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий (далее - Правила), утвержденных Постановлением Правительства Российской Федерации от 07.06.2001 N 444 (в ред. от 08.05.2002 N 302), при согласии сдатчика с оценкой принимаемых ценностей скупщик выдает сдатчику для выплаты причитающейся ему суммы квитанцию в 2 экземплярах, подписанную скупщиком и сдатчиком. После выплаты сдатчику причитающейся суммы ему передается 1 экземпляр квитанции со штампом "оплачено". Требования к содержанию квитанции изложены в пункте 13 настоящих Правил.

Вместе с тем данная форма квитанции как документ строгой отчетности в настоящее время не утверждена в установленном порядке, поэтому исходя из требований Федерального закона при оформлении расчетов со сдатчиками ювелирных изделий и лома из них необходимо применять контрольно-кассовую технику.

Что касается уплаты индивидуальными предпринимателями единого налога на вмененный доход для отдельных видов деятельности (далее - единый налог), то согласно статье 346.26 главы 26.3 Налогового кодекса Российской Федерации (далее - Кодекс) система налогообложения в виде единого налога устанавливается данным Кодексом, вводится в действие законами субъектов Российской Федерации в отношении видов предпринимательской деятельности в пределах перечня, установленного пунктом 2 настоящей статьи.

В этой связи предпринимательская деятельность, связанная с извлечением доходов от скупки и дальнейшей реализации ювелирных изделий и лома из них, не подпадает под действие системы налогообложения единым налогом. При этом налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении данного вида деятельности, исчисляют и уплачивают налоги и сборы в соответствии с общим режимом налогообложения.

советник налоговой службы

Российской Федерации II ранга

Индивидуальный предприниматель, уплачивающий ЕНВД, скупает ювелирные изделия у населения по квитанциям скупки, применяя при расчетах ККТ. Скупленные ювелирные изделия, не проходя обработок и переработок, реализуются в розницу конечным потребителям - физлицам. При этом также пробиваются кассовые чеки. Вправе ли предприниматель не применять ККТ после вступления в силу изменений, внесенных Федеральным законом от 17.07.2009 N 162-ФЗ.

В соответствии с Федеральным законом от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Федеральный закон N 54-ФЗ) контрольно-кассовая техника, включенная в Государственный реестр, применяется в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Пунктом 12 Правил скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий, утвержденных Постановлением Правительства Российской Федерации от 07.06.2001 N 444. установлено, что при согласии сдатчика с оценкой принимаемых ценностей скупщик выдает сдатчику для выплаты причитающейся ему суммы квитанцию в 2 экземплярах, подписанную скупщиком и сдатчиком. После выплаты сдатчику причитающейся суммы ему передается 1 экземпляр квитанции со штампом "Оплачено". Требования к содержанию квитанции изложены в п. 13 Правил.

При этом возможность осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи соответствующих бланков строгой отчетности предусмотрена Федеральным законом N 54-ФЗ только для случаев оказания услуг населению.

Также при рассмотрении данного вопроса следует принимать во внимание Определение Конституционного Суда Российской Федерации от 09.06.2005 N 222-О. согласно которому к случаям продажи товаров, выполнения работ, оказания услуг законодатель вправе отнести договоры купли- продажи, в том числе действия по приему имущества от населения, распространив на организацию или индивидуального предпринимателя как профессионального участника такой сделки нормативное предписание осуществлять наличные денежные расчеты с населением, используя контрольно-кассовую технику, независимо от того, выступает организация (индивидуальный предприниматель) в качестве продавца или покупателя.

Что касается продажи ювелирных изделий, следует иметь в виду, что в соответствии со ст. 2 Федерального закона N 54-ФЗ все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов, а также расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг обязаны применять контрольно-кассовую технику.

Пунктом 2.1 ст. 2 Федерального закона N 54-ФЗ установлено, что организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающие под действие п. п. 2 и 3 настоящей статьи, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 Налогового кодекса Российской Федерации (далее - Кодекс), могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) в момент оплаты товара (работы, услуги) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)).

При этом согласно ст. 346.27 Кодекса под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Подборка по материалам информационного банка "Финансист" системы КонсультантПлюс. Составители Е.В. Зернова, О.Б. Солдатова.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

Программный продукт «ИТ-К: Ювелирная Скупка» позволяет организовать рабочее место приемщика пункта скупки ювелирных изделий и лома драгоценных металлов, как при розничных магазинах, так и обособленной мастерской. Цена принимаемого лома определяется по действующим прейскурантам на скупку и зависит от металла и пробы. Цена также может назначаться вручную.

Специализированные ювелирные классификаторы

В программе " ИТ-К: Ювелирная Скупка " содержатся специализированные ювелирные справочники - классификаторы. Каждое ювелирное изделие уникально, каждое описывается набором характеристик. Для полного описания ювелирного изделия в программе предназначены отраслевые справочники: типы драгоценных металлов, пробы, размеры, типы изделий, драгоценные камни и т.д. Подробнее.

Статьи и обзоры по продукту ИТ-К: Ювелирная СкупкаАвтоматизация управления и учета в малом бизнесе - возможности роста

Когда вкладываться в автоматизацию? Как оценить затраты и поставить задачи? Эти и многие другие вопросы волнуют большинство предпринимателей, столкнувшихся с необходимостью модернизации бизнес-процессов.

Весы для ломбардов и ювелирных мастерских

Бланки строгой отчетности.

Пробирная инспекция (Проверки на ювелирном предприятии)

В этой статье мы расскажем о требованиях, предъявляемых Государственными инспекциями пробирного надзора, при проведении проверки на ювелирном производстве, торговом ювелирном предприятии и в ломбарде, а также о тех нарушениях, с которыми наиболее часто сталкиваются контролирующие органы.

Роль и потребность использования ИТ

В статье расматриваются вопросы роли и потребностей использования ИТ (информационных технологий) в управлении бизнесом.

Новости 1 - 5 из 5

Начало | Пред. | 1 | След. | Конец | Все

01.03.2012 Новый релиз программы для ювелирных скупок ИТ-К: Ювелирная Скупка 1.0.1.3

1.0.1.3

Новости 1 - 1 из 1

Начало | Пред. | 1 | След. | Конец | Все

.jpg) Постановление Правительства РФ от 7 июня 2001 г. N 444

Постановление Правительства РФ от 7 июня 2001 г. N 444

"Об утверждении Правил скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий"

(с изменениями от 8 мая 2002 г.)

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые Правила скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий.

2. Признать утратившим силу постановление Правительства Российской Федерации от 26 сентября 1994 г. N 1089 "Об утверждении Правил скупки у населения драгоценных металлов, драгоценных камней в изделиях и ломе" (Собрание законодательства Российской Федерации, 1994, N 23, ст.2568).

Председатель Правительства Российской Федерации М.Касьянов Москва 7 июня 2001 г. N 444

Правила

скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий

(утв. постановлением Правительства РФ от 7 июня 2001 г. N 444

(с изменениями от 8 мая 2002 г.)

1. Настоящие Правила устанавливают порядок скупки организациями независимо от организационно-правовой формы и индивидуальными предпринимателями (далее именуются - скупщик) у граждан (далее именуются - сдатчик) находящихся в их собственности ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий.

3. Скупщик должен располагать необходимыми помещениями, оборудованием, инвентарем и системой охраны помещений, обеспечивать в соответствии с установленными требованиями оформление, учет, хранение скупаемых ценностей и необходимые условия для обслуживания сдатчиков, а также выполнять обязательные требования государственных стандартов, экологических, санитарно-эпидемиологических, гигиенических, противопожарных и других правил и норм.

4. Для проведения операций по приему и опробованию ценностей скупщик должен иметь:

а) весовое и иное соответствующее оборудование, а также необходимые инструменты;

б) реактивы, необходимые для определения наименования и пробы драгоценных металлов в изделиях и ломе.

5. Организация-скупщик должна иметь экспертов, обладающих соответствующей квалификацией в вопросах экспертизы и оценки ценностей.

Индивидуальный предприниматель-скупщик должен иметь необходимую квалификацию в вопросах экспертизы и оценки ценностей.

6. Скупщик обязан довести до сведения сдатчика:

а) фирменное наименование (наименование) своей организации, место ее нахождения и режим работы, индивидуальный предприниматель - информацию о государственной регистрации и наименовании зарегистрировавшего его органа;

в) сведения о документах, устанавливающих требования к клеймению ценностей, их приему и оформлению;

г) настоящие Правила;

д) сведения об органах, осуществляющих контроль за соблюдением настоящих Правил.

Указанная информация помещается в удобных для ознакомления местах.

7. Прием ценностей в скупку осуществляется независимо от наличия на них именников изготовителей и оттисков государственных пробирных клейм, а памятных и юбилейных (именных) медалей - по предъявлении сдатчиком соответствующих удостоверений на право владения такими медалями.

8. Расчеты со сдатчиками ценностей производятся на договорной основе.

9. Не подлежат скупке:

а) алмазное сырье и полуфабрикаты;

б) драгоценные металлы в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях и отходах производства и потребления;

в) полуфабрикаты ювелирного и зубопротезного производства (кроме коронок и дисков);

г) изделия производственно-технического назначения из золота, платины, палладия и серебра (пластины, проволока, контакты, лабораторная посуда и др.);

д) драгоценные камни - рубины, сапфиры, изумруды, александриты, а также природный жемчуг в необработанном виде;

е) ордена и медали, кроме памятных и юбилейных (именных), содержащие драгоценные металлы;

ж) изделия, содержащие драгоценные металлы и драгоценные камни и изъятые из гражданского оборота или ограниченные в обороте (холодное, огнестрельное оружие с отделкой и др.).

10. Все операции, связанные со скупкой ценностей (определение наименования драгоценных металлов и драгоценных камней, определение пробы драгоценного металла, взвешивание, удаление штифтов и др.), должны быть произведены в присутствии сдатчика методами, позволяющими не нарушать целости ценностей.

11. Взвешивание ценностей производится с точностью:

изделий из золота, платины и палладия - до 0,01 грамма;

изделий из серебра - до 0,1 грамма;

изделий из драгоценных камней без оправы - до 0,01 карата.

Масса драгоценных камней, которые при скупке не могут быть выкреплены из изделий или которые нецелесообразно выкреплять из изделия, определяется приборами с точностью до 0,1 карата.

Сдатчику должна быть предоставлена возможность убедиться в правильности определения массы сдаваемых им ценностей. Скупщик несет ответственность за правильность оценки принимаемых ценностей в соответствии с законодательством Российской Федерации.

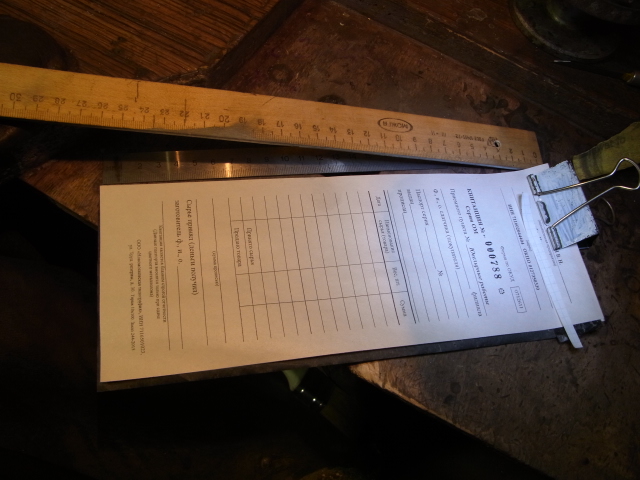

12. При согласии сдатчика с оценкой принимаемых ценностей скупщик выдает сдатчику для выплаты причитающейся ему суммы квитанцию в 2 экземплярах, подписанную скупщиком и сдатчиком. После выплаты сдатчику причитающейся суммы ему передается 1 экземпляр квитанции со штампом "оплачено".

О применении контрольно-кассовой техники скупке ювелирных изделий см. письмо МНС РФ от 27 февраля 2004 г. N 33-0-13/151

13. В квитанции указываются:

а) наименование организации или фамилия и инициалы индивидуального предпринимателя - скупщика;

б) фамилия и инициалы сдатчика с указанием данных документа, удостоверяющего его личность;

в) наименование изделия, частей изделия и их количество, описание оттисков именника (для дореволюционных изделий - оттиска именника мастера) и пробирного клейма (для импортных изделий - оттиска импортного клейма);

г) наименование драгоценных металлов, проба, масса, договорная цена за грамм и стоимость;

д) наименование драгоценных камней, их количество и масса, договорная цена за карат, стоимость, в том числе в отношении:

бриллиантов крупных (от одного карата и выше), средних (от 0,30 до 0,99 карата), изумрудов, сапфиров, рубинов, александритов - также их размерно-весовая группа, группа цвета и чистоты;

алмазов огранки типа "Роза", бриллиантов мелких (до 0,29 карата) и бриллиантов упрощенной огранки - также их группа цвета и чистоты;

жемчуга природного и культивированного - количество жемчужин и их масса;

е) общая масса изделия;

ж) сумма, подлежащая выплате сдатчику ценностей.

14. Принятые ценности после их оплаты возврату не подлежат.

15.Контроль за соблюдением настоящих Правил осуществляют уполномоченные в соответствии с законодательст власти и их территориальные органы.

Общество защиты прав потребителей в социальных сетях:

НОВОСТИ Коллекция потребительского юмора НОВЫЕ ЮРИДИЧЕСКИЕ СТАТЬИ ОЗПП-видео Потребительское видео.ПОСТАНОВЛЕНИЕ Правительства РФ от 07-06-2001 444 (ред от 08-05-2002) ОБ УТВЕРЖДЕНИИ ПРАВИЛ СКУПКИ У ГРАЖДАН ЮВЕЛИРНЫХ И ДРУГИХ. Актуально в 2016 году

ПРАВИЛА СКУПКИ У ГРАЖДАН ЮВЕЛИРНЫХ И ДРУГИХ БЫТОВЫХ ИЗДЕЛИЙ ИЗ ДРАГОЦЕННЫХ МЕТАЛЛОВ И ДРАГОЦЕННЫХ КАМНЕЙ И ЛОМА ТАКИХ ИЗДЕЛИЙ(в ред. Постановления Правительства РФ от 08.05.2002 N 302 )

1. Настоящие Правила устанавливают порядок скупки организациями независимо от организационно-правовой формы и индивидуальными предпринимателями (далее именуются - скупщик) у граждан (далее именуются - сдатчик) находящихся в их собственности ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий.

(в ред. Постановления Правительства РФ от 08.05.2002 N 302 )

3. Скупщик должен располагать необходимыми помещениями, оборудованием, инвентарем и системой охраны помещений, обеспечивать в соответствии с установленными требованиями оформление, учет, хранение скупаемых ценностей и необходимые условия для обслуживания сдатчиков, а также выполнять обязательные требования государственных стандартов, экологических, санитарно-эпидемиологических, гигиенических, противопожарных и других правил и норм.

4. Для проведения операций по приему и опробованию ценностей скупщик должен иметь:

а) весовое и иное соответствующее оборудование, а также необходимые инструменты;

б) реактивы, необходимые для определения наименования и пробы драгоценных металлов в изделиях и ломе.

5. Организация-скупщик должна иметь экспертов, обладающих соответствующей квалификацией в вопросах экспертизы и оценки ценностей.

Индивидуальный предприниматель-скупщик должен иметь необходимую квалификацию в вопросах экспертизы и оценки ценностей.

6. Скупщик обязан довести до сведения сдатчика:

а) фирменное наименование (наименование) своей организации, место ее нахождения и режим работы, индивидуальный предприниматель - информацию о государственной регистрации и наименовании зарегистрировавшего его органа;

б) Утратил силу.

(в ред. Постановления Правительства РФ от 08.05.2002 N 302 )

в) сведения о документах, устанавливающих требования к клеймению ценностей, их приему и оформлению;

г) настоящие Правила;

д) сведения об органах, осуществляющих контроль за соблюдением настоящих Правил.

Указанная информация помещается в удобных для ознакомления местах.

(в ред. Постановления Правительства РФ от 08.05.2002 N 302 )

7. Прием ценностей в скупку осуществляется независимо от наличия на них именников изготовителей и оттисков государственных пробирных клейм, а памятных и юбилейных (именных) медалей - по предъявлении сдатчиком соответствующих удостоверений на право владения такими медалями.

8. Расчеты со сдатчиками ценностей производятся на договорной основе.

9. Не подлежат скупке:

а) алмазное сырье и полуфабрикаты;

б) драгоценные металлы в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях и отходах производства и потребления;

в) полуфабрикаты ювелирного и зубопротезного производства (кроме коронок и дисков);

г) изделия производственно-технического назначения из золота, платины, палладия и серебра (пластины, проволока, контакты, лабораторная посуда и др.);

д) драгоценные камни - рубины, сапфиры, изумруды, александриты, а также природный жемчуг в необработанном виде;

е) ордена и медали, кроме памятных и юбилейных (именных), содержащие драгоценные металлы;

ж) изделия, содержащие драгоценные металлы и драгоценные камни и изъятые из гражданского оборота или ограниченные в обороте (холодное, огнестрельное оружие с отделкой и др.).

10. Все операции, связанные со скупкой ценностей (определение наименования драгоценных металлов и драгоценных камней, определение пробы драгоценного металла, взвешивание, удаление штифтов и др.), должны быть произведены в присутствии сдатчика методами, позволяющими не нарушать целости ценностей.

11. Взвешивание ценностей производится с точностью:

изделий из золота, платины и палладия - до 0,01 грамма;

изделий из серебра - до 0,1 грамма;

изделий из драгоценных камней без оправы - до 0,01 карата.

Масса драгоценных камней, которые при скупке не могут быть выкреплены из изделий или которые нецелесообразно выкреплять из изделия, определяется приборами с точностью до 0,1 карата.

Сдатчику должна быть предоставлена возможность убедиться в правильности определения массы сдаваемых им ценностей. Скупщик несет ответственность за правильность оценки принимаемых ценностей в соответствии с законодательством Российской Федерации.

12. При согласии сдатчика с оценкой принимаемых ценностей скупщик выдает сдатчику для выплаты причитающейся ему суммы квитанцию в 2 экземплярах, подписанную скупщиком и сдатчиком. После выплаты сдатчику причитающейся суммы ему передается 1 экземпляр квитанции со штампом "оплачено".

13. В квитанции указываются:

а) наименование организации или фамилия и инициалы индивидуального предпринимателя - скупщика;

б) фамилия и инициалы сдатчика с указанием данных документа, удостоверяющего его личность;

в) наименование изделия, частей изделия и их количество, описание оттисков именника (для дореволюционных изделий - оттиска именника мастера) и пробирного клейма (для импортных изделий - оттиска импортного клейма);

г) наименование драгоценных металлов, проба, масса, договорная цена за грамм и стоимость;

д) наименование драгоценных камней, их количество и масса, договорная цена за карат, стоимость, в том числе в отношении:

бриллиантов крупных (от одного карата и выше), средних (от 0,30 до 0,99 карата), изумрудов, сапфиров, рубинов, александритов - также их размерно-весовая группа, группа цвета и чистоты;

алмазов огранки типа "Роза", бриллиантов мелких (до 0,29 карата) и бриллиантов упрощенной огранки - также их группа цвета и чистоты;

жемчуга природного и культивированного - количество жемчужин и их масса;

е) общая масса изделия;

ж) сумма, подлежащая выплате сдатчику ценностей.

14. Принятые ценности после их оплаты возврату не подлежат.

15. Контроль за соблюдением настоящих Правил осуществляют уполномоченные в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти и их территориальные органы.

Вопрос: Предприятие собирается заниматься скупкой золота у населения с последующей продажей его через свой магазин розничной торговли без изменения потребительских свойств товара. Просим разъяснить:

1. Должна ли организация в данном случае использовать ККМ при расчете за купленное золото согласно Федеральному закону от 22.05.2003 г. 54-ФЗ? Если это необходимо делать, то объясните, как это сделать технически, ведь в данном случае не происходит реализации, деньги не поступают в кассу, а выдаются сдатчику золота. Что в данной операции будет являться оборотом по реализации?

2. На какой системе налогообложения должна в данном случае находиться организация:

а) на ЕНВД, поскольку купленное золото реализуется через розничный магазин и пробивается кассовый чек и при этом не изменяются потребительские свойства товара;

б) на традиционной системе налогообложения? Тогда к какому виду деятельности по ОКВЭД относится скупка золота?

В своем ответе на данный вопрос ИФНС придерживается точки зрения, что, покупая золотые изделия у физических лиц, мы занимаемся ломбардной деятельностью и должны по данному виду деятельности находиться на традиционной системе налогообложения, хотя по определению "услуги ломбарда - это выдача ссуд под залог движимого имущества". Покупая у населения ювелирные изделия, мы не оказываем им услуг, а действуем по договору "купли-продажи". А продавая изделия через розничную торговую сеть - действуем по "договору розничной купли-продажи". По нашему мнению, именно порядок реализации изделий и позволяет отнести данный вид деятельности к "розничной торговле" и платить ЕНВД по данному виду деятельности.

Ответ: Департамент налоговой и таможенно-тарифной политики на письмо о порядке налогообложения предпринимательской деятельности по перепродаже приобретенных у физических лиц ювелирных изделий из золота, на основании информации, изложенной в письме, сообщает следующее.

В соответствии с подпунктами 6 и 7 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации (далее - Кодекс) на уплату единого налога на вмененный доход для отдельных видов деятельности могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность в сфере розничной торговли через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, а также через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

Согласно статье 346.27 Кодекса к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основании договоров розничной купли-продажи. К данному виду деятельности не относится реализация подакцизных товаров, указанных в подпунктах 6-10 пункта 1 статьи 181 Кодекса.

В связи с этим, предпринимательская деятельность по реализации приобретенных у физических лиц ювелирных изделий из золота через магазин по договорам розничной купли-продажи может быть переведена на уплату единого налога на вмененный доход для отдельных видов деятельности.

Что касается вашего вопроса о применении контрольно-кассовой техники при приобретении ювелирных изделий у физических лиц, то согласно пункту 2 статьи 2 Федерального закона от 22 мая 2003 года N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

Пунктом 12 Правил скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий, утвержденных постановлением Правительства Российской Федерации от 7 июня 2001 года N 444, установлено, что скупщик ювелирных изделий выдает сдатчику для выплаты причитающейся ему суммы квитанцию в 2 экземплярах, подписанную скупщиком и сдатчиком. После выплаты сдатчику причитающейся суммы ему передается 1 экземпляр квитанции со штампом "оплачено".

В связи с тем, что форма указанной квитанции в настоящее время не утверждена как бланк строгой отчетности, при оформлении расчетов со сдатчиком ювелирных изделий необходимо применять контрольно-кассовую технику.

Заместитель директора Департамента налоговой и таможенно-тарифной политики Министерства финансов РФ

Н.А. Комова

в первую очередь хочу обратить внимание на требования

Постановление Правительства РФ от 07.06.2001 N 444(ред. от 08.05.2002)«Об утверждении Правил скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий»

1. Настоящие Правила устанавливают порядок скупки организациями независимо от организационно — правовой формы и индивидуальными предпринимателями (далее именуются — скупщик) у граждан (далее именуются — сдатчик) находящихся в их собственности ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий. Скупщик должен располагать необходимыми помещениями, оборудованием, инвентарем и системой охраны помещений, обеспечивать в соответствии с установленными требованиями оформление, учет, хранение скупаемых ценностей и необходимые условия для обслуживания сдатчиков, а также выполнять обязательные требования государственных стандартов, экологических, санитарно — эпидемиологических, гигиенических, противопожарных и других правил и норм.4. Для проведения операций по приему и опробованию ценностей скупщик должен иметь: а) весовое и иное соответствующее оборудование, а также необходимые инструменты; б) реактивы, необходимые для определения наименования и пробы драгоценных металлов в изделиях и ломе.5. Организация — скупщик должна иметь экспертов, обладающих соответствующей квалификацией в вопросах экспертизы и оценки ценностей.Индивидуальный предприниматель — скупщик должен иметь необходимую квалификацию в вопросах экспертизы и оценки ценностей.6. Скупщик обязан довести до сведения сдатчика: а) фирменное наименование (наименование) своей организации, место ее нахождения и режим работы, индивидуальный предприниматель — информацию о государственной регистрации и наименовании зарегистрировавшего его органа; б) утратил силу. — Постановление Правительства РФ от 08.05.2002 N 302; в) сведения о документах, устанавливающих требования к клеймению ценностей, их приему и оформлению; г) настоящие Правила; д) сведения об органах, осуществляющих контроль за соблюдением настоящих Правил.Указанная информация помещается в удобных для ознакомления местах.7. Прием ценностей в скупку осуществляется независимо от наличия на них именников изготовителей и оттисков государственных пробирных клейм, а памятных и юбилейных (именных) медалей — по предъявлении сдатчиком соответствующих удостоверений на право владения такими медалями.8. Расчеты со сдатчиками ценностей производятся на договорной основе.

Как мы отметили выше, для специализированных организаций, осуществляющих сбор и дальнейшую продажу вторсырья, вторсырье является товаром, следовательно, при его продаже перерабатывающим организациям необходим первичный документ, в качестве которого можно использовать товарную накладную. Для документального оформления продажи (отпуска) товарно-материальных ценностей сторонней организации рекомендовано применять товарную накладную формы N ТОРГ-12, унифицированная форма которой утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». Товарная накладная составляется в двух экземплярах, один из которых остается у организации, сдающей вторсырье, и служит для его списания с бухгалтерского учета. Второй экземпляр передается в организацию, которая покупает вторсырье.

04 Марта 2015, 11:45

Добрый день, Али.

Требования к квитанции на скупку золота у населения установлены в п.13 Постановления Правительства Российской Федерации

№ 444 от 7 июня 2001г.

13. В квитанции указываются:

а) наименование организации или фамилия и инициалы индивидуального предпринимателя — скупщика;

б) фамилия и инициалы сдатчика с указанием данных документа, удостоверяющего его личность;

в) наименование изделия, частей изделия и их количество,

описание оттисков именника (для дореволюционных изделий —

оттиска именника мастера) и пробирного клейма (для импортных

изделий — оттиска импортного клейма);

г) наименование драгоценных металлов, проба, масса, договорная цена за грамм и стоимость;

д) наименование драгоценных камней, их количество и масса,

договорная цена за карат, стоимость, в том числе в отношении:

бриллиантов крупных (от одного карата и выше), средних (от

0.30 до 0.99 карата), изумрудов, сапфиров, рубинов,

александритов — также их размерно — весовая группа, группа

цвета и чистоты;

алмазов огранки типа «Роза», бриллиантов

мелких (до 0.29 карата) и бриллиантов упрощенной

огранки — также их группа цвета и чистоты;

жемчуга природного и культивированного — количество жемчужин и их масса;

е) общая масса изделия;

ж) сумма, подлежащая выплате сдатчику ценностей.

Форма квитанции Утверждена Приказом Министерства торговли СССР

от 30 мая 1985 г. № 134. В настоящее время она не обязательна к применению, но как образец быть использована может.

04 Марта 2015, 11:47

Пунктом 12 Правил скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий, утвержденных постановлением Правительства Российской Федерации от 7 июня 2001 года N 444, установлено, что скупщик ювелирных изделий выдает сдатчику для выплаты причитающейся ему суммы квитанцию в 2 экземплярах, подписанную скупщиком и сдатчиком. После выплаты сдатчику причитающейся суммы ему передается 1 экземпляр квитанции со штампом «оплачено».

В связи с тем, что форма указанной квитанции в настоящее время не утверждена как бланк строгой отчетности, при оформлении расчетов со сдатчиком ювелирных изделий необходимо применять контрольно-кассовую технику.

04 Марта 2015, 11:53