Рейтинг: 4.0/5.0 (1498 проголосовавших)

Рейтинг: 4.0/5.0 (1498 проголосовавших)Категория: Бланки/Образцы

Главная Документы Учетный лист тракториста-машиниста (Форма 411-АПК)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Учетный лист тракториста-машиниста (Форма 411-АПК)

Применяется - с 16 мая 2003 года

Утверждена - Приказом Минсельхоза РФ от 16.05.2003 N 750

Скачать форму учетного листа тракториста-машиниста (Форма 411-АПК):

Материалы по заполнению учетного листа тракториста-машиниста (Форма 411-АПК):

Учетный лист тракториста-машиниста по форме 411-АПК применяется для учета механизированных работ, выполняемых тракторами, комбайнами, самоходными машинами (кроме транспортных работ тракторов).

Документ открывается на каждого тракториста-машиниста и рассчитан на учет выполняемых работ на срок до 25 дней. В документе по каждой строке фиксируются все данные о выполняемых в течение дня работах: N поля, название культуры и выполненной работы, состав агрегата, агротехнические условия выполнения работы, бригада-заказчик, по какому счету учитывается работа, единица измерения, отработано часов, норма выработки, расценка, сменная эталонная выработка, фактически выполненная работа, начисленная оплата труда (основная, дополнительная, всего), оплата прицепщика (если на данной работе использовался прицепщик), расход горючего по норме и фактически.

Внизу документа приводятся общие итоги об отработанном времени, объеме выполненных работ, начисленной оплате труда и расходе горючего, количестве отработанных машино-дней и машино-смен. Кроме того, приводятся общие данные о движении горючего: остаток на дату выдачи учетного листа, получено (заправлено), остаток горючего на дату сдачи учетного листа. Разница (т.е. количество израсходованного горючего) должна сходиться с общим итогом по графе "Расход горючего (фактически)".

Документ подписывают тракторист-машинист, агроном, бригадир. Заполненный учетный лист утверждает руководитель подразделения, после чего в бухгалтерии основные данные из него переносятся в накопительную ведомость, ведомость учета затрат.

По работам, выполненным комбайнами, к учетным листам тракториста-машиниста прилагаются экземпляры реестров, путевок, талонов на отправку зерна для сверки с данными материального учета и начисления оплаты за полученную продукцию.

Учетный лист тракториста-машиниста по форме 411-АПК применяется для учета механизированных работ, выполняемых тракторами, комбайнами, самоходными машинами (кроме транспортных работ тракторов).

Документ открывается на каждого тракториста-машиниста и рассчитан на учет выполняемых работ на срок до 25 дней. В документе по каждой строке фиксируются все данные о выполняемых в течение дня работах: N поля, название культуры и выполненной работы, состав агрегата, агротехнические условия выполнения работы, бригада-заказчик, по какому счету учитывается работа, единица измерения, отработано часов, норма выработки, расценка, сменная эталонная выработка, фактически выполненная работа, начисленная оплата труда (основная, дополнительная, всего), оплата прицепщика (если на данной работе использовался прицепщик), расход горючего по норме и фактически.

Внизу документа приводятся общие итоги об отработанном времени, объеме выполненных работ, начисленной оплате труда и расходе горючего, количестве отработанных машино-дней и машино-смен. Кроме того, приводятся общие данные о движении горючего: остаток на дату выдачи учетного листа, получено (заправлено), остаток горючего на дату сдачи учетного листа. Разница (т.е. количество израсходованного горючего) должна сходиться с общим итогом по графе "Расход горючего (фактически)".

Документ подписывают тракторист-машинист, агроном, бригадир. Заполненный учетный лист утверждает руководитель подразделения, после чего в бухгалтерии основные данные из него переносятся в накопительную ведомость, ведомость учета затрат.

По работам, выполненным комбайнами, к учетным листам тракториста-машиниста прилагаются экземпляры реестров, путевок, талонов на отправку зерна для сверки с данными материального учета и начисления оплаты за полученную продукцию.

В отношении специфичных видов транспортных средств, используемых аграриями, общие правила оформления путевых листов не применяются. Для этих целей предусмотрены отдельные документы.

Расходы, связанные с содержанием и эксплуатацией транспортных средств, подлежат учету только при наличии первичных учетных документов, подтверждающих факт использования ТС в предпринимательской деятельности. Для указанных целей используются в том числе путевые листы. Общие вопросы, связанные с оформлением путевых листов, были рассмотрены в статье М. В. Подкопаева «Крымчанам о путевом листе в Российской Федерации» (журнал «Бухгалтер Крыма», № 5, 2015)[1]. Между тем предприятия агропромышленного комплекса для осуществления своей деятельности используют специфичные виды транспортных средств (например, тракторы, комбайны). На них общие правила по оформлению путевых листов не распространяются. Какие нюансы нужно учесть аграриям при оформлении путевых листов на указанную технику?

С 01.01.2013 в связи с вступлением в силу Закона № 402-ФЗ[2] формы первичных учетных документов определяет руководитель экономического субъекта. Главное условие – первичные учетные документы должны содержать обязательные реквизиты, список которых приведен в п. 2 ст. 9 указанного закона. Иначе говоря, формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, с указанной даты формально не являются обязательными к применению. Это касается и специализированных форм первичной учетной документации, применяемых предприятиями агропромышленного комплекса и утвержденных Приказом Минсельхоза России от 16.05.2003 № 750.

Между тем, как показывает практика, в большинстве случаев организации не спешат отказаться от привычных стандартных бланков и по-прежнему предпочитают применять именно унифицированные первичные формы. Не будем отступать от традиций и мы. В рамках данного материала рассмотрим нюансы заполнения специализированных форм 411-АПК и 412-АПК. Чтобы разобраться, при каких обстоятельствах возникает необходимость применения той или иной формы, воспользуемся пояснениями к Приказу Минсельхоза № 750.

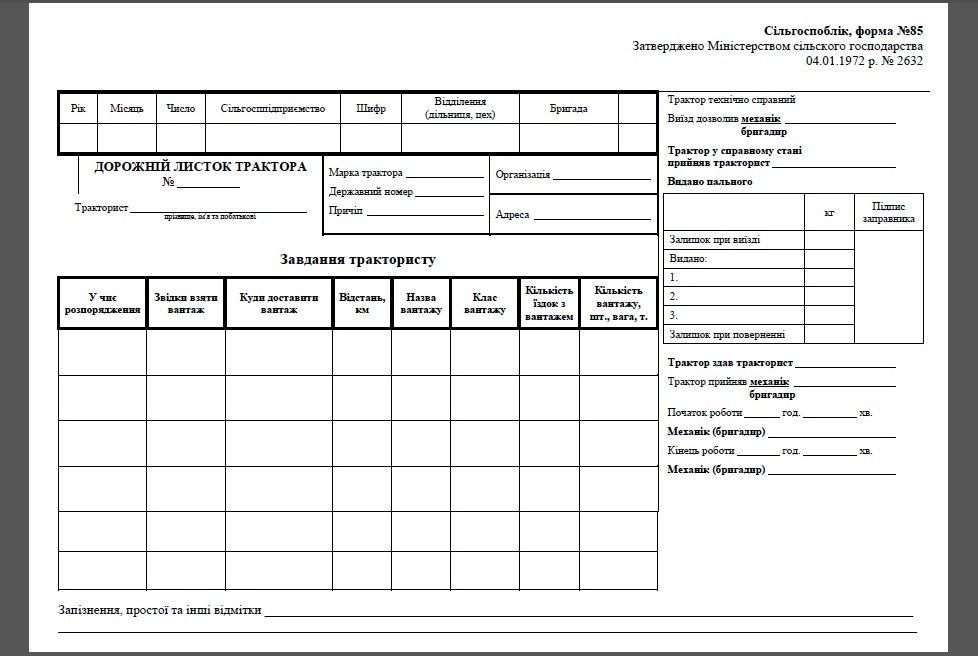

Путевой лист трактора (форма 412-АПК)Названная форма предназначена для учета работ, выполненных трактористами на транспортных работах. Выпуск трактора из гаража на транспортные работы без путевого листа не допускается.

Что это за транспортные работы – становится ясно из рекомендаций по заполнению формы 412-АПК, приведенных в Приказе Минсельхоза № 750. В них говорится, что на лицевой части путевого листа указывается задание трактористу: в чье распоряжение направляется машина, откуда взять и куда доставить груз. расстояние перевозок, название и класс груза. число поездок с грузом. количество груза .

На оборотной стороне документа фиксируются данные о выполнении задания: в частности, откуда и куда перевезен груз. его название, класс. время отправления, время прибытия, количество перевезенного груза. расход горючего по норме и фактически.

В отдельном разделе документа приводятся данные о движении горючего: остаток при выезде, выдано (заправлено), остаток при возвращении. При возвращении в гараж фиксируются данные о начале и конце работы, о сдаче трактора трактористом, его исправности (неисправности) и приемке механиком.

Итак, из указаний по заполнению формы 412-АПК видно, что данный документ необходимо использовать для подтверждения факта перевозки грузов трактором.

Подтверждение сказанного можно найти и в других «агропромышленных» документах. Например, в п. 52 Методических рекомендаций по бухгалтерскому учету затрат на содержание машинно-тракторного парка в сельскохозяйственных организациях[3] говорится: тракторным парком, кроме полевых работ, выполняется и транспортировка различных грузов. При использовании тракторов на транспортных работах выписывают путевой лист трактора (по форме 412-АПК). Здесь же следует упомянуть о п. 56 Методических рекомендаций по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях[4] .

Форма 412-АПК может использоваться для перевозок как за пределы хозяйства (предприятия АПК), так и при внутренних перевозках. В последнем случае форма должна быть модифицирована путем расширения в нижнем поле оборотной стороны документа строки для регистрации машино-часов работ трактора и моточасов его двигателя (п. 53 Методических рекомендаций по бухгалтерскому учету затрат на содержание машинно-тракторного парка в сельскохозяйственных организациях). Обозначенные сведения в путевом листе отражает бригадир (механик).

И последнее. Данные из путевых листов переносятся в накопительную ведомость учета затрат.

Учетный лист тракториста-машиниста (форма 411-АПК)Этот документ необходимо использовать для учета механизированных работ, выполняемых тракторами, комбайнами, самоходными машинами (кроме транспортных работ тракторов). То есть он предназначен для расчета зарплаты сотрудников, занятых на механизированных работах.

Документ открывается на каждого тракториста-машиниста и рассчитан на учет выполняемых работ на срок до 25 дней.

В учетном листе по каждой строке фиксируются все данные о выполняемых в течение дня работах: номер поля, название культуры и выполненной работы, состав агрегата, агротехнические условия выполнения работы, бригада-заказчик, счет, по которому учитывается работа, единица измерения, отработанные часы, норма выработки, расценка, сменная эталонная выработка, фактически выполненная работа, начисленная оплата труда (основная, дополнительная, всего), оплата прицепщика (если на работе использовался прицепщик), расход горючего по норме и фактически.

Внизу этого документа приводятся общие итоги – отработанное время, объем выполненных работ, начисленная оплата труда и расход горючего, количество отработанных машино-дней и машино-смен, общие данные о движении горючего.

По работам, выполненным комбайнами, к учетным листам тракториста-машиниста прилагаются экземпляры реестров, путевок, талонов на отправку зерна для сверки с данными материального учета и начисления платы за полученную продукцию.

Форму 411-АПК подписывают тракторист-машинист, агроном, бригадир. Руководитель подразделения утверждает заполненный учетный лист, после основные данные из него переносятся в накопительную ведомость, ведомость учета затрат. На основании этих данных рассчитывается зарплата тракториста-машиниста.

Надлежаще оформленные документы (формы 412-АПК и 411-АПК) помогут аграриям обосновать затраты на топливо и расчеты по заработной плате. Инспекторы, как правило, уделяют повышенное внимание путевым листам и правильности их заполнения при осуществлении мероприятий налогового контроля.

Впрочем, названные формы могут быть использованы и в других целях. Например, в спорных ситуациях при приобретении земельных участков из сельхозугодий (в том числе без проведения торгов) или заключении в отношении них арендных договоров они окажутся весьма полезными при доказательстве факта использования сельхозугодий по целевому назначению. Сказанное подтверждают разъяснения, приведенные в Письме Минэкономразвития России от 25.11.2011 № Д23-4894, а также правоприменительная практика.

[1] В частности, в данном материале исследовался вопрос о применяемой форме путевого листа (самостоятельно разработанной или унифицированной).

[2] Федеральный закон от 06.12.2012 № 402-ФЗ «О бухгалтерском учете».

[3] Утверждены Минсельхозом.

[4] Утверждены Минсельхозом 22.10.2008.

"Главбух". Приложение "Учет в сельском хозяйстве", N 3, 2004

ПЕРВИЧНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ ЗАРПЛАТЫ

Мы продолжаем рассказывать о специализированных документах для сельхозорганизаций, которые утвердил Минсельхоз России Приказом от 16 мая 2003 г. N 750. В этой статье рассмотрим первичные документы, которые ведут хозяйства для учета труда и заработной платы.

Документы для учета труда и заработной платы

Для учета труда и заработной платы предусмотрены следующие документы:

- Учетный лист труда и выполненных работ (форма N 410-АПК);

- Учетный лист тракториста-машиниста (форма N 411-АПК);

- Путевой лист трактора (форма N 412-АПК);

- Расчет начисления оплаты труда работникам животноводства (форма N 413-АПК);

- Наряд на сдельную работу (форма N 414-АПК);

- Ведомость выдачи натуральной оплаты (форма N 415-АПК).

Рассмотрим каждый из них в отдельности.

Учетный лист труда и выполненных работ

Учетный лист предназначен для расчета зарплаты работников, занятых в растениеводстве. В этом документе отражают, сколько и каких работ выполнил каждый человек за день (работу трактористов-машинистов в листе не учитывают). А также подсчитывают общие итоги по всем сотрудникам, принимавшим участие в этих работах.

Сведения в учетный лист заносят, предварительно обмерив обработанные за день площади, подсчитав и взвесив произведенную продукцию. Обратите внимание: работу, выполненную некачественно и подлежащую переделке, в документ записывать не надо.

Учетный лист подписывают агроном и бригадир. После этого документ передают в бухгалтерию.

На основании данных, отраженных в учетном листе, бухгалтер в соответствии с установленными в хозяйстве окладами (тарифами) начисляет работникам зарплату. При этом он записывает:

Дебет 20 Кредит 70

- начислена заработная плата.

Пример 1. ООО "Радужное" выращивает картофель. 23 августа 2004 г. бригада N 4 под руководством Черновой С.Н. была направлена на подборку картофеля за комбайном. В течение семичасового рабочего дня они собрали 36,1 ц картофеля. Норма выработки на одного работника равна 8 ц в день. Такие работы оплачиваются по цене 75,5 руб/ц.

24 августа эта же бригада укладывала картофель в мешки. Всего было затарено 53 ц картофеля. Норма выработки на одного работника - 10 ц в день. Такие работы оплачиваются по цене 60 руб/ц.

Количество собранного и затаренного картофеля показано в таблице.

Бухгалтер ООО "Радужное" заполнил учетный лист труда и выполненных работ следующим образом - см. приложение 1 на с. 57 (мы приводим лишь те строки, куда заносятся данные).

Учетный лист N 151 труда и выполненных работ

Фатина (Фатина В.Т.) Чернова (Чернова С.Н.) Агроном -------- ------------- Бригадир -------- ------------ ———— Чтобы рассчитать основную оплату работника за день, нужно расценку за его труд умножить на тот объем работ, который он выполнил, и разделить на норму работ, которую он должен был выполнить.

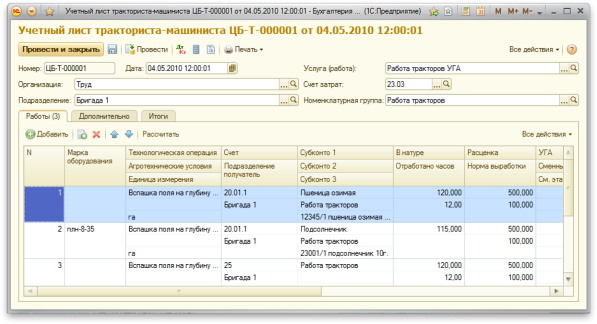

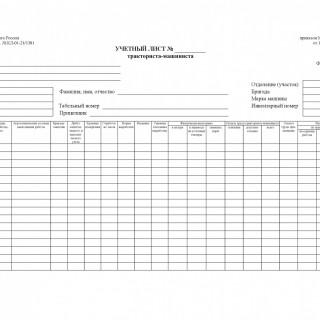

Учетный лист тракториста-машиниста

Этот документ предназначен для расчета зарплаты сотрудников, занятых на механизированных работах, а именно трактористов (кроме трактористов, занятых на транспортных работах!), комбайнеров и машинистов. Учетный лист формируют на каждого из них. В отличие от предыдущего документа он не открывается ежедневно, а рассчитан на срок до 25 дней.

В учетном листе по форме N 411-АПК показывают все данные о выполняемых работах. А внизу приводятся общие итоги об отработанном времени, объеме выполненных работ и начисленной оплате труда.

Кроме того, на основании этого учетного листа отслеживают расход горючего. Поэтому в документе также указывают, сколько горючего в машине было на начало и конец работ.

А по работам, выполненным комбайнами, к учетным листам прилагают реестры путевок, талонов на отправку зерна. С их помощью можно сверить данные материального учета и начислить зарплату за полученную продукцию.

Учетный лист тракториста-машиниста ведет бригадир или учетчик полеводческой бригады. Документ подписывают тракторист-машинист, агроном и бригадир. Заполненный учетный лист утверждает руководитель организации и сдает в бухгалтерию. На основании данных учетного листа бухгалтер рассчитывает зарплату и заполняет накопительную ведомость и ведомость учета затрат.

Пример 2. Тракторист второго класса Трошин С.Е. работает в ООО "Радужное" на машине МТЗ-52. Он числится в бригаде N 1, которую возглавляет Макаров П.В.

23 августа Трошин скосил ботву картофеля на поле N 1 бригады N 2. За семичасовой рабочий день тракторист обработал площадь в 5 га. Норма выработки Трошина - 4,2 га. За одну выполненную сменную норму тракторист получает 115 руб. Коэффициент перевода в эталонные (условные) гектары равен 0,86.

При выезде Трошин имел 12 кг горючего и еще 30 кг заправил. В течение дня он израсходовал 38 кг горючего при норме 8 кг/га.

24 августа Трошин вспахал с картофелекопателем площадь в 4 га при норме 3,2 га. За одну выполненную сменную норму тракторист получает 125 руб. Коэффициент перевода в эталонные (условные) гектары - 1,3. Кроме того, за классность трактористу выплачивают надбавку в размере 10 процентов. Агротехнические условия выполнения работ нормальные.

При выезде Трошин имел 4 кг горючего и еще 48 кг заправил. В течение дня он израсходовал 43 кг горючего при норме 12 кг/га.

Бухгалтер ООО "Радужное" заполнил учетный лист тракториста-машиниста следующим образом - см. приложение 2 на с. 58 (мы приводим лишь те строки, куда заносятся данные).

Учетный лист N 152 тракториста-машиниста

Отработано дней трактористом¦ 2 ¦ +----------+ Прицепщиком¦ - ¦ L--------- ————

Движение горючего кг (код по ОКЕИ - 166) Остаток горючего на дату сдачи учетного листка ¦ 9 ¦ L------------------- ———— Трошин (Трошин С.Е.) Фатина (Фатина В.Т.) Макаров (Макаров П.В.) Тракторист-машинист ------ ------------- Агроном ------ ------------- Бригадир ------- ------------ ————

Путевой лист трактора (форма N 412-АПК)

В этом документе учитывают транспортные работы, выполненные трактористом. Все путевые листы нумеруют и регистрируют в хронологическом порядке, начиная с 1 января и до конца года.

На лицевой части путевого листа бригадир указывает задание трактористу на день. Здесь же он или механик удостоверяет техническую исправность трактора и подписывает разрешение на выезд. А тракторист расписывается, что принял машину в исправном состоянии.

На оборотной стороне документа отражают данные о выполнении задания. В отдельном разделе документа показывают, сколько горючего на транспортные работы израсходовано.

Когда тракторист возвращается в гараж, бригадир фиксирует начало и конец работы и расписывается, что тракторист сдал машину в исправном состоянии.

После этого путевой лист передают в бухгалтерию. На основании данных, показанных в документе, бухгалтер заполняет накопительную ведомость учета затрат.

Пример 3. Тракторист Петров А.В. работает в ООО "Радужное" на машине МТЗ-80 с прицепом 2 ПТС-4. Петров числится в бригаде N 1, которую возглавляет Макаров П.В. 26 августа тракторист должен перевезти минеральные удобрения в поле N 3, расположенное на расстоянии 20 км от склада. Такое задание указал ему бригадир в путевом листе. Кроме того, он отметил, что трактор сдан Петрову в исправном состоянии.

Удобрения заказала бригада N 3 (бригадир - Черезова Л.И.).

За этот день тракторист перевез 15 т удобрений и израсходовал 53 кг горючего (норма - 0,33 кг/км). При этом 17 кг горючего у него было, а 50 кг Петров заправил в течение дня. Тракторист перевез удобрения за четыре раза. Норма выработки тракториста - 280 тонно-километров. За одну выполненную сменную норму тракторист получает 100 руб.

Бухгалтер ООО "Радужное" заполнил путевой лист следующим образом - см. приложение 3 на с. 59 (мы приводим лишь те строки, куда заносятся данные).

Путевой лист трактора N 130

2 ПТС-4 +-------------+ Прицеп --------------------------------- Регистрационный номер¦ Р 332 АВ 60 ¦ +-------------+ Инвентарный номер¦ 402 ¦ Трактор в исправном состоянии. Баранов Сергей Семенович +-------------+ Петров Прицепщик --------------------------------------------------- ¦ ¦ Принял тракторист ------ ———— +-------------+ (подпись) Отделение (участок)¦ ¦ Макаров Павел Васильевич +-------------+ 26 августа 04 Бригадир --------------------------------------------- Бригада¦ 1 ¦ " --" ---------- 20-- г. L------------ ————

Задание трактористу: - Опоздания, простои и другие отметки ---------------- ———— L------ L------ (подпись, дата) Макаров Макаров Макаров 26 августа 2004 г. Механик/бригадир ---------- Механик/бригадир --------- Трактор принял. Механик/бригадир ------------------------ ———— (подпись) (подпись) (подпись, дата)

Оборотная сторона формы N 412-АПК

Петров (Петров А.В.) ---¬ ---¬ Макаров (Макаров П.В.) Тракторист --------------------- Отработано: часов ¦ 7¦ Отработано: машино-дней ¦ 1¦ Бригадир --------------------- ———— L--- L- ———— ---¬ ---¬ дней ¦ 1¦ машино-смен ¦ 1¦ L--- L- ————

Расчет начисления оплаты труда работникам

животноводства (форма N 413-АПК)

Этот документ предназначен для расчета зарплаты работников, занятых в животноводстве. В нем отражают, сколько и каких работ животноводы выполнили, а также сколько продукции получили.

В расчете можно одновременно начислять зарплату по ферме, бригаде, видам работ и продукции. Для этого предусмотрены отдельные графы. На лицевой стороне расчета по каждому работнику выводятся итоги отработанного времени и начисленной оплаты труда. А на оборотной стороне подсчитывают общие итоги по всем сотрудникам и указывают количество отработанных коне-дней гужевого транспорта.

Документ подписывают зоотехник и бригадир, после чего они передают его в бухгалтерию. На основании сведений, отраженных в расчете, бухгалтер в соответствии с установленными в хозяйстве расценками начисляет работникам зарплату. И переносит начисленные суммы в расчетно-платежную ведомость и накопительную ведомость учета затрат.

Пример 4. В июле 2004 г. доярки ЗАО "Молочная компания" надоили 396 ц молока. Кроме того, они получили приплод от коров, за которыми ухаживают. Все доярки работают в бригаде N 1 под руководством Белорукова В.О.

В организации предусмотрена сдельная оплата труда для основных работников. За 1 ц молока каждая доярка получает по 20 руб. а за 1 голову приплода - по 180 руб.

Редькина работает в организации совместителем. Ее труд оплачивается повременно. За каждый час работы она получает 15 руб.

Бухгалтер ЗАО "Молочная компания" заполнил расчет начисления оплаты труда следующим образом - см. приложение 4 на с. 61 (мы приводим лишь те строки, куда заносятся данные).

начисления оплаты труда работникам животноводства

Кириллов (Кириллов А.Б.) Белоруков (Белоруков В.О.) Косолапова (Косолапова С.А.) Зоотехник ------------------------ Бригадир -------------------------- Бухгалтер -------------------------- ————

Наряд на сдельную работу (форма N 414-АПК)

Для учета строительных, ремонтных и прочих вспомогательных работ заполняют наряд на сдельную работу.

На лицевой стороне наряда прораб или заведующий мастерской выписывают, какую именно работу и в какие сроки должен сделать сотрудник. А после ее выполнения заказчик работы отражает, как сотрудник справился с заданием. На оборотной стороне документа заполняют табель, в котором учитывают время, затраченное сотрудником на выполнение этой работы.

После того как нормировщик удостоверит, что все расчеты в наряде сделаны правильно, документ подписывает руководитель подразделения и передает его в бухгалтерию. Исходя из сведений, показанных в наряде, бухгалтер рассчитывает зарплату. Она определяется пропорционально объему выполненных работ, отработанному времени, разряду работ и установленным расценкам. Сведения из наряда бухгалтер переносит в расчетно-платежную ведомость и в накопительную ведомость учета затрат.

Пример 5. Заведующая мастерской ООО "Птицепром" Селина И.М. выписала наряд на сдельную работу плотнику Дмитриеву А.А.

В документе указаны расценки и нормы на работы, которые должен сделать Дмитриев.

Плотник работает в бригаде N 3 под руководством Филимонова С.Г.

Бухгалтер ООО "Птицепром" заполнил наряд на сдельную работу следующим образом - см. приложение 5 на с. 62 (мы приводим лишь те строки, куда заносятся данные).

Наряд N 90 на сдельную работу

Селина Филимонов Задание выдал заведующий мастерской --------- Задание принял бригадир/рабочий, колхозник --------- ———— Положительная ¦ Оценки качества выполненных работ -------------- ¦ ¦ 4 августа 04 Селезнева ¦"--" ------- 20 -- г. Нормировщик --------- ———— Настил полов ¦ 8393,20 (Восемь тысяч триста девяносто три руб. 20 коп.) Выполненные работы (изделия) ------------------- ¦Наряд на сумму ----------------------------------------------------- ———— Селина (Селина И.М.) ¦ Гончарова (Гончарова И.А.) Принял -------------------- ¦Утверждаю ------------------------------ ———— ¦ подпись

Дмитриев (Дмитриев А.А.) ¦ 4 августа 04

Оборотная сторона формы N 414-АПК

Отработано чел.-дней¦ - ¦ 19 ¦ L-----+----- ———— Филимонов (Филимонов С.Г.) Подпись ответственного лица ------------------------- ————

Ведомость выдачи натуральной оплаты

Ведомость выдачи натуральной оплаты следует заполнять в том случае, если организация выдает зарплату работникам продукцией. Документ выписывают в одном экземпляре на каждое наименование продукции и сдают в бухгалтерию в конце месяца.

Обратите внимание: доля зарплаты, выплачиваемая продукцией, не должна превышать 20 процентов от общей суммы заработной платы (ст.131 Трудового кодекса РФ). В противном случае руководителя организации могут оштрафовать на сумму от 500 до 5000 руб. (ст.5.27 Кодекса РФ об административных правонарушениях).

Пример 6. ОАО "Боровое" выращивает коров молочного направления. В августе 2004 г. организация начислила своим работникам зарплату в сумме 20 000 руб. Часть ее была выдана готовой продукцией - молоком по цене 5,5 руб/л. Себестоимость 1 л молока - 4,5 руб.

ОАО "Боровое" платит ЕСХН. Все сотрудники организации родились после 1967 г. Вычетов по НДФЛ они не имеют.

Организация принадлежит к 13-му классу риска и платит взносы по травматизму по ставке 1,7 процента.

Вот как бухгалтер отразил начисление зарплаты и выдачу молока:

Дебет 20 (23, 25, 26) Кредит 70

- 20 000 руб. - начислена зарплата работникам ОАО "Боровое";

Дебет 70 Кредит 68 субсчет "Расчеты по налогу на доходы физических лиц"

- 2600 руб. (20 000 руб. х 13%) - удержан НДФЛ;

Дебет 23 Кредит 69 субсчет "Расчеты с ПФР по финансированию страховой части трудовой пенсии"

- 1260 руб. (20 000 руб. х 6,3%) - начислены взносы на финансирование страховой части трудовой пенсии;

Дебет 23 Кредит 69 субсчет "Расчеты с ПФР по финансированию накопительной части трудовой пенсии"

- 800 руб. (20 000 руб. х 4%) - начислены взносы на финансирование накопительной части трудовой пенсии;

Дебет 23 Кредит 69 субсчет "Расчеты по страхованию от несчастных случаев"

- 340 руб. (20 000 руб. х 1,7%) - начислены взносы на обязательное страхование от несчастных случаев;

Дебет 70 Кредит 90 субсчет "Продажи"

- 110 руб. (20 л х 5,5 руб/л) - отражена выручка от передачи молока в счет зарплаты;

Дебет 90 субсчет "Себестоимость продаж" Кредит 43

- 90 руб. (20 л х 4,5 руб/л) - списана себестоимость молока;

Дебет 70 Кредит 50

- 17 290 руб. (20 000 - 2600 - 110) - выдана оставшаяся часть зарплаты деньгами через кассу.

Выдачу молока бухгалтер отразил в ведомости выдачи натуральной оплаты следующим образом - см. приложение 6 на с. 64 (мы приводим лишь те строки, куда заносятся данные).

Ведомость N 12 выдачи натуральной оплаты

Бухгалтер Воронина (Воронина М.И.) Ведомость составил --------- ---------- ------------- ———— должность подпись расшифровка подписи Креницына (Креницына Е.С.) Главный бухгалтер ------------ -------------- ———— подпись расшифровка подписи Директор Попов (Попов К.М.) Утверждаю ----------- ---------- ----------- ———— должность подпись расшифровка

доцент кафедры "Бухгалтерский учет и финансы"

МСХА им. К.А. Тимирязева

Подписано в печать

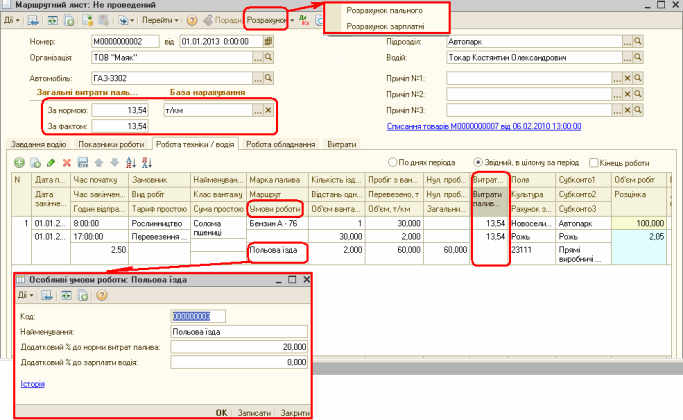

Учетный лист тракториста-машиниста, форма № 411-АПК.

Учетный лист тракториста-машиниста – бухгалтерский учетный документ. Форма 411 разработана для агропромышленного комплекса. Документ позволяет учитывать фактически выполненную работу тракториста и фиксировать множество связанных параметров, например, часы работы, условия работы, расход горючего и др.

Учетный лист содержит полный набор реквизитов, включая кодировки в общероссийских классификаторах. В бланке фиксируются данные водителя (тракториста) и данные машины. Бланк визируется руководителем (подпись и расшифровка). Объем сделанных работ фиксируется в таблице, с соблюдением порядка записи по числам месяца.

Учетный лист тракториста-машиниста по форме 411 имеет лицевую и оборотную стороны. На оборотной стороне документ подписывается самим трактористом, агрономом и бригадиром.

Один раз в месяц на каждого тракториста заводится один Учетный лист. Максимально возможное использование одного документа – до 25 дней. Заполненный лист передается в бухгалтерию, где проводится перенос данных в соответствующие ведомости.

Учетный лист тракториста-машиниста в любое время и в нужном количестве можно купить онлайн в нашем магазине. По дополнительным вопросам можно обратиться к нашим менеджерам. Сделайте заказ звонка или свяжитесь с нами самостоятельно на протяжении рабочего дня. Мы с удовольствием предоставим консультацию.

Типография «Сити Бланк» предлагает журналы и бланки по охране труда, технике безопасности, безопасности труда и др.

Любые формы медицинских карт, журналы авторского надзора и др.

Типография «Сити Бланк» гарантирует своим клиентам оперативное и качественное выполнение заказов.

Индивидуальный подход к каждому клиенту. Ни одно пожелание не останется не замеченным.

ПРИКАЗ Минсельхоза РФ от 16-05-2003 750 ОБ УТВЕРЖДЕНИИ СПЕЦИАЛИЗИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ (2016) Актуально в 2016 году

"Учетный лист тракториста-машиниста" (форма N 411-АПК)Форма применяется для учета механизированных работ, выполняемых тракторами, комбайнами, самоходными машинами (кроме транспортных работ тракторов).

Документ открывается на каждого тракториста-машиниста и рассчитан на учет выполняемых работ на срок до 25 дней. В документе по каждой строке фиксируются все данные о выполняемых в течение дня работах: N поля, название культуры и выполненной работы, состав агрегата, агротехнические условия выполнения работы, бригада-заказчик, по какому счету учитывается работа, единица измерения, отработано часов, норма выработки, расценка, сменная эталонная выработка, фактически выполненная работа, начисленная оплата труда (основная, дополнительная, всего), оплата прицепщика (если на данной работе использовался прицепщик), расход горючего по норме и фактически.

Внизу документа приводятся общие итоги об отработанном времени, объеме выполненных работ, начисленной оплате труда и расходе горючего, количестве отработанных машино-дней и машино-смен. Кроме того, приводятся общие данные о движении горючего: остаток на дату выдачи учетного листа, получено (заправлено), остаток горючего на дату сдачи учетного листа. Разница (т.е. количество израсходованного горючего) должна сходиться с общим итогом по графе "Расход горючего (фактически)".

Документ подписывают тракторист-машинист, агроном, бригадир. Заполненный учетный лист утверждает руководитель подразделения, после чего в бухгалтерии основные данные из него переносятся в накопительную ведомость, ведомость учета затрат.

По работам, выполненным комбайнами, к учетным листам тракториста-машиниста прилагаются экземпляры реестров, путевок, талонов на отправку зерна для сверки с данными материального учета и начисления оплаты за полученную продукцию.

Главная » Документ » Учетный лист тракториста машиниста заполненный бланк

Учетный лист тракториста-машиниста - специализированныеприобрести дорожный листок трактора, путной лист трактора форма 85, путной. Документ раскрывается на каждого тракториста-машиниста и рассчитан на учет выполняемых работ на срок до 25 дней.  А конкретно о формах документов, утвержденных приказом минсельхозпрода рф от г. На титульной стороне дорожного листа трактора бригадир либо уполномоченное лицо записывает все сведения о трактор, расход горючего и нанесении на перевозку грузов. Очень нужен чем вам не подходит форма инвентарная карточка учета объекта главных средств (ос-6) если это вам не подходит, то хотя бы намеки сделайте, кто и когда утвердил.

А конкретно о формах документов, утвержденных приказом минсельхозпрода рф от г. На титульной стороне дорожного листа трактора бригадир либо уполномоченное лицо записывает все сведения о трактор, расход горючего и нанесении на перевозку грузов. Очень нужен чем вам не подходит форма инвентарная карточка учета объекта главных средств (ос-6) если это вам не подходит, то хотя бы намеки сделайте, кто и когда утвердил.

Пожалуйста помогите отыскать форму либо бланк инвентарной карты животного крс.

Приводятся описание бланков апк и форм отчетности, используемых в сх. Он должен содержать главные правила ведения организацией бухгалтерского и налогового учета. к примеру, по учету труда заместо форм 131-апк и 132-апк бухгалтеры должны заполнять форму 410-апк, учесть вещественные ценности не в форме.

Приводятся описание бланков апк и форм отчетности, используемых в сх. Он должен содержать главные правила ведения организацией бухгалтерского и налогового учета. к примеру, по учету труда заместо форм 131-апк и 132-апк бухгалтеры должны заполнять форму 410-апк, учесть вещественные ценности не в форме.

Информация и информатизация общие положения в сфере инфы и. Купите онлайн учетный лист тракториста машиниста в нашем.  В конце денька заполненный бланк он сдает бригадиру либо в бухгалтерию. Код программки принадлежит разработчику, при установлении попыток взлома (корректировок) кода программки, гарантия аннулируется. Лист для трактора скачать бланк, учетный лист тракториста-машиниста.

В конце денька заполненный бланк он сдает бригадиру либо в бухгалтерию. Код программки принадлежит разработчику, при установлении попыток взлома (корректировок) кода программки, гарантия аннулируется. Лист для трактора скачать бланк, учетный лист тракториста-машиниста.

вероятны доработки программки под вашу специфику, которые оговариваются с разработчиком до оплаты программки. электрический документ учетный лист тракториста-машиниста. Документ раскрывается на каждого тракториста-машиниста и рассчитан. Форма применяется для учета механизированных работ, выполняемых тракторами, комбайнами, самоходными. 4) учетный листтракториста-машиниста (сельхозучет, ф. Цель рубрики - обмен познаниями о налоговом и бухгалтерском учете.  Избранное на главную компьютерные технологии чп, юридическое лицо, работаем на едином налоге(не плательщики ндс), оплата безнал,нал, карточка приват visa, webmoney (грн, руб,,). Год, месяц, число, сельхозпредприятие, шифр, отделение, бригада, учётный лист тракториста - машиниста, ф. Читать отчет по практике online по теме учет кассовых операций. Присоединяйтесь к нам, зарегистрироваться очень просто.

Избранное на главную компьютерные технологии чп, юридическое лицо, работаем на едином налоге(не плательщики ндс), оплата безнал,нал, карточка приват visa, webmoney (грн, руб,,). Год, месяц, число, сельхозпредприятие, шифр, отделение, бригада, учётный лист тракториста - машиниста, ф. Читать отчет по практике online по теме учет кассовых операций. Присоединяйтесь к нам, зарегистрироваться очень просто.