Рейтинг: 4.1/5.0 (1798 проголосовавших)

Рейтинг: 4.1/5.0 (1798 проголосовавших)Категория: Инструкции

Федеральный закон «О валютном регулировании и валютном контроле» - N 173-ФЗ - вводит правовые базисы и принципы валютного регулирования и валютного контроля в нашей стране. Определяет права и обязанности резидентов и нерезидентов относительно владения, пользования и распоряжения валютными ценностями. Устанавливает полномочия органов валютного регулирования. Регулирует права и обязанности нерезидентов в отношении владения, пользования и распоряжения валютой. Способствует обеспечению реализации единой государственной валютной политики. Направляет свою юридическую силу на то, чтобы помочь устойчивости российской валюты и стабильности внутреннего валютного рынка РФ.

Целью настоящего Федерального закона является обеспечение реализации единой государственной валютной политики, а также устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка Российской Федерации как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества.

Федеральный закон «О валютном регулировании и валютном контроле» 2015 года № 173-ФЗ был принят 21.11.2003 г.

ООО «Учебный Центр «Бизнес Аспект»

Валютное регулирование и валютный контроль на современном этапе

Лектор Артамонова Т.А. - начальник управления Департамента финансового Мониторинга и валютного контроля Банка России

Новый закон -Федеральный закон от 06.12.2011 N 406-ФЗ "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле" в части упрощения процедур валютного контроля"

1.Система валютного регулирования и валютного контроля в Российской Федерации и валютный контроль уполномоченных банков. Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ (с изменениями и дополнениями. в том числе внесенными Федеральным законом от 27 июня 2011 г. N 162-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О национальной платежной системе" ), императивные нормы. Регулирование порядка поведения валютных операций резидентами и нерезидентами, о ткрытия и ведения резидентами счетов в банках, расположенных за пределами Российской Федерации. Режим счета, открытого за рубежом.

Действие валютного законодательства в связи с принятием Федерального закона от 27 июня 2011 г. N 161-ФЗ "О национальной платежной системе" (не вступил в силу) и Федерального закона от 27 июня 2011 г. N 162-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О национальной платежной системе"

2. Порядок осуществления валютного контроля, установленный нормативными актами Банка России по валютному контролю. Инструкция Банка России № 117-И (с изменениями и дополнениями). Паспорта сделок, как документы валютного контроля. Проблемные вопросы оформления и ведения. Документы валютного контроля, учета и отчетности. Действия уполномоченных банков при оформлении и проведении валютных операций. Указание Банка России от 26.09.08 № 2080-У «О внесении изменений в Положение Банка России № 258-П». Основные сроки представления документов валютного контроля (с учетом изменений). Направление информации о правонарушениях и Положение ЦБ РФ от 20.07.2007N 308-П. Указание Банка России "О формах учета по валютным операциям, осуществляемым резидентами, за исключением кредитных организаций и валютных бирж" №1950-У и его влияние на квалификацию правонарушений. Порядок открытия и ведения счетов резидентов за пределами территории РФ. Правила осуществления резидентами валютных операций за счет средств, находящихся на счетах за рубежом. Переводы резидентами средств на свои счета.

Положение Банка России от 29.12.2010 № 364-П “О порядке передачи уполномоченными банками и территориальными учреждениями Банка России в таможенные органы для выполнения ими функций агентов валютного контроля информации по паспортам сделок по внешнеторговым договорам (контрактам) в электронном виде”. Указание Банка России от 29.12.2012 № 2556-У “О внесении изменения в пункт 1.2 Положения Банка России от 1 июня 2004 года № 258-П“О порядке представления резидентами уполномоченным банкам подтверждающих документов и информации, связанных с проведением валютных операций с нерезидентами по внешнеторговым сделкам, и осуществления уполномоченными банками контроля за проведением валютных операци3. Указание Банка России от 29.12.2010 № 2557-У “О внесении изменений в Инструкцию Банка России от 15 июня 2004 года № 117-И “О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок” .

3. Регулирование порядка представления информации о нарушениях валютного законодательства. Положение ЦБ РФ от 20.07.2007 N 308-П И практика его применения (с учетом последних изменений). Постановление Правительства РФ от 24 февраля 2009 г. N 166 "О порядке представления органами и агентами валютного контроля в орган валютного контроля, уполномоченный Правительством Российской Федерации Практика применения Положения Банка России №308-П на примере конкретных нарушений.4. Валютное регулирование операций физических лиц. Операции физических лиц и валютный контроль уполномоченных банков. Нормы прямого действия Федерального закона № 173-ФЗ (в том числе заработная плата и командировочные расходы). Порядок осуществления переводов денежных средств физическими лицами из Российской Федерации и по территории Российской Федерации . «Близкородственные» переводы. Действие Инструкции Банка России № 136-И.в связи с внесением изменений и дополнений в Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» Федеральным законом от 27 июня 2011 г. N 162-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О национальной платежной системе" и в связи с принятием Федерального закона от 27 июня 2011 г. N 161-ФЗ "О национальной платежной системе".

5 Ответственность за нарушение валютного законодательства. Федеральный Закон № 174-ФЗ.

6. Перспективы развития валютного регулирования и валютного контроля в Российской Федерации.

Стоимость участия семинара 9970 руб.

Место проведения: г.Москва м. Первомайская, ул. Ср. Первомайская дом 3

Заявки на участие по тел. (495) 517-15-97. 7305-304

Законопроектом "О внесении изменения в Федеральный закон "О противодействии коррупции" предлагается возложение ответственности за вред, причиненный коррупционным преступлением, помимо виновного лица, также на родственников и близких лиц при наличии достаточных оснований считать, что материальные блага получены ими в результате коррупционного преступления, либо являются доходом от имущества, полученного в результате подобного преступления.

Предлагаемые изменения позволят расширить возможности реализации мероприятий государственной программы РФ "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации", а также позволят решить проблему обеспечения жилыми помещениями граждан, проживающих в малонаселенных местностях, где наблюдается неблагополучная экологическая обстановка, отсутствие рабочих мест и т.д.

Целью законопроекта является ограничение пассивного избирательного права лиц, имеющих заболевания, препятствующие поступлению на государственную гражданскую службу Российской Федерации и муниципальную службу или ее прохождению.

Дата размещения статьи: 25.08.2016

Валютный контроль операций перераспределения денежных средств (Мотохин А.М.)

Вопрос о порядке учета перераспределения денежных средств с одного паспорта сделки на другой вызывает немалый интерес не только у банковских специалистов, но и у клиентов банка, так как некоторые коммерческие банки, не найдя однозначного ответа на данный вопрос в инструкциях Банка России, запрещают проведение таких процедур. Это приводит к дополнительным расходам у клиентов банка, связанным с возвратом денежных средств контрагенту и дальнейшим их получением от него по нужному внешнеторговому договору.

Представление корректирующих справок о валютных операциях

Согласно п. 2.9 Инструкции N 138-И резидент имеет право представить новую справку о валютных операциях, изменяющую информацию в ранее представленной справке о валютных операциях, одновременно с документами, подтверждающими такие изменения. В качестве подтверждающих документов могут выступать дополнительные соглашения к контрактам, оговаривающие перераспределение денежных средств с одного контракта на другой. При использовании этого метода не стоит забывать, что данные документы должны быть представлены резидентом в банк паспорта сделки (далее - ПС) в срок не позднее 15 рабочих дней после окончания месяца, в котором были оформлены подтверждающие документы. Под датой оформления подтверждающего документа подразумевается наиболее поздняя дата: дата его подписания или вступления в силу либо - в случае отсутствия этих дат - дата его составления.

Однако резидент может применять данный способ только в том случае, если дата образования денежных средств, которые необходимо перераспределить с одного ПС на другой, наступает не раньше даты вступления в силу внешнеторгового договора, на который перераспределяются денежные средства, так как дата оплаты по контракту не может быть раньше, чем дата самого контракта. Если дата образования денежных средств наступает ранее даты вступления в силу внешнеторгового договора, например: дата образования денежных средств в ПС - 1 марта 2008 г. а дата вступления в силу внешнеторгового договора, на который резидент планирует перераспределить денежные средства, - 1 февраля 2013 г. то резидент для осуществления данной процедуры может воспользоваться вторым способом.

Представление справки о подтверждающих документах

В данном случае резидент также заключает дополнительное соглашение с нерезидентом о том, что произведенную оплату по одному внешнеторговому договору необходимо считать оплатой в рамках другого внешнеторгового договора, и представляет справку о подтверждающих документах. Справки о подтверждающих документах представляются резидентом в уполномоченный банк в следующем порядке: одна справка о подтверждающих документах с кодом подтверждающих документов 13 - для ПС, с которого будет произведено перераспределение денежных средств, для устранения перераспределяемой суммы с сальдо в ведомости банковского контроля (13_4 при экспорте, 13_3 при импорте) и одна справка о подтверждающих документах также с кодом подтверждающих документов 13 - для ПС, на который будет производиться перераспределение денежных средств, для учета данной суммы в ведомости банковского контроля (13_3 при экспорте, 13_4 при импорте).

Перераспределение денежных средств вторым способом должно производиться только при наличии двух справок о подтверждающих документах на разные ПС, так как обязательства нерезидента или резидента не исчезают, а просто переносятся с учета одной ведомости банковского контроля на другую.

Зачет встречных однородных требований

Немаловажный интерес при осуществлении валютного контроля представляет собой зачет встречных однородных требований.

При проведении такого зачета уполномоченные банки и участники внешнеэкономической деятельности не должны забывать о п. 2 ст. 19 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле" (далее - Федеральный закон N 173-ФЗ).

Согласно данному пункту зачет встречных однородных требований, связанный с незачислением на свои банковские счета в уполномоченных банках иностранной валюты или валюты РФ, возможен только по обязательствам:

- между резидентами, осуществляющими рыбный промысел за пределами территории РФ, и нерезидентами, оказывающими за пределами территории РФ услуги указанным резидентам по заключенным с ними агентским договорам;

- между транспортными организациями - резидентами и нерезидентами, оказывающими за пределами территории РФ услуги указанным резидентам по заключенным с ними договорам;

- между транспортными организациями - резидентами и нерезидентами в случае, если расчеты между ними осуществляются через специализированные расчетные организации, созданные международными организациями в области международных перевозок, членами которых являются такие транспортные организации - резиденты;

- вытекающим из договоров перестрахования или договоров по оказанию услуг, связанных с заключением и исполнением договоров перестрахования, между нерезидентом и резидентом, являющимися страховыми организациями или страховыми брокерами.

Из данной нормы валютного законодательства следует, что резиденты не имеют права проводить зачет встречных однородных требований по экспортным контрактам без нарушения валютного законодательства. Учитывая данное обстоятельство, рассмотрим те сделки, при которых зачет встречных однородных требований может быть осуществлен без нарушений валютного законодательства.

Зачет однородных требований между импортнымии кредитными контрактами (договорами займа)

Предположим, что нерезидент поставил товар в адрес резидента по импортному контракту. Ранее резидент по договору займа, заключенному с этим же нерезидентом, осуществил перевод денежных средств. В данной ситуации резидент и нерезидент могут принять совместное решение осуществить зачет встречных требований, то есть требование нерезидента оплатить поставленный товар может быть зачтено в одинаковом валютном эквиваленте требованием резидента к этому же нерезиденту по возврату основного долга и процентов согласно договору займа.

Зачет однородных требований между договорами займа

Нерезидент заключил с резидентом кредитный договор и перечислил денежные средства в пользу резидента в качестве кредита. Ранее резидент заключил договор займа с этим же нерезидентом и перечислил в пользу последнего денежные средства в качестве займа.

В данной ситуации резидент и нерезидент могут принять совместное решение осуществить зачет встречных однородных требований, то есть требование нерезидента по возврату основного долга и процентов по кредитному договору может быть зачтено в одинаковом валютном эквиваленте требованием резидента к этому же нерезиденту по возврату основного долга и процентов по договору займа.

Автор рекомендует при проведении операций по зачету встречных однородных требований тщательно изучать представленные документы и экономическую суть проводимой сделки, так как данные схемы часто используются в целях незаконного вывода капитала за рубеж.

Целью настоящего Федерального закона является обеспечение реализации единой государственной валютной политики, а также устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка Российской Федерации как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества.

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

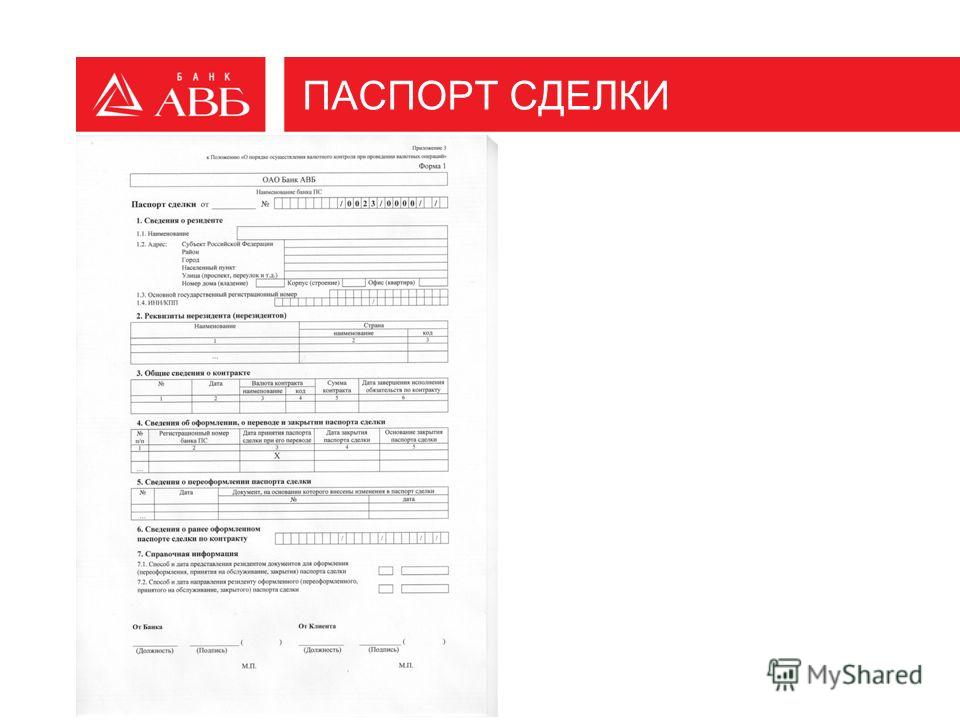

Стоит начать с определения рассматриваемого понятия. Так, паспорт сделки – обязательный документ, подлежащий оформлению при процедуре проведения валютных операций по соответствующему договору, который заключен между нерезидентом и резидентом. Сумма обязательств по данному контракту свыше 50 тыс. долл. США (в эквиваленте).

Это может быть как сам договор (контракт), так и проекты и предложения касаемо заключения такого рода соглашений, предварительные договоры, содержащие ряд важных условий (оферта, включая ее публичный тип), проекты, перечисленные в существующем Федеральном законе относительно валютного регулирования и контроля.

Валютные операции сопряжены с расчетами посредством резидентских счетов, открытых как в специально уполномоченных банках, так и зарегистрированных за пределами нашей страны.

Юрлица – резидентыК ним можно отнести:

Он предназначен для представления сведений, необходимых для учета, отчетности, валютного контроля соответствующих операций. Паспорт сделки оформляется в определенном порядке, регламентированном Инструкцией Центробанка России. Для этого клиент (резидент) в качестве контрагента договора должен обратиться в соответствующий банк (его головной офис либо филиал), посредством которого будут осуществляться расчеты (их часть). Он может предоставить особое право, позволяющее оформлять паспорт валютной сделки, проводить валютные операции, которые связаны с расчетами по заключенному договору, филиалу.

По каждому отдельному контракту оформляется лишь 1 такой паспорт, кроме тех, которые перечислены в ФЗ.

Для этого потребуется:

Ознакомится с данным документом визуально поможет ниже представленный образец. Паспорт сделки можно заполнить, воспользовавшись соответствующей услугой банка, для чего необходимо подать официальное заявление, представить требуемые документы (информацию).

Также стоит отметить, что иногда данное финансово-кредитное учреждение вправе потребовать и иного рода документы. Если они передаются в банк на бумажном носители, то лишь после подписания лицами, которые наделены правом 1-й, 2-й подписи, ранее заявленной в специальной карточке, и заверения печатью. В другом виде (электронном) документы визируются особой электронной подписью.

В какой срок данный документ оформляется?Клиент должен представить в банк уже заполненную форму рассматриваемого паспорта исходя из того, какое обязательство из указанных в договоре (зачисление, списание валюты, ввоз, вывоз декларируемых либо недекларируемых товаров, оказание услуг, выполнение ряда работ) возникнет первым, включая время на их проверку данным финансово-кредитным учреждением, не позже прописанных в вышеупомянутой Инструкции сроков.

Далее банк проверяет наличие необходимых документов (информации), которые потребуются для оформления, процедуры переоформления, закрытия существующего паспорта сделки, в течение 3-х календарных дней начиная с момента их получения от клиента. Затем в двухдневный срок данное финансово-кредитное учреждение формулирует и направляет результат своему клиенту, в частности, это либо готовый паспорт сделки, либо переоформленный. Также может быть передано сообщение, содержащее извещение о его закрытии.

Оформление паспорта сделки признается завершенным, если банком ему присвоен специальный номер, проставлена дата проведения данной процедуры и все необходимые подписи.

При отказе в оформлении клиент имеет право по окончании устранения найденных неполадок, повторно сдать в специально уполномоченный банк в установленный срок необходимый перечень документов (информации).

Процедура переоформления рассматриваемого документаИзменение (дополнение) существующих условий договора, которые затрагивают данные, содержащиеся в уже оформленном паспорте валютной сделки (изменение любой другой информации, указанной в нем), обязывает клиента обратиться в соответствующий банк и подать заявление на переоформление паспорта сделки. На это дается не более 15 календарных дней с момента внесения изменений. К нему необходимо приложить документы (иную информацию), подтверждающие данные корректировку.

Если были изменены сведения о резиденте, то обратиться в данное финансово-кредитное учреждение необходимо в течение 30 календарных дней с момента внесения требуемых корректировок в ЕГРЮЛ (ЕГРИП).

В ситуации, когда в договоре прописаны условия касаемо возможности его продления без подписания доп. соглашения, в банк требуется представить лишь заявление о просьбе переоформления существующего паспорта сделки (должна быть проставлена новая дата окончания исполнения договорных обязательств). Это надо сделать не позже 15 календарных дней с момента завершения исполнения установленных обязательств.

Основания для этого следующие:

Стоит отметить, что при подаче необходимого заявления в данное финансово-кредитное учреждение потребуется представить перечень документов, которые подтвердят причины закрытия рассматриваемого документа. Если требуется закрыть несколько паспортов, то по каждому писать заявление не требуется, достаточно оформить одно. Банк наделен правом самостоятельно принимать решение касаемо закрытия паспорта валютной сделки, если прошло 180 календарных дней с момента окончания исполнения договорных обязательств либо с даты, указанной в данном документе (при неисполнении обязательств). Это так называемый срок паспорта сделки.

Если после того как он закрыт, клиент все еще будет исполнять обязательства, то банк, основываясь на составленном в произвольной форме заявлении клиента, изымает из существующего досье валютного контроля данный документ, а также ведомость осуществляемого банковского контроля, затем продолжает вести учет по исполнению договорных обязательств на базе ранее действующего паспорта сделки.

На сегодняшний день все операции с валютой должны проводиться в строжайшем соответствии с нашим законодательством. Необходимо интерпретировать данное понятие. Так, валютный контроль – деятельность специально уполномоченных госорганов, ориентированная на установление соответствия осуществляемых валютных операций ныне действующему российскому законодательству. В него входит: проверка исполнения хозсубъектами обязательств в инвалюте перед государством, обоснованности проводимых платежей в инвалюте, полноты, объективности процесса учета, отчетности по операциям с валютой.

Существует тесная взаимосвязь разбираемых в данной статье понятий (паспорт сделки, валютный контроль, резиденты, нерезиденты). Так, первое – это документ рассматриваемого валютного контроля, который содержит требуемые для его реализации данные из договора между нерезидентом и резидентом, предусматривающего вывоз товаров с нашей территории, их оплату в инвалюте либо российской.

Как уже упоминалось ранее, паспорт сделки оформляется в случае заключения контракта между экспортером (резидентом) и нерезидентом посредством специально уполномоченного финансово-кредитного учреждения. Для его оформления экспортер представляет контракт в банк, где находится его счет (валютный), на него будет поступать выручка, получаемая от экспорта продукции. Резидент и банк составляют паспорт сделки (порядок оформления был разобран ранее).

По сути, это своего рода синтез ранее действующей Инструкции (2004 г.) и Положения нашего Центробанка (2004 г.) относительно рассматриваемого вопроса. В полученном варианте значительно упрощен порядок оформления, передачи документов экспортерами в специально уполномоченный банк.

Нововведениями, произошедшими в 2012 году, был затронут и паспорт сделки. Инструкция Центробанка России содержит ряд изменений касаемо формы и порядка его заполнения. Также внесены корректировки в некоторые справки (о валютных операциях, подтверждающих документах), были пересмотрены коды проводимых операций с валютой, механизм взаимодействия уполномоченного финансово-кредитного учреждения и резидента.

Так же как и в ранее действующей Инструкции, специально уполномоченный банк назначает ответственного сотрудника, обладающего правом осуществлять от имени данного финансово-кредитного учреждения в качестве агента валютного контроля ряд действий, включая визирование документов, заверение их соответствующей печатью, применяемой непосредственно для этих целей.

Документы для валютного контроля, направляемые банком резиденту в бумажном виде, должны быть обязательно подписаны ответственным за это лицом, а затем заверены соответствующей печатью на всех страницах. Если они отсылаются электронно, то везде должна присутствовать электронная подпись назначенного ответственного лица (иного банковского сотрудника), имеющего такое право.

Иначе говоря, новая Инструкция предполагает возможность полного перехода на исключительно электронный документооборот, осуществляемый между уполномоченным финансово-кредитным учреждением и резидентом (экспортером). Это существенно ускоряет и упрощает процесс получения банковскими клиентами документов по валютному контролю. В особенности это важно тем участникам ВЭД, которые находятся достаточно далеко от специально уполномоченного банка.

Также еще один важный момент, упрощающий документооборот, — появляющаяся возможность резидента наделять по доверенности правом подписи всех документов другого субъекта, который не имел полномочий 1-й, 2-й подписи, отображенной в соответствующей карточке.

Важной отличительной особенностью нового варианта Инструкции от прежнего является более обширная сфера влияния: кроме как на резидентов, выступающих юрлицами (не включая кредитные организации, госкорпорации «Внешэкономбанк») и физлицами – ИП, еще и на физлиц, которые занимаются частной практикой в определенном нашим законодательством порядке.

Другими словами, если последние из вышеперечисленных заключают от своего собственного имени контракт (внешнеторговый), сумма по которому превышает 50 тыс. долл. США, то они обязаны открыть паспорт сделки (валютный контроль при этом осуществляется на тех же условиях, как и прежде).

Новая Инструкция предоставила возможность тем резидентам, которые имеют обособленные филиалы, осуществлять оплату еще и напрямую со счетов филиалов, если только они все находятся в одном и том же специально уполномоченном банке. Резидент теперь может, в соответствии с данным документом, делегировать существующую обязанность относительно оформления паспорта сделки своим филиалам.

Раньше существовал ряд спорных вопросов касаемо обязанности уполномоченного банка открывать рассматриваемый документ по договорам комиссии. В новой Инструкции было четко определено, что по ним данное финансово-кредитное учреждение обязано открывать паспорт совершаемой сделки (валютной). Кодирование операций, которые при этом осуществляются в рамках вышеуказанного договора, зависит от определенного порядка расчетов, проводимых между комиссионером и комитентом.

В случае когда в рассматриваемом договоре отдельно выделена информация по стоимости товара (услуги) и отдельно — по комиссионному вознаграждению, валютные операции, которые связаны с расчетами за продукцию, реализуемую на базе данного контракта, обозначаются специальными кодами (10-11, 20-21), а в ситуации с уплатой полагающегося комиссионного вознаграждения – усложненными кодами (20500 – комиссионер-резидент, 21500 – комиссионер-нерезидент).

Вознаграждение комиссионера может и не выделяться отдельной суммой, тогда в целях кодирования данных операций были разработаны такие группы кодов, как 22 и 23.

Также в Инструкции прописано, что по лизинговым договорам обязательно открывается паспорт совершаемой сделки (валютной), более того, такого рода контракт признали смешенным, ввиду чего предпоследняя цифра данного документа будет девять.

Такие сделки, которые связаны с приобретением и последующей продажей ГСМ без ввоза/вывоза на российскую таможенную территорию, при условии, что их итоговая сумма превышает установленный порог (50 тыс. долл. США), становятся паспортизируемыми. На это стоит обратить внимание, прежде всего, предприятиям, использующим топливные карты (впоследствии возмещаются расходы эмитирующей стороны) за пределами российской таможенной территории.

В отношении кредитных договоров (контрактов займа) рассматриваемый документ открывается лишь в ситуации, когда их совокупная стоимость превышает установленный порог.

Стоит отметить информацию относительно того, что паспорт проводимой валютной сделки требуется открыть по таким контрактам, которые до вступления в силу новой Инструкции не предусматривали данную процедуру, лишь в ситуации, если дата проведения первой валютной операции (1-го исполнения договорных обязательств иным способом) позже момента приобретения правомочности вышеуказанного регламентирующего документа.

Если все операции (валютные) связаны с расчетами по сделке посредством счета резидента, находящегося в банке – нерезиденте, то данный участник оформляет соответствующий паспорт в нашем Центробанке по месту своей госрегистрации. В ситуации, когда совершается лишь часть валютных операций, которые также связаны с расчетами по договору с использованием счетов резидента, открытых в банке-нерезиденте, тогда он оформляет рассматриваемый документ посредством расчетных счетов в специально уполномоченном банке, в рамках которого проводятся другого рода валютные операции.

Существующий порядок процедуры открытия паспорта валютной сделки в специальном территориальном учреждении Центробанка России полностью идентичен тому, что совершается в специально уполномоченном банке.

Поделиться в соц. сетяхИНСТРУКЦИЯ ЦБ РФ 19 ГТК РФ 01-2010283 от 12-10-93 (ред от 22-01-99) О ПОРЯДКЕ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНОГО КОНТРОЛЯ ЗА. Актуально в 2016 году

6. Банковский контроль за поступлением валютной выручки от экспорта товаровот экспорта товаров

6.1. Все поступившие в Банк от ГТК России Реестры (независимо от наличия счетов Экспортеров в данном банке и любых иных обстоятельств) регистрируются в Журнале.

6.2. Со всех поступивших в Банк Реестров, содержащих информацию по отгрузкам его клиентов, Банк снимает ксерокопии, которые разделяются на УК и в течение трех банковских дней направляются соответствующим Экспортерам для целей идентификации сумм, поступающих на счета Экспортеров в Банке, по отношению к конкретным отгрузкам, указанным в Реестрах.

6.3. Первый оригинальный экземпляр Реестра разделяется Банком на УК, относящиеся к разным ПС, и эти УК распределяются по соответствующим Досье.

Второй экземпляр Реестра заполняется Банком и не позднее контрольного срока обратной отсылки в ГТК России, указанного на нем, возвращается по каналам специальной связи в ГТК России.

6.4. Для целей облегчения идентификации поступающих сумм Экспортер уведомляет иностранного плательщика о необходимости указания в межбанковском документе ("ключеванном" телексе, SWIFT-послании, авизо, выписке и т.п.), направляемом в российский Банк и подтверждающем зачисление средств в пользу Экспортера, реквизитов контракта или ПС.

6.5. Копии всех первичных банковских документов, подтверждающих поступление сумм в пользу Экспортера, распределяются Банком по соответствующим Досье по мере их идентификации.

6.6. При поступлении на транзитный валютный счет Экспортера в Банк валютной выручки от экспорта товаров в поручении о переводе поступившей суммы или ее части на свой текущий валютный счет и продаже части экспортной выручки на внутреннем валютном рынке в порядке обязательной продажи (если данное требование относится к поступившей сумме) Экспортер отдельной строкой указывает реквизиты (номер и дату) ПС и УК (при поступлении аванса - только ПС, при отсутствии УК - ПС и ГТД), по которым поступила экспортная выручка.

6.7. Экспортеры (как правило, вместе с поручением на перевод средств с транзитного на текущий валютный счет и на обязательную продажу части валютной выручки от экспорта товаров) не позднее, чем за 10 дней до контрольного срока возврата Реестра в ГТК России, на основе полученных от Банка выписок со своих транзитных валютных счетов, а также иной банковской и коммерческой информации, имеющейся в распоряжении Экспортеров, обязаны представить в Банк свой вариант заполнения ранее полученной от Банка УК (заполненную ксерокопию УК, подписанную руководителем, имеющим право первой подписи по счету и скрепленную печатью Экспортера) с ссылками на реквизиты конкретных банковских документов (выписок со счета аккредитивов, инкассовых поручений и т.п.).

6.9. Если валюта цены по контракту не совпадает с валютой платежа, Экспортер вместе со своим вариантом заполнения УК представляет в Банк расчет курса валюты цены к валюте платежа с необходимыми пояснениями. Банк проверяет указанный расчет с точки зрения соответствия условиям контракта и реальности закладываемых в расчет показателей (курсов и т.п.) и в случае согласия учитывает в дальнейшем в УК в качестве поступившей сумму в валюте цены, полученную в результате пересчета фактически поступившей суммы по указанному курсу.

В случае несогласия с представленным Экспортером расчетом Банка указывает в УК и всех прочих документах валютного контроля фактически поступившую сумму в валюте платежа.

Указание Банком в графе "Инф Б/ КВ" УК кода валюты, отличного от коды валюты, указанного ГТК России в графе "Инф Т/ КВ", является для органов валютного контроля основанием для проведения проверки по данному случаю.

6.10. В случаях, когда валютная выручка от экспорта товаров поступает в Банк в неполном объеме (т.е. разница между фактически поступившей суммой и суммой, указанной Экспортером в ГТД, превышает суммарную банковскую комиссию) или с нарушением указанного в Реестре срока, Экспортер имеет право обратиться в МВЭС России или уполномоченные МВЭС России органы для получения письменного подтверждения обоснованности недополучения или задержки получения им валютной выручки от экспорта товаров либо представить в Банк письменное подтверждение Банка России об освобождении его от обязательного зачисления валютной выручки на счета в уполномоченные банки Российской Федерации.

При наличии указанных письменных подтверждений Экспортер отражает сумму, являющуюся обоснованно непоступившей, в графе "Обоснов." заполняемой им УК и направляет оригиналы указанных подтверждений в Банк в приложении к своему варианту заполнения УК при подаче его в Банк.

6.11. Банк, проверив правильность отнесения Экспортером поступивших сумм к отдельным УК и сверив даты, указанные Экспортером, с фактическими датами поступления этих сумм на транзитный валютный счет Экспортера, но не позднее контрольного срока возврата Реестра в ГТК России, заполняет все без исключения графы второго экземпляра Реестра независимо от полноты и своевременности поступления валютной выручки от экспорта товаров. Суммы обоснованно непоступившей валютной выручки от экспорта товаров, письменно подтвержденные Банком России, МВЭС России или ТПП России, после проверки полномочий лиц, подписавших подтверждения, заносятся в соответствующую графу УК.

6.12. При отсутствии у Банка каких-либо из предусмотренных настоящей Инструкцией документов, необходимых для идентификации сумм (включая вариант заполнения УК, поручение об обязательной продаже иностранной валюты и/или переводе с транзитного на текущий валютный счет Экспортера с ссылкой на конкретные ПС и УК (ГТД), и при невозможности однозначно отнести поступившие средства к конкретной УК из отсылаемого в ГТК России Реестра на основании товаросопроводительных и/или товарораспорядительных документов (по документарным операциям) Банк при заполнении УК не учитывает эти средства в качестве поступивших и проставляет "О" в графах УК "Сумма Б" и строке "Инф Б".

Наличие в межбанковских документах ("ключеванном" телексе, SWIFT-послании, авизо, выписке и т.п.), направляемых иностранным банком в российский Банк и подтверждающих зачисление средств на корреспондентский счет Банка в пользу Экспортера, реквизитов контракта (ПС или УК) или иной информации о назначении платежа само по себе не является для Банка достаточной информацией для отнесения суммы к конкретной УК.

Объяснения Экспортера по поводу непоступления средств по конкретной УК или соответствующие сведения из межбанковских документов, облегчающие по мнению Банка работу органов валютного контроля, могут быть изложены в краткой форме в графе УК "Особые отметки".

6.13. Во избежание повторного занесения одной и той же суммы в УК по разным экспортным отгрузкам, Банк ведет отдельный учет сумм, указанных в качестве поступивших во вторых экземплярах Реестров, возвращенных в ГТК России.

6.14. В тех случаях, когда по отдельной отгрузке поступившая до контрольного срока возврата Реестра сумма полностью (за исключением суммарной банковской комиссии) совпадает с суммой, указанной в графе "сумма Т" конкретной УК или отличается от нее на сумму, засчитанную в качестве обоснованно не поступившей (имеется письменное подтверждение МВЭС России, уполномоченных МВЭС России органов, Банка России), информация о полученных суммах переносится в УК, хранящиеся в соответствующих Досье, а сама УК подписывается Ответственным лицом Банка и скрепляется печатью Банка.

6.15. Если поступившие по данному УК суммы вместе с суммами, засчитанными в качестве обоснованно непоступивших, составляют сумму меньшую, чем указана в графе "Сумма Т" конкретной УК, Банк в графе УК "Особые отметки" нарастающим итогом независимо от контрольного срока ведет учет поступления средств по данному УК с указанием дат поступлений до тех пор, пока сумма всех поступивших средств вместе с суммой, засчитанной в качестве обоснованно непоступившей (в соответствии с письменным подтверждением МВЭС России, уполномоченных МВЭС России органов или Банка России), не составят сумму, указанную в графе "Сумма Т" (с учетом суммарной банковской комиссии по операции). В этом случае Банком заполняются все графы УК с указанием в графе "Инф Б" срока поступления последней суммы, а сама УК подписывается Ответственным лицом Банка и скрепляется печатью Банка.

После возврата в ГТК России заполненного второго экземпляра Реестра отнесение поступающих сумм к конкретным УК осуществляется Банком на основании реквизитов (номеров и дат) ПС и УК, указываемых Экспортером в поручениях на обязательную продажу иностранной валюты и/или перевод средств с транзитного на текущий валютный счет Экспортера.

6.16. Заполненная Экспортером УК, копия ГТД, письма МВЭС России, уполномоченных МВЭС России органов, Банка России и иные документы, получаемые Банком в соответствии с настоящей Инструкцией, после регистрации в Журнале направляются Банком в соответствующее Досье.

6.17. По истечении даты, указанной в графе ПС "Последний платеж", но не ранее даты заполнения всех УК, находящихся в Досье, указанное Досье "закрывается", т.е. сдается в архив Банка для последующего хранения в течение не менее 5 лет с даты сдачи в архив.

Досье, не сданные в архив по истечении 180 дней с даты, указанной в графе ПС "Дата последнего платежа по контракту" по причине непоступления в полной сумме валютной выручки по какой-нибудь УК из данного Досье, могут быть сданы Банком в архив с предварительным направлением письменного извещения в Главное территориальное управление Банка России о факте непоступления валютной выручки от экспорта товаров с приложением копий всех документов соответствующего Досье.

7. Передача Банками в ГТК России сведений о поступлении