Рейтинг: 4.8/5.0 (1819 проголосовавших)

Рейтинг: 4.8/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

добавлено: 15-06-2011

просмотров: 37095

В современных условиях важно, чтобы взаимодействие кадровой службы с другими подразделениями организации было эффективным. Как организовать документооборот, чтобы избежать возможных конфликтов и достичь взаимопонимания? Как упорядочить документы, чтобы повысить производительность труда? Эти вопросы часто задают сотрудники кадровых служб вне зависимости от того, относятся ли компании, в которых они работают, к крупному, среднему или малому бизнесу.

В каждой компании документация должна регламентироваться с учетом конкретных особенностей: объема, вида осуществляемой деятельности, структуры управления и т.п. Являясь функциональным подразделением, кадровая служба взаимодействует со всеми без исключения подразделениями организации. О масштабах этого взаимодействия можно судить по кадровой политике, включающей в себя рекрутинг персонала, его адаптацию, обучение, мотивацию, оценку, а также полноценное ведение кадрового делопроизводства в соответствии с трудовым законодательством Российской Федерации.

Между кадровой службой и бухгалтерским (финансовым) отделом порой складываются непростые отношения, т.к. именно с их деятельностью связан основной документооборот организации. В бухгалтерию кадровики передают сведения о принятых и уволенных работниках, копии кадровых приказов, больничные листы, отпускные записки, табели для расчета заработной платы и т.д. Поэтому очень важно, чтобы документооборот между подразделениями был упорядочен и выполнялся всеми ответственными лицами организации. От этого зависит многое – в частности, своевременное получение работниками зарплаты и других положенных им выплат. Следовательно, необходимо зафиксировать последовательность действий, а именно:

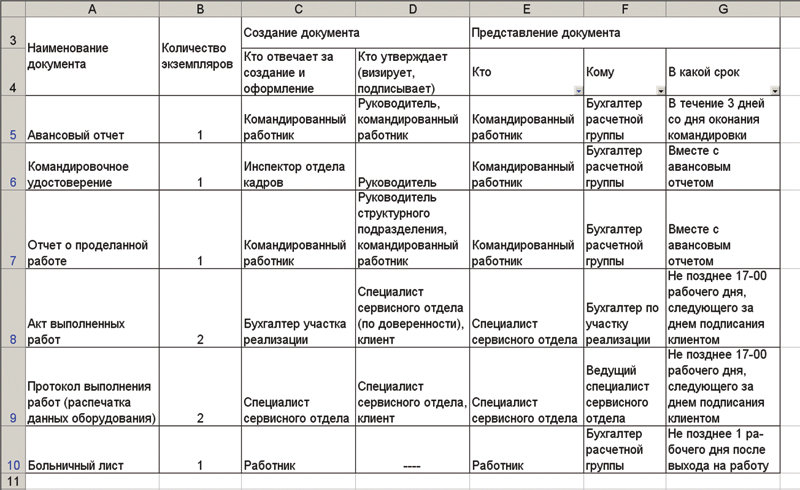

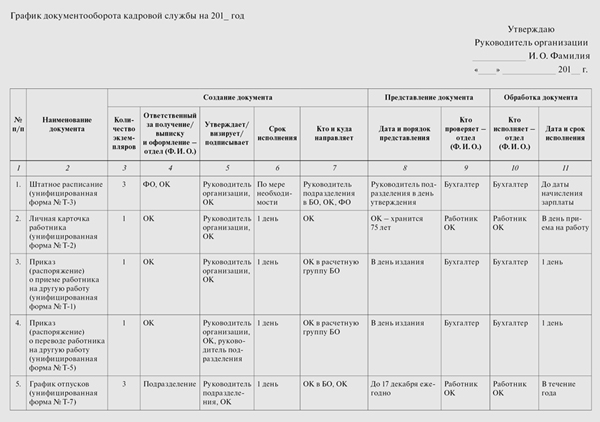

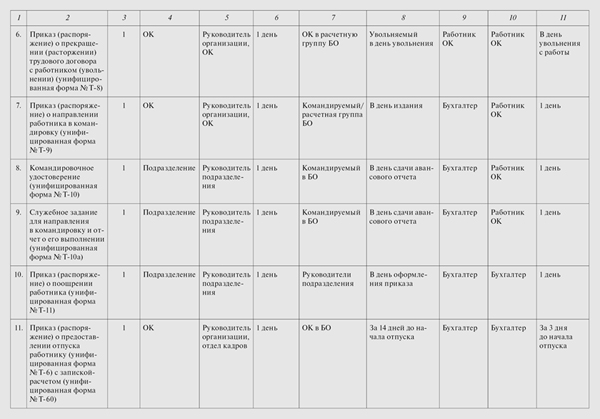

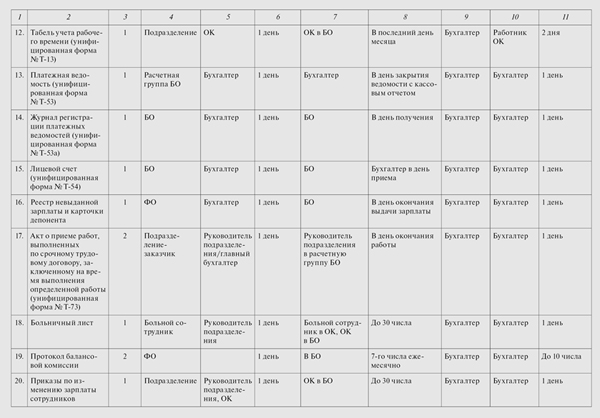

Четкое определение потоков движения кадровых документов позволит организации наладить соответствующие внутренние регламенты. Одним из них является график документооборота с описанием типов используемых документов и указанием сроков их исполнения. Упрощенная схема взаимодействия между кадровой службой, бухгалтерией и финансовым отделом показана на рисунке.

Между кадровой службой и бухгалтерским (финансовым) отделом порой складываются непростые отношения, т.к. именно с их деятельностью связан основной документооборот организации

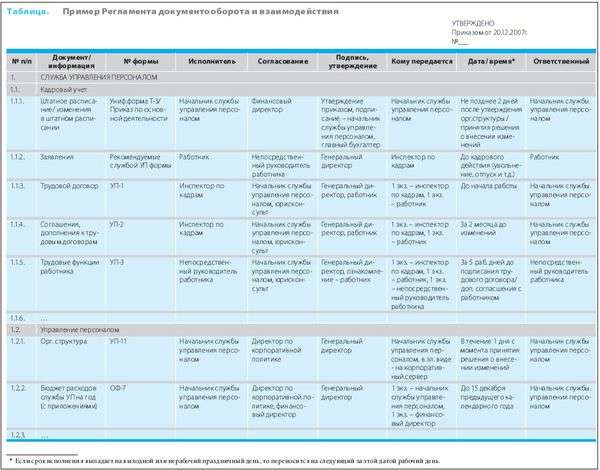

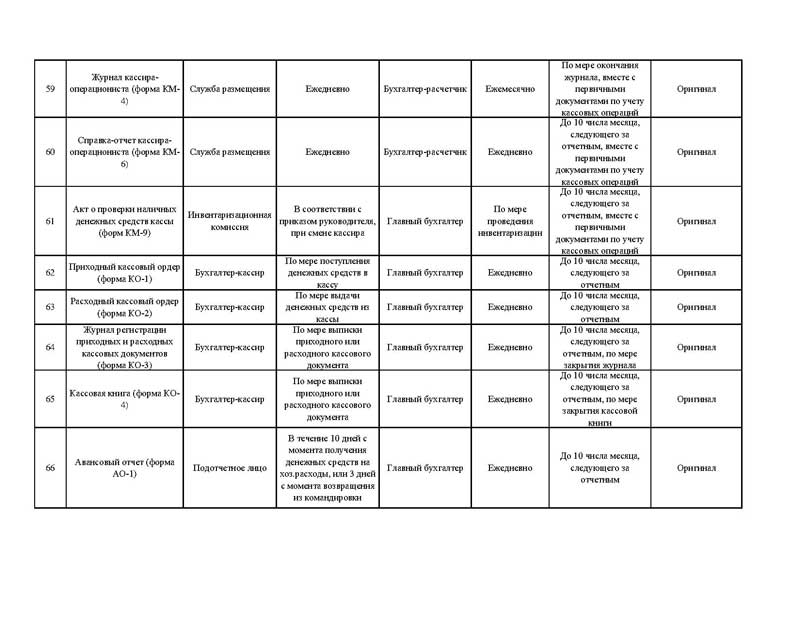

Общий порядок создания первичных документов, их хранение, а также порядок организации документооборота определяются законодательством. Так, согласно п. 15 Положения по ведению бухгалтерского учета, утв. Приказом Минфина РФ 29.07.1998 № 34н, создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота. Первичные учетные документы принимаются к учету, если они составлены по образцам, содержащимся в альбомах унифицированных (типовых) форм первичной учетной документации. В данном графике документооборота рассмотрено движение следующих кадровых документов:

Документы, утверждаемые непосредственно организацией, должны содержать обязательные реквизиты в соответствии с требованиями, предъявляемыми к унифицированным формам. Лица, составившие и подписавшие эти документы, отвечают за достоверность входящих в них данных.

Общий порядок создания первичных документов, их хранение, а также порядок организации документооборота определяются законодательством

В графике документооборота необходимо перечислить работы по созданию, проверке и обработке документов, выполняемые структурными подразделениями, с указанием сроков и ответственных исполнителей, а также закрепить порядок движения каждого вида документа, начиная от его получения или создания, регистрации, утверждения, передачи, текущего хранения, постоянного хранения и заканчивая его уничтожением или сдачей в архив. Форма данного документа не унифицирована, пример графика документооборота кадровой службы приведен в приложении. Он представляет собой таблицу, включающую следующие подразделы:

Если график документооборота составлен правильно и соблюдается должным образом, должностные обязанности между работниками распределяются более рационально, контроль усиливается, внешняя и внутренняя отчетность составляется своевременно.

В небольших организациях график документооборота составляет компетентный сотрудник, которого назначает руководитель организации. В данном случае это может быть работник кадровой службы. Если вам поручили составить регламент взаимодействия кадровой службы с другими подразделениями, прежде всего внимательно ознакомьтесь с работой каждого из них. Важно также понять, что хотят получить работники от кадровой службы. Что касается документооборота, желательно разработать этот документ так, чтобы каждому исполнителю было ясно, какова его связующая роль. В процессе работы можно использовать должностную инструкцию или положение о подразделениях. Чем подробнее описан процесс взаимодействия, тем выше его эффективность.

Перед подписанием графика документооборота необходимо согласовать его со всеми заинтересованными лицами, утвердить его у руководителя организации и ознакомить с ним всех заинтересованных сотрудников под роспись. Также целесообразно вручить каждому исполнителю выписку из графика, в котором перечислены документы, относящиеся к сфере деятельности данного исполнителя. Составленный график дает право требовать представления документов в установленные сроки.

Внедрение графика документооборота позволяет повысить эффективность управления всей организацией и кадровой службой в частности, избежать дублирования документов и улучшить качество функционирования подразделений.

Рисунок- Упрощенная схема взаимодействия с кадровой службой

Приложение- Пример оформления графика документооборота

Документооборот учреждения - основа функционирования и жизнедеятельности. На документообороте строится учетная политика труда и заработной платы, бухгалтерия. График документооборота оформляется в бюджетном учреждении и в коммерческой организации. Обычно, исполнением данного пакета на предприятии занимается бухгалтер или делопроизводитель. Эта бумага помогает упорядочить существующую документацию. Пример графика документооборота расположен на просматриваемой странице, и его можно скачать бесплатно без ограничений.

Невозможно стабилизировать процессы организации, не имея план документооборота. Данный акт, как записная книжка, шпаргалка, справка, другой информационный лист, способствует сохранению базы. С помощью него происходит правильная работа структурных подразделений, делопроизводства в целом, денежных перечислений. Заполнение обсуждаемого пакта лучше всего доверить проверенному и квалифицированному сотруднику компании. Новичок, имеющий маленький трудовой стаж и не знающий структуру организации, не справится с заданием по оформлению графика документооборота.

Обязательные пункты графика документооборотаДругие новости по теме:

схема документооборота на предприятии пример

Как известно, документооборот предприятия образуют входящие, исходящие и График документооборота может быть оформлен в виде схемы или перечня работ по Приведем пример графика документооборота по ООО "Аврора" (см. ниже).

Как известно, документооборот предприятия образуют входящие, исходящие и График документооборота может быть оформлен в виде схемы или перечня работ по Приведем пример графика документооборота по ООО "Аврора" (см. ниже).

Упрощенная схема взаимодействия между кадровой службой, бухгалтерией и финансовым Пример оформления графика документооборота. СТАНДАРТ ПРЕДПРИЯТИЯ Требования к документации и организации документооборота.

Делопроизводство в бухгалтерии (документооборот)

Содержание

Введение. 3

1. Теоретические основы делопроизводства в бухгалтерии. 6

1.1. Понятие документов и документооборота. 6

1.2. Основы документооборота в бухгалтерии. 11

1.3. Нормативно-правовое регулирование документооборота. 18

2. Организация документооборота в бухгалтерии на примере ООО«Книжный магазин «Анжелика». 22

2.1. Краткая характеристика предприятия. 22

2.2. Документооборот операций по учету денежных средств и денежных документов 25

2.3. Документооборот операций по учету наличия и движения основных средств и материальных запасов. 34

2.4. Документооборот операций по учету расчетов. 41

2.5. Документооборот операций по учету издержек обращения и финансовых результатов. 55

2.6. Документооборот в системе налогового учета. 60

3. Совершенствование документооборота в бухгалтерии ООО «Книжный магазин «Анжелика». 68

3.1. Оценка состояния документооборота ООО «Книжный магазин «Анжелика» 68

3.2. Пути совершенствования документооборота в ООО «Книжный магазин «Анжелика». 72

Заключение. 75

Список использованной литературы. 79

Введение

Система правового регулирования деятельности коммерческих организаций складывается из законодательных, иных правовых актов и внутренних документов, принимаемых самой организацией в рамках локального нормотворчества. Законодательство в условиях рыночной экономики не способно обеспечить достаточную полноту правового регулирования предпринимательской деятельности. Разноплановость, многоаспектность коммерческой деятельности, участие в ней самых различных субъектов, разнообразие организационно-правовых форм предпринимательства влекут за собой необходимость индивидуализации в рамках законодательного дозволения правового регулирования деятельности каждой конкретной коммерческой организации.

Создание внутренних документов осуществляется самой организацией в соответствии с принципами и правилами, имеющимися в законодательстве, с учетом собственного понимания путей и способов достижения легитимных целей своей деятельности. Во многих организациях ведение делопроизводства осуществляется в тесной связи с бухгалтерией, поскольку она работает с первичными документами, являясь пользователем приказов, распоряжений и других документов, определяющих действия организации.

В соответствии с пунктом 1 статьи 9 Закона «О бухгалтерском учете» все хозяйственные операции в бухгалтерском учете должны оформляться оправдательными первичными документами. При этом существует определенный порядок движения таких документов, который может быть установлен как законодательными или нормативными актами (например, бухгалтерским и налоговым законодательством в части сдачи бухгалтерской и налоговой отчетности, постановлениями Госкомстата РФ, Центробанка России (касательно кассовых и банковских операций, подотчетных сумм) и др.), так и внутренним распорядительным документом. Подобного рода внутренняя организация движения документов и называется документооборотом предприятия. Каждое предпр

Название работы: Документооборот на предприятии. Пример оформления контракта приведен на рис. - схемы, диаграммы, графики, рисунки, необходимые для оформления отчетов, рекламных писем и т. п.

иятие самостоятельно определяет правила своего документооборота.

Налоговый кодекс РФ требует, чтобы все расходы предприятия были документально подтверждены, это одно из главных условий для учета затрат при расчете налога на прибыль. Между тем с подтверждением расходов нередко возникают проблемы. И дело здесь не только в том, что документы поступают в бухгалтерию с ошибками или составленные не по той форме. Гораздо хуже, когда бухгалтер получает бумаги с опозданием или они не доходят до него вовсе. Очень сложно отразить в учете операцию по закупке материалов, если поставщик не передал документы, а снабженец их не потребовал. Невозможно вовремя рассчитывать зарплату, если из цехов еще не получены все данные за отчетный месяц.

Актуальность темы исследования обусловлена огромной важностью рационального документооборота в бухгалтерии для организаций всех отраслей и форм собственности. От того, как поставлен контроль за оформлением и движением первичных документов, в конечном счете зависит и достоверность отчетности предприятия, и четкость работы бухгалтерии. Кроме того, при проведении аудита наличие определенной схемы документооборота является свидетельством компетентности главного бухгалтера, качества системы учета и внутреннего контроля. Для того чтобы не возникало проблемных ситуаций, главному бухгалтеру необходимо заниматься оптимизацией документооборота как в самой бухгалтерии, так и между бухгалтерией и другими отделами предприятия.

Целью данной работы является изучение и особенностей документооборота в бухгалтерии его критическая оценка в условиях конкретного предприятия. Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть понятие документов и документооборота;

- определить особенности организации документооборота в бухгалтерии предприятия;

- проанализировать нормативно-правовое регулирование документооборота;

- рассмотреть документооборот операций по учету денежных средств, материалов, основных средств, расчетов с персоналом и контрагентами, издержек обращения и финансовых результатов в условиях конкретной организации;

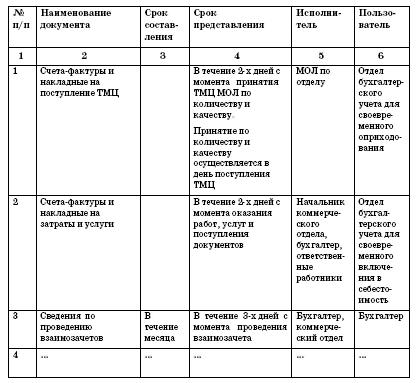

Пример графика документооборота представлен на рис. 4.3. Рис. 4.3. График документооборота на предприятии. • рабочая схема действующих отделов организации

- изучить документооборот в системе налогового учета;

- дать оценку применяемого в организации документооборота на предмет соответствия действующему законодательству и внутренним нормативным актам, также оценить его рациональность;

- разработать мероприятия, направленные на совершенствование документооборота в организации.

Объектом исследования в данной работе является общество с ограниченной ответственностью «Книжный магазин «Анжелика». Основным видом деятельности предприятия является розничная и мелкооптовая торговля книгами и канцелярскими товарами. Предметом исследования является документооборот, организуемый в бухгалтерии данного предприятия.

Для написания работы в качестве нормативно – правовой базы использовались Указы Президента РФ, законы РФ, постановления Правительства РФ, постановления, разъяснения Министерства Финансов РФ и ФНС России, а также регистры синтетического и аналитического учета, бухгалтерская, статистическая и налоговая отчетность, учетная политикаООО «Книжный магазин «Анжелика» за 2005 -2006 годы.

1. Теоретические основы делопроизводства в бухгалтерии 1.1. Понятие документов и документооборота

В соответствии с Государственным стандартом РФ ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения» (утв. постановлением Госстандарта РФ от 27 февраля 1998 г. N 28), документ – это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать. Каждый документ имеет свои реквизиты, то есть обязательные данные, установленные законом для определенного вида документов. Отсутствие в документе хотя бы одного из требуемых реквизитов лишает его юридической силы - он становится недействительным.[1]

Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения утвержден Росархивом 6 октября 2000 г. (с изменениями от 27 октября 2003 г.).

Среди огромного многообразия видов деловых документов, обращающихся на фирмах, предприятиях и в организациях вне зависимости от их специфики можно выделить следующие основные группы:

- организационная документация (устав, учредительный договор, должностная инструкция, штатное расписание, правила внутреннего трудового распорядка);

- распорядительная документация (приказ по основной деятельности, постановление, распоряжение, решение, указание);

- документация по личному составу фирмы (трудовой контракт, договор, личные дела, лицевые счета по заработной плате, трудовые книжки);

- финансово-бухгалтерские документы предприятия (главная книга, годовые отчеты, бухгалтерские балансы, счета прибылей и убытков, акты ревизий, инвентаризаций, планы, отчеты, сметы, кассовые книги и др.);

- информационно-справочные документы предприятия (акты, письма, факсы, справки, телефонограммы, докладные записки, протоколы и др.).

В самостоятельную группу можно выделить коммерческие контракты (договоры), которые являются основными документами предпринимательской деятельности.

Все перечисленные документы относятся к управленческим или организационно-распорядительным документом. Исключением являются финансово-бухгалтерские документы, имеющие специфические особенности составления и обработки.

Движение документов внутри предприятия и между предприятиями с момента их регистрации до сдачи на хранение или уничтожение называется документооборотом.

Номенклатура дел - это систематизированный перечень заводимых в организации дел с указанием сроков их хранения, оформленный в установленном порядке. Номенклатура дел составляется в целях обоснованного распределения документов и формирования дел, обеспечения поиска документов и учета дел. Она является классификационным справочником и используется при построении информационно-поисковой системы.

В последнее время растет число организаций, занимающихся оптимизацией своих бизнес-процессов, включая такие вопросы, как информационное и документационное обеспечение, расширение применения компьютерных технологий и электронного документооборота. Современный подход к управлению документооборотом предполагает отношение к документам как к информационному ресурсу управления организацией в целом. Внедрение и использование корпоративных систем документооборота, с одной стороны, являются следствием интеграционных процессов, а с другой - выступают важным фактором повышения интеграции и управляемости.[2]

Все присутствующие на российском рынке системы управления документами можно разделить на несколько групп, каждая из которых ориентирована на решение специфических задач и занимает свою нишу на рынке.

Все присутствующие на российском рынке системы управления документами можно разделить на несколько групп, каждая из которых ориентирована на решение специфических задач и занимает свою нишу на рынке. Рассмотрим их более подробно.

1. Системы WorkFlow. Дословный перевод WorkFlow - поток работ. Под потоками работ понимаются бизнес-процессы организации. Например, в качестве бизнес-процесса можно рассматр

Пример графика документооборота по предприятию учреждению

Образец графика документооборота. В избранное. Приложение к учетной политике организации. Период действия. Нормативно-правовой акт. Файлы. 2011 год — График документооборота 1 от 01.01.11. Бланк (xls, zip).

Образец графика документооборота. В избранное. Приложение к учетной политике организации. Период действия. Нормативно-правовой акт. Файлы. 2011 год — График документооборота 1 от 01.01.11. Бланк (xls, zip).

Пример оформления графика документооборота. СТАНДАРТ ПРЕДПРИЯТИЯ Требования к документации и организации документооборота.

Текст документа по состоянию на июль 2011 года

Утверждено

Министерством финансов СССР

29 июля 1983 г. N 105

1. Общие положения

1.1. Настоящее Положение устанавливает порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов государственными, кооперативными и другими общественными организациями, объединениями, предприятиями и учреждениями. состоящими как на хозяйственном расчете, так и на государственном бюджете.

1.2. Действие настоящего Положения не распространяется на учреждения банков и колхозы.

-------------------------------

В дальнейшем изложении - предприятия, учреждения.

2. Первичные документы

2.1. Основанием для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского учета являются первичные документы, созданные в соответствии с требованиями настоящего Положения.

2.2. Первичные документы фиксируют факт совершения хозяйственной операции. Они должны содержать достоверные данные и создаваться своевременно, как правило, в момент совершения операции.

2.3. Первичные документы создаются на бланках типовых и типовых междуведомственных форм, разрабатываемых и утверждаемых ЦСУ СССР, а также на бланках специализированных форм, разрабатываемых и утверждаемых министерствами и ведомствами.

Применение бланков устаревших и произвольных форм не допускается.

2.4. В отдельных случаях, при наличии соответствующих технических средств, допускается создавать первичные документы на машиночитаемых носителях информации. При этом должны соблюдаться требования настоящего Положения, общеотраслевых руководящих указаний о придании юридической силы документам на магнитной ленте и бумажном носителе, создаваемым средствами вычислительной техники, общеотраслевых руководящих методических материалов по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений и других нормативных актов.

2.5. Первичные документы для придания им юридической силы должны иметь следующие обязательные реквизиты:

а) наименование документа (формы), код формы;

б) дату составления;

в) содержание хозяйственной операции;

г) измерители хозяйственной операции (в количественном и стоимостном выражении);

д) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

2.6. В необходимых случаях в первичном документе могут быть приведены дополнительные реквизиты: номер документа, название и адрес предприятия, учреждения, основание для совершения хозяйственной операции, зафиксированной документом, другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

Минфином СССР 29.07.83 № 105. ^ Пример графика документооборота по предприятию. График документооборота утверждается приказом руководителя предприятия.17 марта 2013

2.7. В условиях механизации (автоматизации) бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

2.8. Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записей простой карандаш.

2.9. Свободные строки в первичных документах подлежат обязательному прочерку.

2.10. Порядок записи в машиночитаемых первичных документах определен общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений.

2.11. На предприятии, в учреждении руководителем утверждается по согласованию с главным бухгалтером перечень лиц, имеющих право подписи первичных документов. Количество лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материальных ценностей, должно быть ограничено.

2.12. Подписи лиц, ответственных за составление машиночитаемых первичных документов, могут быть заменены паролем или другим способом авторизации, позволяющим однозначно идентифицировать подпись соответствующего лица.

2.13. Дополнительные требования к порядку создания первичных документов, фиксирующих факты совершения кассовых операций, операций с товарно-материальными ценностями, кредитных и расчетных обязательств, определяются положениями о главных бухгалтерах, о централизованных бухгалтериях, о ведении кассовых операций, правилами Государственного банка СССР и другими нормативными актами.

2.14. В случаях, установленных законодательством Союза ССР и союзных республик, а также министерствами и ведомствами, бланки форм первичных документов могут относиться к бланкам строгой отчетности.

2.15. Порядок использования и учета бланков форм первичных документов строгой отчетности, а также круг предприятий, учреждений, на которых должны использоваться такие бланки, устанавливается министерствами и ведомствами в соответствии с указаниями ЦСУ СССР, Министерства финансов СССР и Госснаба СССР по вопросу об унификации форм первичных документов и об отнесении их в необходимых случаях к документам строгой отчетности.

2.16. Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Пример графика документооборота по предприятию, учреждению. Утвержден. положением Минфина СССР. от 29.07.1983 N 105. Пример графика документооборота.

2.17. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей).

2.18. Приемка и проверка отдельных первичных документов, используемых в бухгалтерском учете, может быть поручена вычислительной установке. Для этого в составе вычислительной установки приказом руководителя предприятия, учреждения выделяются работники, которые осуществляют приемку и проверку первичных документов, используемых в бухгалтерском учете, под контролем главного бухгалтера.

2.19. В соответствии с Положением о главных бухгалтерах запрещается принимать к исполнению и оформлению первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей. Такие документы должны быть переданы главному бухгалтеру предприятия, учреждения для принятия решения.

2.20. Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке - дату записи в учетный регистр, а при обработке на вычислительной установке - оттиск штампа контролера, ответственного за их обработку.

2.21. Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки "Получено" или "Оплачено" с указанием даты (числа, месяца, года).

3. Учетные регистры

3.1. Содержащаяся в принятых к учету первичных документах информация, необходимая для отражения в бухгалтерском учете, накапливается и систематизируется в учетных регистрах.

В условиях механизации (автоматизации) бухгалтерского учета результатная информация может формироваться в виде выходных документов на машиночитаемых носителях.

3.2. Формы учетных регистров, порядок записей в них, обработки и использования определены инструкциями о журнально-ордерной форме счетоводства, инструкциями по бухгалтерскому учету в учреждениях и организациях, состоящих на государственном бюджете, общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений и методическими указаниями по организации бухгалтерского учета с использованием вычислительной техники.

3.3. Информация о хозяйственных операциях, произведенных предприятием, учреждением за определенный период времени (месяц, квартал, полугодие, год), из учетных регистров переносится в сгруппированном виде в бухгалтерские отчеты, порядок составления которых установлен Положением о бухгалтерских отчетах и балансах.

4. Исправление ошибок в первичных документах и учетных регистрах

4.1. В тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются.

4.2. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

4.3. Исправление ошибки в первичном документе должно быть оговорено надписью "исправлено", подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

4.4. В приходных и расходных кассовых ордерах исправления не допускаются. Порядок исправления ошибок в банковских документах устанавливается правилами Государственного банка СССР.

4.5. Порядок исправления ошибок в учетных регистрах в условиях ручной и механизированной обработки определен в соответствующих нормативных документах.

5. Порядок организации документооборота

5.1. Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив - документооборот) регламентируется графиком.

Особенности документооборота в условиях механизации (автоматизации) бухгалтерского учета определены соответствующими нормативными документами.

5.2. Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия, учреждения.

5.3. График должен устанавливать на предприятии, в учреждении рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и а

Пример графика документооборота. Таблица 4.2 Утверждено приказом № __ от «_» ____ 1999_ г. Пример графика документооборота по предприятию, учреждению. Создание документа.

Пример графика документооборота по предприятию, учреждению. График документооборота по предприятию, учреждению" в формате Word - скачать.

Пример графика документооборота по предприятию, учреждению. График документооборота по предприятию, учреждению" в формате Word - скачать.

Бланки: Пример графика документооборота по предприятию, учреждению. Приложение к Положению о документах и документообороте в бухгалтерском учете 29.07.1983 № 105.

Рис. 2. Документооборот на предприятии. Организация документооборота имеет много общего с организацией к оформлению документов (материалы ГОСТ можно найти на CD-ROM-приложении ).Пример графика документооборота приведен в

Пример графика документооборота в виде перечня работ приведен в Приложении к настоящему положению. Пример графика документооборота по предприятию, учреждению. Утверждено приказом N _____ от _.

Пример графика документооборота в виде перечня работ приведен в Приложении к настоящему положению. Пример графика документооборота по предприятию, учреждению. Утверждено приказом N _____ от _.

График Документооборота - скачать. Перечень документов, которые должны находиться в магазине. Пример: Трудовой договор - суммированный учет рабочего времени. Пример: Заявление на возврат от покупателя.

График документооборота по предприятию, учреждению (пример). Вид документа: Образец (форма).

График документооборота по предприятию, учреждению (пример). Вид документа: Образец (форма).

Правила документооборота. В положении по УП следует прописать, каким образом ведется документооборот. Оформить график документооборота можно в виде таблицы, схемы, перечня.

5. Порядок организации документооборота. 6. Порядок хранения первичных документов и учетных регистров. Пример графика документооборота по предприятию, учреждению.

График документооборота — это индивидуально разработанная схема взаимодействия всех подразделений предприятия от момента создания (получения) документа до момента его передачи в архив (в места хранения).

График документооборота может быть составлен как для каждого структурного подразделения предприятия (например, для бухгалтерии), так и для того или иного нормативного либо внутреннего распорядительного документа (например, относительно заключения договоров).

За его основу берется перечень работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. График документооборота составляется в виде таблицы, на основе которой, в случае необходимости, могут быть созданы разного рода схемы и графики.

Существуют следующие виды графиков документооборота:

Применение типовых и унифицированных графиков практикуется в основном на предприятиях, подчиняющихся одному органу управления, и т. п. Индивидуальные графики разрабатываются для отдельно функционирующего предприятия.

График документооборота должен предусматривать оптимальное количество подразделений и обрабатывающих его лиц и время работы над ним.

Работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово - экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер.

Пример графика документооборота приведен в Рекомендациях по формированию учетной политики для территориальных природоохранных органов управления и бюджетных организаций системы Госкомэкологии России (Приложение к Письму Госкомэкологии России от 26 июля 1999 г. N 04-14/24-204)

Главная » Бухгалтерские документы » График документооборота в бухгалтерии

График документооборота в бухгалтерииДля обеспечения эффективного управления бухгалтерской документацией, на предприятии создается график документооборота, согласно которому устанавливается строгий порядок обработки документов, учитывающий требуемые объемы, виды, сроки и очередность выполнения.

Функциональное назначение графика движения документов заключается в:

Корректно составленный график документооборота в бухгалтерии имеет огромное значение для эффективности работы предприятия. Его создание проводится согласно Положению о документообороте в бухгалтерском учете, и возлагается на главного бухгалтера, который имеет полномочия привлекать к процессу отдельных сотрудников, а также назначить основного разработчика документа.

В соответствии с распоряжением главного бухгалтера, все сотрудники бухгалтерского отдела обязаны принимать к учету только те документы, которые оформлены надлежащим образом. В ином случае предусматривается персональная ответственность работника за нарушение данного правила. Проект графика документооборота подается на рассмотрение руководителю предприятия и утверждается приказом по организации.

Цель создания графика бухгалтерского документооборота – разработка и контроль маршрутов движения каждого документа. Оптимизация процесса документооборота состоит в том, чтобы наладить четкую отслеживаемую связь между сотрудниками отделов и служб при следовании каждого документа, и исключить его неверный путь.

В этой связи основными принципами графика движения документов является:

Для каждого отдельного документа разрабатывается свой путь, что отражается в соответствующей инструкции.

Общими этапами движения для всех документов учета являются:

Результатом организованного в соответствии с графиком документооборота становится:

Начальный этап составления графика документооборота базируется на установлении:

Должностные инструкции сотрудников содержат пункты относительно создания и подачи первичных документов оправдательного характера, в соответствии с установленным графиком документального оборота. Каждое назначенное или ответственное лицо, задействованное в процессе движения документов, получает на руки выписку о своих обязанностях и ответственности в случае невыполнения требований положения. Все маршруты следования каждого документа подлежат контролю.

Использование разработанного графика документооборота в бухучете становится причиной повышения эффективности учетной работы организации. При проведении анализа схем движения документов выявляют несоответствия отдельных участков, и в последующем планировании предпринимают меры для корректной работы: сокращают сроки, упрощают процесс обработки, устраняют возвраты, повторную обработку бумаг и т.п.

Подразделение или лицо, нарушившее сроки обработки или подачи документа на любом из этапов, провоцирует цепную реакцию отставания остальных инстанций, ослабление контроля, сдвиги по срокам выполнения операций и пр. Проверка правильности оформления документов и внесенных данных должна осуществляться регулярно и тщательно, так как некорректная первичная информация может отразиться на правильности проведения хозяйственных операций.

Составление графика документального оборота в бухгалтерском учете может быть оформлено в виде схемы, перечня или таблицы, с подробным перечнем работ по движению бумаг. В документе определяется роль каждого лица и подразделения (отдела), участвующего в обработке учетной информации, схема их взаимодействия, сроки представления, постановки документа на учет и сдачи в архив.

Поделитесь с коллегами: