Рейтинг: 4.3/5.0 (1825 проголосовавших)

Рейтинг: 4.3/5.0 (1825 проголосовавших)Категория: Бланки/Образцы

В рамках этой программы мы осуществляем поддержку образовательных программ в высших и профессиональных учебных заведениях, осуществляющих обучение в области экономики, промышленности, торговли, предпринимательства и сферы услуг, а также в других смежных отраслях, путем их материальной и технической поддержи, а также поддержки инновационных проектов и разработок студентов и аспирантов, направленных на совершенствование данных направлений.

В 2012 году мы запускаем программу поддержки молодых специалистов « Конкурсы профессионального мастерства для студентов, получающих начальное и среднее профессиональное образование ».

Программа « Оказание помощи детям и молодым людям, находящимся в трудной жизненной ситуации».

Поддержка проектов для детей и молодых людей, находящихся в трудных жизненных ситуациях: сироты, дети без попечения родителей, инвалиды, дети с тяжелыми и/или редкими заболеваниями, дети проходящие реабилитацию.

В данном направлении мы работаем с детскими домами, школами-интернатами, домами ребенка, больницами с целью улучшения качества жизни их подопечных.

Программа « Содействие развитию спорта и здорового образа жизни».

Деятельность данной благотворительной программы направлена на оказание помощи любительским спортивным школам, секциям, общеобразовательным и дошкольным учреждениям в популяризации спорта и пропаганде здорового образа жизни; поощрение детей, занимающихся спортом; инициирование и проведение спортивных мероприятий.

В данной программе, отдавая предпочтение командным видам спорта, таким как хоккей, футбол, баскетбол, волейбол, мы не забываем и о традиционно популярных в России плавании, настольном теннисе, лыжах, художественной гимнастике, легкой атлетике.

Благотворительный фонд помощи детям "Софи"

Программа деятельности Благотворительного фонда помощи детям "Софи"Разработка и реализация мероприятий, направленных на содействие социальной, интеллектуальной, физической и психологической реабилитации и адаптации детей-сирот, детей, оставшихся без попечения родителей, лиц из числа детей-сирот, детей с особенностями в развитии, детей из малообеспеченных семей, детей групп риска;

1. Оказание особого внимания к детям с ограниченными физическими возможностями с целью выявления среди них наиболее одаренных в тех или иных областях гуманитарной сферы и оказания им материальной помощи в получении соответствующего образования и дальнейшей социальной адаптации;

2. Оказание педагогической и стипендиальной помощи детям-сиротам, детям инвалидам в получении образования в творческой и научной сферах, а также в областях, не предусмотренных школьной образовательной программой;

3. Поддержка программ и инициатив творческих организаций и союзов, чья деятельность носит воспитательно-просветительский характер и направлена на профессиональную ориентацию детей и подростков в гуманитарной, творческой и научной сферах деятельности.

4. Финансирование творческих проектов в области театра, кинематографа, галерейной деятельности, имеющих четкую педагогическую направленность, а также ориентирующих на приобретение детьми профессиональных навыков в различных областях трудовой деятельности;

5. Содействия деятельности в сфере профилактики и охраны здоровья детей, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния детей;

6. Поддержку инициатив граждан и юридических лиц, направленных на решение социальных, благотворительных, культурных, образовательных и иных общественно значимых проблем;

7. Профилактика социального сиротства и всесторонняя поддержка семейных форм устройства детей, оставшихся без попечения родителей;

8. Учреждение хозяйственных обществ и осуществление предпринимательской деятельности, необходимых для достижения общественно полезных целей, ради которых создан Фонд, и соответствующих этим целям.

9. Осуществление отдельных видов деятельности, перечень которых определяется законодательством Российской Федерации, на основании соответствующих лицензий.

10. Взаимодействие с органами государственной власти Российской Федерации, г. Москвы и других городов России, с органами местного самоуправления, с юридическими и физическими лицами, в том числе с международными и зарубежными организациями в целях наиболее эффективного решения целей, направленных на улучшение социальной защиты детей-сирот и детей, оставшихся без попечения родителей;

11. Осуществление всесторонней помощи наименее обеспеченным органам социальной опеки, детским домам, специализированным педагогическим организациям и пунктам медико-социальной помощи в удаленных областях России.

12. Организация и проведение международных благотворительных культурно-зрелищных, культурно-массовых мероприятий, аукционов, фестивалей, выставок и ярмарок, направленных на достижение целей Фонда;

13. Культурно-просветительская и образовательная деятельность (создание и реализация научных и образовательных программ и мероприятий, включая лекции, семинары, тренинги и конференции, а также курсы по тематике Фонда;

14. разработка и реализация мероприятий и инициатив, направленных на развитие добровольческого движения;

15. Осуществление деятельности Фонда в рамках государственных социальных заказов;

16. Деятельность в области научного и культурного обмена, туризма (организация спортивных, лечебно-оздоровительных, экскурсионных мероприятий, фестивалей, выставок, аукционов и иных подобных мероприятий в России и за рубежом;

17. Издательская и полиграфическая деятельность, в том числе издание книг, брошюр, журналов, аудио и видео продукции в целях информационной поддержки и реализации программ, направленных на достижение целей Фонда;

18. Создание и поддержка электронных информационных ресурсов в сети Интернет, освещающих деятельность Фонда;

19. Осуществление других видов деятельности, способствующих созданию материальных условий для реализации уставных целей Фонда

Благотворительный фонд помощи детям "Софи" продолжает свою работу

Законодательство о благотворительности. Законодательство о благотворительной деятельности состоит из соответствующих положений Конституции Российской Федерации, ГК РФ, Закона о благотворительной деятельности и иных федеральных законов и законов субъектов Российской Федерации.

Определение благотворительной деятельности. Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки (статья 1 Закона о благотворительной деятельности).

Не являются благотворительной деятельностью в соответствии с пунктом 2 статьи 2 Закона о благотворительной деятельности направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям; поддержка политических партий, движений, групп и кампаний.

Участники благотворительной деятельности. Участниками (сторонами) благотворительной деятельности являются благотворители или добровольцы и благополучатели.

Благотворителями (гражданами и юридическими лицами) называются лица, осуществляющие благотворительные пожертвования в форме бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности, а также бескорыстного наделения правами владения, пользования и распоряжения любыми объектами права собственности.

Если работы и услуги бескорыстно (безвозмездно или на льготных условиях) осуществляют юридические лица, то они называются благотворителями. Если же выполнение работ в форме безвозмездного труда, в том числе в интересах благотворительной организации, осуществлено гражданином, то он именуется добровольцем.

Благополучатели - это граждане и юридические лица, в интересах которых осуществляется благотворительная деятельность.

Цели осуществления благотворительной деятельности. Согласно статье 2 Закона о благотворительной деятельности благотворительная деятельность осуществляется в целях:

· социальной поддержки и защиты граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

· подготовки населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

· оказания помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

· содействия укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

· содействия укреплению престижа и роли семьи в обществе;

· содействия защите материнства, детства и отцовства;

· содействия деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

· содействия деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

· содействия деятельности в сфере физической культуры и массового спорта;

· охраны окружающей природной среды и защиты животных;

· охраны и должного содержания зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения.

Никто не вправе ограничивать свободу выбора целей благотворительной деятельности и форм ее осуществления. Граждане и юридические лица вправе свободно осуществлять благотворительную деятельность индивидуально или объединившись, с образованием или без образования благотворительной организации.

Благотворительная организация - некоммерческая организация, созданная для ведения благотворительной деятельности в интересах общества в целом или отдельных категорий лиц, но не для получения прибыли. Такая организация не может быть государственной или муниципальной, ее учредителями могут выступать только физические и (или) юридические лица (статья 6 Закона о благотворительной деятельности).

Статус «благотворительная организация» присваивается регистрирующими органами субъекта Российской Федерации. Благотворительная организация вправе создавать филиалы и открывать представительства на территории Российской Федерации с соблюдением требований законодательства Российской Федерации.

Организационно-правовые формы благотворительных организаций. Благотворительная организация может быть зарегистрирована только в следующих организационно-правовых формах:

Благотворительная организация создается в форме учреждения, если ее учредителем является благотворительная организация.

Учредители благотворительной организации. Учредителями благотворительной организации в зависимости от ее формы могут выступать физические и (или) юридические лица. Органы государственной власти и органы местного самоуправления, а также государственные и муниципальные унитарные предприятия, государственные и муниципальные учреждения не могут выступать учредителями благотворительной организации.

Права учредителей в отношении имущества благотворительной организации. Благотворительные некоммерческие организации относятся к юридическим лицам, в отношении которых их учредители (участники) не имеют имущественных прав.

Имущество, переданное некоммерческой благотворительной организации ее учредителями (учредителем), является собственностью благотворительной организации и может быть использовано лишь для достижения целей, предусмотренных в ее учредительных документах.

При ликвидации благотворительной организации имущество, оставшееся после удовлетворения требований кредиторов, используется на благотворительные цели в предусмотренном уставом порядке или по решению ликвидационной комиссии, если порядок использования имущества благотворительной организации не предусмотрен в ее уставе.

Предпринимательская деятельность благотворительной организации. Благотворительные некоммерческие организации могут осуществлять предпринимательскую деятельность, призванную служить достижению целей, ради которых они созданы, и соответствовать этим целям.

Для создания материальных условий реализации благотворительных целей благотворительная организация вправе учреждать хозяйственные общества. Не допускается участие благотворительной организации в хозяйственных обществах совместно с другими лицами.

Источники формирования имущества благотворительной организации. Источниками формирования имущества благотворительной организации могут являться:

· взносы учредителей благотворительной организации;

· членские взносы (для благотворительных организаций, основанных на членстве);

· благотворительные пожертвования, в том числе носящие целевой характер (благотворительные гранты), предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;

· доходы от внереализационных операций, включая доходы от ценных бумаг;

· поступления от деятельности по привлечению ресурсов (проведение кампаний по привлечению благотворителей и добровольцев, включая организацию развлекательных, культурных, спортивных и иных массовых мероприятий, проведение кампаний по сбору благотворительных пожертвований, проведение лотерей и аукционов в соответствии с законодательством Российской Федерации, реализацию имущества и пожертвований, поступивших от благотворителей, в соответствии с их пожеланиями);

· доходы от разрешенной законом предпринимательской деятельности;

· поступления из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов;

· доходы от деятельности хозяйственных обществ, учрежденных благотворительной организацией;

· иные не запрещенные законом источники.

Благотворительная программа. Благотворительной программой является комплекс мероприятий, утвержденных высшим органом управления благотворительной организацией и направленных на решение конкретных задач, соответствующих уставным целям этой организации.

Благотворительная программа включает смету предполагаемых поступлений и планируемых расходов (включая оплату труда лиц, участвующих в реализации благотворительной программы), устанавливает этапы и сроки ее реализации.

На финансирование благотворительных программ (включая расходы на их материально-техническое, организационное и иное обеспечение, на оплату труда лиц, участвующих в реализации благотворительных программ, и другие расходы, связанные с реализацией благотворительных программ) должно быть использовано не менее 80 процентов поступивших за финансовый год доходов от внереализационных операций, поступлений от учрежденных благотворительной организацией хозяйственных обществ и доходов от разрешенной законом предпринимательской деятельности. При реализации долгосрочных благотворительных программ поступившие средства используются в сроки, установленные этими программами.

Расходование средств благотворительной организации. Денежные средства благотворительной организацией могут передаваться адресно, (то есть непосредственно каждому нуждающемуся) или путем направления их на организацию различных мероприятий по поддержке и социальной адаптации тех или иных категорий граждан.

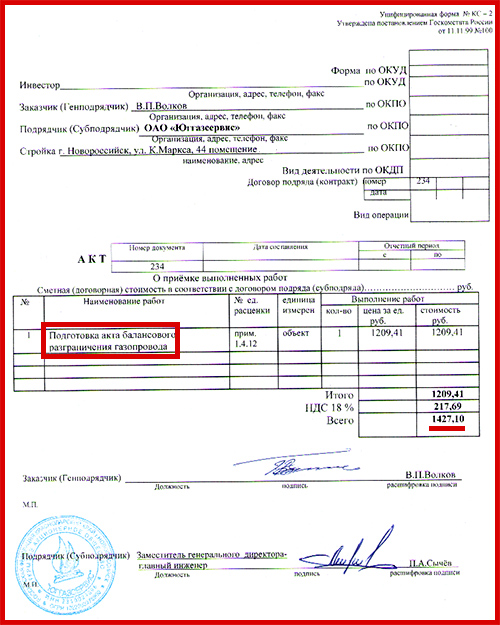

Документы, которыми оформляются благотворительные пожертвования. Для того, чтобы сделать благотворительный взнос или пожертвование, не нужно согласия получателя. В соответствии с ГК РФ такие сделки являются односторонними, их письменная форма не является обязательной.

В удостоверение передачи средств в целях благотворительности данные о получателе и благотворителе должны быть указаны в первичном документе - в приходном ордере, акте приемки-передачи и тому подобном.

Благотворители вправе определять цели и порядок использования своих пожертвований. В связи с этим целесообразно заключать договор о предоставлении средств в благотворительных целях с тем, чтобы проконтролировать, как и на что были потрачены деньги, а также как было использованное переданное имущество. В договоре должна быть указана цель предоставления средств и порядок их использования получателем.

Кроме того, наличие договора (контракта) с получателем благотворительной помощи на безвозмездную передачу товаров (выполнение работ, оказание услуг) в рамках оказания благотворительной деятельности обязательно для целей применения льготы по НДС.

Для освобождения от НДС передачи товаров (выполнение работ, оказание услуг) в рамках оказания благотворительной деятельности благотворительной организации следует иметь также акты или другие документы, свидетельствующие о целевом использовании полученных (выполненных, оказанных) в рамках благотворительной деятельности товаров (работ, услуг). Организации следует предусмотреть обязанность получателя средств представить документы, свидетельствующие о целевом использовании полученных средств или имущества.

Отчеты благотворительной организации о деятельности. Некоммерческие организации должны составлять отчеты о том, как они распоряжаются пожертвованиями для контроля за осуществлением благотворительной деятельности.

Эта обязанность предусмотрена статьей 19 Закона о благотворительной деятельности.

Пунктом 2 статьи 19 Закона о благотворительной деятельности установлено, что орган, принявший решение о государственной регистрации благотворительной организации, осуществляет контроль за соответствием ее деятельности целям, ради которых она создана. Благотворительная организация ежегодно представляет в орган, принявший решение о ее государственной регистрации, отчет о своей деятельности, содержащий сведения о:

· финансово-хозяйственной деятельности, подтверждающие соблюдение требований настоящего Федерального закона по использованию имущества и расходованию средств благотворительной организации;

· персональном составе высшего органа управления благотворительной организацией;

· составе и содержании благотворительных программ благотворительной организации (перечень и описание указанных программ);

· содержании и результатах деятельности благотворительной организации;

· нарушениях требований настоящего Федерального закона, выявленных в результате проверок, проведенных налоговыми органами, и принятых мерах по их устранению.

Ежегодный отчет представляется благотворительной организацией в орган, принявший решение о ее государственной регистрации, в тот же срок, что и годовой отчет о финансово-хозяйственной деятельности, представляемый в налоговые органы.

По отчету контролируется, тратятся ли деньги на те цели, которые заявлены в уставе благотворительной организации, или же их расходовали не по назначению. Отчеты нужно составлять ежегодно, а после этого сдавать в налоговую инспекцию вместе с бухгалтерской отчетностью.

В отчете нужно указать не только, сколько и на что потрачено за год, но и перечислить мероприятия, которые организация проводит и планирует провести за счет благотворительных средств.

Налоговые органы осуществляют контроль за источниками доходов благотворительных организаций, размерами получаемых ими средств и уплатой налогов в соответствии с законодательством Российской Федерации о налогах.

Если в течение года, за который составлен отчет, налоговые органы проверяли организацию и обнаружили какие-то нарушения, то в отчете должно быть указано, что за нарушения были допущены и что было сделано для того, чтобы их исправить.

Налоговый учет. При осуществлении благотворительными организациями предпринимательской деятельности в их обязанность входит ведение налогового учета доходов и расходов с применением общих норм главы 25 НК РФ.

Налогооблагаемые доходы благотворительной организации. При определении налоговой базы не учитываются целевые поступления на содержание организации и ведение ею уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные получателями по назначению (пункт 2 статьи 251 НК РФ).

Перечень целевых поступлений, используемых на содержание благотворительных организаций и ведение ими уставной деятельности, приведен в пункте 2 статьи 251 НК РФ. Этот перечень исчерпывающий. Он включает средства и иное имущество, которые получены на осуществление благотворительной деятельности.

Нецелевое использование полученных средств. Если поступившие средства в рамках благотворительной деятельности используются благотворительной организацией не по целевому назначению, они включаются в состав внереализационных доходов (пункт 14 статьи 250 НК РФ) и облагаются налогом на прибыль в общеустановленном порядке по налоговой ставке 24%.

Нецелевым использованием средств признается направление их на цели, которые не связаны с благотворительной деятельностью и не связаны с содержанием благотворительной организации или же противоречат намерениям благотворителя.

Общественная благотворительная организация существует исключительно за счет вступительных и членских взносов, а также добровольных благотворительных пожертвований. Поскольку все эти средства организация тратит на свою уставную деятельность, которая заключается в распространении идей охраны природы и защиты окружающей среды, то налогом на прибыль взносы и пожертвования не облагаются.

Отметим, что к нецелевому использованию средств приводит направление их на осуществление коммерческой деятельности, то есть закупку имущества, материалов, основных средств, которые используются в коммерческих целях. Имущество, работы, услуги, предназначенные для целей осуществления коммерческой деятельности, должны приобретаться за счет поступивших от покупателей авансов, а также займов. В этом случае организация сможет избежать нецелевого использования средств.

Доходы от предпринимательской деятельности. Благотворительная организация может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана. Такой деятельностью, в частности, признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой благотворительной организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав.

У благотворительных организаций, ведущих предпринимательскую деятельность, имеются как прямые расходы, непосредственно связанные с ее осуществлением, так и общие расходы, связанные и с предпринимательской деятельностью, и с основной уставной деятельностью (расходы по оплате труда административно-управленческого персонала, по содержанию зданий, автомобилей, услуг телефонной связи и тому подобному).

Раздельный учет. Целевые поступления признаются таковыми для целей налогового учета лишь при условии, что та некоммерческая организация, которая их получает, ведет раздельный учет доходов и расходов. Об этом сказано в Методических рекомендациях по применению главы 25 Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 20 декабря 2002 года №БГ-3-02/729 «Об утверждении Методических рекомендациях по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации».

По этой причине благотворительные организации обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений и предпринимательской деятельности.

Ведение раздельного учета предполагает, что раздельное отражение в учете доходов и расходов по предпринимательской деятельности (если такая деятельность ведется) от доходов и расходов по своей основной, благотворительной, деятельности.

При отсутствии такого учета у организации, получившей средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

То есть все средства, которые получает некоммерческая организация, признаются внереализационными доходами, которые включаются в налоговую базу при исчислении налога на прибыль, а все расходы не учитываются для налога на прибыль.

Отчет о целевом использовании имущества. Организации, получающие целевые поступления, перечисленные в пункте 2 статьи 251 НК РФ, должны заполнять Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Так говорится в Инструкции по заполнению Декларации по налогу на прибыль организаций, утвержденной Приказом МНС России от 29 декабря 2001 года №БГ-3-02/585 «Об утверждении инструкции по заполнению декларации по налогу на прибыль организаций». Этот отчет - лист 14 Декларации по налогу на прибыль.

Сведения, которые отражены в отчете, указывают, правильно организация распорядилась полученными взносами и пожертвованиями или нет.

Освобождение от НДС передачи товаров по благотворительности. В соответствии с подпунктом 12 пункта 3 статьи 149 НК РФ НДС не облагается передача товаров (выполнение работ, оказание услуг) безвозмездно в рамках благотворительной деятельности в соответствии с Законом о благотворительной деятельности, за исключением подакцизных товаров.

В налоговой декларации по НДС операции по безвозмездной передаче товаров (работ, услуг), проводимые в рамках благотворительной деятельности, подлежат отражению в разделе 5 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения)», код операции 1010288.

Для подтверждения права на освобождение налоговые органы потребуют представить в налоговые органы пакет документов для обоснования права организации на освобождение от НДС (пункт 26 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость » НК РФ). Передача товаров (работ, услуг) не подлежит налогообложению (освобождается от налогообложения) при представлении в налоговые органы следующих документов:

· договора (контракта) налогоплательщика с получателем благотворительной помощи на безвозмездную передачу товаров (выполнение работ, оказание услуг) в рамках оказания благотворительной деятельности;

· копии документов, подтверждающих принятие на учет получателем благотворительной помощи безвозмездно полученных товаров (выполненных работ, оказанных услуг);

· актов или других документов, свидетельствующих о целевом использовании полученных (выполненных, оказанных) в рамках благотворительной деятельности товаров (работ, услуг).

Если получателем благотворительной помощи является физическое лицо. в налоговый орган представляется документ, подтверждающий фактическое получение этим лицом товаров (работ, услуг).

Отметим, что указанные документы, свидетельствующие о целевом использовании полученных (выполненных, оказанных) в рамках благотворительной деятельности товаров (работ, услуг), зачастую получить весьма затруднительно.

Обязательное предоставление указанных документов для применения льготы не установлено положениями НК РФ. Поскольку положения Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ обязательны для налоговых органов во избежание претензий по поводу правомерности применения льготы по НДС рекомендуется обеспечить получение указанных документов. При этом, если организация применяет льготу в соответствии с НК РФ, то обязанность доказывания неправомерность применения освобождения лежит на налоговых органах (Постановление ФАС Восточно-Сибирского округа от 18 марта 2004 года по делу №А19-14079/03-41-Ф02-776/04-С1).

Следует обратить внимание. что если организация не сможет обеспечить сбор указанного выше пакета документов, и в связи с этим операция по безвозмездной передачи имущества будет у организации облагаться НДС, то права на вычет по НДС в отношении товаров (работ, услуг), использованным для осуществления указанной операции у организации не возникает.

Напомним, что пунктом 1 статьи 171 НК РФ установлено, что вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им в отношении товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 НК РФ. Согласно пункту 2 статьи 170 НК РФ суммы НДС, предъявленные покупателю при приобретении товаров (работ, услуг), используемых для операций, не подлежащих налогообложению (освобожденных от налогообложения), учитываются в стоимости таких товаров (работ, услуг).

Порядок применения вычета ставится в зависимость от того, облагается ли операция НДС в соответствии с нормами главы 21 НК РФ, а не в связи с тем, что организация по каким-либо причинам не смогла реализовать свое право на освобождение операции.

В связи с этим, если организация облагает операции по безвозмездной передаче имущества в рамках осуществления благотворительной деятельности по причине недостаточности документов, установленных в пункте 26 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ, то относительно вычета «входного» НДС существуют риски признания его неправомерным.

Вопрос о начислении НДС на стоимость переданного в рамках благотворительности имущества напрямую зависит от того, признается деятельность благотворительной в соответствии с Законом о благотворительности или нет. Организации должны выполнить все условия, установленные данным Законом о благотворительности, с тем, чтобы безвозмездная передача имела признаки благотворительной деятельности.

Обязательные признаки благотворительной деятельности. Целевое использование полученных средств.

1. Благотворительностью признаются пожертвования на строго определенные цели, перечисленные в статье 2 Закона о благотворительной деятельности. Например, на социальную поддержку и защиту граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы.

Организация в порядке благотворительности безвозмездно передала средней общеобразовательной школе компьютеры для их использования в образовательном процессе.

Согласно статье 2 Закона о благотворительности содействие деятельности в сфере образования признается благотворительной деятельностью.

В соответствии с Законом Российской Федерации от 10 июля 1992 года №3266-1 «Об образовании» под образованием понимается целенаправленный процесс воспитания и обучения в интересах человека, общества, государства, сопровождающийся констатацией достижения гражданином (обучающимся) установленных государством образовательных уровней (образовательных цензов).

Поскольку получение муниципальной средней общеобразовательной школой имущества соответствует целям благотворительной деятельности, установленным законодательством, безвозмездная передача предприятием компьютеров в соответствии с подпунктом 12 пункта 3 статьи 149 НК РФ не подлежит обложению НДС.

2. Для признания операции благотворительной существенное значение имеет статус получателя помощи.

На основании пункта 2 статьи 2 Закона о благотворительной деятельности финансовая или любая другая помощь в адрес коммерческих организаций, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является.

Благотворительная организация направила средства на следующие цели:

· в помощь областному детскому дому;

· по программе защиты диких животных;

· по программе реабилитации слепых с целью оказания помощи людям, которые потеряли зрение.

· в избирательный фонд кандидата в депутаты городской Думы.

Содействие защите детства, социальная поддержка и реабилитация инвалидов, а также охрана окружающей природной среды и защиты животных – цели, которые указаны в перечне, приведенном в статье 2 Закона о благотворительной деятельности, следовательно, признаются благотворительностью.

Средства перечисленные в избирательный фонд, благотворительным пожертвованием не являются.

Организация в порядке благотворительности передала строительной организации кирпич керамический на строительство школы.

Пунктом 2 статьи 2 Закона «О благотворительной деятельности и благотворительных организациях» установлено, что направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не являются.

В связи с тем, что получателем благотворительной помощи является коммерческая организация, безвозмездная передача кирпича керамического в целях применения вышеуказанного Закона не признается благотворительностью и, следовательно, подлежит обложению НДС на общих основаниях.

3. Передача имущества в порядке спонсорства не является благотворительной деятельностью.

В соответствии со статьей 19 Федерального закона от 18 июля 1995 года №108-ФЗ «О рекламе» под спонсорством понимается осуществление юридическим или физическим лицом (спонсором) вклада (в виде предоставления имущества, результатов интеллектуальной деятельности, оказания услуг, проведения работ) в деятельность другого юридического или физического лица (спонсируемого) на условиях распространения спонсируемым рекламы о спонсоре, его товарах.

Таким образом, спонсорский вклад признается платой за рекламу, а спонсор и спонсируемый, соответственно, рекламодателем и рекламораспространителем.

У получателей спонсорской помощи возникают обязанности по осуществлению рекламы организации, которая является спонсором. Согласно Федерального закона от 18 июля 1995 года №108-ФЗ «О рекламе» спонсор - это организация, которая передает имущество, оказывает финансовую поддержку либо выполняет за свой счет какие-либо работы в обмен на то, что о нем и о его продукции будет распространена информация.

В связи с этим спонсорская и благотворительная помощь имеют разные цели.

Следует определить, в рамках благотворительной или спонсорской помощи осуществляется безвозмездная передача товаров (работ, услуг). Поскольку в некоторых случаях различие между благотворительностью и спонсорством является незначительным, необходимо внимательно рассмотреть условия договора, на основании которого осуществляется операция, и проанализировать возникают ли у получателя средств какие-либо обязанности в отношении стороны, которая осуществляет передачу имущества, в частности, осуществить распространение информации в какой-либо форме (Смотрите Постановление ФАС Восточно-Сибирского округа от 18 марта 2004 года по делу №А19-14079/03-41-Ф02-776/04-С1).

Организация передала безвозмездно хоккейному клубу автобусы. За это на свитерах хоккеистов руководство клуба разместило фирменный логотип организации. Таким образом, расходы на покупку автобусов - это спонсорская помощь. Организация в данном случае - спонсор, а хоккейный клуб - спонсируемый.

Признание операции спонсорской по указанным квалифицирующим признака определяет режим налогообложения указанной операции. Главой 21 НК РФ льготы для плательщиков данного налога, производящих спонсорский вклад, не предусмотрены, и данный вклад, являющийся платой за рекламу, подлежит обложению налогом на добавленную стоимость на основании подпункта 1 пункта 1 статьи 146 НК РФ в общеустановленном порядке.

Более подробно с вопросами, касающимися бюджетного и целевого финансирования, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Бюджетное и целевое финансирование».

Рекомендуйте статью коллегам:Благотворительная программа – это комплекс мероприятий, проведение которых утверждается управлением благотворительной организации, с целью решения поставленных задач. Программа обычно включает в себя смету планируемых поступлений и расходов, учитывая выдачу заработной платы организаторам.

Проведение благотворительных мероприятийНа проведение благотворительных программ, включая все необходимые траты, должно быть выделено в год 80 процентов или более поступивших доходов от внереализационных операций, хозяйственных обществ и деятельности предпринимателей.

С целью материально помочь нуждающимся людям проводятся следующие благотворительные мероприятия:

Благотворительная программа отличается от разовых пожертвований и благотворительных акций тем, что в программе есть инструменты управления, поставлены задачи и цели, прогнозируется полученный впоследствии результат. Переходя от акции к программе, нужно расширить сферу планирования деятельности и начать решать более серьёзные проблемы и задачи.

Формы организации благотворительной программы различны. При наличии нескольких программ компания может даже создать собственный фонд по делам благотворительности.

Примеры благотворительных программВ течение нескольких лет проводится программа под названием «Дети верят в чудо». Её особенностью является то, что банк оказывает помощь детям, оставшимся без родителей, перечисляя часть комиссий от электронных платежей организаций и предпринимателей в фонд. С каждым годом количество клиентов возрастает, а дети получают больше материальных средств. Причём оказывается адресная помощь детям, а не через различные учреждения. Банк организует праздники для детей, а также оплачивает счета на приобретение необходимых товаров.

В этом благотворительном проекте участвует более 30 детских учреждений. С 2010 года программа стала бессрочной, то есть материальные средства будут собираться и использоваться во благо детям постоянно. Чем больше денег будет собрано, тем большее количество детских домов получит материальную помощь благодаря этой благотворительной программе.

Не остались без материальной поддержки и тяжелобольные люди. Православная служба помощи «Милосердие» запускает благотворительную программу под названием «Сиделки». Пожертвования со стороны организаций, компаний, предпринимателей и физических лиц будут использоваться с целью оплаты труда сестёр милосердия и сиделок, ухаживающих за тяжелобольными взрослыми людьми и детьми, привлечённых со стороны.

Какие бы задачи ни ставила благотворительная деятельность, в какой программе ни проводилась бы, главными её особенностями должны быть бескорыстность, безвозмездность и истинное желание помочь нуждающимся людям. Именно этими чертами благотворительная программа отличается от помощи спонсорской, которая обычно осуществляется как плата за какие-либо оказанные услуги.

Представляем вашему вниманию уникальный по своей сути проект ADVANTAGE-12. Это социальная программа, выпускающая ежемесячный интернет журнал, в котором Вы шаг за шагом получите ценную ПРАКТИЧЕСКУЮ информацию, соответствующую по уровню лучшим тренингам по саморазвитию и достижению личных целей.

В чем уникальность программы. В том, что впервые финансовые инструменты используются для пользы всех участников данной программы, а не для обогащения создателей, как это принято в мире. Все средства оплаченные читателями журнала поступают в бонусно-накопительную программу и затем распределяются между читателями в порядке очередности.

Небольшая абонементная плата при помощи уникальной системы перераспределения превращается в достаточно ощутимые суммы вознаграждений, которые помогут читателям удовлетворить многие потребности, реализация которых вне программы казалась им недостижимой.

В чем секрет? В Единстве людей, следующих общей цели – цели взаимоподдержки. Особенности программы:

С помощью журнала, вы шаг за шагом постепенно научитесь управлять Вашей жизнью, влиять на происходящие события и расставлять правильные приоритеты. Но, в отличие от традиционных тренингов, журнал может стать для Вас реальным источником самой интересной составляющей успеха – ДЕНЕГ. Как это происходит? Приходите на презентацию компании, издающей журнал, или прослушайте запись. Ваш успех в ваших руках!

Другие статьи

Где можно заработать деньги в Интернете.

Сейчас многие люди предпочитают удаленную работу обычному офисному ее варианту. Иными словами, для того чтобы выполнять определенные действия, им хватит компьютера с постоянным подключением к.

Заработок в Интернете для женщин.

Как известно, жизнь человека зависит от его личных установок. Пессимизм и неверие в собственные силы, а также отрицание даже малейшей возможности в будущем добиться успеха.

Как можно заработать через Интернет.

Заработок в интернете – тема, которая не теряет своей актуальности уже несколько лет подряд. Естественно, такой вариант получения дохода имеет множество преимуществ, по сравнению с.

Предложения работы в Интернете.

Благодаря современным возможностям компьютерных систем, у многих людей появилась возможность не сидеть весь день в офисе, дожидаясь пока начальник выдаст очередное задание, а работать из.

Работа в интернете для мужчин.

С количеством прожитых годов увеличивается и количество уроков, которые человеку приходиться получать от жизни. Оглядываясь на свои ошибки, совершенные в прошлом, хочется быть более настойчивым.