Рейтинг: 4.9/5.0 (1819 проголосовавших)

Рейтинг: 4.9/5.0 (1819 проголосовавших)Категория: Бланки/Образцы

<*> При формировании требования только об уплате соответствующих сумм пеней данное поле заполняется справочно с указанием суммы недоимки (в том числе погашенной), на которую начислены указанные пени.

<**> Данная часть заполняется в случае направления налогоплательщику (плательщику сборов) - организации, индивидуальному предпринимателю или налоговому агенту - организации, индивидуальному предпринимателю уточненного требования об уплате налога, сбора, пени, штрафа.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Документы, которые также Вас могут заинтересовать:

Новое за 26 августа 2016

Кто знает, не лишены ли мы одного, двух, трех или нескольких чувств? (М. Монтень)

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите "Спасибо", это помогает нам формировать рейтинг всех документов в базе.

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

СеминарыМоим детям 9 и 11 лет. На их имя пришли письма-требования об уплате налога на имущество, а на мое имя не приходят, хотя квартира поделена на три доли. Не получится так, что мне придет требование позже и с процентами?

на сайте Юрист 9111.ru Отзывов: 6 316 | Ответов: 23 996

Здравствуйте! Согласно ст. 23 НК РФ, Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых уведомлений, [b]обязаны[/b] "сообщать" о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по месту жительства либо по месту нахождения объектов недвижимого имущества и (или) транспортных средств [b]в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими.[/b] Указанное сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.[b][/b]

Ни для кого не секрет, что практически каждая выездная налоговая проверка заканчивается доначислением налогов. Как следствие несвоевременной уплаты этих сумм является начисление пени, а в большинстве случаев налогоплательщик привлекается к налоговой ответственности в виде штрафа. Порой эти суммы достигают довольно внушительных размеров.

Не является секретом и тот факт, что порой претензии налоговых органов не имеют под собой законодательной основы. И если налогоплательщик считает, что акт налогового органа нарушает его права, он вправе его обжаловать (ст. 137 НК РФ). В связи с этим решения налоговых органов оспариваются налогоплательщиками, в том числе и в судебном порядке.

Однако между вступлением в силу решения налогового органа и рассмотрением иска налогоплательщика по существу может пройти достаточно длительный промежуток времени. В то же самое время процедура взыскания сумм недоимки, пени и штрафа строго регламентирована по срокам. Так, налоговый орган обязан направить налогоплательщику требование об уплате налога, пени, штрафа в течение десяти рабочих дней со дня вступления в силу соответствующего решения (п. 2 ст. 70 НК РФ). На исполнение требования налоговым законодательством отводится минимальный срок в восемь рабочих дней (п. 4 ст. 69 НК РФ). И хотя законодатель предусмотрел для налоговых органов возможность увеличить этот срок, последние не спешат воспользоваться таким правом и устанавливают в требовании минимально возможный срок.

Неравные условияЕстественно, если налогоплательщик не согласен с решением налогового органа и оспаривает его в судебном порядке, то он не спешит исполнить и требование об уплате налога, пени, штрафа. В такой ситуации налоговый орган прибегает к процедуре принудительного взыскания путем обращения взыскания на денежные средства на счетах налогоплательщика (п. 2 ст. 46 НК РФ). Решение о таком взыскании должно быть принято по истечении срока, установленного в требовании, но не позднее двух месяцев по истечении указанного срока (п. 3 ст. 46 НК РФ).

Таким образом, уже по истечении всего восемнадцати рабочих дней со дня вступления в силу решения налогового органа, со счетов налогоплательщика может быть списана оспариваемая им взыскиваемая сумма. Очевидно, что за это время еще не будет рассмотрен спор между налогоплательщиком и налоговым органом в судебном порядке. И даже если впоследствии налогоплательщик его выиграет, то денежные средства уже будут с него взысканы. В такой ситуации уже сам налогоплательщик будет вынужден пройти процедуру возврата сумм излишне взысканных налогов, пени, штрафа (ст. 79 НК РФ), которая также не является скоротечной и может повлечь за собой ряд негативных последствий для налогоплательщика.

Вот для подобных ситуаций, когда налогоплательщик абсолютно уверен в своей правоте и победе в судебном споре (впрочем это не обязательное обстоятельство), а налоговый орган любыми средствами спешит взыскать с налогоплательщика доначисленные ему суммы, и предусмотрен механизм приостановления исполнения обжалуемых актов или действий налоговых органов (п. 3 ст. 138 НК РФ).

Варианты решения проблемыСогласно пп. 2 и 5 п. 1 ст. 91 АПК РФ, обеспечительной мерой для сложившейся ситуации может являться запрещение налоговому органу совершать определенные действия, касающиеся предмета спора или приостановить действие оспариваемого акта. Как указано в п. 4 Информационного письма Президиума ВАС РФ от 13.08.2004 № 83, под приостановлением действия ненормативного правового акта, решения понимается не признание акта, решения недействующим в результате обеспечительной меры суда, а запрет исполнения тех мероприятий, которые предусматриваются данным актом, решением. То есть, если обжалуется требование, решение о взыскании налога, пени, штрафа, то в результате принятия обеспечительных мер налоговый орган будет лишен права осуществлять процедуры принудительного взыскания указанных сумм.

В соответствии с п. п. 4 и 5 ст. 96 АПК РФ обеспечительные меры сохраняют свое действие соответственно до фактического исполнения судебного акта, которым закончено рассмотрение дела по существу, и до вступления в законную силу соответствующего судебного акта.

Таким образом, если налогоплательщик выиграет судебный спор, то в результате принятия обеспечительных мер по иску с него так и не будут взысканы оспариваемые суммы, чего он навряд ли бы избежал, если такие меры не были им своевременно приняты.

Пример из практикиИменно в такой ситуации оказался один из банков‑налогоплательщиков, когда по результатам выездной проверки налоговый орган пытался с него взыскать почти 328 млн руб. (Постановление ФАС Московского округа от 3 марта 2011 года № КА‑А40/1010‑11). На основании решения об отказе в привлечении к ответственности за совершение налогового правонарушения налоговый орган выставил банку соответствующее требование об уплате недоимки по налогу и соответствующих сумм пени. Банк в свою очередь подал иск о признании указанного требования недействительным. Но учитывая, что сам факт оспаривания ненормативного акта налогового органа не является основанием для его неисполнения, банк одновременно, как это и предусмотрено п. 3 ст. 199 АПК РФ, обратился с заявлением о принятии обеспечительных мер в виде приостановления действия требования налогового органа до вынесения судебного акта по существу спора.

Заметим, что наличие заявления является обязательным условием для принятия обеспечительных мер. Суд не вправе принимать такие меры самостоятельно, даже если по своему убеждению он признает, что непринятие данных мер причинит значительный ущерб стороне дела. Следовательно, все бремя ответственности по своевременной подаче заявления полностью несет заявитель.

Предметом заявленных банком требований является признание недействительным акта налогового органа. Мерой, гарантирующей возможность реализовать решение суда по настоящему делу, для налогоплательщика является предотвращение неблагоприятных последствий, связанных с возможностью совершения налоговым органом действий по бесспорному взысканию средств на основании оспариваемого акта.

Таким образом, банк попытался обезопасить себя от негативных последствий, связанных с взысканием значительной суммы денежных средств, в то время как само требование, на основании которого такое взыскание и осуществлялось, оспаривалось банком в судебном порядке.

Во избежание ущерба.При принятии таких обеспечительных мер, как приостановление действия оспариваемого ненормативного правового акта, суду необходимо оценивать, насколько непринятие таких мер может привести к причинению значительного ущерба заявителю. Так, согласно п. 9 Постановления Пленума ВАС РФ от 12.10.2006 № 55 «О применении арбитражными судами обеспечительных мер» в целях предотвращения причинения значительного ущерба заявителю обеспечительные меры могут быть направлены на сохранение существующего состояния отношений между сторонами. Доказательством данных фактов могут быть бухгалтерский баланс, бухгалтерские справки о финансовом состоянии, кредитные договоры, договоры с контрагентами. Именно такие доказательства предоставил банк, которые были приняты судом во внимание. Банк обладает достаточным количеством активов для погашения недоимки и пени по решению налогового органа, что подтверждается данными его бухгалтерского баланса, согласно которому заявитель располагает достаточными средствами для незамедлительного исполнения оспариваемого решения. Валюта баланса составляет 2,5 млрд рублей.

Еще одним доводом в пользу принятия обеспечительных мер стали существенные временные затраты, связанные с возвратом из бюджета необоснованно взысканных с банка денежных средств, которые придется преодолевать банку в случае принятия решения по оспариваемому требованию в его пользу. Необоснованное отвлечение средств может не лучшим образом отразиться на всей деятельности банка вплоть до отзыва лицензии на осуществление банковской деятельности.

С оглядкой на бюджетОднако при принятии обеспечительных мер в виде приостановления действия оспариваемого требования необходимо учитывать интересы не только заявителя, но и второй стороны спора, в данном случае публичных интересов государства. Что будет, если спор по существу будет рассмотрен не в пользу заявителя? Ведь в таком случае можно предположить, что бюджет пострадал, так как средства поступят в него значительно позже, чем могли бы поступить в случае непринятия обеспечительных мер. Но такое предположение не совсем верно. Так, в случае уплаты причитающихся сумм налогов в более поздние сроки по сравнению с установленным законодательством о налогах и сборах, налогоплательщик обязан уплатить пени за каждый день просрочки. Принятие обеспечительных мер не приостанавливает начисление пеней (п. п. 1 и 3 ст. 75 НК РФ). Таким образом, публичные интересы государства будут полностью соблюдены. В бюджет поступят пени в большей сумме, чем она была бы при взыскании недоимки в бесспорном порядке.

Кроме того, сумма излишне взысканного налога и пени подлежит возврату с начисленными на нее процентами. Проценты на сумму излишне взысканного налога, пени начисляются со дня, следующего за днем взыскания, по день фактического возврата (п. 5 ст. 79 НК РФ). Как видно, не принимая обеспечительных мер и давая налоговому органу возможность взыскать суммы недоимки и пени в случае принятия решения по существу в пользу налогоплательщика, из бюджета придется возвратить средства в большем размере, чем они туда поступили.

Принципиальный подходНо у налогового органа остается еще одна возможность: если и не взыскать денежные средства с налогоплательщика, так не дать ему ими воспользоваться в полной мере. Связано это с тем, что и сам налоговый орган может применить обеспечительные меры, предусмотренные Налоговым кодексом РФ. Так, в соответствии с п. 10 ст. 101 НК РФ налоговый орган вправе принять обеспечительные меры, направленные на обеспечение возможности исполнения решения о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения. Одной из таких мер является приостановление операций по счетам в банке. Налоговый кодекс РФ не содержит запрета на совершение таких действий в случае принятия судом обеспечительных мер.

Так, в постановлении ФАС Уральского округа от 17.06.2009 № Ф09‑3960/09‑С3 судом был отклонен довод налогоплательщика о том, что решение о приостановлении операций по счетам вынесено инспекцией в нарушение определения суда, которым инспекции было запрещено принудительно взыскивать с общества налоги, пени и штрафы. Суд указал, что приостановление операций по счетам является мерой, обеспечивающей исполнение решения о взыскании налога, а не мерой по принудительному взысканию.

Правды ради стоить отметить, что налоговый орган несколько ограничен в своих действиях по приостановлению операций по счетам в банке. Такое приостановление операций в порядке принятия обеспечительных мер может применяться только после наложения запрета на отчуждение (передачу в залог) имущества и в случае, если совокупная стоимость такого имущества по данным бухгалтерского учета меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате на основании вынесенного решения. Приостановление операций по счетам в банке допускается в отношении разницы между общей суммой недоимки, пеней и штрафов, указанной в решении, и стоимостью имущества, не подлежащего отчуждению (передаче в залог). Если налоговый орган проигнорирует данное требование, то такое решение можно будет легко оспорить в судебном порядке (см. например, решение Арбитражного суда Нижегородской области от 27.10.2010 № А43‑4569/2009‑34‑67).

Александр Здоровенко, консультант по налогам и сборам, член Палаты налоговых консультантов

ПоделитьсяПодборка наиболее важных документов по запросу Требование об уплате налога (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Требование об уплате налога"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 01.05.2016)

(с изм. и доп. вступ. в силу с 02.06.2016) Глава 10. ТРЕБОВАНИЕ ОБ УПЛАТЕ НАЛОГОВ И СБОРОВ

Постановление Пленума ВАС РФ от 30.07.2013 N 57

"О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации" 50. При применении статьи 70 НК РФ судам необходимо исходить из того, что требование об уплате налога направляется налогоплательщику либо в случае фактической неуплаты им указанной в налоговой декларации (расчете авансового платежа) или налоговом уведомлении суммы налога (авансового платежа), либо в случае доначисления ему налоговым органом подлежащих уплате сумм налога (авансового платежа).

Типовая ситуация: Когда и как ИФНС направляет требование об уплате налога и в какой срок его исполнить?

(Издательство "Главная книга", 2016)

Форма: Требование об уплате налога, сбора, пени, штрафа (для организаций, индивидуальных предпринимателей)

(Приказ ФНС России от 03.10.2012 N ММВ-7-8/662@ (ред. от 14.07.2015))

Форма: Требование об уплате налога, сбора, пени, штрафа, процентов (для организаций, индивидуальных предпринимателей) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Образец письма на требование налоговой

Письма в налоговуюВзаимоотношения налогоплательщика с налоговым органом выражается в обмене (представление и направление) всевозможных заявлений, писем, ответов, требований, сообщений, а так же налоговое уведомление и т.д. Такой обмен в деловой среде именуется документооборотом. Как налоговый орган вправе, так и налогоплательщик вправе осуществлять документооборот. Такой документооборот может быть как в письменной форме, так и в электронном виде.

Приведем несколько возможных примеров такого документооборота.

Налоговый орган в рамках статей 93 и 93.1 Налогового кодекса РФ (НК РФ) вправе истребовать у лица документы (информацию). Срок на подготовку документов (информации) или ответа на такое требование налоговой. ограничен 10 или 5 днями со дня получения такого требования. Не представление или представление с нарушением срока влечет наложение штрафных санкций. а также возможно доначисление налога в бюджет.

В ходе проведения камеральной налоговой проверки (КНП) в случае выявления каких-либо ошибок или нарушений в представленной декларации или представленных документах налоговый орган обязан до окончания КНП выставить (направить) сообщение с требованием представить необходимые пояснения или внести соответствующие исправления. На что налогоплательщику установлен срок пять рабочих дней. Таким образом, налогоплательщику предоставлено право для обоснования своей позиции по выявленным обстоятельствам или исправления выявленных ошибок (нарушений). А нарушение налоговым органом данной нормы, может «сыграть на руку» налогоплательщику в случае оспаривания нормативного акта налогового органа.

Налоговый орган на основании пп. 4 п. 1 ст. 31 НК РФ вправе вызывать на основании письменного уведомления налогоплательщика для дачи пояснений. На такое уведомление налогоплательщик вправе представить, например ходатайство о переносе даты вызова.

Налоговый орган обязан направлять налогоплательщику (налоговому агенту) налоговое уведомление и (или) требование об уплате налога и сбора. На что в случае не согласия с данными документами налогоплательщик вправе оспорить (обжаловать) такие документы в письменной форме.

На основании ст. 21 НК РФ налогоплательщик вправе получать по месту своего учета от налоговых органов бесплатную информацию, в том числе в письменной форме, о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц. А налоговый орган обязан такую информацию представить, в том числе в письменной форме.

Для применения специальных налоговых режимов, для снятия учета в качестве налогоплательщика специальных налоговых режимом, для смены объекта налогообложения по упрощенной системы налогообложения и иных действий в отношении спецрежимов. налогоплательщик должен представлять в налоговый орган соответствующие заявления, уведомления и сообщения в определенный Налоговым кодексом РФ срок.

Налогоплательщик вправе на основании письменного запроса в течение пятидневного срока получить от налогового органа справку о состоянии расчетов по налогам, сборам, пеням и штрафам.

По письменному заявлению налогоплательщика (плательщика сбора или налогового агента) налоговый орган обязан выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика.

Согласно ст. 80 НК РФ налоговая декларация представляет собой письменное заявление налогоплательщика или заявление, составленное в электронной форме. В отношении составления и представления налоговой отчетности в налоговый орган также будет указано в следующем инструменте налогообложения.

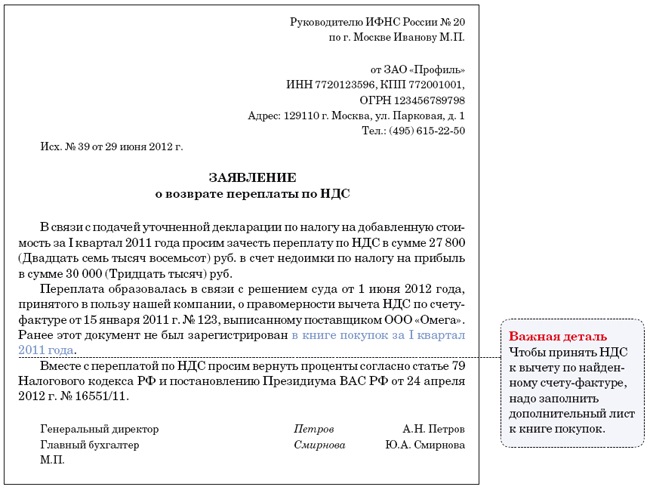

Для возврата переплаты по налогам (сборам). возмещения НДС. получения налоговой льготы. урегулирования налогового спора, обжалования нормативного акта налогового органа налогоплательщик вправе представить в письменной форме соответствующие заявление, письмо, возражение. жалобу и т.д.

Таким образом, для того, что бы не уплатить лишнюю сумму налога (сбора), не быть привлеченным к налоговой ответственности, воспользоваться льготой, обжаловать нормативный акт или действия (бездействие) налогового органа, ответить правильно и с достаточным правовым обоснованием на запрос, письмо, требование налогового органа, получить информацию в налоговом органе, необходимо составить ответ, запрос, письмо в налоговый орган, содержащие необходимую информацию, которая будет оценена с надлежащей правовой оценкой, т.е. налоговый орган не в праве будет отказать в рассмотрении данных документов. Для таких действий необходимы соответствующие познания в налоговом праве и в смежных отраслях, которыми зачастую в полной мере не владеет налогоплательщик (плательщик сборов, налоговый агент).

Звоните прямо сейчас! Поможем!

+7 (861) 212-54-74, +7 (988) 247-17-57

Дайте пожалуйста образец письма для налоговой инспекции для обоснования убыта по налогу на прибыль за 2009 год.Ольга Мудрец (17400) 5 лет назад

Межрайонной ИФНС России №

г-ну Петрову П. П.

от Директора ООО «Москва»

Иванова Ивана Ивановича

Фирма ООО «Москва» была зарегистрирована 01.01.2009г.

Далее пишите почему убытки ( кризис в стране, большая конкуренция, большие расходы на развитие бизнеса и т. п. ) согласно Вашим затратам.

*** Мыслитель (6356) 5 лет назад

Мы вот такое письмо им отправляли (деятельности в компании в тот период времени не было).

/На фирменном бланке Вашей компании/

В ИФНС России №__ по СВАО г. Москвы

Исх. №5 от __ _________20__ г.

В ответ на Ваше Требование б/н от 17.10.2008 сообщаем Вам, что за период 9 месяцев 2008 года в ООО «Рога и копыта» финансово-хозяйственная деятельность не велась, зарплата сотрудникам не начислялась и не выплачивалась.

Расходы, отраженные в листе 02 налоговой декларации по налогу на прибыль в сумме 1650-00 рублей обусловлены необходимостью уплаты комиссии банку за выдачу справок и проч.

Расшифровка регистров бухгалтерского и налогового учета прилагается (можете приложить, но это не обязательно).

Генеральный директор /Иванов П. П. /

Главный бухгалтер /Иванов П. П. /

А ссылаться на кризис в стране и, тем более, что-то там обещать налоговой, согласитесь, как-то несерьёзно! Здесь требуется именно обоснование Ваших расходов, ведь даже за справку о том, что денежные средства на зарплату с Вашего р/счета Вами не снимались, банк берёт себе комиссию!

polina027 ПользовательДолжность и ФИО руководителя ФНС,

Исполнитель со стороны ФНС ФИО тел

На Ваше сообщение №___от ____ вх.№___ от _____ с требованием

предоставления пояснений ООО ___ ИНН ____ направляет пояснения

polina027 Пользовательну а в пояснительной записке пишете примерно так

Приложение к письму №___

Пояснительная записка ООО ___

о расхождении ____ за период полугодие 2011 г.

По данным бухгалтерского учета ООО ___, за период полугодие 2011 г. обществом получены

доходы от реализации товаров (работ, услуг) на общую сумму 2399 994 рублей, в том числе:

в части деятельности облагаемой ЕНВД 2381394 рублей,

по строке ___ налоговой декларации по ЕНВД за 1 и 2 квартал 2011 г.

по строке ____ налоговой декларации по налогу на прибыль за полугодие 2011 г.

Если есть возможность, проиллюстрируйте таблицей.

Последние поступленияКак реагировать на запросы Налоговой о предоставлении информации

Многие субъекты хозяйствования получали запрос от Налоговой с требованием предоставить информацию об отдельных аспектах деятельности предприятия, наличии офисных, складских, производственных помещений, предоставлении копий документов и т.п. Но каждый раз, как первый, и сразу возникает два основных вопроса: как реагировать на данный запрос и стоит ли предоставлять информацию. Сейчас попробуем разобраться

Имеют ли право налоговики направлять запрос

Да, имеют. Соответствующие положения предусмотрены сразу в нескольких нормах НКУ. пп. 20.1.3, пп. 20.1.6, пп. 20.1.23, п. 39.14, пп. 72.1.1.3, пп. 72.1.6. А основания для направления запроса и процедура его направления регламентирована ст. 73 НКУ и Порядком № 1245 .

Причем налоговики могут направлять запрос не по своей прихоти, а лишь при наличии одного из оснований, перечень которых приведен в п. 73.3 НКУ ( см.таблицу 1 ).

Основания для направления запроса

Взаимоотношения налогоплательщика с налоговым органом выражается в обмене (представление и направление) всевозможных заявлений, писем, ответов, требований, сообщений, а так же налоговое уведомление и т.д. Такой обмен в деловой среде именуется документооборотом. Как налоговый орган вправе, так и налогоплательщик вправе осуществлять документооборот. Такой документооборот может быть как в письменной форме, так и в электронном виде.

Приведем несколько возможных примеров такого документооборота.

Налоговый орган в рамках статей 93 и 93.1 Налогового кодекса РФ (НК РФ) вправе истребовать у лица документы (информацию). Срок на подготовку документов (информации) или ответа на такое требование налоговой. ограничен 10 или 5 днями со дня получения такого требования. Не представление или представление с нарушением срока влечет наложение штрафных санкций. а также возможно доначисление налога в бюджет.

В ходе проведения камеральной налоговой проверки (КНП) в случае выявления каких-либо ошибок или нарушений в представленной декларации или представленных документах налоговый орган обязан до окончания КНП выставить (направить) сообщение с требованием представить необходимые пояснения или внести соответствующие исправления. На что налогоплательщику установлен срок пять рабочих дней. Таким образом, налогоплательщику предоставлено право для обоснования своей позиции по выявленным обстоятельствам или исправления выявленных ошибок (нарушений). А нарушение налоговым органом данной нормы, может «сыграть на руку» налогоплательщику в случае оспаривания нормативного акта налогового органа.

Налоговый орган на основании пп. 4 п. 1 ст. 31 НК РФ вправе вызывать на основании письменного уведомления налогоплательщика для дачи пояснений. На такое уведомление налогоплательщик вправе представить, например ходатайство о переносе даты вызова.

Налоговый орган обязан направлять налогоплательщику (налоговому агенту) налоговое уведомление и (или) требование об уплате налога и сбора. На что в случае не согласия с данными документами налогоплательщик вправе оспорить (обжаловать) такие документы в письменной форме.

На основании ст. 21 НК РФ налогоплательщик вправе получать по месту своего учета от налоговых органов бесплатную информацию, в том числе в письменной форме, о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц. А налоговый орган обязан такую информацию представить, в том числе в письменной форме.

Для применения специальных налоговых режимов, для снятия учета в качестве налогоплательщика специальных налоговых режимом, для смены объекта налогообложения по упрощенной системы налогообложения и иных действий в отношении спецрежимов. налогоплательщик должен представлять в налоговый орган соответствующие заявления, уведомления и сообщения в определенный Налоговым кодексом РФ срок.

Налогоплательщик вправе на основании письменного запроса в течение пятидневного срока получить от налогового органа справку о состоянии расчетов по налогам, сборам, пеням и штрафам.

По письменному заявлению налогоплательщика (плательщика сбора или налогового агента) налоговый орган обязан выдавать копии решений, принятых налоговым органом в отношении этого налогоплательщика.

Согласно ст. 80 НК РФ налоговая декларация представляет собой письменное заявление налогоплательщика или заявление, составленное в электронной форме. В отношении составления и представления налоговой отчетности в налоговый орган также будет указано в следующем инструменте налогообложения.

Для возврата переплаты по налогам (сборам). возмещения НДС. получения налоговой льготы. урегулирования налогового спора, обжалования нормативного акта налогового органа налогоплательщик вправе представить в письменной форме соответствующие заявление, письмо, возражение. жалобу и т.д.

Таким образом, для того, что бы не уплатить лишнюю сумму налога (сбора), не быть привлеченным к налоговой ответственности, воспользоваться льготой, обжаловать нормативный акт или действия (бездействие) налогового органа, ответить правильно и с достаточным правовым обоснованием на запрос, письмо, требование налогового органа, получить информацию в налоговом органе, необходимо составить ответ, запрос, письмо в налоговый орган, содержащие необходимую информацию, которая будет оценена с надлежащей правовой оценкой, т.е. налоговый орган не в праве будет отказать в рассмотрении данных документов. Для таких действий необходимы соответствующие познания в налоговом праве и в смежных отраслях, которыми зачастую в полной мере не владеет налогоплательщик (плательщик сборов, налоговый агент).

Цены на услуги юристов и адвокатов зависят от задач.

Звоните прямо сейчас! Поможем!

В случаях, когда налоговая инспекция при анализе предоставленной налогоплательщиком отчетности выявляет какие-либо нарушения, ошибки или иные обстоятельства, вызывающие у нее вопросы, она направляет в адрес организации, предоставившей такую отчетность, требование о предоставлении пояснений.

В случаях, когда налоговая инспекция при анализе предоставленной налогоплательщиком отчетности выявляет какие-либо нарушения, ошибки или иные обстоятельства, вызывающие у нее вопросы, она направляет в адрес организации, предоставившей такую отчетность, требование о предоставлении пояснений.

Ответ на такое требование должен быть направлен в течение пяти дней с момента получения.

Согласно изменениям в законодательстве с 2015 года в некоторых случаях до направления пояснений также требуется уведомить налоговую инспекцию о получении запроса.

Наказание на невыполнение требованийШтрафные санкции именно за непредоставление пояснений по требованию не предусмотрены, но в случае отказа от пояснений налоговая инспекция имеет право как минимум провести выездную проверку, а как максимум запустить процедуру ликвидации налогоплательщика, поэтому такие запросы игнорировать крайне нежелательно.

О необходимости подачи пояснительной записки в налоговые органы рассказано в данном видеосюжете:

Правила составления пояснительной записки Пояснение должно быть составлено на имя руководителя налоговой инспекции по месту регистрации на официальном бланке организации. В большинстве случаев составляется в произвольной форме. По некоторым видам требуемых пояснений со стороны налоговой службы предусмотрена рекомендуемая форма предоставления.

Пояснение должно быть составлено на имя руководителя налоговой инспекции по месту регистрации на официальном бланке организации. В большинстве случаев составляется в произвольной форме. По некоторым видам требуемых пояснений со стороны налоговой службы предусмотрена рекомендуемая форма предоставления.

К использованию такие формы не обязательны. так как носят рекомендательный характер, однако их использование, во-первых, желательно для предотвращения разногласий с получателем, а во-вторых, часто это гораздо удобнее с точки зрения заполнения, так как снимает многие вопросы в плане оформления.

При составлении ответа необходимо учитывать не только тематику (например, пояснение размера зарплаты, обоснование убытков и т.д.), но также ориентироваться и на фактическое содержание запроса, поскольку он может заключать в себе как необходимость предоставления общей информации по указанной тематике, так и требование более узкой направленности или предусматривать предоставление конкретных документов.

В общем виде пояснение, как правило, выглядит следующим образом. «В ответ на ваш запрос №… от … о предоставлении пояснений относительно … сообщаем следующее». И далее текст ответа формируется в зависимости от сути возникшего вопроса.

Конкретное содержание пояснительной записки зависит от содержания запроса, но можно рассмотреть более подробно наиболее распространенные варианты.

Пояснение по убыткамВ первую очередь к ним относится пояснение убытков. отраженных в отчетности по налогу на прибыль. Разумеется, такие разъяснения требуются далеко не в каждом случае отражения убытка, и только для организаций, которые зарегистрированы относительно продолжительное время, поскольку для вновь созданных фирм убыток в начале деятельности – явление совершенно нормальное.

Дополнительными основаниями для запроса могут послужить следующие факторы:

В таких случаях ИФНС может отнести компанию к категории проблемных или же заподозрить в намеренном занижении прибыли, как основания для расчета налога. Поэтому при получении подобного запроса налогоплательщик особенно заинтересован в предоставлении информации такого качества и в таком количестве, которого будет достаточно, чтобы снять все подобные вопросы.

Для разъяснения необходимо подробно описать все факторы, которые послужили основанием для образования убытка (изменение курса валюты, проведение необходимых дорогостоящих мероприятий на единоразовой основе, форс-мажорные ситуации, нанесшие крупный ущерб, и т.д.). Для доказательства указанных обстоятельств желательно приложить подтверждающие документы. В заключении требуется описать предпринятые меры для предотвращения убыточности в будущих отчетных периодах, желательно, также с подтверждающими документами.

Для разъяснения необходимо подробно описать все факторы, которые послужили основанием для образования убытка (изменение курса валюты, проведение необходимых дорогостоящих мероприятий на единоразовой основе, форс-мажорные ситуации, нанесшие крупный ущерб, и т.д.). Для доказательства указанных обстоятельств желательно приложить подтверждающие документы. В заключении требуется описать предпринятые меры для предотвращения убыточности в будущих отчетных периодах, желательно, также с подтверждающими документами.

Кроме убытков налоговую также может заинтересовать размер зарплаты сотрудников и порядок уплаты с нее налога на доходы.

В отношении зарплаты нередко возникают вопросы относительно ее размера, если она меньше установленного минимума. Такие ситуации часто возникают, если сотрудник оформлен на половину ставки. В этом случае необходимо ссылаться на штатное расписание. приказ о приеме и трудовой договор. который подразумевает объем работы, не требующий целого рабочего дня и полной занятости сотрудника. Можно также дополнительно обосновать причины, приведшие к такому положению, например сокращение объема производства, увеличение производительности, повышение эффективности организации труда и т.д.

Грамотно составить пояснительную записку в налоговую поможет следующий видеоматериал:

Уплата НДФЛ В части уплаты НДФЛ юридическим лицом в качестве налогового агента могут возникать вопросы по поводу выявленных ошибок в расчете налоговой базы и непосредственно налога. Если ошибка действительно имела место, необходимо принять меры для исправления сложившейся ситуации и предоставить документы, подтверждающие исправление ошибки. Если исправить ее не представляется возможным, необходимо предоставить обоснование. Когда разногласия возникают по причине расхождений в способе расчета и фактически информация была предоставлена верно, нужно просто детализировано расписать применявшийся способ расчета и его обоснование.

В части уплаты НДФЛ юридическим лицом в качестве налогового агента могут возникать вопросы по поводу выявленных ошибок в расчете налоговой базы и непосредственно налога. Если ошибка действительно имела место, необходимо принять меры для исправления сложившейся ситуации и предоставить документы, подтверждающие исправление ошибки. Если исправить ее не представляется возможным, необходимо предоставить обоснование. Когда разногласия возникают по причине расхождений в способе расчета и фактически информация была предоставлена верно, нужно просто детализировано расписать применявшийся способ расчета и его обоснование.

Помимо пояснений по отчетности самой организации, от нее может потребоваться предоставление информации относительно контрагентов. Такая ситуация называется встречной проверкой и заключается в том, что от налоговой инспекции приходит запрос с просьбой предоставить относительно какой-либо организации-контрагента перечень проведенных операций и имеющиеся документы по ним. Как правило, это делается за какой-то ограниченный период времени. В этом случае ответ просто составляется в строгом соответствии с запрашиваемой информацией, либо указывается, что за указанный период операций с данной организацией не проводилось.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !