Рейтинг: 4.5/5.0 (1825 проголосовавших)

Рейтинг: 4.5/5.0 (1825 проголосовавших)Категория: Бланки/Образцы

Если Корректировочная декларация 3-НДФЛ не отменила первую

Помогите пожалуйста. Понимаю, что мне дорога лично в налоговую к инспектору, но я в затяжной командировке и никак не могу дотерпеть.

Ситуация:

сдала 3-ндфл "по сроку", где я должна денег государству (сдавала в найм квартиру). Декл заполняла в программе с nalog.ru. КБК выбрался сам 18210102030011000110.

Потом в мае дособирала документы по покупке квартиры в 2011 году и все таки сдала корректировочную декларацию (на титульном указано, что это корректировка) с заявлением в рассчете на имущественный вычет. Декларация показала сумму к возмещению, КБК на 2-й странице программа выбрала 18210102010011000110.

А на этой неделе получила уведомление из налоговой, что я все еще должна государству сумму по первой декларации.

Я зашла в личный кабинет налогоплательщика, там так интересно: одновременно и я должна государству (сумма к уплате по 1 декларации) и оно мне (= сумма к возмещению по корректировочной = т.е. оно больше должно, чем я). И уже приличная такая пеня.

И предлагают взаимозачесть.

Как так может так быть. ведь корректировка должна отменить основную декларацию.

Все что мне сказали по телефону: это то, что я неверно заполнила декларацию - и из за того, что КБК разные - корректировочная не заменила основную.

И посоветовали обратиться в какую нибудь фирму, чтобы мне ПРАВИЛЬНО оформила новую корректировочную декларацию (после чего к стати я еще месяца 3+ буду ждать камералки перед возмещением :((( ).

Неужели я действительно накосячила с этими КБК? Есть какие то специальные особенности заполнения кор.деклараций, которые я упустила?

был у меня опыт корректирования, правда, 2НДФЛ. Так вот здесь, в отличии от других корректирующих деклараций, первичный отчет надо удалять. Т.е. надо писать письмо в ИФНС, с указанием какой именно файл надо удалять.

в отличии от других корректирующих деклараций, первичный отчет надо удалять. Т.е. надо писать письмо в ИФНС, с указанием какой именно файл надо удалять.

это Вы сама придумали, ил в вашей налоговой так хотят?

Сдается просто исправленная справка с тем же номером, но с новой датой. И всё.

ИФНС №23 по г. Москве, сначала подавала письмо на имя начальника, затем, после прошествия некоторого времени, достаточного для получения визы руководителя, сдавала новую справку. ИФНС №33 по г. Москве - справки просто задвоились. Писала письмо с пояснением, какие именно справки (от какой даты) надо удалить. А так да, сказочница я та еще)

Отменять первую декларацию 3-НДФЛ мне не очень интересно, т.к. тогда получится, что ее "как бы и не было" и тогда я попаду на штраф за несвоевременность подачи декларации.

Неужели никто корректировок по 3-НДФЛ не сдавал, не подскажет "как правильно" должно быть.

Зимняя Вишня. Вы все-таки не путайте справки и декларации. 3-НДФЛ, как и прочие декларации, имеют право на уточнение.

Посетила налоговую, оказалось, что для того, чтоб обнулить начисления прошлой декларации - недостаточно, чтоб в разделе 1 была только на КБК 18210102010011000110 с суммой к возмещению, надо чтоб в декларации (раздел 1) был еще 1 (=второй) лист на КБК 18210102030011000110 с нулевыми суммами. Только тогда сумма налога к начислению в ИФНС "затрётся". = Мне судьба сдавать вторую корректировочную.

Эксперты, помогите: как этот финт ушами то через программу декларация 2014 сделать. Мы ж 1-й раздел декларации данные не пишем, программа этот лист сама рассчитывает. А если это через программу не делается, то как дополнительный лист в декларацию впихнуть? там как бы какие то цифровые защиты пропечатываются на бумаге. Сомнительно что правкой в редакторе прокатит.

как этот финт ушами то через программу декларация 2014 сделать?

Не знаю, как в этой программе. Но в Налогоплательщике ЮЛ - легко. Просто добавляете еще один лист с нужным разделом. Будет 2 листа с разными КБК. Надо было сразу так делать, раз в первичной декларации уже засветился тот КБК.

Не знаю, как в этой программе. Но в Налогоплательщике ЮЛ - легко. Просто добавляете еще один лист с нужным разделом. Будет 2 листа с разными КБК. Надо было сразу так делать, раз в первичной декларации уже засветился тот КБК.

Спасибо. установила по вашему совету этого монстра "Налогоплателщик ЮЛ", второй лист первого раздела завести дало. Сдала в налоговую заново. Буду ждать результат.

Текущее время: 12:05. Часовой пояс GMT +3.

Powered by vBulletin® Version 4.2.1

Copyright © 2016 vBulletin Solutions, Inc. All rights reserved.

Перевод: zCarot

Уточненная налоговая декларация 3-НДФЛсдается лишь по окончании срока подачи первичного отчета, если в нем были обнаружены ошибки и неточности либо если были указаны не все данные. Напомним, что граничный срок предоставления физлицами, в т.ч. и предпринимателями на ОСН, декларации в ИФНС — 30 апреля.

Особенности подачи и заполнения уточненной декларации 3-НДФЛУточненная декларация 3-НДФЛ (или иначе — корректирующая) предоставляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК).

За налоговые периоды 2012–2013 годов отчеты подавались по форме, которая утверждена приказом ФНС от 10.11.2011 № MMB-7-3/760@. Для отчета за 2014 год приказом ФНС от 29.12.2014 № MMB-7-11/671@) утвержден новый бланк, который для целей применения в качестве отчета за 2015 год откорректирован приказом ФНС России от 27.11.2015 № ММВ-7-11/544@.

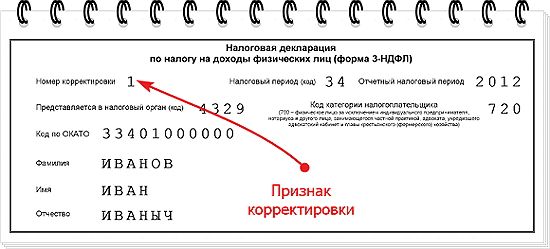

В уточненной декларации на титульном листе в специально отведенном для этих целей окошке следует поставить порядковый номер корректировки. Если уточненка подается за прошедший налоговый период впервые, то ставится цифра «1».

Корректирующая декларация подается в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом, но для этого физлицу следует своевременно получить ЭЦП. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет».

См. также статью«Предприниматели получат личный кабинет на сайте ФНС» .

Есть ли санкции за подачу уточненки?Если налогоплательщик подает уточненную декларацию 3 НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 Налогового кодекса), то на него не накладываются санкции за недостоверно поданные данные в отчетном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 Налогового кодекса).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

Налогоплательщиком-физлицом уточненная декларация 3-НДФЛ подается после окончания срока подачи этого отчета (позже 30 апреля). Вместе с уточненкой следует подать письмо-заявление о ее приеме с отражением причины внесения изменений в декларацию. Также нелишним будет подать в дополнение и подтверждающие документы (в копиях).

Корректирующая декларация подается в форме, действовавшей в отчетном периоде, за который исправляются ошибки. Для того чтобы избежать санкций за подачу уточненки, следует направить ее своевременно, т.е. до того момента, как проверяющие сами нашли эти ошибки или недочеты и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить самостоятельно доначисленный налог с пеней.

Если вы сдали налоговую декларацию по форме 3-НДФЛ и впоследствии обнаружили, что в ней не отражены некоторые сведения или имеются ошибки, которые приводят к изменению налогооблагаемой базы и, соответственно, влияют на исчисленный размер НДФЛ, значит, в налоговую декларацию нужно внести изменения и подать в налоговый орган уточненную налоговую декларацию (ст. 81 НК РФ). Чтобы подать уточненную налоговую декларацию, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Определите, приводят ли обнаруженные ошибки к занижению сумм налога, подлежащего уплате.

Если ошибки (искажения) в поданной вами в налоговый орган налоговой декларации по форме 3-НДФЛ приводят к занижению суммы НДФЛ, подлежащей уплате, то вы обязаны внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию (абз. 1 п. 1 ст. 81 НК РФ).

Если выявленная вами ошибка или недостоверные сведения не приводят к занижению суммы НДФЛ, подлежащей уплате, то вы вправе (но не обязаны) внести в декларацию по форме 3-НДФЛ необходимые изменения и представить уточненную декларацию (абз. 2 п. 1 ст. 81 НК РФ).

Это правило распространяется на всех налогоплательщиков, в том числе физических лиц, заявивших в декларации по форме 3-НДФЛ тот или иной налоговый вычет.

Пример.Действия налогоплательщика при обнаружении ошибки в декларации3-НДФЛ

Физическое лицо подало налоговую декларацию поформе 3-НДФЛза 2014 г. и заявило имущественный налоговый вычет по расходам на приобретение квартиры (право собственности на квартиру оформлено в 2014 г.). После подачи декларации физическое лицо обнаружило, что забыло учесть доход, по которому был уплачен НДФЛ, в результате чего была занижена сумма имущественного вычета.

В этом случае физическое лицо вправе подать уточненную налоговую декларацию по НДФЛ и произвести перерасчет размера имущественного налогового вычета по расходам на приобретение квартиры.

Шаг 2. Заполните уточненную налоговую декларацию.

В общем случае перерасчет налоговых обязательств производится в периоде совершения ошибки (п. 1 ст. 54 НК РФ). То есть если в 2015 г. вы обнаружили ошибку в декларации по форме 3-НДФЛ, поданной за 2013 г. то для заполнения уточненной налоговой декларации необходимо использовать форму 3-НДФЛ, которая использовалась при представлении отчетности за 2013 г.

Если вы не можете установить, когда были допущены ошибка или искажение, или допущенные ошибки (искажения) привели к излишней уплате налога, то в этом случае перерасчет может производиться в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ).

Если корректировать декларацию вы будете впервые, на титульном листе декларации поле «Номер корректировки» следует заполнить следующим образом: «1—«. Для вторичной уточненной декларации — «2—» и т.д. (пп. 2 п. 3.2 Порядка, утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@).

В уточненной декларации необходимо отразить все данные без ошибок, поскольку смысл уточненной декларации в том, что налогоплательщик вносит изменения в исходную декларацию, а не сдает еще один дополнительный отчет за какой-то из прошлых периодов (п. 1 ст. 81 НК РФ).

Заполнить налоговую декларацию по форме 3-НДФЛ можно (п. 1.1 Порядка; Информация ФНС России от 23.03.2015):

2) на компьютере;

3) с использованием специальной компьютерной программы, размещенной на сайте ФНС России;

4) в интерактивном режиме с использованием сервиса «Личный кабинет налогоплательщика для физических лиц».

К декларации приложите документы, обосновывающие внесение соответствующих изменений/дополнений в декларацию, а также заявление на возврат НДФЛ/вычет НДФЛ (при необходимости). Кроме того, можно приложить к декларации пояснительную записку о том, по какой причине уточняется сумма НДФЛ/размер вычета по НДФЛ. Это позволит избежать лишних вопросов инспектора при камеральной проверке.

Что касается уже представленных ранее документов, то нужно учитывать следующее.

В ходе проведения проверки налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные им в ИФНС при проведении камеральных или выездных проверок. Указанное ограничение не распространяется на два случая (п. 5 ст. 93 НК РФ):

1) когда документы ранее представлялись в ИФНС в виде подлинников и впоследствии были возвращены проверяемому лицу;

2) когда документы, представленные в ИФНС, были утрачены налоговой инспекцией вследствие непреодолимой силы.

Таким образом, если вместе с первой декларацией вы представили все необходимые документы, то представлять их повторно вы уже не обязаны. Если подтверждающие документы были представлены в налоговый орган в виде копий, инспектор имеет право ознакомиться с оригиналами указанных документов (абз. 5 п. 2 ст. 93 НК РФ).

Шаг 3. Представьте уточненную налоговую декларацию и подтверждающие документы в налоговый орган по месту жительства.

Уточненная налоговая декларация по форме 3-НДФЛ подается в налоговый орган в одном экземпляре.

Представить налоговую декларацию можно (п. 4 ст. 80 НК РФ):

2) через представителя, действующего на основании нотариально удостоверенной доверенности (п. 3 ст. 29 НК РФ). Копию доверенности следует приложить к декларации, а оригинал показать налоговому инспектору.

При желании вы можете заполнить и подписать два экземпляра декларации: один останется в налоговом органе, а на втором инспектор сделает отметку о том, что декларация принята. Рекомендуем также составить сопроводительное письмо в двух экземплярах с указанием всех переданных в налоговый орган документов: первый передать в налоговый орган, а на втором попросить инспектора поставить отметку о принятии документов с указанием даты. В случае спора с налоговым органом у вас будет подтверждение того, что документы были представлены;

3) по почте ценным письмом с описью вложения.

Вы также можете отправить письмо (декларацию) с уведомлением о вручении получателю. В этом случае у вас будет дополнительное доказательство того, что налоговый орган получил декларацию;

4) по телекоммуникационным каналам связи (через Интернет);

5) через личный кабинет налогоплательщика.

Срок представления уточненной декларации законодательством не установлен, поэтому вы можете направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки (искажения). Ошибка будет считаться исправленной, только если вы подали уточняющую декларацию.

Шаг 4. Доплатите налог в бюджет.

Если допущенные ошибки (искажения) привели к занижению НДФЛ, доплатите соответствующую сумму налога в бюджет.

В случае нарушения сроков уплаты налога налоговый орган направит вам требование об уплате налога (недоимки), пеней и штрафа. Если вы не исполните это требование вовремя, то налоговый орган может обратиться в суд с заявлением о взыскании задолженности за счет вашего имущества (п. п. 1, 2 ст. 48, ст. 75, п. 1 ст. 122 НК РФ).

Навигация по записям

Декларацию 3-НДФЛ заполняют индивидуальные предприниматели или физические лица, которые продали недвижимость или транспорт (для уплаты налога) или лица, которым нужно возместить их расходы (на лечение, обучение детей или своё собственное).

Декларацию по форме 3-НДФЛ вместе с документами, подтверждающими полученные доходы или понесенные расходы, предоставляют в налоговую инспекцию по месту проживания.

Заполнение нужных листов декларации вручную довольно проблематично и у тех, кто не связан с бухгалтерией, часто вызывает ступор вместе с нежеланием разбираться во всех тонкостях этого документа.

Сегодня разработана специальная программа "Налогоплательщик", которая позволяет при заполнении соответствующих реквизитов и сумм автоматически сформировать и распечатать декларацию 3-НДФЛ.

Программное средство можно взять в самой налоговой инспекции, где обычно есть компьютер для посетителей, с которого на флэшку можно сбросить установочный файл, а затем заполнить на домашнем компьютере. При наличии доступа в Интернет, программу, которая абсолютно бесплатна, можно найти на официальном сайте налоговой службы .

модератор выбрал этот ответ лучшим

Образцы заполнения декларации 3НДФЛ за 2012 год можно найти здесь. Также на этом сайте есть много полезной информации по заполнению деклараций, можно скачать формы, прочитать советы по заполнению деклараций.

Удобнее заполнять бланк в программе. А еще удобнее для физических лиц (например, при продаже машины, квартиры и так далее) - прямо в налоговой инспекции, если налоговая инспекция предоставляет такой сервис. С собой надо взять только паспорт и договор купли продажи (сделав копию договора, ее прикладывают к декларации).

в избранное ссылка отблагодарить

Раздел: Налоговое право | Нет комментариев

Что такое 3-НДФЛ? Тем, кто занимается частной деятельностью или предпринимательством декларации 3-ндфл отлично знакомы. Заинтересованы в них и те, кто не без оснований надеется на отдельные из налоговых вычетов. Необходимо отметить, что в некоторых случаях это могут быть действительно значительные суммы. Что требуется для подобной экономии? Не полениться и своевременно заполнить з ндфл бланк.

Сколько можно получить по налоговому вычету?

Начнем с того, что 3 ндфл — это действительно элементарный законный способ возвратить из госказны для себя любимого и своей семьи некоторую часть средств, которые ранее были потрачены на покупку жилья, обучение, лечение. Налоговые вычеты могут быть разных видов:

Но суть у всех их одна, именно на такое значение будет уменьшен размер налогооблагаемого дохода физлица. Простыми словами, в данном случае часть дохода не подвергается налогообложению.

Некую долю своей зарплаты (13%) мы перечисляем стране (т.н. подоходный налог либо НДФЛ). При этом законодательно предусмотрен возврат данных процентов при определенных расходах, к примеру, это может быть покупка жилья, расходы на обучение, лечение. Справка 3 ндфл собственно возврат средств и обеспечивает. Необходимо лишь подать данную форму в виде декларации в соответствующее налоговое учреждение по месту регистрации. Далее приведем наглядный пример того, во сколько может вылиться подобная экономия.

Пусть, в 2015 г. ежемесячная зарплата у Ивановой И.И. была 25000 руб. «на руки» девушка получала 21750 руб. Работодателем за год с ее зарплаты было удержано как подоходный налог:

3250 руб. * 12 месяцев = 39000 руб.

Предположим, что Ивановой И.И. в том же 2015 году была куплена квартира за 2 млн. В текущем 2015 году она вправе готовить декларацию по описываемой форме и подавать в налоговый орган за 2015 год. Таким образом, можно вернуть налог на 39000 руб. В 2015 году можно побеспокоиться о возвращении налога за год 2015. Подобным имущественным вычетом по форме 3-НДФЛ Иванова И.И. может пользоваться до тех пор, пока страна не вернет ей 260 тыс. рублей, ведь 13% от 2 млн. рублей составляет именно эту сумму.

Особенности получения налогового вычета ндфл 2015Вплоть до окончания 2015 года граждане имеют право на возвращение налогового вычета за год 2015-й. Единственное условие – доходы должны облагаться налогообложением по ставке в 13%. Уточним, пенсии, компенсационные выплаты, пособия, алименты в данную категорию не относят. Абсолютный перечень не подлежащих налогообложению доходов представлен в ст. 217 НК РФ.

Заполнение формы 3-ндфл, как и представление ее в соответствующий орган возлагается на самих граждан, а вот следят за применением, как стандартных, так и профессиональных вычетов бухгалтера, рассчитывающие заработную плату.

Напомним, что форма 3-ндфл – это, прежде всего, документ, посредством которого физлица отчитываются перед государством по налогу на доход (НДФЛ), а лишь затем инструмент для получения налогового вычета.

Налоги – неотъемлемая часть жизни практически любого человека. Об уплате некоторых их видов заботятся работодатели (в Пенсионный фонд, единый социальный, подоходный), о некоторых своевременно напоминают местные налоговые органы, присылая квитанции (на собственность, автомобиль).

А есть такие, которые граждане обязаны самостоятельно рассчитывать и оплачивать. Это налог, который физические лица оплачивают, получая доходы от самостоятельной деятельности. Их, как правило, получают:

Более подробный и развернутый список источников дохода приведен в Российском Налоговом Кодексе. Также в нем указаны все процентные ставки в каждом конкретном случае.

Для правильного расчета и оформления налога на доходы используется налоговая декларация 3-НДФЛ.

Особенности декларации и ее основные функцииЧто же это за бумага? Декларация 3-НДФЛ – финансовый документ, при заполнении которого рассчитывается сумма налога, которым облагаются некоторые виды доходов физических лиц. В незаполненном виде – это бланк, состоящий из нескольких страниц (включает 6 разделов и дополнительные листы, имеющие буквенные обозначения).

Обязательным к заполнению при любом конкретном случае является титульный лист (здесь необходимо заполнить две страницы), где налогоплательщик указывает основные данные о себе: фамилию, имя, отчество, период, за который исчисляется налог, и номер налоговой, в которую сдаются документы. Сведения из шестого раздела являются итоговыми, поэтому заполняются в любом случае.

В остальных разделах необходимо заполнить все соответствующие графы (согласно имеющимся справкам о доходах и оплатах) и сделать расчет всех необходимых сумм. Самостоятельно оформленная декларация 3-НДФЛ, образец заполнения которой предоставлен здесь же, сдается в налоговую по месту жительства.

Еще одна функция, которую выполняет данная декларация (наиболее привлекательная для граждан), — возможность расчета для дальнейшего получения социальных налоговых вычетов. В НК РФ предусмотрен ряд случаев, когда подоходный налог (только если он исчисляется по ставке 13%), взимаемый с каждого работающего, возвращается государством. Другой вариант реализации этого права – уменьшение налогооблагаемой базы на сумму, потраченную на обучение, лечение, приобретение жилья и др.

Продажа автомобиляВ обязательном порядке подается декларация 3-НДФЛ при продаже автомобиля, если он находился в собственности гражданина сроком до 3 лет. В данном случае учитывается стоимость продажи. Налог взиматься не будет, если:

При оплате налога в декларации заполняются разделы 1, 6, листы А, Е.

Налоговый вычет на обучениеЗаконодательством предусмотрен налоговый вычет на собственное обучение и детей. В каждом отдельном случае на такой вычет можно претендовать только единожды. Обратиться за его получением надо в году, следующем за оплаченным периодом обучения. Вместе с заполненной декларацией необходимо предоставить следующий пакет документов:

Данный социальный вычет оформляется не более чем на 120 тысяч рублей в год. Заполняется декларация 3-НДФЛ в данном случае так: разделы 1, 5 на листах А, Ж1, Ж2.

Налоговый вычет на лечениеЭтот вычет возможно получить при оплате своего лечения, супруга, родителей, ребенка до 18 лет. Список случаев, оплата которых будет возвращена, определен постановлением правительства № 201 от 19.03.2001. При этом понадобятся следующие документы:

В отдельных случаях, предусмотренных НК РФ, предоставляются: надлежащим образом оформленный рецептурный бланк, корешок путевки (при прохождении санаторно-курортного лечения).

Надо обязательно учесть, как заполняется декларация 3-НДФЛ в этом случае: раздел 1, листы А, Е, Ж1.

Налоговый вычет на приобретение жильяГраждане РФ до 2014 г. имели право один раз получить имущественный вычет при покупке жилья. Максимальная сумма для его расчета – 2 млн рублей. Если вся сумма не была выплачена за 1 год, то декларация должна была предоставляться до тех пор, пока вычет не будет погашен полностью. С 1 января 2014 г. этот вычет есть возможность получить несколько раз, но не выше означенной суммы.

В случае ошибочного указания суммы приобретенного жилья необходима уточненная декларация 3-НДФЛ, которая дополнительно сдается в налоговую инспекцию.

Обязательно понадобятся документы:

Заполняются все основные разделы и листы А, Ж1, И.

Налоговый вычет на благотворительностьНалоговым кодексом определяются случаи, когда физическое лицо может получить социальный вычет при оказании материальной помощи ряду организаций (полный список приводится в НК РФ). При этом размер вычета не должен превышать 25% от полученных доходов.

При обращении в налоговую инспекцию, помимо заполненной декларации, справки с места работы о начисленных налогах (2-НДФЛ), необходимо предоставить имеющиеся документы, подтверждающие факт перечисления средств (квитанции, выписки из банка, платежные поручения), и договор, согласно которому оказывалась материальная помощь на благотворительные цели.

Как подать декларациюДекларация 3-НДФЛ может подаваться как написанная от руки (все необходимые для заполнения разделы бланка можно получить в любой налоговой инспекции бесплатно или распечатать с официального сайта), так и заполненная в соответствующей программе (ее можно бесплатно скачать в свой компьютер), так и распечатанная. Возможна подача в электронном виде через Интернет.

Налогоплательщик может лично принести пакет документов и декларацию, а может за него сделать это его представитель.

Если гражданин проживает на значительном удалении от места прописки, то декларация 3-НДФЛ отправляется по почте с обязательным приложением описи отправляемых документов. Дата подачи будет определяться по штемпелю на отправлении.

При подаче копий документов налогоплательщик должен иметь при себе их оригиналы для сверки (за исключением лицензии учреждения, предоставляющего услуги, она, как правило, должна заверяться гербовой печатью синего цвета).

Сроки под ачи декларацииСроки, когда подается декларация 3-НДФЛ, установлены НК РФ:

В принятии декларации может быть отказано, если:

Рекомендуем заполнять налоговую декларацию 3-НДФЛ в онлайн сервисе НДФЛка

Вначале 2014 года была подана Налоговая декларация 3-НДФЛ на вычеты по расходам на покупку земельного участка и лечение. При этом не подавались документы на расходы по приобретению материалов на постройку дома датированные 2013 годом. Сумму налогового вычета по этой декларации уже получил.

Могу ли я сейчас до конца 2014 года подать корректировку декларации?

При подаче корректировке налоговой декларации 3-НДФЛ какие документы я прикладываю, только расходные документы на приобретение материалов или опять все документы подтверждающие расходы на приобретение земельного участка и лечение?

Нужно ли где-то в декларации указывать, что вычет в этом году уже получен?

(Еще нет голосов, оставьте первым)

Поделитесь ссылкой на вопрос

Вячеслав, здравствуйте.

Подача уточненной декларации предполагает, что предыдущая декларация не действительна.

Поэтому заполняете уточненную в точности как предыдущую, но дополняете пропущенные данные и прикладываете документы, к этим данным.

Режим работы своей инспекции уточняйте у них. На мой взгляд отнести декларацию Вы имеете право до конца 2014 года.

Здравствуйте!Подскажите пожалуйста.Я подал документы в налоговую по возврату 13% с уплаченных процентов по ипотеке в марте 2013 года (по ипотеке начал платить с января 2012).В ходе проведения проверки (в июне 2013 года) позвонили из налоговой и сказали,что воспользоваться вычетами по процентам смогу только в том случае,если воспользуюсь имущественным вычетом (в декларации я указал только сумму уплаченных процентов).Я им ответил,что не хочу пользоваться имущественным вычетом,а мне посоветовали подать уточненную декларацию.Я этого не сделал, т.к не хотел пользоваться.И ждал из налоговой ответа о невозможности предоставления вычета по процентам.Однако, в итоге в июле мне пришла сумма вычета по уплаченным процентам.Я позвонил в налоговую (в августе 2013), где мне сказали,что я подал все документы "для запуска процедуры возврата имущественного вычета" (дословно цитирую специалиста из налоговой).Однако, я попросил их объяснить как я могу теперь этот возврат обнулить,чтобы в базах данных налоговой значилось что я не пользовался имущественным вычетом.мне сказали,чтобы я подал уточненную декларацию "нулевую" и вернуть в бюджет через банк, возвращенные мне деньги по коду окато и кбк.Подскажите,налоговая обоснованно "запустила процедуру возврата имущественного вычета", даже если я их не запрашивал? Скажите,такой порядок возврата обратно денег в бюджет возможен?К сожелению я не сделал описи документов, которые отправил в первой декларации.Квартиру купили в 2011 году (в декабре),стоимость 3200000,доля 1/2, общая долевая собственность.

Интересно, как это вы собираетесь и воспользоваться вычетом, и в базах НИ остаться невоспользовавшимся?

налоговая обоснованно "запустила процедуру возврата имущественного вычета", даже если я их не запрашивал?

Запрашивали-запрашивали! Без декларации вам бы никто вычет с %% не предоставил.

Подав декларацию о вычете с %%, вы начали использовать своё право на получение налогового вычета.

Другого шанса не будет. Нельзя получить вычет с процентов и оставить за собой право получать вычет с другой сделки.

Если в НИ согласны "обнулить" возврат по %% и вас это устраивает, то верните деньги и ждите другого случая.

Но не факт, что он у вас будет. Вам в любой момент смогут отказать в вычете на том основании, что вам его уже предоставляли,

а вы "сами отказались". Лучше подайте уточнённую декларацию и получайте полный вычет по сделке, т.е. со своей доли %%-ов и ещё с 1 млн. по квартире.

Или ждите, когда закон изменится в вашу пользу.

Успеха!

Интересно, как это вы собираетесь и воспользоваться вычетом, и в базах НИ остаться невоспользовавшимся?

Запрашивали-запрашивали! Без декларации вам бы никто вычет с %% не предоставил.

Подав декларацию о вычете с %%, вы начали использовать своё право на получение налогового вычета.

Другого шанса не будет. Нельзя получить вычет с процентов и оставить за собой право получать вычет с другой сделки.

Если в НИ согласны "обнулить" возврат по %% и вас это устраивает, то верните деньги и ждите другого случая.

Но не факт, что он у вас будет. Вам в любой момент смогут отказать в вычете на том основании, что вам его уже предоставляли,

а вы "сами отказались". Лучше подайте уточнённую декларацию и получайте полный вычет по сделке, т.е. со своей доли %%-ов и ещё с 1 млн. по квартире.

Или ждите, когда закон изменится в вашу пользу.

Успеха!

У нас в налоговой сидят ещё те специалисты.Много слышал жалоб от других людей.Я в декларации указал сумму процентов,неужели не понятно было из моих документов (как мне говорят в налоговой я предоставил все документы),что Я прошу только вычет по процентам. Тогда надо было вернуть мне документы обратно с отказом в вычете в связи с тем,что надо вначале воспользоваться имущественным вычетов по покупке квартиры!разве не так должно быть.

Налогообложение в отраслях: Налогообложение договоров: Виды налогов: