Рейтинг: 4.1/5.0 (1833 проголосовавших)

Рейтинг: 4.1/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

Смена реквизитов организации – обычная практика. При этом, процедура не предполагает открытия (регистрации) нового юридического лица. Все взаимоотношения с контрагентами сохраняются.

Равно сохраняются и все условия ранее подписанных договоров. Единственное, что необходимо будет сделать при изменении регистрационных реквизитов – это поставить об этом партнеров и контрагентов.

Так как юридический адрес относится к реквизитам, при его смене, уведомление также рассылается. Данная мера необходимо не только партнерам и контрагентам. Она необходима и самой компании.

Более того, данная мера является обязанностью. Эта обязанность прописана в законодательных актах Российской Федерации.

Данная статья посвящена составлению, написанию и подаче данного документа. После ее прочтения будет можно бесплатно получить образцы и примеры таких писем.

Суть и содержание письма

Данный документ должен быть адресован. Для этого нем необходимо указывать конкретного адресата. Для этого нужно прописать название компании-адресата. Естественно, необходимо определить организацию-автора.

Среди необходимых атрибутов письмо должно содержать дату написания и исходящий номер. этот номер прописывается в соответствии с регистрационным. Тот в свою очередь указывается в журнале исходящей корреспонденции.

В тексте нужно указать о том, что был изменен юридический адрес, либо другие реквизиты. Но этого недостаточно. Кроме того, очень важно привести новый адрес. Он должен быть указан правильно и полностью. Но и это еще не все. Самое главное – указывается дата, начиная с которой прежние реквизиты считаются недействительными. Значит, с этого числа в силу вступают уже новые.

Письмо должно быть подписано руководителем предприятия-отправителя. Данная подпись должна быть заверена оригинальной печатью компании. Пишется уведомление на «фирменном» бланке организации.

В данном документе должна быть «шапка» она располагается в верхнем правом секторе листа. Левый верхний сектор оставляется для проставления отметок о входящей и исходящей регистрации адресата и отправителя соответственно.

Название прописывать не обязательно. Поэтому, сразу после «шапки» располагают непосредственно текст. О его содержании было рассказано ранее. Стиль текста должен быть деловой. Форма письма – свободная.

Под текстом слева пишется должность руководителя компании-отправителя, который будет ставить подпись. Кроме должности указывают название организации. Напротив, справа проставляются подпись и печать. Подпись должна быть расшифрована. Для этого указывают Фамилию и Инициалы подписывающего.

Ниже расположен типовой бланк и образец письма об изменении юридического адреса вариант которого можно скачать бесплатно.

![]() Письма об изменении юридического адреса

Письма об изменении юридического адреса

Письмо о смене реквизитов – документ, который является одним из видов деловой переписки на предприятии. Необходимость написания данного документа появляется в случае внесения изменений в учредительные документы предприятия.

Реквизиты предприятия являются обязательным условием заключенного договора. В связи с этим, необходимо проинформировать всех контрагентов и кредиторов относительно их смены. Данная обязанность, касающаяся информирования контрагентов предусмотрена Гражданским Кодексом Российской Федерации.

Письмо о смене реквизитов составляется в одинаковом для всех контрагентов, а так же кредиторов предприятия виде, независимо от их деятельности и форм собственности. Документ в обязательном порядке должен быть заверен юридически.

Письмо о смене реквизитов предполагает отображение следующей информации:

В тексте письма целесообразно упомянуть, что изменение реквизитов ни в коем случае не влечет за собой изменения прав и обязанностей сторон или же иных положений ранее заключенного договора. Так же сделать пометку о недействительности старых реквизитов с конкретного числа. Данная информация служит мерой предосторожности, для возможных разногласий между контрагентами.

Письмо о смене реквизитов не имеет специализированного бланка написания. В связи с этим, данный документ составляется на фирменном бланке предприятия либо в письменном, либо в электронном виде. При этом используется произвольная форма написания в официально-деловом стиле. Документ может быть доставлен до контрагентов в виде почтового письма (желательно с пометкой о получении), факса или же посредством электронной почты.

Письмо о смене юридического адреса образец

Письмо о смене реквизитов пример и правила составленияЗаранее благодарна! Здравствуйте! Можно написать просим вас рассмотреть возможность предоставления дополнительной скидки при страховании (название организаций) в связи с тем, что названные организации составляют единый холдинг. Здравствуйте! Можно написать сообщаем вам, что при организации погрузки и отправке вагонов с вашей продукцией возникли дополнительные расходы. Можно почти всё оставить, изменив начало сообщаем вам, что в нашей компании разработана новая информационная система.

Спасибо! Обязательные правила для поставщиков работающих с магазинами. Ведь если договор уже заключен, и он не предусматривает повышение цены в связи с инфляцией, то вряд ли вы имеете право настаивать на повышении расценок. Так как они (поставщики) не дали нам конкретные цены на их товары, что их цены завышены.

Необходимость написания данного документа появляется в случае внесения изменений в учредительные документы предприятия. Приводятся конкретные детали о мероприятии (о времени, месте и условиях), имеющие целью привлечь к участию получателя письма. Подскажите пожалуйста, как правильно составить письмо в службу безопасности покупателей о том, что в нашей организации работал сотрудник.

Часто вышестоящая организация направляет в подчиненные ей отдельные положения законодательных и иных нормативных правовых актов с рекомендациями по их применению. Учебный центр папка приглашает вас принять участие в семинаре по теме перспективы налогового администрирования крупнейших налогоплательщиков. Товар должен быть расформирован по полетам и подписан в соответствии с указанным количеством в накладной. В противном (как-то корректно нужно заменить это слово) случае будет подано на вас рапорт. Я это к тому, что вам нет нужды разбираться в тонкостях отличий одного вида письма от другого. Вскоре он стал продавать эту же продукцию, но также от имени нашей фирмы.

Подскажите, нужно ли извещать внебюдж. фонды о смене юр. адреса ООО. Если у кого образец письма такого. спасибоНе нужно никого извещать. Данные дойдут сами. Да и самописные заявления у вас никто не примет, так как в свои базы фонды могут вносить информацию только на основании сведений содержащихся в госреестре. Если вы уже сменили адрес, то примерно через месяц позвоните в фонды по новому месту нахождения и уточните пришли на вас сведения или нет, если скажут что пришли, то нужно до них проехать и получить уведомления о постановке на учет.

Герда Гений (83127) 2 года назад

При смене юридического адреса с большой долей вероятности вам предстоит перерегистрация и в фондах: ПФР, ФОМС и ФСС.

Для организаций не установлена обязанность по уведомлению внебюджетных фондов об изменении адреса. По законодательству фонды должны перерегистрировать вас самостоятельно на основании полученных от налогового органа сведений из ЕГРЮЛ о вашем "переселении".

Но на практике случается, что фонды затягивают с перепостановкой на учет. В то же время все соответствующие взносы вы должны платить вовремя, а для этого после переезда требуются реквизиты новых отделений фондов, куда нужно перечислять платежи и отчитываться. Поэтому будет совсем нелишним и здесь взять инициативу в свои руки.

Навестите отделения каждого из фондов по прежнему месту регистрации и сами оповестите их о смене местонахождения заявлением в произвольной форме с просьбой снять с учета и выдать открепительный талон.

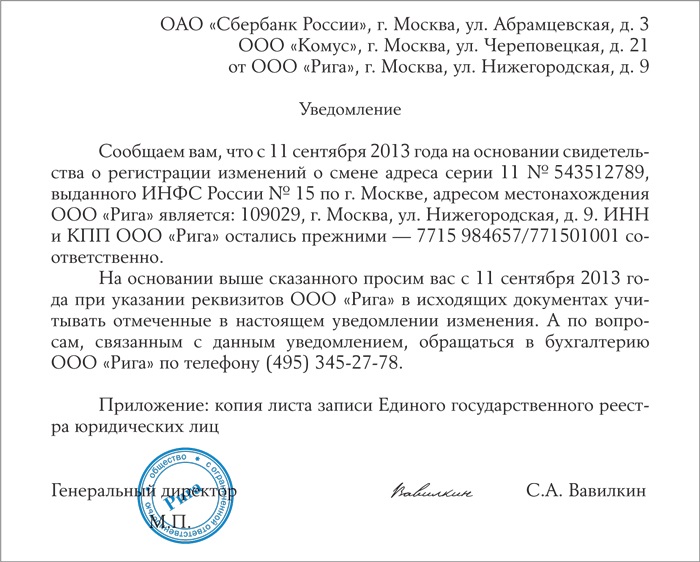

г. Москва 1 сентября 2009 г.

Просим вас снять с учета нашу организацию Общество с ограниченной ответственностью "Конкорд" в связи со сменой адреса местонахождения с 105215, г. Москва, Сиреневый бульвар, д. 31 на 107207, г. Москва, ул. Алтайская, д. 8 и выдать на руки открепительный талон.

Генеральный директор ООО

ООО "Конкорд" "Конкорд" Васенцов Васенцов Д. Ю.

А затем посетите новые отделения фондов, подав в них заявление с просьбой о постановке на учет и выдаче извещения страхователя.

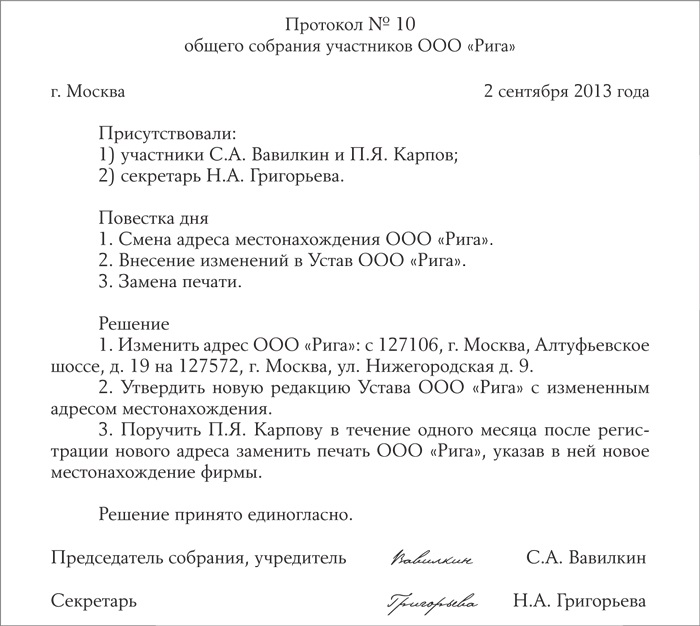

Протокол о смене юридического адреса: образец для скачиванияНа нашем сайте вы можете бесплатно скачать форму письма о смене юридического адреса, получить бесплатную юридическую консультация, а также задать вопросы другим пользователям в комментариях.

Для составления протокола о смене юридического адреса всем участникам общества необходимо встретиться на собрании, вынести на рассмотрение данный вопрос и принять относительно него решение. Зачастую к моменту собрания учредителей, юристы уже подготавливаю необходимый пакет документов, в которых содержатся сведения о новом адресе, предварительный проект внесения изменений в учредительные документы. Процедура осуществления заключения по рассматриваемому на собрании учредителей вопросу происходит в соответствии с регламентом организации. В результате принятого решения составляется протокол.

В образце протокола о смене юридического адреса должно быть указано название организации, место нахождения, форма встречи и проведения, дата и место исполнения, повестка дня, число голосов, принятые решения, подписи. Протокол обязательно подписывается всеми участниками ООО. Законодатели не предъявляют особых требований к оформлению протокола. Зачастую н должен соответствовать основным условиях делопроизводства.

Если были приняты какие-либо другие решения, которые не затрагивают перемены адреса юридического лица, то они заносятся в отдельный протокол.

Решение о смене юридического адреса: бланк для скачиванияАдрес юридического лица заносится в единый государственный реестр юридических лиц для возможности связи с ними. Решение о перемене адреса принимается на собрании учредителей, либо единолично - при одном собственнике организации.

Смена адреса оформляется в письменном виде путем оставления протокола или бланка решения о смене юридического адреса. Выбирается новый адрес, выносится на рассмотрение проект необходимых документов, оплачивается государственная пошлина. В решении указывается новый выбранный участниками юридического лица адрес обязательно должен присутствовать пункт об утверждении адреса и новой редакции устава, либо изменений к нему а также решение зарегистрировать все эти изменения в едином государственном реестре юридических лиц.

Решение подписывает председательствующий участник общества и специалист, составивший решение в письменном виде, а при единоличном собственнике - только им и секретарем.

На основании решения вносятся соответствующие изменения в устав организации (как в новой редакции, так и на отдельном листе, подшитом к старому уставу).

После внесения новых сведений, данные о смене адреса юридического лица регистрируют в инстанциях.

Письмо о смене юридического адреса: форма для скачиванияОсновным документом при заключении договоров с организациями являются реквизиты. Если меняется какой-либо пункт в карточке партнера, то необходимо уведомить всех контрагентов и партнеров.

В письме о форме смены юридического адреса указываются: наименование организации, которой направлено письмо получатель письма (руководитель, ответственное лицо), сначала старый, а потом новый адрес юридического лица текст с указание приятия решения о перемене адреса дата составления примерная дата, когда будет выслано дополнительное соглашение к основному договору с новыми реквизитами подпись и должность лица, составившего письмо (в основном это бухгалтер, менеджер).

Обязательно необходимо указать, что изменение адреса не изменяет права и обязанности обеих сторон и конкретную дату, когда прекращает действовать старый адрес.

При информировании контрагентов и партнеров важно быстро среагировать и разослать письма вовремя, чтобы не переделывать в последующем документы по нескольку раз.

Также уведомление о перемене адреса надо послать управление статистики и внебюджетные фонды. Законом не предусмотрен срок, однако это стоит сделать как можно быстрее.

Образцы по теме: Уведомление. Юридическое лицо

УведомлениеСообщаем вам, что с 1 сентября 2009 г. на основании Свидетельства о постановке на налоговый учет серии 11 N 123456789, выданного МИФНС России N 46 по г. Москве, адресом местонахождения ООО "Конкорд" является: 107207, г. Москва, ул. Алтайская, д. 8.

В связи с изменением адреса местонахождения с 1 сентября 2009 г. КПП ООО "Конкорд" изменен на 777901001.

ИНН ООО "Конкорд" остался прежним (7775435461).

Просим вас с 1 сентября 2009 г. при указании реквизитов ООО "Конкорд" в исходящих документах учитывать указанные в настоящем Уведомлении изменения.

Копии подтверждающих документов об изменениях в адресе местонахождения и КПП предоставляются по требованию.

По всем вопросам, связанным с настоящим Уведомлением, просим обращаться в бухгалтерию ООО "Конкорд" по телефону: (495) 123-45-67.

Письмо о смене реквизитовПонедельник, 21 Октябрь, 2013

Письмо о смене реквизитов – документ, который является одним из видов деловой переписки на предприятии. Необходимость написания данного документа появляется в случае внесения изменений в учредительные документы предприятия. СКАЧАТЬ ФАЙЛ

Реквизиты предприятия являются обязательным условием заключенного договора. В связи с этим, необходимо проинформировать всех контрагентов и кредиторов относительно их смены. Данная обязанность, касающаяся информирования контрагентов предусмотрена Гражданским Кодексом Российской Федерации.

Письмо о смене реквизитов составляется в одинаковом для всех контрагентов, а так же кредиторов предприятия виде, независимо от их деятельности и форм собственности. Документ в обязательном порядке должен быть заверен юридически.

Письмо о смене реквизитов предполагает отображение следующей информации:

В тексте письма целесообразно упомянуть, что изменение реквизитов ни в коем случае не влечет за собой изменения прав и обязанностей сторон или же иных положений ранее заключенного договора. Так же сделать пометку о недействительности старых реквизитов с конкретного числа. Данная информация служит мерой предосторожности, для возможных разногласий между контрагентами.

Письмо о смене реквизитов не имеет специализированного бланка написания. В связи с этим, данный документ составляется на фирменном бланке предприятия либо в письменном, либо в электронном виде. При этом используется произвольная форма написания в официально-деловом стиле. Документ может быть доставлен до контрагентов в виде почтового письма (желательно с пометкой о получении), факса или же посредством электронной почты.

Смена юридического адреса27.11.2013 | У юриста Для печати

Зачастую идея изменить юрадрес фирмы появляется в результате острой необходимости, а не из-за блажи руководства. Вне зависимости от обстоятельств, толкнувших руководство на данный шаг, главное - определиться с новым адресом и понять, придется менять инспекцию или нет. Ведь от этого зависит порядок действий фирмы, регистрирующейся по новому адресу.

У любой организации существует юридический адрес, который указывается в документах при регистрации фирмы и вносится в ЕГРЮЛ. Но с течением времени может возникнуть необходимость данный адрес сменить. Причины, которые подводят руководство организации к совершению данного действия, могут быть разнообразны. Например, перевод бизнеса в другой регион или город переезд в другой офис (истек срок аренды помещения, приобретен собственный офис и т. п.) желание сменить налоговую нынешний адрес внесен в список адресов массовой регистрации и т. д.

Несмотря на обширный список причин смены адреса, действия по его изменению четко регламентированы. Однако и они могут различаться в зависимости от того, происходит или нет смена ИФНС.

Подготовка документовВ организации, после определения нового адреса проводится общее собрание участников (если в обществе один участник, то оформляется его решение). По итогам собрания оформляется протокол о смене юридического адреса. В протоколе в обязательном порядке отражается следующая информация:

Протокол подписывается председателем и секретарем собрания (участниками общества).

После оформления протокола (решения) в течение трех рабочих дней в инспекцию подается пакет бумаг, в который входят:

Итак, все документы собраны, и теперь их необходимо подать в инспекцию. Заявитель (уполномоченное лицо) может предаставить документы лично либо направить их почтовым отправлением с объявленной ценностью и описью вложения. Инспектор должен составить расписку с описью бумаг, которая является подтверждением того, что документы сданы.

Инспекция не меняетсяВ течение пяти дней после получения бумаг на изменение адреса инспекция вносит изменения в ЕГРЮЛ. На шестой день после подачи заявления налоговая выдает лист записи ЕГРЮЛ, который заменил свидетельство о регистрации изменений (приказ ФНС России от 13 ноября 2012 г. № ММВ-7-6/843) и новый устав (изменения к нему). Налоговая самостоятельно сообщает о смене обществом адреса в ПФР, ФСС и Росстат.

Организация, получив лист записи ЕГРЮЛ и устав, должна заменить печать и внести соответствующие изменения в бланки и иные документы. Также фирма уведомляет о смене адреса банк, в котором открыт расчетный счет. Как правило, для этого, необходимо лишь обратиться в банк, предаставить документы, подтверждающие смену адреса, после чего заверить новую банковскую карточку с образцами подписи.

Контрагентам направляется письмо, в котором должно содержаться примерно следующее:

Сообщаем вам, что с 10 октября 2013 г. юридическим адресом ООО Новые технологии является: 115358, г. Москва, ул. Вавилова, д. 25, корп. 1.

К письму прилагаются копии листа записи ЕГРЮЛ и устава (изменений к нему).

Переезд в другую налоговуюЕсли со сменой адреса меняется и налоговая, то перед оформлением документов лучше всего провести предварительную сверку расчетов с бюджетом. Она поможет выявить расхождения между данными общества и налоговой. Тем более при обнаружении переплаты ее проще будет вернуть в старой инспекции, чем в новой.

Чтобы инициировать сверку, в инспекцию подается заявление в произвольной форме, но в нем обязательно указывается: наименование организации, ИНН, КПП, КБК налогов и сборов для проведения сверки и период, за который следует подтвердить расчеты. Получив заявление, инспекция в течение пяти рабочих дней формирует акт сверки и выдает его заявителю либо направляет по почте. При совпадении информации, содержащейся в акте, с данными фирмы документ подписывается без разногласий.

Если данные все же расходятся, то акт подписывается с разногласиями и возвращается в инспекцию вместе с копиями неотраженных деклараций (расчетов) и платежек. После проверки и исправления ошибок налоговая опять формирует акт и передает в организацию, он подписывается, если фирма согласна с содержащейся в нем информацией. Однако инспекция может настаивать на достоверности своих данных, тогда акт сверки лучше не подписывать.

По окончании сверки в инспекцию подается сформированный пакет документов. Она вносит изменения и выдает лист записи ЕГРЮЛ. С этого момента организация считается снятой с налогового учета. Далее инспекция направляет регистрационное дело по новому местонахождению организации, то есть в налоговую, где ее поставят на учет. Постановка производится в течение одного рабочего дня после получения бумаг. При этом днем постановки на учет будет являться дата внесения изменений в ЕГРЮЛ. Обществу выдается (направляется по почте) свидетельство о постановке на учет с новым КПП, а ИНН не меняется.

Оповещение фондов и органов статистики об изменении адреса осуществляет налоговая. А фирма уведомляет банк и партнеров.

О.В. Шабайкина, юрист

смена адреса юридическогоПрочитал все ветки касательно смены юр.адреса, но не нашел точно сформулированных действий в необходимом порядке. Давайте я попробую описать, а Вы меня поправите если я ошибся.

Самим предстоит переезд из Центрального р-на с Октябрьский, сегодня заключаю новый договор аренды в Октябрьском, завтра пишу письмо арендодателю в Центральном об расторжении договора аренды.

Далее пишу письмо-уведомление в оба исполкома о смене места нахождения организации.

Далее в ФСЗН получаю новый сертификат открытого ключа. (В налоговой ключ менять не надо вроде как. )

Рассылаю письма всем контрагентам о смене юр.адреса с кем имеются текущие договора.

При желании вношу изменения в устав.

Дело в том, что в подобной ситуации есть всего лишь 2 безопасных законных варианта действий:

1) сменить юридический адрес путем внесения изменений в устав;

2) создать обособленное подразделение по месту фактического ведения деятельности.

Помимо привлечения к налоговой ответственности по ст.ст. 116. 126 НК РФ, в данном случае возможно привлечение и к административной ответственности по п. 3 статьи 14.25 и п. 1 ст. 15.6 КоАП РФ. Основанием для этого может послужить вывод налоговой инспекции о том, что по фактическому местонахождению организации должно быть создано обособленное подразделение. Подробнее об ответственности и рисках – в статьях.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия.

1. Статья. Что предпринять, если у инспектора появились претензии к юридическому адресу вашей компании

Как налоговики узнают о несовпадении адресов

У налоговиков есть несколько источников, из которых они с достоверностью могут узнать, что компания по своему юридическому адресу не работает. Причем риски попасть под любой из возможных вариантов примерно одинаковы. Инспекторы могут использовать все способы одновременно.

Из почтовой корреспонденции. Налоговики отправляют запросы и требования только по юридическому адресу компании. Эти документы налоговики обязаны направлять заказным письмом с уведомлением о вручении. Письмо считается полученным организацией спустя шесть рабочих дней, и не важно, было ли оно по факту вручено представителю компании (п. 4 ст. 31 НК РФ ). Если по юридическому адресу компания деятельность не ведет и корреспонденцию не забирает, то почта укажет это в уведомлении и отошлет письмо обратно в ИФНС. Когда инспекторы получают обратно письма с отметками «организация выбыла», это для них первая ласточка — компания подозрительная.

В ходе рейдов. Сейчас на местах среди инспекторов стали популярны личные визиты в офисы по юридическому адресу. Как правило, такие походы устраиваются не во все подряд компании, а в те, от которых возвращаются письма. А также у которых резко меняются поступления по налогам. Например, когда компания платила налоги, платила, а потом резко прекратила, в результате поступления несколько месяцев остаются нулевыми.

Инспекторы приглашают совершать визиты и представителей банка, в котором у компании открыт счет. И если окажется, что ее нет по юридическому адресу, то налоговики будут настаивать на расторжении договора банковского счета. Банкиры, как правило, не отказываются от рейдов. Выявлять клиентов с сомнительной репутацией от них требует Центробанк.

На проверках. Обнаружить несоответствие адресов налоговики могут в ходе выездной проверки, когда отправятся по адресу регистрации компании и не найдут никого из ее представителей.

Из документов контрагентов, Интернета и т. д. Узнать о несовпадении фактического и юридического адресов налоговики могут при проверке контрагента. Например, увидев в договоре реквизиты компании, где названы оба адреса. Или в счете-фактуре, где в строках2а. 6а поставщики указали оба адреса. Могут запросить данные у собственника помещения о том, заключен ли договор аренды.

Также двойной адрес или фактический вместо юридического иногда бывает на упаковках продукции, в объявлениях, на сайте самой компании.

Что сделают налоговики, когда обнаружат несовпадение адресов

Обнаружив, что по адресу государственной регистрации компания свою деятельность не ведет, инспекторы должны ликвидировать компанию. Но это конечная цель, чтобы до нее добраться, инспекторам нужно провести еще ряд мероприятий (см. также схему ниже). И тут мы должны сказать, что на практике у налоговиков почти никогда не получается ликвидировать организации по причине несовпадения юридического и фактического адресов. Это признает в своих документах и ФНС. Причина в некачественной подготовке доказательств, поэтому руководство намерено лично проверять подготовку к суду.

Ликвидировать по суду можно только действующую компанию. То есть ту, которая за последние 12 месяцев отчитывалась в ИФНС и проводила через расчетный счет операции. Иначе налоговики могут самостоятельно исключить компанию из ЕГРЮЛ в административном порядке как недействующую.

Итак, что инспекторы обязаны сделать перед судом. Во-первых, собрать доказательства, что связь с компанией по юридическому адресу невозможна, то есть отправленные письма возвращаются. С этим налоговики вполне справляются. А вот дальше у них начинаются сложности. Они обязаны направить уведомление в адрес компании, что ее ликвидируют, если она не изменит свой адрес на достоверный. Причем опять же по юридическому адресу. Понятно, что письмо снова вернется, поэтому для подстраховки ФНС рекомендует инспекторам одновременно отправлять уведомления домой учредителям и директору.

Кроме того, инспекторы будут искать доказательства того, что компания действующая. А увидеть это они смогут по банковским выпискам и отчетности.

И вот если с компанией так и не удастся связаться или заставить внести изменения в ЕГРЮЛ, то инспекторы будут подавать иски о ликвидации организации. Пленум ВАС РФ подтвердил право инспекторов подавать в суд заявления о ликвидации компаний с недостоверным адресом (постановление от 30 июля 2013 г. № 61 ). Но отсутствие компании по юридическому адресу — это устранимое нарушение и не безусловное основание для ликвидации(постановление ФАС Центрального округа от 27 марта 2014 г. № А64-2674/2013 ). Между тем помешать компании спокойно работать могут и другие последствия. О них расскажем в следующем разделе статьи.

Чем еще грозит недостоверный адрес

Ликвидация через суд — дело сложное, поэтому налоговики будут пытаться другими способами вынуждать компанию унифицировать фактический адрес с юридическим. А это повлечет за собой неприятные последствия. Во-первых, закрытие расчетного счета. У инспекции есть данные всех банковских счетов компании. И в течение 10 календарных дней после того, как они обнаружат отсутствие офиса компании по юридическому адресу, сообщат об этом в банк. А он в свою очередь может расторгнуть договор, если клиент не сообщает свой настоящий адрес. Такое право подтверждает и Президиум ВАС РФ (постановление от 27 апреля 2010 г. № 1307/10 ).

Банк вправе через суд закрыть счет компании, если она не сообщает достоверный адрес.

Во-вторых, неисполнение требований инспекции, так как их все равно налоговая будет отправлять на юридический адрес, даже если будет знать, что компании фактически там нет. В результате, например, за непредставление каждого документа будет штраф — 200 руб. (ст. 126 НК РФ ). Сумма может оказаться существенной, если объем затребованных по почте документов был велик.

В-третьих, отказ в вычете НДС. В счете-фактуре должен быть отражен адрес покупателя из учредительных документов (подп. 2 п. 5 ст. 169 НК РФ. п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137 ). Из-за наличия двух адресов поставщик может по ошибке привести в счете-фактуре фактический, а не юридический адрес покупателя. Тогда есть риск, что инспекция на проверке откажет ему в вычете НДС.

В-четвертых, всеобщая огласка. Сразу после выявления факта недостоверности юридического адреса инспекция вносит эти сведения в специальную открытую базу на своем сайте nalog.ru. Путь к данному сервису: Электронные сервисы > Проверь себя и контрагента > Сведения о юридических лицах, связь с которыми по указанному ими адресу(месту нахождения), внесенному в ЕГРЮЛ, отсутствует. Попав в такую базу, у компании возникает риск, что потенциальный контрагент посчитает ее недобросовестной и откажется от сотрудничества.

Какие возможны штрафы

По закону у организации есть три рабочих дня на то, чтобы уведомить налоговиков о переезде в другой офис (ч. 5 ст. 5 Федерального закона от 8 августа 2001 г. № 129-ФЗ ). Поэтому, обнаружив нестыковку в адресах, налоговики оштрафуют директора на 5000 руб. (ч. 3 ст. 14.25 КоАП РФ ). Основание — непредставление сведений о юридическом лице в регистрирующую инспекцию.

Кроме того, если компания ведет деятельность по адресу, отличному от юридического, налоговики могут оштрафовать ее на 200 руб. за несвоевременную сдачу в ИФНС сообщения о создании обособленного подразделения по форме № С-09-3-1 (п. 1 ст. 126 НК РФ. письмо ФНС России от 27 февраля 2014 г. № СА-4-14/3404 ). Ведь факт пребывания по другому адресу они расценивают как работу в дополнительном офисе. А обособленное подразделение надо ставить на учет в инспекции в течение месяца с даты его создания (подп. 3 п. 2 ст. 23. п. 4 ст. 83 НК РФ). Одновременно руководителю компании могут назначить штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ ).

О создании обособленного подразделения компания должна сообщить в инспекцию в течение одного месяца со дня его создания.

Не исключено, что вместо штрафа в сумме 200 руб. контролеры попытаются наказать компанию на 10 000 руб. (ч. 1 ст. 116 НК РФ ). Но обжаловать этот штраф можно в УФНС, поскольку он связан с непредставлением в инспекцию заявления о постановке на учет обособленного подразделения. Но сейчас вместо заявления налоговикам достаточно выслать сообщение об открытии подразделения (п. 4 ст. 83 НК РФ ). Поэтому можно сделать вывод, что такой штраф в отношении допофиса неправомерен. Однако за ведение деятельности через незарегистрированное подразделение инспекторы могут оштрафовать компанию на 10 процентов от полученных доходов (но не менее 40 000 руб.). По этому же поводу

2. Статья. Если юридический адрес не совпадает с фактическим

Если организация ведет деятельность по другому адресу, чем указано в учредительных документах, налоговая инспекция может это воспринять как создание обособленного подразделения. Кроме того, при наличии двух адресов существует вероятность, что отправленная важная корреспонденция (требование об уплате налога или о представлении документов в налоговую инспекцию, акт налоговой проверки и т. д.) не дойдет до организации вовремя или она не получит ее вовсе (как в рассматриваемом случае). В дополнение к этому руководителя могут оштрафовать за представление недостоверных сведений о юридическом лице.

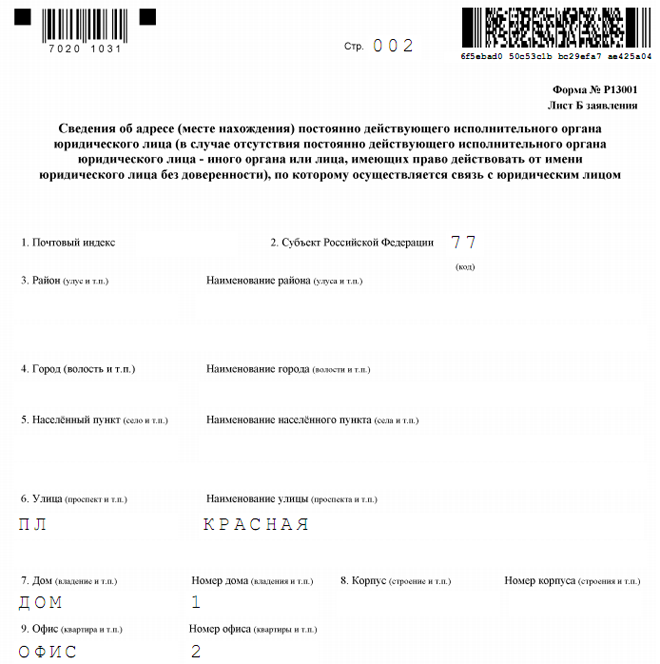

Прежде чем рассматривать нежелательные последствия, выясним, что означает «юридический» или «фактический адрес». В гражданском законодательстве нет таких понятий. Однако есть термин «место нахождения юридического лица», под которым понимается место нахождения постоянно действующего исполнительного органа организации на момент ее регистрации, а если он отсутствует – иного органа или лица, имеющего право действовать от имени общества без доверенности (п. 2 ст. 54 ГК?РФ ). Этот адрес указывается в Едином государственном реестре юридических лиц и в учредительных документах организации. Именно его и подразумевают под юридическим адресом. Соответственно, говоря о фактическом адресе, имеют в виду адрес, по которому организация действительно находится и осуществляет предпринимательскую деятельность. Чем же грозит наличие двух адресов?

1.?Ведение деятельности по адресу, отличному от места нахождения, указанного в учредительных документах, может быть приравнено к созданию обособленного подразделения. Многие не придают этому значения, справедливо считая, что при упрощенной системе можно иметь обособленные подразделения, а значит, принудительного перехода на общий режим из-за наличия двух адресов не будет. Так и есть. Однако если организация не известит налоговую инспекцию о создании обособленного подразделения, то инспекция, узнав об этом спустя месяц, вероятно, начислит штрафы.

Напомним, что согласно подпункту 3 пункта 2 статьи 23 НК?РФ налогоплательщики обязаны письменно сообщить в налоговую инспекцию об обособленном подразделении в течение одного месяца со дня его создания. Если этого не сделать, организации могут начислить штраф в размере 50 руб. (п. 1 ст. 126 НК?РФ ), а должностных лиц привлечь к административной ответственности, при которой штраф составляет от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ ).

В течение одного месяца со дня создания подразделения организация должна встать на учет в налоговой инспекции по месту его нахождения (п. 4 ст. 83 НК?РФ ). За несвоевременную подачу заявления могут оштрафовать:

–?организацию – на 5000 руб. (если просрочка составила 90 календарных дней и меньше) или на 10 000 руб. (если просрочка – более 90 календарных дней);

–?руководителя – в размере от 500 до 1000 руб.

Если же налоговые органы докажут, что организация не просто опоздала подать заявление, а уклонялась от постановки на учет, с руководителя могут взыскать от 2000 до 3000 руб. (п. 2 ст. 15.3 КоАП РФ ). Размеры штрафов для организации в этом случае будут такими:

–?10% доходов от деятельности, продлившейся не более 90 календарных дней без постановки на учет по месту нахождения обособленного подразделения, но не менее 20 000 руб. (п. 1 ст. 117 НК?РФ );

–?20% доходов от деятельности, продлившейся более 90 календарных дней без постановки на учет по месту нахождения обособленного подразделения, но не менее 40 000 руб. (п. 2 ст. 117 НК?РФ ).

Заметим, вставать на учет по месту нахождения обособленного подразделения не нужно, если организация по другим основаниям состоит на учете в налоговых органах на территории муниципального образования, где создано подразделение (п. 4 ст. 83 НК?РФ ). Значит, если фактический адрес организации подведомственен налоговой инспекции, в которой организация уже состоит на учете, привлечь ее к ответственности по статьям 116 и 117 НК?РФ (руководителя – по статье 15.3 КоАП РФ) нельзя.

2.?Неполучение корреспонденции. Здесь все зависит от того, насколько важным было письмо, которое пришло на юридический адрес организации. В рассматриваемом случае компания не получила требование об уплате задолженности по налогу. Это привело к тому, что операции по счету были приостановлены.

На адрес, указанный в учредительных документах, могут присылать письма не только налоговые инспекции, но и внебюджетные фонды, другие государственные органы, а также контрагенты. Ведь именно такой адрес должен быть указан в большинстве официальных документов общества. Чтобы избежать неприятностей, советуем хотя бы наладить контакт с лицами, находящимися по вашему юридическому адресу. Допустим, заключить с ними договор, согласно которому за определенную плату они бы своевременно пересылали полученную корреспонденцию на ваш фактический адрес. Тогда обо всех важных событиях вы будете узнавать вовремя, а большинство неприятностей удастся избежать.

3.?Взыскание штрафа с руководителя организации за представление недостоверных сведений. Согласно пункту 3 статьи 14.25 КоАП РФ подача недостоверных сведений о юридическом лице в регистрирующий орган влечет предупреждение или взыскание штрафа с руководителя в размере 5000 руб. При этом недостоверными сведениями считаются неточности и искажения в документах. Обратите внимание: в данном случае имеется в виду, что лицо, указывающее их, не имеет умысла на совершение противоправных деяний. Когда же в уставе записывают адрес, который отличается от фактического места нахождения, действуют, наоборот, сознательно. Поэтому налоговые органы, как правило, штрафуют по другому основанию. Так, за представление в регистрирующий орган документов с заведомо ложными данными с руководителя взимается штраф в размере 5000 руб. или он дисквалифицируется на срок до трех лет (п. 4 ст. 14.25 КоАП РФ ). Заметим, налоговые органы в этом случае должны доказать, что руководитель знал о содержащихся в бумагах искажениях.

Что можно изменить

Чтобы избежать нежелательных последствий, связанных с наличием у организации юридического и фактического адресов, нужно внести изменения в устав и указать в нем реальное место, где ведется предпринимательская деятельность. Как вариант можно по фактическому адресу зарегистрировать обособленное подразделение.

Чтобы внести изменения в учредительные документы, нужно подать в регистрирующий орган заявление по форме № Р13001. утвержденной постановлением Правительства РФ от 19.06.2002 № 439. К нему следует приложить решение о внесении изменений в устав, учредительные документы в новой редакции (или отдельный документ «Изменения к уставу»), платежное поручение об уплате госпошлины (п. 1 ст. 17 Федерального закона от 08.08.2001 № 129-ФЗ ).

Обратите внимание: если новый адрес подведомственен другой налоговой инспекции, придется снимать организацию с учета в старой инспекции и ставить на учет в новой. Это может занять несколько месяцев. Тем не менее внести изменения в устав – самый надежный и с точки зрения гражданского законодательства правильный способ, позволяющий избежать споров по поводу наличия юридического и фактического адресов у организации.

Если же по каким-то причинам организация не желает менять адрес, указанный в уставе, она может встать на учет в налоговой инспекции по месту своего фактического нахождения, указав по нему обособленное подразделение. Однако это имеет смысл только в случае, когда корреспонденция, приходящая на юридический адрес, доставляется организации вовремя. Иначе писем от налоговой инспекции организация все равно не получит, так как большинство из них будет отправляться на адрес головного офиса, и могут возникнуть нежелательные последствия, о которых говорилось выше.

Итак, чтобы официально оформить обособленное подразделение, нужно:

1) письменно сообщить о его создании в налоговую инспекцию, в которой организация состоит на учете (форма заявления № С-09-3 утверждена приказом ФНС России от 21.04.2009 № ММ-7-6/252@ );

2) если юридический адрес относится к территории, подведомственной одной налоговой инспекции, а фактический – другой, по месту нахождения подразделения подать заявление о постановке на учет (форма № 1-2-Учет утверждена приказом ФНС России от 01.12.2006 № САЭ-3-09/826@ ).

Что говорят суды

Арбитражная практика складывается по-разному. Так, ФАС Дальневосточного округа вынес постановление от 18.08.2008 № Ф03-А16/08-1/3231. в котором отклонил заявление истца о признании недействительным решения налоговой инспекции об отказе в государственной регистрации организации. В заявлении о государственной регистрации был указан адрес, по которому созданная организация не может располагаться на законных основаниях. Дело в том, что по данному адресу находилась другая организация, арендующая помещение и не имеющая права передавать его в субаренду. В связи с этим регистрирующий орган посчитал пункт 2 заявления (где указывается место нахождения организации) незаполненным, заявление непредставленным и в регистрации отказал. Судьи согласились с этим. Заметим, что ВАС также поддержал изложенную позицию (Определение от 19.11.2008 № 14799/08 ).

Однако есть арбитры, которые принимают сторону налогоплательщиков. Например, ФАС Восточно-Сибирского округа признал неубедительными доводы регистрирующего органа о том, что в заявлении о государственной регистрации указан адрес помещения, являющегося местом массовой регистрации (постановление от 18.06.2009 № А19-13375/08 ). В данном случае организация представила в регистрирующий орган полный перечень документов, поэтому, по мнению суда, у регистрирующего органа не было оснований отказать в государственной регистрации.

По другому делу, заслушанному ФАС Восточно-Сибирского округа (постановление от 08.08.2008 № А19-15892/07-Ф02-3742/08 ), был сделан вывод, что действующее законодательство не запрещает регистрировать нескольких юридических лиц по одному и тому же адресу. Следовательно, заявление о государственной регистрации, в котором указан адрес, совпадающий с адресом места нахождения других юридических лиц, не является не соответствующим требованиям законодательства.

В то же время часто все риски неблагоприятных последствий того, что из-за наличия фактического и юридического адресов информация не доходит (несвоевременно доходит) до организаций, суды возлагают именно на них. Например, ФАС Северо-Западного округа заключил, что общество должно было позаботиться о получении корреспонденции по адресу, указанному в учредительных документах, по которому налоговая инспекция правомерно ее направляла (постановление от 02.08.2006 № А42-10185/2005 ). Поскольку налогоплательщик этого не сделал, он не вправе ссылаться на отсутствие у него писем от инспекции как на обстоятельство, освобождающее его от ответственности в связи с возникшими для него неблагоприятными последствиями.

Есть еще одно интересное дело, выигранное налогоплательщиком (постановление ФАС Западно-Сибирского округа от 30.08.2007 № Ф04-5832/2007(37548-А67-37) ). Общество внесло изменения в учредительные документы, касающиеся смены места нахождения, а территориальная налоговая инспекция их зарегистрировала. Межрайонная инспекция, проведя налоговую проверку, установила, что по новому адресу оно не располагается, и обратилась в арбитражный суд с заявлением о признании недействительным решения территориальной инспекции о регистрации изменений. Однако суд отклонил ее доводы, указав, что отсутствие общества по юридическому адресу на дату проверки не является доказательством того, что при регистрации изменений представлены недостоверные сведения о месте нахождения.

Н.А. Теплова. эксперт журнала «Упрощенка»

Журнал «Упрощенка», №1, январь 2010

Виктория Рыбалкина, эксперт Системы Главбух

Ответ утвержден Натальей Колосовой,

руководителем VIP-поддержки Системы Главбух