Рейтинг: 4.6/5.0 (1837 проголосовавших)

Рейтинг: 4.6/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

Протокол разногласий к акту проверки образец

Протокол разногласий (образец)Одним из основных принципов гражданского права Российской Федерации является принцип свободы договора, согласно которому стороны договора сами решают вступать ли им в договорные отношения, с кем и на каких условиях. Для того чтобы согласовать с контрагентом условия договора (поставки, подряда, оказания услуг, аренды и т. д.) участники гражданского оборота пользуются такими инструментами как протокол разногласий и протокол согласования разногласий. Так, поставщик, получивший предложение заключить договор поставки и проект этого договора, может изложить свои условия договора поставки в протоколе разногласий и направить его покупателю на рассмотрение в установленный законом срок. Протокол разногласий, образец которого приведен ниже, может быть использован в качестве примера для подготовки собственного юридического документа. Ниже также приведены образцы протоколов разногласий и для договоров подряда и возмездного оказания услуг.

Протокол разногласий (образец) к договору поставки Протокол разногласий (образец) к договору подряда Протокол разногласийВ некоторых случаях, в процессе рассмотрения и подписания договоров, у сторон могут возникать возражения по отдельным пунктам или разделам документа. Для того чтобы зафиксировать возникшие в результате переговоров разногласия, необходимо составить протокол разногласий к договору.

Правила составления и образецДокумент должен содержать:

Во избежание ситуаций, при которых могут возникать разногласия и возражения сторон, следует учитывать, что понимание всех условий договора должно быть однозначным и не иметь двусмысленного толкования. Необходимо избегать общих фраз или неточных условий.

В частности, сроки выполнения работ, осуществления поставок и иных этапов сотрудничества должны быть определены четко по датам, либо оговорен механизм их определения. Лучше избегать формулировки типа «в разумные сроки», «своевременное выполнение условий», «уведомить незамедлительно» и т.п.

Образец протокола разногласий к договору

Для каждого конкретного случая возникшего у сторон возражения или несогласия должны быть веские обоснования. К таким документам могут относиться выводы независимых экспертов, заключения комиссий, в состав которых входят специалисты по экономике, юриспруденции, а также профессионалы узкой направленности. Все документальные обоснования прилагаются к протоколу разногласий.

В протоколе разногласий должны содержаться те же реквизиты, которые указаны в протоколе переговоров. При подписании основного договора в обязательном порядке делается пометка «с протоколом разногласий», а также в нем может быть указано, что все ранее действовавшие преддоговорные документы теряют юридическую силу с момента подписания основного соглашения.

В некоторых ситуациях для одного из участников договора его заключение является обязательным условием осуществления хозяйственной деятельности, и протокол разногласий может быть передан на рассмотрение судебного органа. Аналогичные действия могут быть совершены и при обоюдном согласии сторон, поскольку после подписания основного документа предварительные протоколы прекращают свое действие. Исключение представляет случай, когда в тексте договора имеется упоминание о протоколе разногласий.

Содержанием свободной формы протокола согласования разногласий могут быть как условия, предлагаемые каждой из сторон, так и согласованные пункты в окончательной редакции. Во избежание двусмысленного толкования договоренностей последний вариант документа является предпочтительным, так как разъясняет спорные пункты.

Бланк протокола разногласий к договору скачать (Размер: 32,5 KiB | Скачиваний: 1 221)

Устарел бланк или статья? Пожалуйста нажми!

В случае, если на этапе подписания контракта у сторон возникли разногласия по условиям выполнения контракта, в личном кабинете электронной площадки заполняется протокол разногласий к контракту.Предлагаем вам образец протокола разногласий.

Просим Вас исключить из проекта муниципального контракта № ______ на выполнение работ по ремонту дорожного покрытия и тротуаров, расположенных на территории ______ (реестровый номер закупочной процедуры ______):

- п. 8.1 указанного Муниципального контракта - фразу «или залога денежных средств, в том числе в форме вклада (депозита)». так как обеспечение исполнения контракта вносится Исполнителем в форме безотзывной банковской гарантии.

- п. 11. Приложения №1 к Указанному муниципальному контракту – второй абзац « В случае несоблюдения Исполнителем сроков проведения работ Заказчик вправе наложить на Исполнителя штрафные санкции в размере 1 % от суммы контракта за каждый день просрочки», так как ответственность уже предусмотрена п.6.2 проекта указанного Муниципального контракта и устанавливается в размере не менее одной трехсотой действующей на дату уплаты пени ставки рефинансирования Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных Контрактом и фактически исполненных Исполнителем.

Также обращаем Ваше внимание на то, что условия по штрафным санкциям в размере 1 % от суммы контракта за каждый день просрочки не были установлены в проекте контракта, опубликованном в составе документации на Официальном сайте Российской Федерации в сети Интернет для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг http://zakupki.gov.ru, что является нарушением 44-ФЗ.

- п. 14. Приложения №1 к Указанному муниципальному контракту – первый абзац « Исполнитель должен быть членом СРО (в случае видов работ требующих такого членства)» так как все необходимые документы для исполнения настоящего муниципального контракта уже предоставлялись Исполнителем Заказчику на этапе подачи заявки на участие.

Составляем протокол разногласий по акту налоговой проверки20.03.2007 | Контроль | № 3 март 2007

Штрафа по итогам ревизии можно избежать или хотя бы уменьшить его. Для этого нужно в письменном виде оформить свои возражения и передать их инспекторам. О том, как это сделать с максимальным эффектом, нам рассказала ведущий налоговый консультант аудиторской фирмы К.И. Ижевская.

По истечении десяти дней после окончания выездной проверки, инспекторы должны составить соответствующий акт (п. 1 ст. 100 НК РФ). Если руководитель учреждения не согласен с выводами проверяющих, он вправе в течение пятнадцати дней со дня получения документа представить письменные возражения по акту в целом или по его отдельным положениям. При этом следует приложить документы (их заверенные копии), подтверждающие обоснованность возражений (п. 6 ст. 100 НК РФ).

К сожалению, многие учреждения и организации не представляют акт разногласий, полагая, что это пустая трата времени и что свои права следует отстаивать исключительно в суде. Действительно, переубедить контролеров довольно сложно. Но бывает и так, что ревизоры, ознакомившись с доводами учреждения, меняют свою точку зрения. Следовательно, служители Фемиды в дело не вовлекаются и тем самым экономится время, да и нервы бухгалтера тоже.

Руководитель инспекции (его заместитель) вправе рассматривать акт проверки, другие документы и материалы лишь по истечении времени для подачи возражений (п. 1 ст. 101 НК РФ). После этого решение должно быть вынесено в течение десяти дней.

Если же инспекторы проявят нетерпение, налогоплательщику от этого будет только лучше. Все дело в том, что при нарушении ревизорами порядка привлечения к ответственности, вышестоящее ведомство (или суд) могут отменить решение о штрафе (п. 14 ст. 101 НК РФ), так как налогоплательщик в этом случае лишается возможности «оправдаться» (постановления ФАС Северо-Западного округа от 27 ноября 2006 г. по делу № А52-1350/2006/2, от 10 ноября 2006 г. по делу № А56-35155/2005, Центрального округа от 17 января 2005 г. по делу № А-62-3974/2004).

Кроме того, если начальник налоговой инспекции проигнорирует возражения учреждения, оно может смело обращаться в судебные инстанции. В большинстве случаев арбитры поддержат налогоплательщика. Так, судьи встали на сторону организации, когда выяснили, что вместе с возражениями представлялись все необходимые документы, а инспекция их не приняла, либо не исследовала (постановления ФАС Северо-Западного округа от 27 января 2006 г. по делу № А56-7008/2005, от 17 февраля 2006 г. по делу № А56-25696/2005, Восточно-Сибирского округа от 17 ноября 2005 г. по делу № А74-1183/05-Ф02-5692/05-С1, от 28 апреля 2005 г. по делу № А19-21860/04-30-Ф02-1745/05-С1). Как видим, практика показывает, что возражения подавать все-таки нужно.

Не играйте с законом

Если у администрации учреждения была возможность урегулировать спор в досудебном порядке (представить возражения, объяснения и необходимые документы налоговикам), а она этого не сделала, арбитры вправе возложить на учреждение все судебные расходы (ст. 111 АПК РФ). И это вне зависимости от исхода заседания. Причем учреждение оплатит не только свои расходы, но и затраты инспекции (п. 35 информационного письма Президиума ВАС РФ от 13 августа 2004 г. № 82, постановления ФАС Дальневосточного округа от 14 февраля 2006 г. по делу № Ф03-А51/06-1/41, Западно-Сибирского округа от 13 марта 2006 г. по делу № Ф04-1090/2006 (20469-А27-40)). Конечно, при этом служители Фемиды примут и исследуют доказательства, которые не участвовали в деле до начала судебного заседания (п. 29 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5). Это важно еще и тогда, когда представитель учреждения уверен, что инспекторы не примут во внимание возражения. В данном случае протокол разногласий можно оставить до суда. Кроме того, многие бухгалтеры полагают, что протокол разногласий, который подается в налоговую, нужен только для блезиру. Поэтому они советуют указывать в этом документе не все свои доводы. Самые веские аргументы лучше приберечь до суда. Тогда сотрудники инспекции будут лишены возможности аргументированно парировать неизученные сведения.

Как известно, человек так устроен, что внимательно слушает доклад или монолог первые десять минут. Поэтому «зацепить» его нужно именно в это время. Тот же принцип относится и к любым документам, в том числе и к акту возражений по налоговой проверке. Поэтому суть проблемы следует изложить на первой странице протокола разногласий.

Поскольку форма акта разногласий законодательно не определена, он составляется произвольно. Главное, чтобы были указаны основные реквизиты учреждения и инспекции, которая проводила проверку. А именно: наименование, ИНН, КПП, адрес, время проведения ревизии. Далее нужно указать те выводы инспекторов, с которыми учреждение не согласно. Здесь важно помнить следующее. Вы пишите не роман и не оду, поэтому суть должна быть изложена, по возможности, на первой странице протокола. Не стоит писать длинных текстов и перегружать их проводками и бесконечными ссылками на законодательные нормы (можно ограничиться самыми важными). Нужно постараться, чтобы все мысли были четко сформулированы. Если в возражении будет слишком много пространственных рассуждений, то налоговики прочитают в лучшем случае начало и конец. Ведь на самом деле важно только то, с чем фирма не согласна и чем обосновывает свою позицию.

Доводы в свою пользу следует подтвердить документально. Так, если проверяющие посчитали, что учреждение неправомерно приняло к вычету НДС, то стоит приложить копии счетов-фактур и книги продаж. Если есть информация об аналогичных делах в суде, то в тексте возражений она будет к месту. Неплохо описать происшедшую ситуацию, а копию постановления арбитров приложить к объяснению. Если дела были решены в пользу организаций, инспекторы лишний раз подумают над тем, налагать на учреждение штраф или нет. Ведь никому не хочется иметь бледный вид на заседании суда, выслушивая решение не в свою пользу.

В конце текста возражений надо сформулировать просьбу об исключении из акта конкретных пунктов, по которым вы не согласны с проверяющими. И, конечно, без автографа руководителя, главного бухгалтера и печати не обойтись. Примерная форма протокола возражений по акту налоговой проверки приведена ниже.

Руководителю ИФНС России № ___ по ____ округу г. __

От ГОУ «Лицей № 5»

Возражения по акту выездной налоговой проверки от 26 марта 2007 г.

В период с 1 по 23 марта 2007 года инспекторами налоговой инспекции №____ по _____ округу г. _____ была проведена выездная налоговая проверка учреждения ГОУ «Лицей № 5» по вопросам соблюдения налогового законодательства по налогу на доходы физических лиц. По результатам ревизии был составлен акт № 152/2007. После ознакомления с указанным документом администрация, в лице _____, считает, что ряд выводов, сделанных инспекторами, не соответствует фактам, имевшим место в деятельности учреждения за проверяемый период, и нормам действующего законодательства РФ. В связи с этим, руководствуясь статьей 100 Налогового кодекса, излагаем свою позицию по отдельным положениям акта.

1. Мы не согласны с выводами, которые изложены в пункте 3.8 акта о том, что при расчете облагаемой базы по НДФЛ необоснованно не включены суммы возмещения ущерба, причиненного водителем транспортного средства третьим лицам. В акте проверяющие ссылаются на то, что, возместив за водителя ущерб, наше учреждение таким образом увеличило натуральный доход шофера. Значит, эту сумму нужно было включить в налогооблагаемую базу по НДФЛ. Мы же считаем, что ущерб причинен учреждением, поскольку именно ему на праве оперативного управления, принадлежит транспортное средство. Поэмому, ущерб возмещался не за водителя, а за самим учреждением.

В связи с вышеизложенным считаем, что учреждение ГОУ «Лицей № 5» имеет полное право не включать сумму оплаты ущерба в базу по НДФЛ и доначисление налога неправомерно.

2. Считаем неправомерным начисление пеней по указанному пункту акта.

3. Привлечение учреждения ГОУ «Лицей № 5» к ответственности за неуплату оспариваемых сумм налога (п. 1 ст. 122 НК РФ) в связи с отсутствием налогового правонарушения (п. 1 ст. 109 НК РФ) незаконно.

По другим пунктам акта замечаний нет.

В связи с изложенным, руководствуясь статьей 101 Налогового кодекса, просим вас учесть настоящие возражения при вынесении решения по акту проверки и отменить пункт 3.8 акта.

Аналогичная ситуация была рассмотрена арбитрами Московского округа.

Приложение: копия постановления ФАС Московского округа от 15 марта 2006 г. № КА-А40/1434-06.

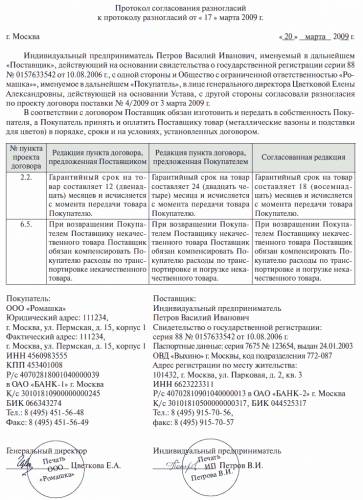

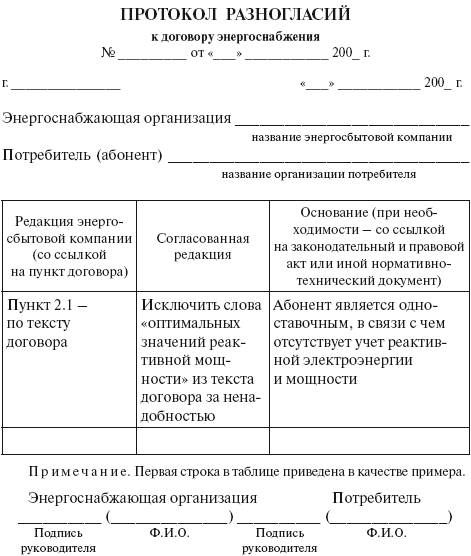

Образец протокола разногласий к договоруЗачем нужен протокол разногласий к договору и как выглядит образец протокола разногласий? Как используется протокол разногласий при заключении договора? Об этом — в настоящей статье.

Протокол разногласий к договору — односторонний документ, составленный в рамках процедуры заключения договора, содержащий предложение заключить договор на новых условиях по сравнению с условиями, представленными контрагентом.

Образец (бланк) протокола разногласий к договоруПротокол разногласий к договору (образец) вы можете скачать по этой ссылке:

Единый образец протокола разногласий законом или иными правовыми актами не установлен. Наиболее распространенными формами являются образцы (бланки) в виде таблиц, содержащих 2 или 3 столбца: «Исходные условия», «Предлагаемые условия», «Примечание» или подобных (например, редакции на конкретную дату).

Самое важное для протокола разногласий — это конкретика. Поэтому, протокол разногласий к договору должен содержать по меньшей мере:

Процедура заключения договора состоит из отправки сторонами друг другу оферты договора (предложения заключить договор) и акцепта (согласия на заключение договора).

Когда договор считается заключенным? Договор считается заключенным, когда сторонами согласованы все существенные условия договора.

Существенными условиями являются:

Условия, обозначенные в протоколе разногласий можно считать существенными, то есть их обязательно необходимо согласовать сторонам как условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Поэтому протокол разногласий к договору можно считать новой офертой, а не акцептом. В случае несогласования в надлежащей форме условий, обозначенных в протоколе разногласий, по общему правилу договор считается незаключенным .

Однако, закон в некоторых случаях не дает возможности бесконечно «отписываться» новыми протоколами разногласий. В первую очередь это касается ситуаций, при которых заключение договора является обязательным (в том числе, публичные договоры, договоры с организациями, занимающие монопольное положение на рынке). В таком случае можно передать преддоговорный спор на рассмотрение суда .

Также стороны, заинтересованные экономически в заключении договора при невозможности согласовать условия, вправе по соглашению передать преддоговорный спор на рассмотрение суда. Однако на практике очень редко встречается ситуация, когда это дело своей волей доверяют суду.

На практике сторона, получившая впервые проект договора и не согласная с его условиями, составляет протокол разногласий, подписывает договор с учетом протокола разногласий и отправляет это своему контрагенту. При согласии с условиями контрагент может составить протокол согласования разногласий по договору.

Наиболее актуальны протоколы разногласий по договорам энергоснабжения и при закупках для государственных и муниципальных нужд.

Протокол разногласий к договору поставкиВ целом, больших различий в составлении протоколов разногласий для различных видов договоров нет. Однако для договора поставки протоколы разногласий являются особенно актуальными. Какие юридические последствия влечет несогласование условий, обозначенных в таком протоколе?

Договор поставки не относится к числу договоров, заключение которых является обязательным. Однако в случае, если на стадии заключения договора сторона, получившая протокол разногласий просто «молчит», другая сторона вправе требовать возмещения убытков. причиненных таким молчанием (правда, причинение таких убытков сложно доказать).

В случае, если контрагент «молчит», но начал исполнять договор (произвел поставку обозначенных в протоколе товаров или оплатил определенную денежную сумму), это может свидетельствовать о заключении договора конклюдентными действиями.

Также стороны вправе по соглашению передать на разрешение суда преддоговорный спор по договору поставки.

Судебная практика по протоколам разногласий к договору (преддоговорные споры)Приведем пример решения по преддоговорному спору (кликабельно):

Протокол согласования разногласий - документ которым фиксируются разногласия сторон по пунктам заключаемого сторонами договора.

Когда проведятся переговоры по согласованию условий договора рекомендуется вести протокол этих переговоров с указанием в нем соответствующих реквизитов, в частности:

Особо следует подчеркнуть, что в договоре не должно быть условий, которые сами по себе могут быть истолкованы неоднозначно. Так же не должно быть неточных условий и общих фраз. К примеру, при определении сроков необходимо четко установить срок или порядок его определения. Недопускается применения таких формулировок как "в разумный срок", "своевременно выполнить", "незамедлительно уведомить" и т.д.

В случае если по тем или иным условиям договора возникли разногласия рекомендуется составление протокола разногласий. К протоколу разногласий могут прилагаться заключения экспертов в различных областях (экономистов, юристов, менеджеров, аудиторов), о чем необходимо делать соответствующие отметки в протоколе.

Важно, чтобы протокол содержал реквизиты, аналогичные реквизитам протокола переговоров. При наличии протокола разногласий в договоре обычно делается оговорка об этом. В договоре также может быть оговорка о том, что все преддоговорные документы теряют всякое значение для отношений сторон по соответствующему договору.

В случае если для одной из сторон заключение договора является обязательным, а также по соглашению стороны могут передать разногласия по заключаемому договору на рассмотрение суда. Именно в этих случаях и используется протокол разногласий, т.к. в иных протокол при подписании до заключения договора, теряет свою силу после подписания договора, если в самом договоре нет ссылок на пункты протокола разногласий.

По своей форме протокол разногласий может содержать: как условия предлагаемые сторонами, так и общее согласованное условие по договору. Последняя форма протокола разногласий более предпочтительна, т.к. снимает дальнейшие двусмысленности. В этом случае протокол разногласий по сути становится дополнительным соглашением урегулирующим спорные условия.

Как уже отмечалось ранее, наличие протокола разногласий к подписанному договору не имеет смысла, т.к. возникают сложности при трактовке какие условия приняты позже, лучше всего согласованное изменение условий договора фиксировать в дополнительном соглашении .

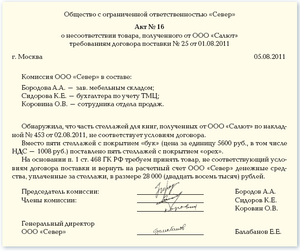

Если при поставке товара по заключенному договору, обнаружена недопоставка, порча товара либо товар не соответствует документам поставки (вид, качество товара, ассортимент) заказчику необходимо составить протокол разногласия.

Такой документ выступит юридическим основанием для предъявления претензий поставщику.

В заключение составленного протокола разногласий. ставятся подписи поставщика и покупателя, если поставка осуществлялась транспортной компанией – посредником, то подписывается её представителем.

На каждого поставщика составляется отдельный акт так же, как и на разные партии товаров поступивших по одному транспортному документу. Товары, к которым нету претензий, в протоколе не указываются. Также после составления акта в конце необходимо написать, что по остальным предоставленным товарам разногласий нету.

Если при составлении протокола разногласия необходимо привлечь независимое мнение, в качестве такого можно использовать заключение специалиста, в той области, к которой относится тема основного документа. В протоколе делается ссылка на проведенную экспертизу, а само заключение дополняет акт разногласия в качестве приложения к нему.

Если брак поставленного товара был обнаружен в процессе розничной реализации, либо несоответствие товара стандарту по качеству и другие всевозможные причины, возможен возврат товара поставщику.

Но при этом условия возврата должны быть заранее обусловлены конкретным пунктом заключенного договора на поставку товаров. Поэтому заключая договор с поставщиком нужно тщательно продумать его содержание на возможность замены некачественного товара, исходя из ваших производственных процессов.

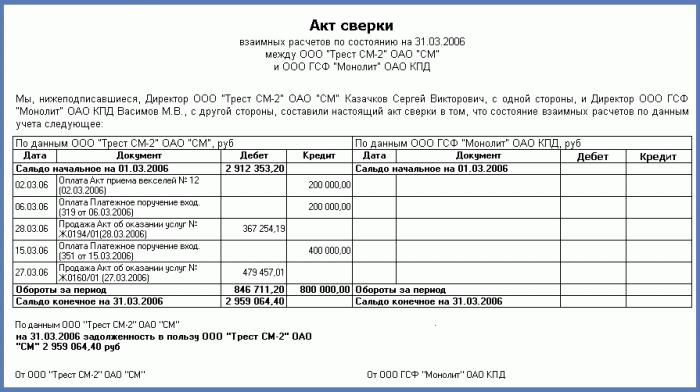

Ниже расположен типовой бланк и образец акта разногласия вариант которого можно скачать бесплатно.

![]() Типовая форма и пример акта разногласия

Типовая форма и пример акта разногласия

Подача возражения на акты налоговых проверок

В течение одного месяца со дня получения акта в случае несогласия с фактами, изложенными:

в акте налоговой проверки (п.6 ст.100 НК РФ),

в акте об обнаружении фактов, свидетельствующих о налоговых правонарушениях (п.5 ст.101.4 НК РФ)

можно представить письменные возражения по указанному акту в целом или по его отдельным положениям.

Возражения - это письменное обращение в налоговый орган, выражающее несогласие с актом налоговой проверки (п.6 ст.100 НК РФ) или актом об обнаружении фактов, свидетельствующих о налоговых правонарушениях (п.5 ст.101.4 НК РФ).

При явке на рассмотрение акта, можно давать устные пояснения, а также представлять подтверждающие документы.

[Наименование налогового органа,

составившего акт и адрес его нахождения]

[Наименование лица, подающего возражения,

ИНН, адрес места его нахождения/места его жительства]

по акту налоговой проверки

от «01» января 2014 г. № АКТ-1

Инспекцией ФНС России [Наименование налогового органа] в отношении Налогоплательщика [Наименование лица, в отношении, которого проведена налоговая проверка] проведена [камеральная/выездная] налоговая проверка, по результатам которой составлен акт налоговой проверки от «01» января 2014 г. № АКТ-1.

Налогоплательщик не согласен с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих, в связи с чем, на основании пункта 6 статьи 100 части первой Налогового кодекса РФ представляет свои возражения по акту налоговой проверки.

Факты, изложенные в акте налоговой проверки, не соответствуют следующим обстоятельствам: [излагаются обстоятельства со ссылками на документы, их подтверждающие].

Таким образом, выводы проверяющих не соответствуют [указываются законы и иные нормативные правовые акты, которым, по мнению налогоплательщика, не соответствуют выводы проверяющих].

Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ прошу по результатам рассмотрения материалов налоговой проверки:

1) вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения

2) не доначислять налог и не начислять пени за его несвоевременную уплату.

1. Документы (заверенные надлежащим образом их копии), подтверждающие обоснованность возражений.

2. Документы, подтверждающие полномочия представителя в случае подписания возражений представителем по доверенности.

[Должность], [Фамилия Имя Отчество] [подпись]

ОБЖАЛОВАНИЯ, ВОЗРАЖЕНИЯ при несогласии с РЕШЕНИЕМ налоговой26 окт. 2012 20:47

Фирма не согласна с решением налоговой проверки. Как подать возражения, сроки подачиЕсли получен акт налоговой проверки, в котором ФНС насчитала недоимку, пени и штрафы, то это не значит, что нужно сразу оплачивать, потому что зачастую подобные начисления не обоснованы. В связи с этом нужно немедленно попытаться повлиять на итоговое решение контролеров. У налогоплательщика есть подать возражения на акт проверки. Порядок подачи возражений одинаков как для камеральных, так и для выездных проверок.

Поэтому, в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих лицо, в отношении которого проводилась налоговая проверка (его представитель), вправе представить в налоговый орган письменные возражения по акту в целом или по его отдельным положениям (п.6 ст.100 НК РФ ). На это отводится 15 рабочих дней со дня получения акта проверки. К письменным возражениям могут прилагаться документы или их заверенные копии, подтверждающие обоснованность приведенных возражений. Налогоплательщик имеет право передать указанные документы в налоговый орган отдельно от письменных возражений в согласованный срок.

Несмотря на формальную необязательность подавать документы либо их заверенные копии, подтверждающие обоснованность возражений, рекомендуется такие доказательства все-таки представлять. Потому, что согласно п. 8 ст. 101 НК РФ в решении о привлечении к ответственности за совершение налогового правонарушения излагаются доводы (при наличии) лица, в отношении которого проводилась проверка, в свою защиту и результаты их проверки. Доводы проверяют на основе имеющихся доказательств. Если доказательства не представлены, проверка сведется к констатации факта, что в распоряжении налогового органа отсутствуют документы, подтверждающие доводы налогоплательщика.

Налоговый орган не обязан доказывать обстоятельства, на которые ссылается налогоплательщик как на основание своих возражений. Таким образом, задача налогового органа в подобной ситуации - обеспечить налогоплательщику возможность представить доказательства, а не собирать их за него.

Кроме того, сразу после того как пройдет 15 дней после получения акта, начинается отсчет уже другого срока. А именно: в течение следующих десяти дней налоговики должны принять окончательное решение по проверке. Это установлено в п.1 ст.101 НК РФ.

Поэтому-то важно уложиться в срок 15 дней !

Шаблон текста возражения в налоговуюНачальнику Инспекции ФНС России № 124 по г. Кирову

(Ф.И.О. начальника инспекции)

610000, г. Киров, ул.Московская, д. 12

Общества с ограниченной ответственностью «Петра» (ООО «Петра»)

ИНН 4348034510 КПП 434501001

610000, г. Киров, ул. Преображенская, д. 19

ВОЗРАЖЕНИЯна акт камеральной налоговой проверки № 1-95/12 от 02.10.2012 г.

В результате проведенной камеральной налоговой проверки в отношении ООО «Петра» на основании налоговой декларации по налогу на прибыль за 1-й квартал 2012 г. был составлен акт № 1-95/12 от 02.10.2012 г. По результатам данного акта Обществу предложено уплатить недоимку по налогам (сборам) в сумме ________, начисленные на нее пени в сумме ________, а также штрафы в размере ________.

Данные предложения основаны на материалах проверки и выводах, отраженных в акте.

Считаем, что данные выводы основаны на фактах, не отражающих фактических обстоятельств дела, а также не соответствующих действительности и положению норм законодательства о налогах и сборах, по следующим основаниям:

1.Указывается пункт акта, с которым выражается несогласие, и приводятся обоснованные доводы.

Учитывая изложенное, а также представленные документы, просим отменить акт налоговой проверки № 11-95/12 от 02.10.2012 г. (или те пункты акта, с которыми вы не согласны), а также начисление налогов в сумме ________ и соответствующих сумм пеней и штрафов.

Директор ООО «Петра» ______________ П. П. Петров

Несогласие с актом приемкиМы делаем сайты и работаем по ФФФ договору (автор и текст договора: http://artgorbunov.ru/bureau/contract/ ). Клиент составил акт приемки работ, с замечаниями которого мы не согласны.

Вот цитата из письма клиента:

"Кстати, на акт возражения, согласно Инструкции 1974 года по приемке технической продукции, другая сторона не пишет – это акт односторонний о приемке работ с нашей стороны".

Как нам зафиксировать свое несогласие с актом, не подписывая дополнительного соглашения (оно нас в целом и в деталях совершенно не устраивает), учитывая, что в нашем случае данный акт не является правомерным?

25 Апреля 2014, 19:58, вопрос 436652 Мария. г. Иркутск

Заявление о несогласии с размером возмещения по вкладу в банке

При отзыве лицензии у коммерческого банка Государственная корпорация "Агентство по страхованию вкладов", в обязанности которого входит возмещение вкладчикам - физическим лицам коммерческого банка их вкладов, направляет каждому вкладчику извещение о величине причитающегося ему возмещения. Величина возмещения вклада определяется Государственной корпорацией "Агентство по страхованию вкладов" исходя из реестра вкладчиков, переданного ему банком, и не превышает 700 000 рублей.

В ряде случаев данные реестра могут не соответствовать фактической величине вклада: не посчитали проценты, ошиблись при заполнении реестра вкладчиков и т.д.

Если вкладчик не согласен с величиной возмещения, он должен обратиться в Государственную корпорацию "Агентство по страхованию вкладов" с заявлением с приложением документов, подтверждающих его требования.

В качестве дополнительных документов могут быть договора с банком, выписки со счета вкладчика, приходные ордера и другие документы, в которых отражены действия вкладчика по внесению денежных средств в банк.

Государственная корпорация "Агентство по страхованию вкладов" направляет эти документы на рассмотрение в банк и после получения от банка ответа, в котором должны содержаться изменения в реестр вкладчиков или отказ, извещает вкладчика об этом.

Если вкладчик удовлетворен размером возмещения, то есть банк согласовал с вкладчиком величину возмещения, Государственная корпорация "Агентство по страхованию вкладов" выплачивает ему причитающиеся денежные средства.

Если вкладчик не согласен с данными, представленными банком, он может обратиться в суд об определении размера возмещения и его выплате.

Также посмотреть иные виды заявлений по вопросам наследования и юридические консультации по юридическим вопросам.

Далее приведен образец заявления о несогласии с размером возмещения по вкладу:

Как оформить протокол разногласий к договору - kakprosto ruДалее патрульной машинки данный протокол не пойдет. Относительно составления протокола, то когда вы не согласны с подпунктом 3 в пт 5, то но и пишется, собственно В пт 5 подпункт 5. Формирование протокола несогласий к уговору В ходе решения уговоров доводятся эти ситуации, как скоро 1 из сторон отчасти не согласна с какими-либо пт соглашения. Добавочные соглашения обыкновенно содержится, в случае если происходят некие конфигурации во отношениях сторон либо под воздействием изменившейся ситуации в области бизнеса. Стоит даже перед отправлением протокола 2 стороне дать его на юридическую экспертизу. Затем на протяжении 10 дней нужно будет обратиться в трибунал имея цель обжалования протокола. Стоит не забывать, собственно протокол несогласий главный документ, и коль скоро вы не не сомневаются в собственных познаниях и умениях, или же ваш юрисконсульт не довольно преуспел, то гораздо лучше поручите составления протокола экспертам.

К тому же, 2-ая сторона подписывает сам уговор, хотя протокол несогласий пренебрегает. В случае когда даже протокол быть присоединён к уговору опосля того, как он теснее заключён, он имеет ту же юридическую мощь, скажем сам уговор, приписка о протоколе фиксируется при помощи прибавления к уговору. Потому, как скоро Инспектора ГИБДД досаждают шоферу в отсутствии значительных на то первопричин, не надо с данным примиряться. Для интернет-изданий в отсутствии ограничений при неотъемлемом условии: распоряжение адреса нашего ресурса повторяющий вид ссылки Copyright 2008 Украина криминальная. В конце протокола ставилась подпись про то, собственно шофер ознакомлен со заметками 63 Конституции Украины, 268 КУоАП и 130 КУоАП.

При всем при этом в графе К протоколу прилагается нужно было кроме того показать, собственно изъяснения прилагаются на отдельных листах и показать их численность. Для иных нарушений в графе Обоснования персоны, коя привлекается к административной ответственности на самом деле нарушения, возможно писать: С решением (ФИО и звание труженика ГАИ) не согласен, доскональные изъяснения предоставлю на отдельном листе".

Присутствует немного ключевых факторов, которые идет принять к сведению при оформлении этого протокола.

Заместо их работники ГАИ должны применять протоколы свежего образчика, в каких заместо слова Нарушитель употребляются определения Господин и Личико, которое привлекается к административной ответственности". Хотя присутствуют фирмы, которые заключают 1 уговор со почти всеми контрагентами, и исключительно отдельные из их не согласны с какими-либо пт. В следствии этого все замечания и объяснения идет писать лишь на украинском языке: путевой лист на неделю бланк протокол несогласия образец. Потому, когда вы видите в протоколе слова Сведения о персоны нарушителя и Подпись нарушителя, сможете быть не сомневаются, данная бумажка пригодна только для запугивания неосведомленных шоферов, которые не захотели отдать взятку. Протокол в этой ситуации делается обязательной долею уговора. На самом деле, протокол урегулирования данное что-то типа письменные, другими словами, документально утвержденные переговоры, которые имеют все шансы продолжаться достаточно длительное время. Признаки скорости, установленные устройством (заглавие и серийный номер устройства), не имеют возможности считаться подтверждением идеального конкретно мной преступления, потому что нельзя установить аутентичность и приспособление фиксированной скорости к моему авто.

Протокол несогласия образец. Оценка: 92 / 100 Всего: 1 оценок.

Другие новости по теме:- Пишется или самим студентом или печатается на принтере.

- Заключение ответственного руководителя практики о работе студента( технические навыки, охват работы, качество, активность, дисциплина).

В № 5 за 2006 год «Практическая бухгалтерия» писала о необходимости представления возражений фирмы по акту налоговой проверки (стр. 62). Также мы рассказали о том, какова процедура его подачи и рассмотрения. Однако в многочисленных письмах наши читатели просят разъяснить вопрос, связанный с тем, как корректно составить данный акт.

Итак, руководитель фирмы внимательно изучил составленный инспекторами акт налоговой проверки и обнаружил ошибки или неверные выводы ревизоров. Значит, на имя начальника налоговой инспекции следует подать возражения по акту. На это дается две недели (п. 5 ст. 100 НК РФ), поэтому для фирмы очень важно, чтобы на акте проверки стояла реальная дата. Не стоит соглашаться на проставление более раннего срока.

Разногласия по акту налоговой проверки оформляются в свободной форме. Естественно, надо указать наименование, ИНН, КПП компании и инспекции, адрес фирмы, время проведения ревизии.

Хотелось бы дать несколько советов по поводу составления данного документа. Как известно, человек устроен так, что слушает доклад или монолог первые десять минут. Поэтому «зацепить» его нужно именно в это время. Это относится и к любым документам, в том числе и акту возражений по налоговой проверке. Поэтому суть проблемы следует изложить на первой странице протокола разногласий. Далее следует оговорить те пункты акта проверки и виды налогов, по которым представители фирмы не согласны с ревизорами, привести свои доводы. При этом не нужно перегружать текст, давать проводки и бесконечные ссылки (можно ограничиться самыми важными) на законодательные нормы. Нужно постараться, чтобы все мысли были четко сформулированы. Не стоит писать длинных текстов. В конце концов это не роман. Если в возражении будет слишком много пространственных рассуждений, то налоговики прочитают в лучшем случае начало и конец. Ведь на самом деле важно только то, с чем фирма не согласна и чем аргументирует свою позицию.

Доводы в свою пользу по возможности следует подтвердить документально. Так, если проверяющие посчитали, что фирма неправомерно приняла к вычету НДС, то стоит приложить копии счетов-фактур и книги продаж. Если есть информация об аналогичных делах в суде, то в тексте возражений она будет к месту. Неплохо описать происшедшую ситуацию, а копию решений арбитров приложить к объяснению. Если дела были решены в пользу фирмы, инспекторы лишний раз подумают над тем, накладывать штраф на компанию или нет. Ведь никому не хочется выглядеть в бледном свете на заседании суда, выслушивая решение не в свою пользу.

В конце текста возражений надо сформулировать просьбу об исключении из акта конкретных пунктов, по которым фирма не согласна с проверяющими. И, конечно, без автографа руководителя, главного бухгалтера компании и печати не обойтись. На стр. 57 мы приводим образец акта разногласий по налоговой проверке.

Фирма имеет право, но не обязана подавать разногласия по акту проверки. Их непредставление в налоговую инспекцию не влияет на возможность обжалования вынесенного проверяющими решения в суде (или вышестоящей налоговой инстанции). Поэтому, если вы уверены, что инспекторы заранее не примут во внимание возражения, протокол разногласий можно оставить до суда. Ведь служители Фемиды должны принять и изучить документы, которыми фирма доказывает свою правоту, независимо от того, подавались эти бумаги в налоговую или нет (п. 29 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5).

К тому же многие специалисты полагают, что протокол разногласий, который подается в налоговую, нужен только для блезиру. Поэтому они советуют указывать в этом документе не все свои доводы, а приберечь самые веские аргументы до суда. Тогда сотрудники инспекции будут лишены возможности аргументированно парировать неизученные ими сведения.

3 июля 2006 года

Руководителю ИФНС России № 17

по СВАО г. Москвы

Алферову И.А.

от ООО «Капари», ИНН 7717212511.

Юридический адрес: 111559, г. Москва,

ул. Моховая, д. 15, нежилое помещение

Возражения по акту выездной налоговой проверки от 30 июня 2006 г.

№ 235/2006

В период с 1 по 30 июня 2006 года инспекторами налоговой инспекции № 17 по СВАО г. Москвы была проведена выездная налоговая проверка ООО «Капари» по вопросам соблюдения налогового законодательства по налогу на доходы физических лиц. По результатам ревизии был составлен акт № 235/2006. После ознакомления с указанным документом мы считаем, что ряд выводов, сделанных инспекторами, не соответствует фактам, имевшим место в деятельности организации за проверяемый период, и нормам действующего законодательства РФ. В связи с этим, руководствуясь статьей 100 НК РФ, излагаем свою позицию по отдельным положениям акта:

1. Мы не согласны с выводами, которые изложены в пункте 3.8 акта о том, что при расчете облагаемой базы по НДФЛ необоснованно не включены суммы возмещения ущерба, причиненного водителем транспортного средства третьим лицам. В акте проверяющие ссылаются на то, что, возместив за водителя ущерб, наша фирма таким образом увеличила натуральный доход шофера. Соответственно эту сумму нужно было включить в налогооблагаемую базу по НДФЛ. Мы считаем, что ущерб причинен самим ООО «Капари», поскольку именно ему принадлежит транспортное средство. Значит, ущерб возмещался не за водителя, а за саму компанию.

В связи с вышеизложенным считаем, что ООО «Капари» имеет полное право не включать сумму оплаты ущерба в базу по НДФЛ и доначисление налога неправомерно.

2. Считаем неправомерным начисление пеней по указанному пункту акта.

3. Привлечение ООО «Капари» к ответственности за неуплату оспариваемых сумм налога (п. 1 ст. 122 НК РФ) в связи с отсутствием налогового правонарушения (ст. 109 НК РФ) незаконно.

По другим пунктам акта замечаний нет.

В связи с изложенным, руководствуясь статьей 101 Налогового кодекса, просим вас учесть настоящие возражения при вынесении решения по акту проверки и отменить пункт 3.8 акта.

Аналогичная ситуация была рассмотрена арбитрами Московского округа.

Приложение: копия постановления ФАС Московского округа от 15 марта 2006 г. № КА-А40/1434-06.

ООО «Капари» Соловьев Соловьев С.С.

ООО «Капари» Ковригин Ковригин А.Н.

Печать ООО «Капари» 3 июля 2006 г.

А. Ильина, эксперт ПБ

Источник материала - Редакция сайта Бухгалтерия.ру

УСН на практике

Расходы на рекламу

(Какие доходы учитывать при расчете норматива)

Условия списания товаров при УСН

(Когда учитывать в расходах стоимость товаров, приобретенных для перепродажи)

Минимальный налог при УСН

(Как зачесть авансовые платежи в счет уплаты минимального налога)

Попробуйте бесплатно

Бератор УСН на практике

Сейчас у нас проходит выездная налоговая проверка. Конечно же, запросили документы, но директор отк.

Мы недавно поменяли адрес нахождения, у нас также поменялась и налоговая инспекция. В день снятия с.

В помощь бухгалтеру

© 2001—2015

Информационно-аналитическое электронное издание «Бухгалтерия.ru»

Использование материалов возможно только с письменного разрешения редакции сайта

Свидетельство о регистрации СМИ: ПИ № ФС77-28196