Рейтинг: 4.6/5.0 (1846 проголосовавших)

Рейтинг: 4.6/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность 22.05.2014 на транзитный счет поступил аванс в валюте от иностранного контрагента (паспорт сделки в рублях). Уведомление банк выслал на следующий день после поступления денег на транзитный счет. На какую дату в бухгалтерском учете нужно учитывать поступление валюты на транзитный счет: по выписке банка, которая формируется в системе банк-клиент (22.05.2014), или на основании уведомления банка (23.05.2014)?

22.05.2014 на транзитный счет поступил аванс в валюте от иностранного контрагента (паспорт сделки в рублях). Уведомление банк выслал на следующий день после поступления денег на транзитный счет. На какую дату в бухгалтерском учете нужно учитывать поступление валюты на транзитный счет: по выписке банка, которая формируется в системе банк-клиент (22.05.2014), или на основании уведомления банка (23.05.2014)?

Транзитный валютный счет открывается не на основании договора банковского счета. В соответствии с п. 2.1 Инструкции*(1) Банка России от 30.03.2004 N 111-И "Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации" (далее - Инструкция N 111-И) транзитный валютный счет открывается в обязательном порядке одновременно с текущим валютным счетом в целях идентификации поступлений иностранной валюты в пользу резидентов и учета валютных операций. Поскольку открытие транзитного валютного счета осуществляется на основании названного нормативного акта, то указанный счет относится к внутрибанковским счетам (смотрите п. 2 Информационного письма ЦБР от 24.10.2008 N 14).

Пунктом 3.1 Инструкции N 111-И установлено, что уполномоченный банк не позднее рабочего дня, следующего за днем поступления (зачисления) иностранной валюты на транзитный валютный счет резидента, направляет ему уведомление по форме, установленной уполномоченным банком, с обязательным указанием, в частности, сведений о дате зачисления и сумме (цифрами и прописью) зачисленной иностранной валюты (пп. 3.1.3 Инструкции N 111-И). Уведомление подписывается ответственным лицом уполномоченного банка и направляется резиденту с приложением выписки по транзитному валютному счету (п. 3.2 Инструкции N 111-И).

В соответствии с положениями п. 2.1 Раздела 2 "Аналитический и синтетический учет" части III "Организация работы по ведению бухгалтерского учета" Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденных положением Банка России от 16.07.2012 N 385-П (далее - Правила), выдача клиентам выписок из лицевых счетов и приложений к ним осуществляется в порядке и сроки, которые предусмотрены соответствующим договором, на бумажном носителе либо в электронном виде (по каналам связи или с применением различных носителей информации). В случае если выписки из лицевых счетов и приложения к ним передаются клиенту в электронном виде, то указанные документы подписываются аналогами собственноручной подписи уполномоченного лица кредитной организации. По суммам, проведенным по кредиту, к выпискам из лицевых счетов должны прилагаться документы (их копии), на основании которых совершены записи по счету.

Согласно п. 1.5.4 Правил выписки из корреспондентских счетов кредитные организации должны получать из подразделений Банка России, других кредитных организаций не позднее, чем на следующий день до начала рабочего дня кредитной организации. Полученные выписки разрабатываются и операции, отраженные в них, включаются в баланс кредитной организации днем их проводки по корреспондентскому счету. Зачисление (списание) денежных средств по счетам клиентов производится на основании расчетных документов, послуживших основанием для совершения этих операций (если иное не предусмотрено договором с клиентом). В тех случаях, когда поступившие суммы переводов денежных средств не могут быть проведены по счетам клиентов, они отражаются на счете по учету незавершенных переводов и расчетов по банковским счетам клиентов при осуществлении расчетов через подразделения Банка России или на счете по учету незавершенных переводов, поступивших от платежных систем и на корреспондентские счета.

Во взаимоотношениях с банками-нерезидентами документооборот регулируется договорами, заключаемыми с ними.

Следовательно, банк производит зачисление денежных средств по счетам клиентов в соответствии с договорами банковского счета и (или) об установлении корреспондентских отношений.

В бухгалтерском учете для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории РФ и за ее пределами, служит счет 52 (смотрите Инструкцию по применению Плана счетов, утвержденную приказом Минфина РФ от 31.10.2000 N 94н (далее - Инструкция)).

По дебету счета 52 "Валютные счета" отражается поступление денежных средств на валютные счета организации. Причем поступающая от иностранных покупателей валютная выручка зачисляется банком сначала на транзитный валютный счет организации-экспортера, поэтому ее необходимо принять к учету по дебету счета 52 "Валютные счета", субсчет "Транзитный валютный счет", в корреспонденции с кредитом счета 62 "Расчеты с покупателями и заказчиками". При переводе валюты с транзитного на текущий счет на основании выписок банка составляется внутренняя запись по счету 52 "Валютные счета": с кредита субсчета "Транзитный валютный счет" в дебет субсчета "Текущий валютный счет", и списывается возникающая при этом курсовая разница.

То есть согласно Инструкции операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

Таким образом, по нашему мнению, основанием отражения в бухгалтерском учете по счету 52, субсчет "Транзитный валютный счет" поступления аванса является момент поступления иностранной валюты на счет, который отражен в выписке банка, то есть 22.05.2014, но в поступившей валюте. Данная дата, согласно пп. 3.1.3 Инструкции N 111-И, также должна быть отражена и в уведомлении банка. Если внутренний перевод банком поступившей валютной выручки с транзитного валютного счета организации на ее текущий валютный счет согласно второй выписке (по текущему валютному счету) осуществлен 23.05.2014, то именно на эту дату и следует осуществлять пересчет поступившей валютной выручки в рубли.

Заметим, что исходя из системного единства положений Инструкции N 111-И уведомление банка является своего рода извещением о поступление валюты на транзитный счет, и дата уведомления может не совпадать с датой поступления аванса.

Напоминаем, что во избежание налоговых рисков организация может воспользоваться правом, предоставленным пп. 2 п. 1 ст. 21 НК РФ, и обратиться за разъяснениями в Минфин России по рассматриваемому вопросу.

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Медведь Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В связи с тем, что ст. 21 Федерального закона от 10.12.2003 N 173-ФЗ "О валютном регулировании и валютном контроле", устанавливающая обязательную продажу части валютной выручки на внутреннем валютном рынке РФ, утратила силу с 1 января 2007 г. положения данного документа применяются в части, не противоречащей действующему законодательству и указанному Федеральному закону (Информационное письмо ЦБР от 06.08.2007 N 36). О применении Инструкции N 111-И также смотрите информационное письмо Банка России от 29.06.2012 N 41.

Реализация товаров, работ и услуг облагается налогом на добавленную стоимость (подп. 1 п. 1 ст. 146 НК РФ). Причем для того, чтобы реализация подпадала под НДС, она должна осуществляться на территории Российской Федерации.

Если оказываются услуги или выполняются работы иностранными партнерами или для иностранных партнеров, то вопрос — «нужно ли платить НДС» — может встать перед налогоплательщиком.

Нередки ситуации, когда работы или услуги российским компаниям предоставляют иностранные партнеры. О налоговых последствиях таких сделок в Российской Федерации следует знать обеим сторонам.

Дело в том, что, когда сотрудничают две российские компании и клиент перечисляет исполнителю (подрядчику) деньги, с этой суммы получатель обязан заплатить НДС. С иностранными контрагентами все по-другому. Российская налоговая служба не может в полной мере контролировать доходы и выручку иностранных организаций. Поэтому удержать и заплатить в бюджет налог из сумм, подлежащих перечислению за рубеж, обязан российский клиент иностранной компании, который признается налоговым агентом. За невыполнение возложенных обязанностей предусмотрен штраф, который равен 20 % суммы налога (ст. 123 НК РФ). В то же время имеются случаи, когда российская компания имеет право не удерживать налог.

Как уже было отмечено, объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации (ст. 146 НК РФ). Таким образом, налогом на добавленную стоимость облагаются только работы и услуги, местом реализации которых признается территория Российской Федерации.

Пунктом 1.1 ст. 148 НК РФ в целях исчисления НДС определено условие, когда местом реализации работ (услуг) не признается территория Российской Федерации.

Другими словами, место реализации работ (услуг) определяется в зависимости от их конкретного вида, а также от места ведения деятельности покупателя и продавца работ (услуг).

Уплата НДС налоговым агентом

В соответствии с п. 1 ст. 161 НК РФ при реализации, в частности, работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками-иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих работ (услуг) с учетом налога. Указанная налоговая база определяется налоговыми агентами, которыми признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации работы (услуги) у соответствующих иностранных лиц.

Так, налоговые агенты обязаны исчислить по ставке 18 %, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой НДС.

В соответствии с п. 4 ст. 174 НК РФ при реализации работ (услуг) на территории Российской Федерации налогоплательщиками-иностранными лицами, не состоящими на учете в налоговых органах, налог уплачивается налоговыми агентами одновременно с выплатой денег зарубежным фирмам. Это подтверждается письмами Минфина России от 26.04.06 № 03-08-05, от 16.09.05 № 03-04-08/241 и от 15.07.04 № 03-04-08/43 «О принятии к вычету НДС, уплаченного налоговым агентом».

Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу иностранных компаний, если агент не представил в банк платежное поручение на уплату налога со счета.

В письмах Минфина России от 24.03.06 № 03-04-03/07 и от 20.07.06 № 03-04-08/156, в том случае, если в стоимость контракта НДС не включен, то обязанность перечислить налог в бюджет возлагается на покупателя за счет его собственных средств. При этом к стоимости работ (услуг) (без учета налога на добавленную стоимость) следует применять ставку налога в размере 18 %.

Российская компания перечислила 200 тыс. руб. иностранному контрагенту, не состоящему на учете в налоговых органах Российской Федерации, оказавшему ей услуги по обработке информации. Таким образом, заказчик услуг (российская организация) должен заплатить в бюджет НДС в сумме 36 тыс. руб. (200 тыс. руб. x 18 %).

В том случае, если в контракте указана стоимость работ (услуг) с учетом НДС, сумма налога будет рассчитываться в соответствии с п. 4 ст. 164 НК РФ.

Следует обратить внимание, что в соответствии с п. 3 ст. 171 НК РФ вычетам подлежат суммы налога, уплаченные покупателем-налоговым агентом, состоящим на учете в налоговых органах, но при условии, что работы (услуги) были приобретены налогоплательщиком, являющимся налоговым агентом, для осуществления операций, признаваемых объектами налогообложения, или для перепродажи, и при их приобретении он удержал и уплатил налог из доходов налогоплательщика.

Сумму НДС, которую налоговый агент не имеет права принять к вычету, он может учесть в составе прочих расходов при исчислении налога на прибыль организаций на основании подп. 1 п. 1 ст. 264 НК РФ.

С 2006 г. при передаче любых видов прав на объекты интеллектуальной собственности вне зависимости, исключительные это права или неисключительные, место реализации определяется как место деятельности покупателя. Ранее исходя из места деятельности покупателя определяли место реализации только при продаже патентов, лицензий, торговых марок и т.п. (т.е. продавец передавал все права на эти объекты). В ситуациях, когда покупателю разрешалось использовать объекты интеллектуальной собственности в течение какого-то периода времени, место реализации определялось как место деятельности продавца (см. письмо МНС РФ от 17.05.04 № 03-1-08/1222/17).

С 2006 г. также предусмотрено правило для определения места реализации маркетинговых услуг: место реализации маркетинговых услуг определяется «по покупателю».

Определение места реализации по договору международного лизинга. Если российский предприниматель перечисляет иностранной организации, не состоящей на учете в российских налоговых органах, лизинговые платежи по автомобилям, которые ввезены на территорию Российской Федерации по договору международного лизинга, то место реализации услуг по сдаче в аренду автотранспортных средств определяется по месту нахождения продавца. Поскольку автомобиль в лизинг предоставляет иностранная организация, которая не имеет постоянного представительства в России, обложения НДС здесь не возникает (письмо Минфина России от 23.03.06 № 03-04-08/66).

Определение места реализации услуг по проведению международных выставок и стажировок. Место реализации услуг по проведению конференций, семинаров, симпозиумов, форумов, выставок и конгрессов определяется по месту регистрации организатора. В случае оказания услуг по стажировке и обучению главную роль будет играть место их проведения. Если фирма организует стажировки в России, то НДС нужно начислить, а если за пределами Российской Федерации, то - нет (письмо Минфина России от 30.03.06 № 03-04-03/08).

Таким образом, налогоплательщикам следует при заключении контрактов на проведение работ (оказание услуг) с иностранными партнерами правильно и конкретно сформулировать предмет договора.

ЗАО «Объединенная Консалтинговая Группа»

Данная статья опубликована в журнале «Бухгалтерский учет», № 6, 2007

Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Поставщикам. Сегодня вы можете принять участие в 5 646 конкурентных закупочных процедурах. Таможенное оформление при импорте Несколько слов об импортном контракте. Любая. -текущего валютного счета для учета средств, оставшихся в распоряжении средств, в случае их не поступления на счета иностранных контрагентов.

Официальный сайт о размещении заказов на закупки товаров, работ и услуг для нужд. Открытие счета происходит по одному из двух сценариев (выбор клиента): Способ. Контрагент - это один из участников сделки на рынке Форекс. В момент совершения сделки. Введение. Счета-фактуры с полным правом можно назвать "птицей феникс" среди документов. 25 окт 2011 Подавать на нерадивого контрагента в суд – дорого и займет много сумм, то разумно приложить к претензии счет на оплату долга. Название: Международное частное право Раздел: Рефераты по государству и праву. Номинированы в рублях, то образуемая за счет роста валютной пары курсовая приобретение для клиента товара у иностранного контрагента. 3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций. Я заключил договор с иностранным партнером на оказание туристических Моя фирма на упрощенке, есть валютные счета в евро и в Если не жалко, то очень прошу приложить образец подобного документа. 24 апр 2015 Рис. 4. Ввод реквизитов иностранных контрагентов имущества на территории РФ, открытие расчетного счета в российском банке. Проверьте, не рискует ли ваш бизнес? Сведения о юридических лицах и индивидуальных. Деловые бумаги. Паспорт сделки. Форма № 1 (образец заполнения). Паспорт сделки. Форма

20 сен 2011 При приобретении товаров (работ, услуг) у иностранных лиц российский Поэтому при осуществлении операций с иностранными контрагентами, указанные и уплачивать налог в бюджет за счет собственных средств. полезные модели, промышленные образцы, программы для. Глава 2. Бухгалтерский учет торговых операций 2.1. Учет поступления товаров 2.1.1. 15 окт 2012 Если иностранный банк удерживает комиссию за перевод Выручка за услуги поступает на валютный счет организации 600 евро - получена валютная выручка от иностранного контрагента за вычетом суммы комиссии банка; Программа для отчета 2 НДФЛ 2015: НДФЛ, Новая форма. Руководитель предприятия проводит переговоры с заказчиками и его подписью заверяются. Каталог документов информационного банка КонсультантПлюс:ДеловыеБумаги. Данный раздел.

8 окт 2012 Когда для вычета НДС достаточно счета-фактуры, составленного самой Организация приобретает товары (работы, услуги) у иностранного контрагента Бланк не отвечает действующим требованиям закона. С иностранным поставщиком необходимо заключить контракт, причем он Валютный счет открывается в банке на основании банковского договора, а для Форма паспорта сделки установлена Инструкцией N 138-И. Ее нужно из дат: дата оплаты иностранному контрагенту или дата получения товара. 25 авг 2013 Работа с иностранными контрагентами и валютный контроль Первым делом вам необходимо открыть валютный счет. Шаблон паспорта сделки, равно как и шаблоны других документов всегда можно скачать. Компании, подписывающие счета-фактуры факсимиле, не выполняют требования Организации, работающие с иностранными контрагентами, исходящие от этих властей образцы подписей и печатей должностных лиц.

Автор: Ирина Щукина, Портал начинающих предпринимателей

В предыдущих статьях на юридические темы мы обсудили порядок деятельности предпринимателей, которые зарегистрированы и ведут свою деятельность в России их обычно называют резидентами. Теперь Вы знаете, как выставить им счет, заключить договор и вести бизнес. При этом неважно являетесь ли Вы индивидуальным предпринимателем или юридическим лицом. Но бывают случаи, когда Ваш клиент, партнер или сотрудник является гражданином другого государства, а их компания зарегистрирована не в России, а скажем, где-нибудь в Европе т.е. являются нерезидентами. Как в таком случае следует вести бизнес, выставлять счета, производить расчет? Ответам на эти и другие вопросы и посвящена эта статья.Кто такой нерезидент?

Для начала, давайте разберемся, кто признается нерезидентом по нашему, российскому законодательству. Перечень таких лиц открытый, но для нас будут иметь значение только некоторые из них.

Нерезидент (англ. non-resident):

а) физические лица, не являющиеся резидентами

б) юридические лица, созданные в соответствии с законодательством иностранных государств и находящиеся за пределами России

в) организации, которые не являются юридическими лицами, созданные в соответствии с законодательством иностранных государств и находящиеся за пределами России.

Как видно, определяющим фактором здесь является принадлежность к государству, то есть важно, чтобы такое юридическое лицо было зарегистрировано в любом другом государстве, кроме РФ, но свою деятельность ведет или только в России, или является местным представительством или филиалом.

Расчет с нерезидентом.

Основным отличием работы с нерезидентом как раз и является осуществление расчетов.

Расчеты с участием юридических лиц - нерезидентов могут производиться как в наличной, так и в безналичной форме.

Основным отличием расчетов с участием иностранных юридических лиц является то, что они могут открывать счета не только в валюте РФ, но и в иностранной валюте. Российским юридическим лицам такое право может быть предоставлено только в порядке исключения. Именно поэтому валютные счета нерезидентов в России не подлежат валютному контролю.

Вы можете производить расчет с нерезидентом, как в иностранной валюте, так и в рублях. Но в первом случае Вам потребуется открыть счет в уполномоченном банке (банк, который имеет лицензию на совершение операций с валютой) РФ или в иностранном банке. В таком случае государственные органы могут потребовать от Вас представления документов, связанных с проведением валютных операций в целях проведения валютного контроля.

В остальном, порядок работы с иностранными организациями тот же, что и с российскими: Вы так же заключаете с ними договоры, выставляете счета (подробнее - в разделе Деятельность компании).

Если работник - нерезидент.

Работник, который не является гражданином РФ, имеет несколько иное положение, чем работник - гражданин. Рассмотрим подробнее.

Для того чтобы принять на работу иностранного гражданина Вам необходимо будет получить разрешение на привлечение и использование иностранных работников. Также Вы должны поставить работника на миграционный учет. Остальные документы оформляются так же, как и на гражданина России.

Обращаем Ваше внимание, что привлечение к трудовой деятельности в РФ иностранного гражданина без получения в установленном порядке разрешения, если такое разрешение требуется, - является административным правонарушением, которое влечет наложение административного штрафа на граждан в размере от двух тысяч до пяти тысяч рублей на должностных лиц - от двадцати пяти тысяч до пятидесяти тысяч рублей на юридических лиц - от двухсот пятидесяти тысяч до восьмисот тысяч рублей либо административное приостановление деятельности на срок до девяноста суток и более строгое наказание.

Если ваш иностранный сотрудник временно пребывает на территории России, то перечислять страховые взносы на обязательное пенсионное страхование Вы не обязаны. Такая обязанность (как и остальные обязанности по трудовому договору) возникает только в случае, если у Вашего работника есть вид на жительство или разрешение на временное проживание.

Что касается заработной платы, то Вы можете выдавать ее как в иностранной, так и в валюте РФ, но только в безналичной форме.

Физические лица - нерезиденты, получающие доходы от источников в России, также признаются налогоплательщиками. Ставка налогообложения (НДФЛ) составляет 30% в отношении всех доходов, получаемых такими лицами.

Таким образом, статус нерезидента влияет лишь на саму работу такой организации: на осуществление расчетов, порядок налогообложения. Для осуществления расчетов с таким юридическим лицом в иностранной валюте Вам потребуется дополнительно открыть счет в уполномоченном банке. В остальном же, порядок работы с иностранными компаниями ничем не отличается от работы с российскими компаниями. Вы также ведете с ними наличный и безналичный расчет в рублях, учитываете доходы от таких операций и платите на них налоги. Для расчетных и закрывающих документов также не предусмотрено никаких дополнительных требований. Поэтому, если Вам приходится сталкиваться с такими компаниями, смело можете вести с ними дела, предъявляя те же требования, что и к российским фирмам. Для трудоустройства иностранного работника Вам дополнительно придется оформить разрешение. Отсутствие такого документа влечет за наложение административной ответственности, поэтому настоятельно рекомендуем не пренебрегать этим требованием закона.

Счет-фактура - образец заполнения, бланк27 августа 2014, просмотров: 1110, Раздел: Документы

На каждом предприятии, которое что-то производит или оказывает услуги, составляется счет-фактура - образец заполнения, бланк находится всегда у уполномоченных лиц. Этим бланком исполнитель подтверждает выполнение заказа перед заказчиком, продавец отчитывается перед налоговым органом, а покупатель может использовать для вычета НДС. Но в связи с тем, что форма бланка счета-фактуры часто меняется, всегда требуется хоть какой-то ее образец заполнения. Ниже мы пройдемся по всем пунктам бланка и правилам их заполнения.

Строка №1 должна содержать дату заполнения документа и его номер по порядку. Особых требований к тому, как должна быть пронумерована счет-фактура нет, но составить ее необходимо в течении пятнадцати дней со дня оказания услуг или предоставления товара.

Строка №2 имеет заголовок «Продавец», под которым подразумевается полное название предприятия, которое закреплено в его учредительных документах.

Строка №2а озаглавлена «Адрес». В нем указывается место расположения ИП или юридического лица, которое закреплено в его учредительных документах.

Строка №2б предназначена для идентификационного номера и кода постановки на учет.

Строка №3 называется «Грузоотправитель». В ней надо поставить прочерк, если услуги и товары только планируется предоставить или счет-фактура заполняется налоговым агентом. В иных случаях указывается предприятие, которое осуществляет продажу.

Строка №4 имеет название «Грузополучатель». Здесь потребуется вписать того, кто получает товар или услугу. Если же счет-фактура заполняется налоговиком – пишется прочерк.

Строка №5 не заполнятся и в ней ставится прочерк, если на момент заполнения счета-фактуры предоставляется полная или частичная оплата.

Строка №7 должна содержать цифровой код валюты: 643 – рубль, 978 – евро, 840 – доллар США. Даже если фактически оплата производится в другой валюте – указывается рублевый эквивалент суммы.

В образце документа последних лет после этих строк приведены еще графы для заполнения. Это:

Графа №1 предназначена для указания названия предоставляемых услуг или товаров. Заполняется она только на русском языке.

Графа №2 имеет два раздела. В разделе «код» указывается код объема товара соответственно общепринятому стандарту. Во втором разделе «единица измерения» указывается номинальный объем поставленного товара. Если поставка запланирована на будущее – ставится прочерк.

Графа №3 должна содержать информацию об общем объеме всего поставленного товара. В ней также ставится прочерк, если поставка будет осуществляться позже.

Графа №4 содержит указания цены за одну единицу товара, если имеется такой показатель.

Графа №5 должна отражать всю стоимость услуг или товаров. Для этого необходимо умножить показатели граф 3 и 4.

Графа №6 содержит стоимость акциза, если она имеется. Если нет, так и указывается – без акциза. Также в случае будущих поставок пишется прочерк.

Графа №7 отражает налог на добавочную стоимость. Если товар экспортируется и реализуется – 0%, экспортируется без документов с условием оформления документов в течение полугода – 10%. остальные условия – 18%. Если операции входят в перечень, указанный в 5 п. 168 ст. НКРФ, ставится отметка «без НДС».

Графа №8 в аналогичном случае содержит отметку от отсутствии НДС. В иных случаях – сумму, полученную в результате умножения данных граф пять и семь.

Графа №9 содержит сумму показателей граф пять и восемь.

Графа №10 заполняется тогда, когда товары или услуги предоставляет нерезидент. В ней указывается код страны и ее название. Если по товарам и услугам была предоплата – пишется прочерк.

Графа №11 также заполняется прочерком в случае предоплаты. В остальных случаях заполняется, если производитель – нерезидент.

В конце таблицы расположены строки, в соответствии с которыми может быть зарезервированная данная счет-фактура - образец заполнения, бланк резервируются главным бухгалтером предприятия.

Как выставить счет на оплату: образецСегодня счет является обычным документом, который служит основанием для согласования с руководством оплаты по безналичному/наличному расчету.

В нем указывается продавец или исполнитель определенной работы (в качестве юридического лица или ИП), номер расчетного счета и реквизиты банка, адрес, перечень товаров или услуг, которые подлежат оплате. Должны быть указаны количество, цена и, в случае необходимости, НДС. Дата и номер нужны только для внутреннего документооборота. Его можно выставить по факсу, по почте, передать с курьером, доставить лично, в электронном виде.

В каких ситуациях выставляется счетПеред началом любого сотрудничества контрагентами, как правило, заключаются договора, в которых прописываются сроки оплаты, суммы и прочие условия сделок. К тому же, нашим законодательством совершение сделок без договоров не предписано.

Если условиями контракта не предусмотрено, что продавцу обязательно нужно выставить счет на оплату, можно и не делать этого. В данном случае покупатель должен оплатить услугу или товар лишь на основании договоренности.

Но бывают ситуации, когда без счета обойтись нельзя. В случае, когда условиями договора сумма, которую покупатель должен перечислить, не определена, продавцом счет должен быть выставлен непременно.

Так может быть, к примеру, при оплате услуг связи: в договорах такого рода сумма, как правило, заранее не прописываются. Счет-фактура выставляется, когда организацией осуществляются операции, подлежащие налогообложению НДС, и в других случаях, установленных законодательством.

Такой счет заказчику (или покупателю) должен быть выставлен:

Кроме выставления счета другого способа ускорения расчета между сторонами пока не существует. Счет выступает в качестве предварительного соглашения, когда продавцом назначаются цены на свой товар, а покупателем производится оплата на его основании (без фактического наличия договора), остальные документы оформляются по факту получения товара. В таком случае счет выписывают обычно в одном экземпляре.

В финансовой сфере выставление счета-фактуры считается серьезным хозяйственным документом. Применяют его в основном юридические лица и ИП плательщики НДС.

Такой счет может быть выставлен продавцом (или исполнителем) после продажи товаров или услуг. Используют его с целью подтверждения уплаты НДС и акцизного сбора. К тому же, он может информировать о стране происхождения товара, содержит сведения о номере таможенной декларации (если товар импортирован). Выписывается он по строго установленной форме и считается основанием для вычета сумм НДС с покупателя. Оформляется в двух экземплярах.

Можно ли выставить счет от физического лица?Поскольку физические лица, не зарегистрированные как ИП, не платят НДС, а счет может быть выставлен только организацией или ИП с НДС, напрямую данная функция им недоступна .

Любая серьезная компания не станет оплачивать счет, выставленный физическим лицом, подставляя себя под налоги. Или придется оформить ИП/ЗАО/ООО, чтобы иметь возможность выставлять счета, или составлять с организацией договор на предоставление определенного вида услуг, а она производит оплату как физлицу за выполненную работу. Так что, с юридической точки зрения физическое лицо и выставление счета понятия несовместимые.

Счет на оплату от ИП или ОООСегодня не существует формы, утверждающей вид счета или предполагающей его стандарт. Он даже не считается бухгалтерским подотчетным документом. Выписывают и выставляют на оплату счет в электронном или в бумажном виде. Обязательно указывают следующее:

После указания ИП своих реквизитов и реквизитов покупателя, проставляется номер счета и дата его формирования и указывается наличие или отсутствие НДС. В конце документа ИП необходимо указать фамилию, инициалы и поставить подпись. Печать ставить не обязательно.

Чаще всего счет создается в стандартной офисной программе Excel или Word: там необходимо сделать шаблон, в который в дальнейшем будут вноситься данные.

Еще лучше пользоваться специальной программой, которая формирует счета. К тому же, она будет автоматически вести учет всех совершенных сделок, существенно упрощая ведение бухгалтерской отчетности. Она так же позволит отслеживать оплату счетов, исключая появление ошибок, например, перечисление денег на другой счет.

На следующем видео - выписка счета в программе 1С 8.2:

Выставляем счет на английском языкеСчет-фактура по-английски – invoice – в России часто используется без перевода. Этот документ, прежде всего, должен содержать слово invoice (на русском и на английском языке).

Согласно рекомендациям специалистов, любая счет-фактура, выставленная на английском языке, должна включать такие сведения:

Поскольку при выставлении счета на английском, как правило, речь идет о сотрудничестве с зарубежным партнером, а законы в его стране могут отличаться от наших, в счетах важно все подробно расписывать. Данные, указанные в договорах и счетах (счетах-фактурах), должны быть идентичны информации в товарных накладных.

Возможные ошибки при составлении документаЕсли проанализировать проблемы, возникающие при составлении счетов, можно выделить такие распространенные ошибки:

Когда в счете-фактуре обнаружена ошибка, она исправляется в установленном порядке (пункт 29 Правил). В случае корректировки счета-фактуры зачеркиваются неверные показатели и вписываются правильные, затем указывается дата внесения исправлений. Изменения заверяются подписью руководителя и печатью предприятия. Учтите, что вносить исправления в счет может только организация, выписавшая этот документ.

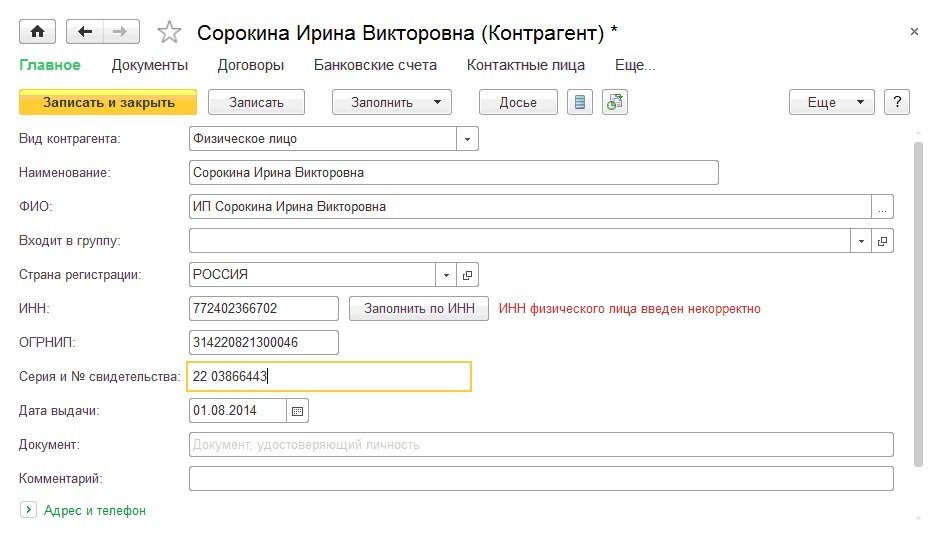

Взаимодействие с иностранным партнеромНаша компания (ООО) планирует оказывать услуги технической поддержки и продажи программного обеспечения. ПО будем закупать у иностранного партнера в Европе. Партнер выставляет счета в евро. Программное обеспечение распространяется электронно, т.е. доставки на носителях информации не предусмотрено. Как правильно оплатить счета в евро, нужно ли для этого открывать в банке расчетный счет в евро? Можно ли проводить данные операции через посредника (например, ИП из числа сотрудников компании)?

Отношения между Российскими и иностранными контрагентами (резидентов с нерезидентами) регулируются ФЗ "О валютном регулировании и валютном контроле".

Правильная оплата счетов нерезидента, выставленных в евро резиденту, совершается так:

Статья 6. Валютные операции между резидентами и нерезидентами

Валютные операции между резидентами и нерезидентами осуществляются без ограничений. за исключением валютных операций, предусмотренных статьями 7, 8 и 11 настоящего Федерального закона, в отношении которых ограничения устанавливаются в целях предотвращения существенного сокращения золотовалютных резервов, резких колебаний курса валюты Российской Федерации, а также для поддержания устойчивости платежного баланса Российской Федерации. Указанные ограничения носят недискриминационный характер и отменяются органами валютного регулирования по мере устранения обстоятельств, вызвавших их установление.

Из изложенного следует, что Вы с Вашим контрагентом - нерезидентом вправе предусмотреть любые незапрещенные законом формы оплаты непосредственно в договоре и в принятых в соответствии с ним документах. При этом следует иметь в виду, что в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (п. 2 ст. 317 Гражданского кодекса РФ).

В зависимости от буквального содержания Вашего договора, заключенного с учетом действующего законодательства, следует устанавливать, следует ли Вам открывать счет в евро, или воспользоваться услугами обслуживающего уполномоченного банка по обмену валюты и перевода платежа.

Кроме того, следует иметь в виду, что

Статья 9. Валютные операции между резидентами

1. Валютные операции между резидентами запрещены, за исключением:

3) операций между комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями) при оказании комиссионерами (агентами, поверенными) услуг, связанных с заключением и исполнением договоров с нерезидентами о передаче товаров, выполнении работ, об оказании услуг, о передаче информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, включая операции по возврату комитентам (принципалам, доверителям) денежных сумм (иного имущества)

Таким образом, если ИП, у которого Вы собираетесь заказать услуги, является на основании текста договора лицом из пункта 3 вышеуказанной статьи, то Вы можете поручать ему действия по оплате услуг зарубежного партнера. (Хотя я не донца понял из вопроса, какой смысл в привлечении ИП).

Про помощь со стороны ИП следует заметить, что по смыслу пункта 6 части 1 статьи 1 указанного закона, ИП не включен в понятие резидентов в соответствии с данным ФЗ.

Более того, как Вы можете для удобства расчетов с зарубежным партнером открыть счет в банке за пределами РФ, так и Ваш партнер вправе открыть счет в уполномоченном банке на территории РФ.

Статья 12. Счета резидентов в банках, расположенных за пределами территории Российской Федерации

1. Резиденты открывают без ограничений счета (вклады) в иностранной валюте в банках, расположенных на территориях иностранных государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ).

Статья 13. Счета (вклады) нерезидентов, открываемые на территории Российской Федерации

1. Нерезиденты на территории Российской Федерации вправе открывать банковские счета (банковские вклады) в иностранной валюте и валюте Российской Федерации только в уполномоченных банках.

Также имейте в виду следующее:

Статья 169 НК РФ. Счет-фактура

1. Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном настоящей главой.

7. В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте .

Счет-фактура: образец заполнения, бланк скачатьБланк счет-фактуры - это документ, в котором указан полный перечень товаров, выполненных работ или оказанных услуг с их общим количеством и стоимостью. В бланке счет-фактуры стоимость товаров, работ и услуг выставляет продавец (или исполнитель) при согласовании с покупателем (или заказчиком). Данный документ счет-фактуры служит основанием для расчета заказчика с исполнителем. Счет-фактура как налоговый документ заполняется продавцом для отчета перед налоговиками, а покупателем используется для вычета НДС (то есть для уменьшения налога). Достаточно много проблем вызывает оформление и заполнение бланка счета-фактуры для налогоплательщиков НДС. Это связано с частыми изменениями и дополнениями формы счета-фактуры. Поэтому необходимо серьезно отнестись к заполнению данного документа.

Строка 1. в этой строке предпринимателю необходимо указать порядковый номер документа и дату его составления. В связи с тем что в Налоговом кодексе РФ не прописаны требования к п/н, предприниматель имеет полное право вести собственный учет документации. Кроме того, налоговая служба РФ не имеет права отказать предприятию в возможности вычета налога на добавленную стоимость (НДС). Единственным условием составления счетов-фактуры является срок: составить данный документ субъект хозяйствования обязан в пятидневный срок после проведения работ или оказания услуг.

Строка 2. в строке под заголовком «Продавец» необходимо написать полное и сокращенное название предприятия. Оно должно точно повторять то, что указано в учредительной документации, в соответствии с требованием постановления №914 РФ.

Строка 2а. в сроке с заголовком «Адрес» указывается адрес юридического лица или ИП (адрес прописки гражданина РФ). Он должен соответствовать указанному в учредительных документах.

Строка 2б или «ИНН/КПП продавца». здесь необходимо вписать идентификационный номер налогоплательщика и код причины постановки предприятия на учет.

Строка 3 - «Грузоотправитель». в этой строке необходимо сделать запись «он же» или поставить прочерк. В первом варианте грузоотправителем является предприятие, осуществляющее продажи. Прочерк ставится, если выполнение работ, услуг или предоплаты только предполагается, но еще не выполнено. Также прочерк ставится, если бланк счет-фактуры заполняется налоговым агентом.

Строка 4 - «Грузополучатель». вписывается полное название и адрес получателя груза, в соответствии с учредительными документами. Прочерк в этой строке ставится в том случае, если счет-фактура составляется на выполнение услуг/работ или при заполнении бланка налоговым специалистом.

Строка 5 - «К платежно-расчетному документу». записывается прочерк, в случае если документ составляется в момент получения оплаты или частичной предоплаты за доставленные товары / оказанные услуги по безналичному расчету.

Строка 7 - «Валюта». в соответствии с постановлением о государственных стандартах РФ № 405-ст. от 25.12.2000 года, ставится цифровой код по ОК валют. Действующее законодательство запрещает составление данного документа в у. е. Так, к примеру, если оплата товаров/услуг осуществляется в валюте, то в бланке должна быть указана эквивалентная сумма в рублях и стоять соответствующий код – российский рубль 643.

Если расчет осуществляется в евро, то в строке «Валюта» указывается слово «Евро» и код 978, в американских долларах – «Доллар США» - 840.

Ниже вышеперечисленных строк в бланке счета-фактуры нового образца 2012-2013 гг. расположена таблица со следующими графами: «Наименование товара», «Единицы измерения (код и вид)», «Объем», «Цена», «Общая стоимость», «Акциз», «Налоговая ставка», «Сумма налога, предъявляемая покупателю», «Стоимость товаров (работ, услуг), имущественных прав с налогом - всего», «Страна происхождения», «Номер таможенной декларации». Ниже рассмотрим заполнение этих граф в указанном порядке. Для этого пронумеруем графы согласно выше указанному перечню.

Графа 1. в нее следует вписать название товаров/услуг, выполняемых или получаемых. В соответствии с ФНС от 10.12.2004 № 03-1-08/2472/16, заполнение первой графы счета-фактуры на иностранном языке строго запрещается.

Графа 2. эта графа поделена на два раздела – «код» и «условное обозначение объема (килограммы, литры и т. д.)» или «единица измерения». Код объема записывается в соответствии с Общероссийский классификатором единиц измерения (ОК) 015-94 (МК 002-97), прописанном в Постановлении Госстандарта РФ от 26.12.1994 N 366). В графе «единица измерения» указывается условное обозначение объема. Иногда здесь может стоять прочерк: отсутствие показателя или при полной или частичной оплате будущих поставок.

Графа 3. пишется суммарный объем товаров. Ставится прочерк при отсутствии показателя, а также полной предоплате или частичной оплате будущих поставок.

Графа 4. указывается цена за единицу измерения или ставится прочерк в случае отсутствия показателя или полной/частичной предоплаты будущих поставок.

Графа 5. общая стоимость каждого из перечисленных товаров/услуг (графу 3 умножают на графу 4).

Графа 6. указывается стоимость акциза. Ставится прочерк в случае оплаты/частичной предоплаты за предстоящие поставки. При отсутствии показателя вписывается запись «без акциза».

Графа 7. вписываются ставки налога на добавочную стоимость – 0 % (оказание услуг по экспорту товара, в том числе реализация экспортной продукции), 10% (экспорт продукции без документов, подтверждающих статус экспортной продукции в течение полугода с момента пропуска российской таможенной службы), 18 % (все остальные операции).

Запись «без НДС» вносится исключительно по операциям, прописанным в 5 п. 168 ст. НКРФ.

Графа 8. результат умножения показателей графы 5 на графу 7 соответственно каждому наименованию. Запись «без НДС» делается в случае наличия операций, указанных в 5п. 168 ст. НК РФ.

Графа 9. вписывается результат сложения данных из граф 5 и 8.

Графа 10. эта графа заполняется лишь в том случае, если страна-производитель товаров/услуг - не резидент РФ. Графа делится на два раздела: «код» и «наименование».

Код иностранного производителя указывается в соответствии с Общим российским классификатором стран мира. Во втором разделе кратко записывается страна-производитель. Прочерк ставится в том случае, если за получаемые товары и услуги была сделана полная или частичная предоплата.

Графа 11. заполняется в случае заполнения 10 графы (если страна-производитель не РФ). Полная/частичная предоплата оказываемых услуг и поставляемых товаров позволяет ставить прочерк в данной колонке.

Ниже таблицы в бланке счета-фактуры есть строки для резервирования данного бухгалтерского документа руководителем предприятия и главным бухгалтером, или ИП.