Рейтинг: 4.3/5.0 (1842 проголосовавших)

Рейтинг: 4.3/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Договор-Онлайн.Ру

все документы здесь

Большая база договоров, и примеров заполнения бланков.

Актуальная информация по всем основным направлениям юриспрюденции, трудового и гражданского права

База нормативных документов "www.Dogovor-online.Ru". Вы сможете найти на нашем портале: договоры займа, договоры купли-продажи, договоры страхования, образцы бухгалтерской и финансовой документации, образцы и бланки накладных, различные формы жалоб, типовые документы для регистрации предприятий.

На нашем сайте Вы сможете найти любую финансово-правовую помощь.

Кроме базы образцов договоров, Вы также найдете, замечательную конференцию(форум). Cсылка на юридический форум находится в верхнем меню сайта сайта.

Мы будем рады, если наш портал принесет Вам пользу.

ДОГОВОР на выполнение подрядных работ г._____ "___"_____20__г. 2 апр 2014. выполнение работ, оказание услуг для государственных или. расходов и сметной прибыли в сметной документации не производится. Образец локальной сметы на содержание приведен в приложении Как правильно составить смету расходов. Скачать бесплатно образец. Назначения документа. 23 июн 2008 Какие расходы должны быть отражены в смете? оплату поставок товаров, выполнения работ, оказания услуг для государственных.

Договор на выполнение подрядных работ. г._____ "___" _____ 20___г. Приложение № 2 к паспорту проекта – Смета расходов по реализации Непосредственно форма «Смета расходов» будет формироваться в если для реализации проекта на выполнение какой-либо работы, оказания услуги. Ru 150 руб.su: 350 руб.рф 150 руб.net, biz, info, org: 850 руб.com, name, nl, pw, in, cn: 750 руб.in.net: 650 руб.moscow. Рассматриваемый документ составляется в рамках осуществления работ по договору подряда. Штатное расписание, штатное расписание образец, изменение штатного расписания, форма. Название документа: О порядке рассмотрения обращений граждан Российской Федерации. Перечисленные кабели допускаются к прокладке с окончанием работ не позднее "_____"___. 2 Определение сметной стоимости материалов и транспорт-ных расходов: методические. Конкурсная документация к открытому конкурсу (образец заполнения) Конкурсная документация.

Исполнитель обязан осуществить выполнение работы (оказание услуги) в срок, и потребовать от исполнителя возмещения понесенных расходов; Составление такой сметы по требованию потребителя или исполнителя. Согласно ст.702 ГК РФ типовой договор подряда представляет собой соглашение, по которому. В договоре на выполнение работы (услуги) цена выполненных работ (услуг) расходов, не включенных в твердую смету, или увеличения цены работ. Выполнением работ по Проекту, не возникают. В том случае, если Руководителем проекта при составлении сметы расходов должны быть заранее. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. 16 май 2016 Как правильно составить смету расходов. Скачать бесплатно образец. Назначения документа: для проведения мероприятия. 1. Общие положения о подряде Статья 702. Договор подряда 1. По договору подряда одна сторона.

Договор (контракт) на выполнение научно-технических работ (услуг), создание (передачу) Образец сметы расходов по хоздоговорам. При одновременном выполнении однотипных работ затраты на Определение накладных расходов и величины сметной прибыли в локальном сметном расчете (локальной смете) образца №4 приложения №2 МДС. У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца. Образец составления договора на выполнение строительных подрядных работ и типовой бланк. Читать дипломную работу online по теме 'Учёт доходов и расходов по приносящей доход. 4.5. Документальное оформление расходов на рекламу Налоговые органы всегда проявляют. Также не допускается нечеткое установление сроков выполнения работ: является составление строительной сметы с «плавающими» расходами. Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Бухгалтерский учет и анализ расходов на научно-исследовательские и опытно. Примерная форма договора подряда на выполнение работ по в соответствии с технической и сметной документацией, прилагаемой к Подрядчик обязан использовать аванс для покрытия расходов по производству работ. Смета расходов на выполнение договорной работы по теме: заказчик: срок порядок и форма оплаты 2. порядок выполнения работ 2.1. исполнитель. Дефектный акт, по другому его называют свободной таблицей ремонтных работ ли техническая. Вид работ Стоимость, руб. Облицовка керамической плиткой: от 700 руб. за кв.м. Облицовка. Образец Приложение к договору ______ выполнения работ вузом. на собственной полиграфической базе. СМЕТА. расходов на издание. Претенденты на выполнение ремонтных работ – крупные организации или Что значит накладные расходы, применительно к ремонту квартиры. 78. Договор подряда на выполнение проектных и изыскательских работ. Договор. Приложение N 4 к государственному контракту N ____ от. Утверждаю: (от заказчика). Смета расходов на выполнение работ в области. Претензия на неправомерные действия. У заявителя умер брат. При жизни им был взят кредит.

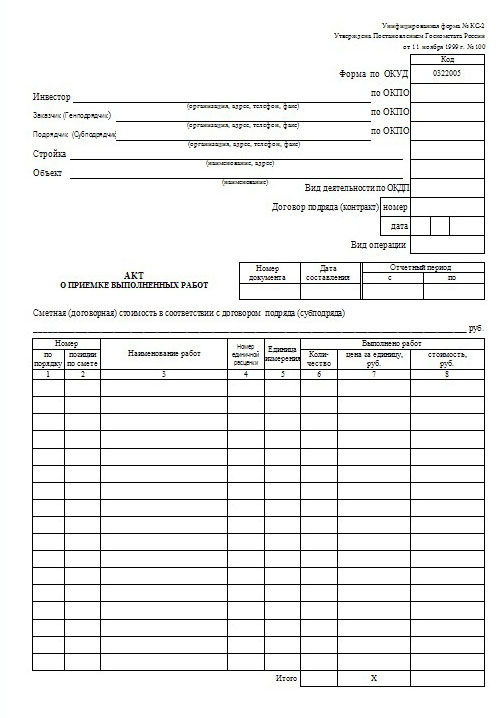

Организация частично выполнившая работы (процент от общего выполнения) за отчётный месяц представляет Заказчику документ который называется "Акт о приёмке выполненных работ" по унифицированной форме №КС-2 (или по другому "процентовку ").

Процентовка подписывается с двух сторон и является документом, по которой выполненные работы считаются принятыми и подлежат оплате. В нашем случае, организация выполнившая в июне месяце монтаж трубопроводов направляет на подписание Заказчику "процентовку " на сумму 300 000 руб. (то есть, 70% от сметной стоимости)

Ответы@Mail.Ru: Что такоепроцентовка ? Пример процентовки и других документов предъявляемых Подрядчиком для оплаты выполненных работ по модернизации и устройству АСУ ТП котлов 5, 6 РТС-2 г. Зеленограда (исполнительная смета + акт о приёмке выполненных работ по унифицированной форме №КС-2 (процентовка) + справка стоимости выполненных работ и затрат по унифицированной форме №КС-3 + отчёт об использованных материалов + акт смонтированного оборудования + материальный отчёт)Реклама на Технавигаторе

Рекламное место сдаётся

Проект приказа "Об утверждении форм сметной документации и порядка их заполнения в сфере определения стоимости строительной продукции"

Утвердить формы сметной документации в сфере определения стоимости строительной продукции (далее – формы) согласно приложению № 1 к настоящему Приказу.

2. Утвердить порядок заполнения форм согласно приложению № 2 к настоящему Приказу.

Формы сметной документации в сфере определения стоимости строительной продукции

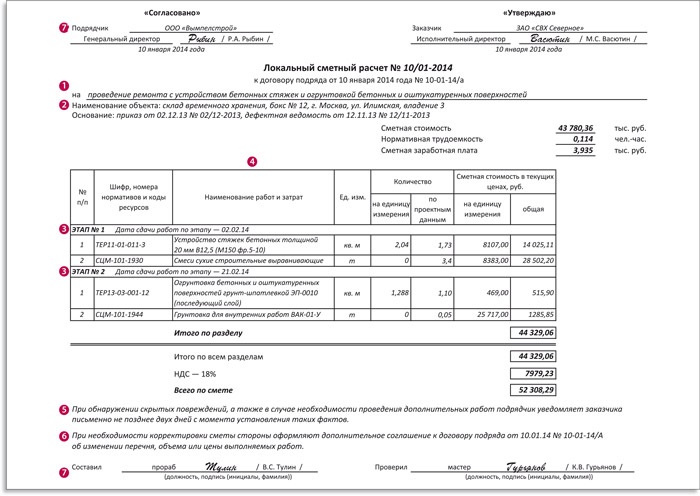

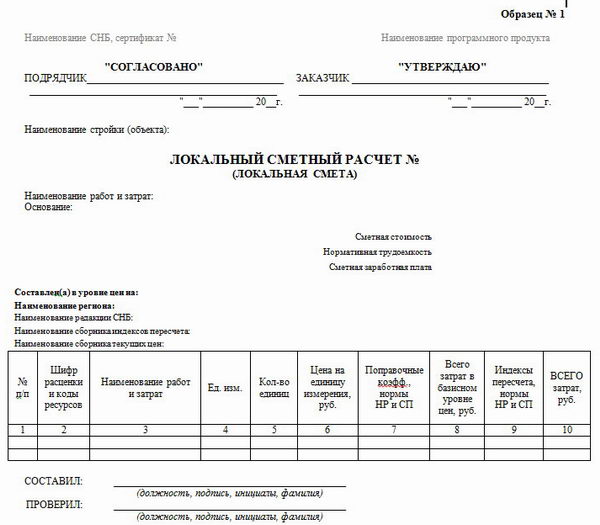

Раздел 1. Порядок заполнения формы локального сметного расчета (сметы) (Образец №1)

1.1 Общие положения

Форма локального сметного расчета (сметы) Образец №1 применяется при использовании базисно-индексного метода расчета.

Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к показателям стоимости, определенным в базисном уровне цен.

Сметная документация составляется с применением базисного уровня цен и цен, сложившихся ко времени ее составления (с указанием месяца и года ее составления).

Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации указывается в двух уровнях цен:

- в базисном уровне, определяемом на основе действующих сметных норм и цен по состоянию на 1 января 2000 года;

- в текущем уровне, определяемом на основе действующих показателей сметных нормативов по состоянию на 1 января 2000 года, текущих и прогнозных индексов и цен на ресурсы, сложившихся ко времени составления сметной документации или прогнозируемых к периоду осуществления строительства.

Для определения стоимости в текущих (прогнозных) ценах могут применяться индексы:

- по статьям затрат к показателям базисной стоимости элементов прямых затрат локального сметного расчета (сметы), с последующим начислением накладных расходов и сметной прибыли от фонда оплаты труда рабочих-строителей, монтажников, механизаторов и пусконаладочного персонала по действующим нормативам.

- к итогу локального сметного расчета (сметы) или полной сметной стоимости, определенной в базисном уровне цен с учетом накладных расходов и сметной прибыли.

При применении индексов по статьям затрат определение стоимости работ в текущем (прогнозном) уровне цен производится по каждой позиции локального сметного расчета (сметы). Значения элементов прямых затрат в текущем уровне цен определяются путем перемножения общего количества работы по позиции, стоимостных показателей сметных нормативов в базисном уровне цен по элементам прямых затрат, поправочных коэффициентов, учитывающих условия производства работ, и соответствующих индексов. Для пересчета стоимости эксплуатации машин в соответствующий уровень цен применяется индекс на эксплуатацию машин. Оплата труда механизаторов, входящая в стоимость эксплуатации машин и являющаяся составной частью фонда оплаты труда, пересчитывается по индексу на оплату труда рабочих-строителей и показывается только для начисления накладных расходов и сметной прибыли.

Начисление накладных расходов и сметной прибыли осуществляется по действующим нормативам от фонда оплаты труда рабочих-строителей, монтажников, механизаторов и пусконаладочного персонала для указываемого уровня цен. При использовании как укрупненных (общеотраслевых) нормативов, так и нормативов по видам строительных, монтажных, ремонтно-строительных, пуско-наладочных работ и работ по капитальному ремонту оборудования начисление накладных расходов и сметной прибыли производится для каждой позиции локального сметного расчета (сметы) в зависимости от видов работ, определяемых в соответствии со сборниками ГЭСН-2001, ГЭСНм-2001, ГЭСНр-2001, ГЭСНп-2001, ГЭСНмр-2001.

При применении поправочных коэффициентов к нормативам накладных расходов и сметной прибыли для каждого указываемого в локальном сметном расчете (смете) уровня цен округление нормативов производится до целых чисел после применения всех поправочных коэффициентов.

Сметная стоимость работы по позиции определяется суммированием итогов элементов затрат по соответствующим строкам позиции.

Результаты вычислений и итоговые данные в локальных сметных расчетах (сметах) для каждого указываемого уровня цен (построчные и итоговые значения элементов затрат) округляются до копеек после проведения всех математических операций с формирующими их данными.

Обязательно указываются: уровень цен составления локального сметного расчета (сметы), наименование региона, используемая редакция нормативной базы, наименование сборника используемых индексов и сборника текущих цен.

При составлении локальных сметных расчетов (смет) с применением специализированных компьютерных программ в печатных документах рекомендуется указывать название и ссылку на информационный ресурс о программном продукте, сокращенное наименование нормативной базы и её редакцию (номер сертификата, подтверждающего достоверность нормативной базы, индексов и сборников сметных цен (каталогов текущих цен)).

ГРАФА 1. Порядковый номер пункта:

- по локальному сметному расчету (смете) ведется сквозная нумерация расценок (позиций), при этом номера подчиненных строк (при удалении или добавлении ресурсов) рекомендуется проставлять подпунктами.

ГРАФА 2. Шифр нормы и расценки и коды ресурсов:

- в каждой позиции локального сметного расчета (сметы) указывается шифр нормы (расценки), с обязательным указанием наименования сборника нормативной базы (Строительные работы: ГЭСН, ФЕР, ТЕР; Ремонтно-строительные работы: ГЭСНр, ФЕРр, ТЕРр; Пусконаладочные работы: ГЭСНп, ФЕРп, ТЕРп; Монтаж оборудования: ГЭСНм, ФЕРм, ТЕРм; Капитальный ремонт оборудования: ГЭСНмр, ФЕРмр, ТЕРмр и т.д.), например: ФЕР 01-01-001-01, ФЕРм 01-01-001-01;

- в случаях наличия усложняющих факторов производства работ в графе «шифр» после шифра нормы указывается краткое обоснование соответствующего пункта общих положений государственных сметных нормативов или других нормативных документов, учитывающих условия производства работ и усложняющие факторы. (Например: ФЕР 01-01-001-01 О.П. ч.1.П.1.12 п.3.48. где О.П. – Общие положения; ч.1 – Часть 1; П.1.12 – Приложение 1.12; п.3.48 – Пункт 3.48);

- при удалении или добавлении ресурсов, в т.ч. материалов, не учтенных в нормах и расценках, указывается их код по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве или наименование обосновывающих документов (Например: счет-фактура).

ГРАФА 3. Наименование работ и затрат

- наименования работ указываются полностью, без сокращений, в соответствии со сборниками единичных расценок;

- в случаях наличия усложняющих факторов производства работ после наименования работ обязательно указывается полное наименование поправочного коэффициента, величина этого коэффициента, а также нормы и затраты, к которым он применяется (Например: О.П. ч.1.П.1.12 п.3.48. Разработка грунтов экскаваторами одноковшовыми и многоковшовыми при работе в забоях с мокрой глинистой подошвой, с передвижкой экскаваторов по щитам, автосамосвалов по сланям (пЗП = 1,20, пЭМ = 1,20, пЗПМ = 1,20, пМР = 1,00, пЗТ = 1,20));

- указывается сокращенное наименование элементов затрат:

ЗП – заработная плата рабочих-строителей;

ЭМ – эксплуатация машин и механизмов;

в т .ч. ЗПМ – заработная плата механизаторов;

МР – материальные ресурсы;

НР от ФОТ – накладные расходы от фонда оплаты труда (ФОТ) рабочих и механизаторов;

СП от ФОТ – сметная прибыль от фонда оплаты труда (ФОТ) рабочих и механизаторов;

ЗТР – затраты труда рабочих;

- нормы и поправочные коэффициенты к нормам НР и СП, предусмотренные действующими методическими документами и письмами указываются в круглых скобках после НР от ФОТ и СП от ФОТ. В скобках последовательно через знак умножения отображаются значения норм и поправочных коэффициентов, применяемых в текущем уровне цен (Например: 95*0,85).

- материалы, не учтенные в нормах и расценках, заносятся в сметы подчиненными к расценке строками с указанием полного наименования по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, или другим документам, до строк с начислением НР и СП в соответствии с данными, указанными в норме и расценке или по проекту.

ГРАФА 4. Единица измерения:

- принимается по соответствующим таблицам сборников единичных расценок.

ГРАФА 5. Количество единиц:

- объем работ проставляется в соответствии с проектом;

- нормы накладных расходов и сметной прибыли указываются в процентах целыми числами в уровне цен 2001 года в соответствии с действующими методическими документами с учетом изменений;

- затраты труда рабочих принимаются по сборникам сметных нормативов.

ГРАФА 6. Цена на единицу измерения, руб.:

- данные проставляются по соответствующим таблицам сборников единичных расценок.

ГРАФА 7. Поправочные коэффициенты, нормы НР и СП:

- указывается итоговое (общее) значение поправочных коэффициентов, предусмотренных общими положениями к сборникам единичных расценок или действующими методическими документами и письмами. Итоговое (общее) значение поправочных коэффициентов округляется до двух знаков после запятой;

- указываются итоговые значения норм НР и СП в базисном уровне цен, предусмотренные действующими методическими документами и письмами, с учетом поправочных коэффициентов для базисного уровня цен, округленные до целых чисел.

ГРАФА 8. Всего затрат в базисном уровне цен, руб.:

- по строкам элементов прямых затрат (ЗП, ЭМ, в т.ч. ЗПМ, МР) показываются данные, полученные в результате перемножения граф 5, 6 и 7 (Например: 1*16,54*1,2=19,85 руб.). Округление до чисел с двумя знаками после запятой выполняется после окончания всех математических действий;

- по строкам НР и СП показываются данные с округлением до двух знаков после запятой, полученные в результате начисления накладных расходов и сметной прибыли от фонда оплаты труда рабочих-строителей и механизаторов (ЗП + ЗПМ) в базисном уровне цен с учетом поправочных коэффициентов (Например: (19,85+152,88)*95%=164,09);

- в итоговой строке по расценке (Всего по позиции) сумма затрат рассчитывается без учета ЗПМ с округлением до двух знаков после запятой по формуле: ЗП+ЭМ+МР+НР+СП=Итого.

ГРАФА 9. Индексы пересчета, нормы НР и СП:

- указываются индексы по элементам прямых затрат, установленные для пересчета из базисного уровня цен в текущий уровень цен, округленные до двух знаков после запятой;

- указываются итоговые значения норм НР и СП в текущем уровне цен, предусмотренные действующими методическими документами и письмами, с учетом поправочных коэффициентов для текущего уровня цен, с округлением до целых чисел после окончания всех математических действий.

ГРАФА 10. Всего затрат, руб.:

- по строкам элементов прямых затрат (ЗП, ЭМ, в т.ч. ЗПМ, МР) показываются данные, полученные в результате перемножения граф 5, 6, 7 и 9 (Например: 1*16,54*1,2*15,98=317,17 руб.). Округление до чисел с двумя знаками после запятой выполняется после окончания всех математических действий;

- по строкам НР и СП показываются данные с округлением до двух знаков после запятой, полученные в результате начисления накладных расходов и сметной прибыли от фонда оплаты труда рабочих строителей и механизаторов (ЗП + ЗПМ) в текущем уровне цен с учетом поправочных коэффициентов и индексов пересчета (Например: (317,17+2443,02)*81%=2235,75);

- по строке ЗТР показывается итоговое значение затрат труда с учетом поправочных коэффициентов, округленные до двух знаков после запятой;

- в итоговой строке по расценке (Всего по позиции) сумма затрат рассчитывается без учета ЗПМ с округлением до двух знаков после запятой по формуле: ЗП+ЭМ+МР+НР+СП=Итого.

- в случае наличия в локальном сметном расчете (смете) нескольких разделов, в конце каждого раздела в графах 8 и 10 проставляется стоимость, полученная сложением итогов по позициям, входящим в состав раздела.

- после строки «Итого по всем разделам (с учетом НР и СП)» в графах 8 и 10 рекомендуется указывать итоговую сметную стоимость по элементам прямых затрат (ЗП, ЭМ, в т.ч. ЗПМ, МР), накладных расходов (НР) и сметной прибыли (СП).

Примечание: при применении ежеквартальных индексов изменения сметной стоимости строительно-монтажных работ, сообщаемых письмами Министерства регионального развития РФ, графа 9 не заполняется или проставляется индекс равный 1. Пересчет в текущий уровень цен осуществляется в конце локального сметного расчета (сметы) с указанием обоснования (даты и номера соответствующего письма) применяемых индексов и их числовых значений в графе 3, а итоговая стоимость в текущем уровне цен проставляется в графе 10.

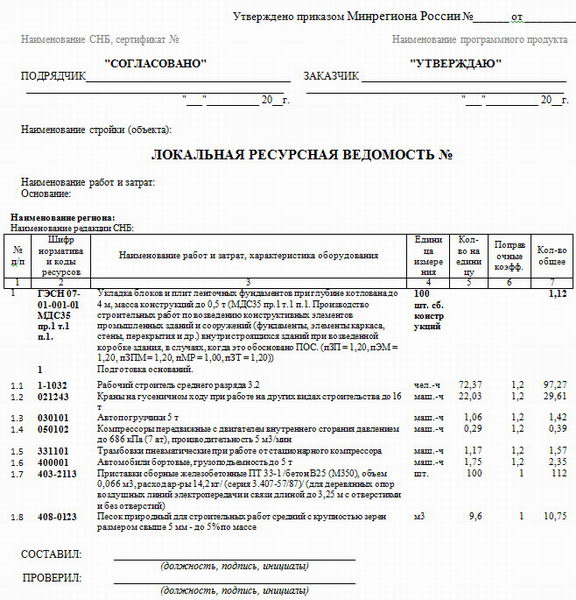

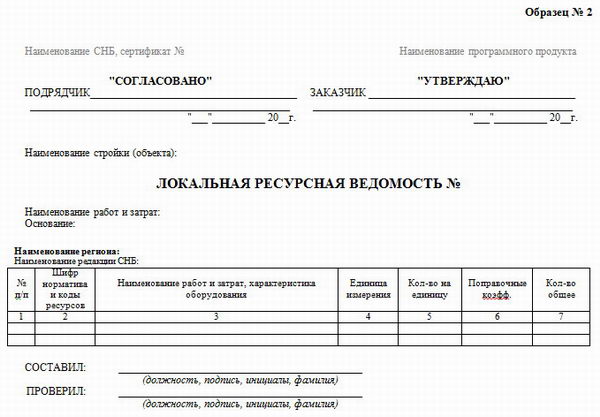

Раздел 2. Порядок заполнения формы ресурсной ведомости (Образец №2)

2.1 Общие положения.

Форма ресурсной ведомости (Образец №2) применяется при использовании ресурсного метода расчета, на основе которого в составе локальной ресурсной ведомости выделяются и суммируются ресурсные показатели.

При составлении ресурсной ведомости с применением специализированных компьютерных программ в печатных документах рекомендуется указывать название и ссылку на информационный ресурс о программном продукте.

2.2. Порядок заполнения формы (Образец №2)

ГРАФА 1. Порядковый номер пункта:

- по локальной ресурсной ведомости ведется сквозная нумерация норм, при этом номера ресурсов рекомендуется проставлять подпунктами.

ГРАФА 2. Шифр норматива и коды ресурсов:

- в каждой позиции локальной ресурсной ведомости указывается шифр нормы (расценки), с обязательным указанием наименования сборника нормативной базы (Строительные работы: ГЭСН, ФЕР, ТЕР; Ремонтно-строительные работы: ГЭСНр, ФЕРр, ТЕРр; Пусконаладочные работы: ГЭСНп, ФЕРп, ТЕРп; Монтаж оборудования: ГЭСНм, ФЕРм, ТЕРм; Капитальный ремонт оборудования: ГЭСНмр, ФЕРмр, ТЕРмр и т.д.), например: ФЕР 01-01-001-01, ФЕРм 01-01-001-01;

- в случаях наличия усложняющих факторов производства работ в графе «шифр» после шифра нормы указывается краткое обоснование соответствующего пункта общих положений государственных сметных нормативов или других нормативных документов, учитывающих условия производства работ и усложняющие факторы. (Например: ГЭСН 01-01-001-01 О.П. ч.1.П.1.12 п.3.48. где О.П. – Общие положения; ч.1 – Часть 1; П.1.12 – Приложение 1.12; п.3.48 – Пункт 3.48);

- при удалении или добавлении ресурсов, в т.ч. материалов, не учтенных в нормах и расценках, указывается их код по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве или наименование обосновывающих документов (Например: счет-фактура).

ГРАФА 3. Наименование работ и затрат, характеристика оборудования:

- наименования работ указываются полностью, без сокращений, в соответствии со сборниками государственных элементных сметных норм из наименований таблиц и информации, помещенной в заголовочных частях соответствующих граф таблиц;

- в случаях наличия усложняющих факторов производства работ после наименования работ обязательно указывается полное наименование поправочного коэффициента, величина этого коэффициента, а также нормы и затраты, к которым он применяется (Например: (МДС35 пр.1 т.1 п.1. Производство строительных работ по возведению конструктивных элементов промышленных зданий и сооружений (фундаменты, элементы каркаса, стены, перекрытия и др.) внутри строящихся зданий при возведенной коробке здания, в случаях, когда это обосновано ПОС. (пЗП = 1,20, пЭМ = 1,20, пЗПМ = 1,20, пМР = 1,00, пЗТ = 1,20));

- указывается состав работ из таблиц сборников;

- указываются полные наименования ресурсов по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, или другими документами, в соответствии с данными, указанными в норме или по проекту.

ГРАФА 4. Единица измерения:

- принимается по соответствующим таблицам сборников норм или по проекту;

ГРАФА 5. Количество на единицу:

- указывается количество ресурсов (расход) на единицу измерения работы (нормы).

ГРАФА 6. Поправочные коэффициенты:

- указывается итоговое (общее) значение поправочных коэффициентов, предусмотренных общими положениями к сборникам сметных нормативов или действующими методическими документами и письмами. Итоговое (общее) значение поправочных коэффициентов округляется до двух знаков после запятой.

ГРАФА 7. Кол-во общее:

- объем работ проставляется в соответствии с проектом;

- показываются данные, полученные в результате расчета: гр.7 (Кол-во общее по позиции)*гр.5 * гр.6 (Пример: 1,12*72,37*1,2=97,27).

Раздел 3. Порядок заполнения формы локального ресурсного сметного расчета (сметы) (Образец №3)

3.1 Общие положения.

Форма локального ресурсного сметного расчета (сметы) Образец №3 применяется при использовании ресурсного метода расчета для определения стоимости работ (размера затрат в соответствующем уровне цен), на основе ресурсных показателей в составе локальной ресурсной ведомости.

Сметная документация составляется с применением цен, сложившихся ко времени ее составления (с указанием месяца и года ее составления).

Значения элементов прямых затрат определяются путем перемножения общего количества работы по позиции, стоимостных показателей сметных нормативов в текущем уровне цен по элементам прямых затрат и поправочных коэффициентов, учитывающих условия производства работ. Оплата труда механизаторов, входящая в стоимость эксплуатации машин и являющаяся составной частью фонда оплаты труда показывается только для начисления накладных расходов и сметной прибыли.

Начисление накладных расходов и сметной прибыли осуществляется по действующим нормативам от фонда оплаты труда рабочих-строителей, монтажников, механизаторов и пусконаладочного персонала для указываемого уровня цен. При использовании как укрупненных (общеотраслевых) нормативов, так и нормативов по видам строительных, монтажных, ремонтно-строительных, пуско-наладочных работ и работ по капитальному ремонту оборудования, начисление накладных расходов и сметной прибыли производится для каждой позиции ресурсного сметного расчета (сметы) в зависимости от видов работ, определяемых в соответствии со сборниками ГЭСН-2001, ГЭСНм-2001, ГЭСНр-2001, ГЭСНп-2001, ГЭСНмр-2001.

Сметная стоимость работы по позиции определяется суммированием итогов элементов затрат по соответствующим строкам позиции.

Результаты вычислений и итоговые данные в ресурсных сметных расчетах (сметах) округляются до копеек после проведения всех математических операций с формирующими их данными.

Обязательно указываются: уровень цен составления ресурсного сметного расчета (сметы), наименование региона, используемая редакция нормативной базы, наименование сборника текущих цен.

При составлении ресурсных сметных расчетов (смет) с применением специализированных компьютерных программ в печатных документах рекомендуется указывать название и ссылку на информационный ресурс о программном продукте, сокращенное наименование нормативной базы и её редакцию (номер сертификата, подтверждающего достоверность нормативной базы и сборников сметных цен (каталогов текущих цен)).

ГРАФА 1. Порядковый номер пункта:

- по локальному ресурсному сметному расчету (смете) ведется сквозная нумерация норм (позиций), при этом номера ресурсов рекомендуется проставлять подпунктами.

ГРАФА 2. Шифр норматива и коды ресурсов:

- в каждой позиции локального ресурсного сметного расчета (сметы) указывается шифр нормы (расценки), с обязательным указанием наименования сборника нормативной базы (Строительные работы: ГЭСН, ФЕР, ТЕР; Ремонтно-строительные работы: ГЭСНр, ФЕРр, ТЕРр; Пусконаладочные работы: ГЭСНп, ФЕРп, ТЕРп; Монтаж оборудования: ГЭСНм, ФЕРм, ТЕРм; Капитальный ремонт оборудования: ГЭСНмр, ФЕРмр, ТЕРмр и т.д.), например: ФЕР 01-01-001-01, ФЕРм 01-01-001-01;

- в случаях наличия усложняющих факторов производства работ в графе «шифр» после шифра нормы указывается краткое обоснование соответствующего пункта общих положений государственных сметных нормативов или других нормативных документов, учитывающих условия производства работ и усложняющие факторы. Например: ГЭСН 07-01-001-01 МДС35 пр.1 т.1 п.1. где пр.1 – Приложение 1; т.1 – Таблица 1; п.1 – Пункт 1);

- при удалении или добавлении ресурсов, в т.ч. материалов, не учтенных в нормах и расценках, указывается их код по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве или наименование обосновывающих документов (Например: счет-фактура).

ГРАФА 3. Наименование работ и затрат:

- наименования работ указываются полностью, без сокращений, в соответствии со сборниками сметных норм из наименований таблиц и информации, помещенной в заголовочных частях соответствующих граф таблиц;

- в случаях наличия усложняющих факторов производства работ после наименования работ обязательно указывается полное наименование поправочного коэффициента, величина этого коэффициента, а также нормы и затраты, к которым он применяется (Например: (МДС35 пр.1 т.1 п.1. Производство строительных работ по возведению конструктивных элементов промышленных зданий и сооружений (фундаменты, элементы каркаса, стены, перекрытия и др.) внутри строящихся зданий при возведенной коробке здания, в случаях, когда это обосновано ПОС. (пЗП = 1,20, пЭМ = 1,20, пЗПМ = 1,20, пМР = 1,00, пЗТ = 1,20));

- указываются полные наименования ресурсов по сборникам ГЭСН, а также по сборникам средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, или другим документам, в соответствии с данными, указанными в норме или по проекту;

- нормы и поправочные коэффициенты к нормам НР и СП, предусмотренные действующими методическими документами и письмами указываются в круглых скобках после НР от ФОТ и СП от ФОТ. Значения норм и коэффициентов в текущем уровне цен отображаются последовательно через знак умножения (Например: 130*0,85)

ГРАФА 4. Единица измерения:

- принимается по соответствующим таблицам сборников норм или по проекту;

ГРАФА 5. Количество единиц:

- объем работ проставляется в соответствии с проектом;

- указывается количество ресурсов с учетом поправочных коэффициентов (полный объем ресурсов для выполнения указанной работы);

- указываются итоговые значения норм НР и СП, предусмотренные действующими методическими документами и письмами, с учетом поправочных коэффициентов для текущего уровня цен, округленные до целых чисел;

- указываются затраты труда рабочих и машинистов на объем работы, с учетом поправочных коэффициентов с округлением до двух знаков после запятой.

ГРАФА 6. Цена на единицу измерения, руб.:

- указывается цена ресурсов по сборникам средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, сборникам средних сметных цен на эксплуатацию машин и механизмов или другим документам с округлением до двух знаков после запятой.

ГРАФА 7. Всего затрат, руб.:

- показываются данные, полученные в результате расчета: гр.5 * гр.6;

- по строкам НР и СП показываются данные с округлением до двух знаков после запятой, полученные в результате начисления накладных расходов и сметной прибыли от фонда оплаты труда рабочих строителей и механизаторов (ЗП + ЗПМ) в текущем уровне цен с учетом поправочных коэффициентов;

- в итоговой строке по расценке (Всего по позиции) сумма затрат рассчитывается без учета ЗПМ с округлением до двух знаков после запятой по формуле: ЗП+ЭМ+МР+НР+СП=Итого;

- в случае наличия в локальном ресурсном сметном расчете (смете) нескольких разделов, в конце каждого раздела в графе 7 проставляется стоимость, полученная сложением итогов по позициям, входящим в состав раздела.

- после строки «Итого по всем разделам (с учетом НР и СП)» в графе 7 рекомендуется указывать итоговую сметную стоимость по элементам прямых затрат (ЗП, ЭМ, в т.ч. ЗПМ, МР), накладных расходов (НР) и сметной прибыли (СП).

Издания по теме статьи

Справочник сметчика. Методические рекомендации определения стоимости строительства

Альбом унифицированных форм первичной учетной

документации по учету работ в капитальном строительстве

и ремонтно-строительных работ

В настоящий альбом включены унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, а также ранее утвержденные типовые межотраслевые формы (N КС-6. N КС-11. N КС-14 ). К формам даны краткие указания по их применению и заполнению.

Применение и оформление первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ регламентируется законодательными и нормативными правовыми актами в области строительства и градостроительства, а также инструкциями по заполнению форм федерального государственного статистического наблюдения по капитальному строительству.

Ведение первичного учета по унифицированным формам первичной учетной документации, включенным в настоящий альбом, распространяется на юридические лица всех организационно-правовых форм и форм собственности, осуществляющие деятельность в отраслях экономики.

Первичные учетные документы могут составляться на бумажных и машинных носителях.

Коды в формах служат для возможности обобщения и систематизации информации при автоматизированной обработке данных. Коды, по которым нет ссылок на общероссийские классификаторы, проставляются по системе кодирования, принятой в организации.

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным постановлением Госкомстата России от 24 марта 1999 года N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

ГАРАНТ:Согласно письму Минюста РФ от 30 апреля 1999 г.N 3469-ВЭ постановление Госкомстата РФ от 24 марта 1999 г. N 20 не нуждается в государственной регистрации, т.к. не содержит правовых норм

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

Перечень форм первичной учетной документации

по учету работ в капитальном строительстве

и ремонтно-строительных работ

См. письмо Министерства регионального развития РФ от 21 августа 2009 г. N 27335-ИП/08

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3 ).

Справка

о стоимости выполненных работ и затрат

(форма N КС-3 )

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме N КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указываются нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указываются нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 - данные о выполненных монтажных работах.

По строке "Итого" отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

Применяется для учета выполнения строительно-монтажных работ. Является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ.

Ведется на строительстве (при реконструкции, расширении) отдельных или группы однотипных, одновременно строящихся зданий (сооружений), расположенных в пределах одной строительной площадки.

Ведется производителем работ (старшим производителем работ, руководителем смены), ответственным за строительство здания или сооружения. В специализированных строительно-монтажных организациях ведется специальный журнал работ, который находится у ответственных лиц, выполняющих эти работы. По окончании работ специальный журнал передается генеральной подрядной строительной организации.

Титульный лист заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. Стоимость работ указывается в договорных ценах.

Список инженерно-технического персонала, занятого на строительстве объекта (раздел 1 ), составляет руководитель генподрядной строительной организации.

В разделе 2 приводится перечень всех актов в календарном порядке.

В раздел 3 включаются все работы по частям и элементам зданий и сооружений, качество выполнения которых контролируется и подлежит оценке.

Раздел 4 заполняется работником, ответственным за ведение общего журнала работ.

Регулярные сведения о производстве работ с начала и до их завершения, включаемые в Раздел 5. являются основной частью журнала.

Эта часть журнала должна содержать сведения о начале и окончании работы и отражать ход ее выполнения.

Описание работ должно производится по конструктивным элементам здания или сооружения с указанием осей, рядов, отметок, этажей, ярусов, секций и помещений, где выполнялись работы.

Здесь же должны приводиться краткие сведения о методах производства работ, применяемых материалах, готовых изделиях и конструкциях, вынужденных простоях строительных машин (с указанием принятых мер), испытаниях оборудования, систем, сетей и устройств (опробование вхолостую или под нагрузкой, подаче электроэнергии, испытания на прочность и герметичность и др.), отступлениях от рабочих чертежей (с указанием причин) и их согласовании, изменении расположения охранных, защитных и сигнальных ограждений, переносе транспортных и пожарных проездов, прокладке, перекладке и разборке временных инженерных сетей, наличии и выполнении схем операционного контроля качества, исправлениях или переделках выполненных работ (с указанием виновных, а также о метеорологических и других особых условиях производства работ).

В раздел 6 вносится замечание работников, контролирующих производство и безопасность работ в соответствии с предоставленными им правами, а также уполномоченных представителей проектной организации или ее авторского надзора.

Общий журнал должен быть пронумерован, прошнурован, оформлен всеми подписями на титульном листе и скреплен печатью строительной организации, его выдавшей.

При сдаче законченного строительством объекта в эксплуатацию общий и специальный журналы работ предъявляются рабочей комиссии и после приемки объекта передаются на постоянное хранение заказчику или по поручению заказчика эксплуатационной организации.

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3 .

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

Акт

о сдаче в эксплуатацию временного (нетитульного) сооружения

(форма N КС-8 )

Применяется для учета приемки законченного строительством временного (нетитульного) сооружения.

Акт составляется исполнителем строительно-монтажных работ в 3-х экземплярах, первый экземпляр остается у лица, сдавшего объект на хранение, второй экземпляр передается лицу, принявшему объект на ответственное хранение, третий - передается в бухгалтерию.

Материалы, подлежащие возврату, указываются в таблице акта. Против каждого вида материала показывается количество и процент годности материалов, предполагаемых к возврату после разборки данного объекта. В графе 6 указывается цена материалов с учетом процента годности.

Данные о предполагаемом возврате материалов применяются в дальнейшем для контроля за возвратом материалов при разборке временных (нетитульных) сооружений.

Акт

о разборке временных (нетитульных) сооружений

(форма N КС-9 )

Применяется для оформления разборки временных (нетитульных) сооружений, для оприходования фактически полученных от разборки материалов, подлежащих возврату.

Акт составляется комиссией, специально назначенной приказом (распоряжением) руководителя строительной организации или уполномоченного лица.

Акт составляется в необходимом количестве экземпляров, один из которых передается в бухгалтерию, другой - лицу, принявшему объект на ответственное хранение.

В акте отмечается количество и процент годности фактически полученных от разборки временных сооружений материалов, а также предполагаемый возврат материалов при возведении данного сооружения, который указывается на основании данных граф 5, 6 Акта о сдаче в эксплуатацию временных (нетитульных) сооружений (форма N КС-8 ). В случае расхождений в количестве полученных от разборки материалов с количеством предполагаемого возврата, лицо, ответственное за возврат, объясняет причину расхождения.

Фактически полученные от разборки материалы передаются материально ответственному лицу, и в акте проставляется его подпись.

Акт

об оценке подлежащих сносу (переносу) зданий, строений,

сооружений и насаждений (форма N КС-10 )

Применяется для определения размера материального ущерба, в связи со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей насаждений (плодовоягодных, посевов и др.). Акт составляется комиссией, в состав которой должны входить собственник (владелец) здания, строения, сооружения, насаждения, подлежащего сносу или его представитель, представитель заказчика (застройщика) вновь строящегося объекта, представитель бюро технической инвентаризации. В случае необходимости в состав комиссии могут входить представители других заинтересованных организаций.

Акт составляется в необходимом количестве экземпляров.

В графе 9 указывается рыночная стоимость строения (насаждения) на дату оценки.

При переносе строений и насаждений строка "Стоимость строения (насаждения) на дату оценки по рыночной цене, подлежащая возмещению собственнику (владельцу)" не заполняется (проставляется прочерк).

Акт

приемки законченного строительством объекта

(форма N КС-11 )

Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом). Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к "Временному положению по приемке законченных строительством объектов", разработанному Госстроем России в соответствии с Законом РСФСР "Об инвестиционной деятельности в РСФСР" и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы. Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

Акт

приемки законченного строительством объекта

приемочной комиссией

(форма N КС-14 )

Является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных фондов (основных средств) всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (зданий, сооружений, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, а также членами приемочной комиссии, состав которой определяется инвестором или заказчиком соответственно для исполнителя работ (генерального подрядчика), заказчика. Стоимость выполненных работ указывается в фактически действующих ценах текущего года.

Оформление приемки производится заказчиком и членами приемочной комиссии на основе результатов проведенных ими обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к "Временному положению по приемке законченных строительством объектов", разработанному Госстроем России в соответствии с Законом РСФСР "Об инвестиционной деятельности в РСФСР" и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы.

Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

Применяется для оформления приостановления строительства (консервации или прекращения строительства).

По получении решения о консервации или окончательного прекращения строительства заказчик (застройщик) обязан произвести окончательный расчет по этому строительству с исполнителем работ.

Акт составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй - заказчику (застройщику). Третий представляется только по требованию инвестора.

Акт

о приостановлении проектно-изыскательских работ

по неосуществленному строительству

(форма N КС-18 )

Применяется для оформления приостановления начатых проектно-изыскательских работ, вследствие не включения этих работ в план или нецелесообразности дальнейшего проектирования строительства.

Акт составляется заказчиком в необходимом количестве экземпляров, из которых один остается в бухгалтерии заказчика, два экземпляра направляются проектной организации, четвертый экземпляр представляется только по требованию инвестора.

Образцы форм по учету работ в капитальном строительстве

и ремонтно-строительных работ

Унифицированная форма N КС-2

Утверждена постановлением Госкомстата РФ

от 11 ноября 1999 г. N 100

ГАРАНТ:См. указания по заполнению настоящей формы

См. комментарии по заполнению настоящей формы

См. данную форму в редакторах MS-Word и MS-Excel. а также образцы ее заполнения

2-я страница форм N КС-2

Утверждаются и вводятся в действие с 1 января 2000 года новые формы первичной учетной документации. Формы распространяются на юридические лица всех форм собственности, осуществляющие деятельность в данных отраслях экономики.

Постановление Госкомстата РФ от 11 ноября 1999 г. N 100 "Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ"

Текст постановления официально опубликован не был

Текст форм опубликован в Альбоме унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, НИПИ статинформ - 1999, в журнале "Стройинформ -СПб", N 02с - 2000

О применении форм первичных учетных документов см. информацию Минфина РФ от 4 декабря 2012 г. N ПЗ-10/2012

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.