Рейтинг: 4.3/5.0 (1857 проголосовавших)

Рейтинг: 4.3/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

Журнал «РНК» № 17, Сентябрь 2015

Налоговая инспекция вправе заблокировать расчетный счет, если компания не исполнила требование об уплате налога (пеней, штрафа), не представила налоговую декларацию в установленный срок либо не отправила в инспекцию электронную квитанцию о приеме направленных ревизорами требований или уведомлений (п. 2 и 3 ст. 76 НК РФ).

Приостановление операций по счетам действует с момента получения банком соответствующего решения до даты его отмены (п. 7 ст. 76 НК РФ). Причем, если банковские счета компании заблокированы, открыть новые она не вправе (п. 12 ст. 76 НК РФ).

Рассмотрим, как компании побыстрее добиться отмены решения инспекции о приостановлении операций на банковских счетах.

Основания для разблокировки расчетного счетаРешение о приостановлении операций по счету (форма утверждена приказом ФНС России от 03.10.12 № ММВ-7-8/662) можно отменить при наличии определенных оснований. Одним из них является уплата задолженности в бюджет или ее взыскание налоговым органом (п. 8 ст. 76 НК РФ). В этом случае решение о блокировке отменяется не позднее одного дня, следующего за днем получения налоговым органом документов (их копий), подтверждающих факт взыскания налога, пеней, штрафа. Не позднее еще одного рабочего дня инспекторы направляют решение об отмене блокировки в банк, а его копию — налогоплательщику (абз. 2 и 5 п. 4 ст. 76 НК РФ).

Кроме того, если общая сумма средств, находящихся на заблокированных счетах, превышает указанную в решении сумму, то компания вправе подать в налоговый орган заявление об отмене приостановления операций по счетам. Это также является основанием для отмены блокировки. В заявлении указываются реквизиты счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога (абз. 1 п. 9 ст. 76 НК РФ).

В двухдневный срок со дня получения указанного заявления инспекция должна принять решение об отмене блокировки в части суммы, сверх указанной в решении о приостановлении операций (абз. 2 п. 9 ст. 76 НК РФ).

Если компания не приложит к заявлению документы, подтверждающие наличие денег на счетах, инспекторы могут самостоятельно направить в банк запрос об остатках средств. При этом банк отправляет ответ в электронной форме в установленном формате не позднее следующего дня после дня получения запроса налогового органа (абз. 3 п. 9 ст. 76 НК РФ).

Еще одним основанием для разблокировки счета является предоставление компанией или ИП налоговой декларации (подп. 1 п. 3.1 ст. 76 НК РФ). В этом случае налогоплательщик может представить в инспекцию соответствующее заявление. Подача такого заявления позволит ускорить отмену приостановления операций по счетам, если, к примеру, компания отправила декларацию в инспекцию по почте. При этом налоговики должны вынести решение об отмене блокировки счета не позднее следующего рабочего дня после представления декларации (подп. 1 п. 3.1 ст. 76 НК РФ).

Разблокировать расчетный счет можно и по иным основаниям. При этом все ограничения по распоряжению деньгами на счетах снимаются автоматически. Например, в случае ликвидации компании или в случае признания ее банкротом в судебном порядке, а также при открытии конкурсного производства. В этой ситуации инспекция не выносит решение об отмене приостановления операций по счетам (п. 9.1 ст. 76 НК РФ, письмо Минфина России от 16.09.13 № 03-02-08/38179 и постановление Девятого арбитражного апелляционного суда от 06.06.11 № 09АП-11202/2011-АК).

В 2015 году появились основания для отмены блокировки счетовС 1 января 2015 года в статью 76 НК РФ введена новая норма (подп. «б» п. 5 ст. 10 и ч. 5 ст. 24 Федерального закона от 28.06.13 № 134-ФЗ). Блокировку счета отменят при предоставлении квитанции о приеме документов, направленных контролерами (п. 5.1 ст. 23 НК РФ). Либо представлении документов (пояснений), истребованных инспекцией, или в случае явки представителя компании в налоговый орган. Решение о приостановлении отменяется не позднее одного рабочего дня, следующего за наиболее ранней из указанных дат: либо день передачи квитанции о приеме документов, либо день представления документов (пояснений) или явки представителя компании в инспекцию в случае его вызова.

Напомним, что с 1 января 2015 года налогоплательщики, которые должны представлять отчетность в электронном виде, обязаны подтверждать прием электронных документов, полученных от инспекторов. Такими документами являются требования о предоставлении документов или пояснений, а также уведомления о вызове в инспекцию. Если в течение 6 рабочих дней компания не подтвердит прием таких документов с помощью отправки соответствующих электронных квитанций, то в течение 10 рабочих дней налоговики могут заблокировать счета организации (п. 5.1 ст. 23 и подп. 2 п. 3 ст. 76 НК РФ).

Выдача сотруднику компании доверенности от имени банка на получение решения об отмене ареста ускорит разблокировкуЕсли решение проверяющих о приостановлении операций по счетам незаконно, то компания может обжаловать его в вышестоящей налоговой инспекции или в арбитражном суде (ст. 140 и п. 3 ст. 138 НК РФ). Если суд признает решение о блокировке недействительным, то налогоплательщику целесообразно представить в инспекцию соответствующее судебное решение, вступившее в силу.

Это позволит ускорить отмену решения о приостановлении операций (письмо Минфина России от 14.12.07 № 03-02-07/1-484). Инспекторы должны руководствоваться не только положениями Налогового кодекса, но и иными федеральными законами, в том числе Арбитражным процессуальным кодексом (п. 3 ст. 30 НК РФ). При этом решения арбитражных судов, которые уже вступили в силу, обязательны для исполнения на всей территории РФ (п. 1 ст. 16 АПК РФ).

В случае незаконной блокировки банковских счетов инспекция должна выплатить налогоплательщику соответствующие проценты (п. 9.2 ст. 76 НК РФ). Они начисляются на сумму заблокированных денежных средств, которыми компания не могла своевременно распоряжаться (определение ВАС РФ от 15.05.13 № ВАС-5501/13 и постановление ФАС Северо-Кавказского округа от 13.01.12 № А53-9126/2011). Чтобы ускорить процесс разблокировки, работник налогоплательщика может получить в инспекции оригинал решения об отмене блокировки и передать его в банк (письмо Минфина России от 16.01.08 № 03-02-07/1-16).

Решение об отмене ареста счетов контролеры вручают либо представителю банка под расписку, либо направляют его в банк в электронном виде (п. 4 ст. 76 НК РФ). Для ускорения отмены ареста нужно оформить доверенность на сотрудника компании от имени банка (п. 1 ст. 185 ГК РФ).

Тогда работник организации будет являться представителем банка. Получив такое решение от своего уполномоченного представителя (сотрудника налогоплательщика), кредитное учреждение разблокирует счет. В то же время выдача доверенностей на получение решения об отмене ареста счетов является правом, а не обязанностью кредитного учреждения.

Отметим, что ранее Минфин России указывал, что представителем банка является исключительно его сотрудник (письмо Минфина России от 09.10.07 № 03-02-07/1-434). И выступал против такого способа ускорения разблокировки расчетного счета.

Если компании вручили копию решения об отмене ареста счетов раньше, чем банк получил это решение в электронной форме, то сотрудник организации может принести в кредитное учреждение копию решения на бумажном носителе. Практика показывает, что это также ускорит процесс разблокировки.

По мнению судов, в этом случае приостановление по счетам отменяется (постановление ФАС Западно-Сибирского округа от 26.11.08 № Ф04-7331/2008(16675-А81-37)). При использовании такого способа избавления от блокировки компании, скорее всего, придется доказывать свою правоту в суде.

Финансовое ведомство придерживается мнения о том, что копия решения об отмене приостановления операций по счетам, полученная банком от клиента на бумажном носителе, не является основанием для отмены решения о блокировке. Действие решения о приостановлении операций сохраняется до момента получения банком оригинала решения об отмене ареста (письма Минфина России от 31.05.07 № 03-02-07/1-266 и от 30.03.07 № 03-02-07/1-150).

Действие решения о блокировке распространяется и на счета правопреемниковНа практике налоговики блокируют счета компании, которая уже прекратила свою деятельность в результате реорганизации (ст. 57 ГК РФ). Проверяющие считают, что действие этого решения распространяется и на банковские счета правопреемников реорганизованной организации. Контролеры ссылаются на позицию Минфина России, отраженную в письме от 24.07.12 № 03-02-07/1-187.

По мнению финансового ведомства, после внесения в ЕГРЮЛ записи о прекращении деятельности юрлица в результате его реорганизации действие решения о приостановлении операций распространяется на счета правопреемника. Поскольку в силу пунктов 1 и 2 статьи 50 НК РФ обязанность по уплате налогов (сборов, пеней, штрафов) реорганизованного юрлица исполняется его правопреемником. При этом такого основания для отмены блокировки, как прекращение деятельности компании в результате реорганизации, Налоговый кодекс не предусматривает (п. 1, 7, 8, 9 и 9.1 ст. 76, п. 10 ст. 101 НК РФ).

Даже если ИП прекратил свою деятельность, то действие решения о блокировке сохраняетсяЕсли налогоплательщик исключен из ЕГРЮЛ, то решение о блокировке отменяется. Напомним, что юрлицо, которое в течение последних 12 месяцев, предшествовавших моменту принятия соответствующего решения, не представляло отчетность, предусмотренную НК РФ, и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (ст. 21.1 Федерального закона от 08.08.01 № 129-ФЗ). И может быть исключено из ЕГРЮЛ.

Так, в постановлении ФАС Московского округа от 12.05.12 № А40-72517/11-75-301 суд установил, что общество исключено из ЕГРЮЛ как прекратившее деятельность. Однако решение о блокировке банк исполнял и после исключения из госреестра. Суд, сославшись на письмо Минфина России от 19.01.12 № 03-02-07/1-21, указал, что исключение организации из ЕГРЮЛ в соответствии с ГК РФ является основанием для прекращения действия решения налоговиков. Принятие решения об отмене блокировки в такой ситуации не требуется. Правда, Минфин России считает, что Федеральный закон от 08.08.01 № 129-ФЗ не предусматривает отмену ареста по счетам в случае, если компания, прекратившая деятельность, исключена из ЕГРЮЛ (письмо от 22.11.10 № 03-02-07/1-54).

Что касается отмены решения о приостановлении операций по счетам ИП, прекратившего предпринимательскую деятельность и утратившего свой статус, то действие решения о блокировке сохраняется даже в этом случае (письмо Минфина России от 24.07.12 № 03-02-07/1-187). По мнению финансового ведомства, ни гражданское (ст. 24 ГК РФ), ни налоговое законодательство не предусматривает прекращения обязательств физлица при утрате им статуса ИП. Поэтому утрата этого статуса не влечет прекращения обязанности по уплате налогов (сборов, пеней, штрафов). Следовательно, действие решения о блокировке сохраняется даже после внесения в госреестр записи о прекращении гражданином деятельности в качестве ИП.

TEAM 7 - производит мебель из натурального дерева, а также здоровую, гибкую, высокопрочную обстановку современного дизайна для дома, офиса и публичных зданий, в полной гармонии с природой. Мебель из натурального дерева TEAM 7 проектируется и производится в Австрии из древесины твердых пород, поставляемой из рекомендованных лесных плантаций. Сайт компании на русском языке www.team7.at/ru/home

HARTMANN - более 100 лет работы в инновационном производстве мебели, Hartmann сегодня является одним из ведущих производителей мебели из цельной древесины.

Но на практике сотрудники почты обычно отказываются это делать, ссылаясь на то, что они не могут отвечать за содержимое конверта. Дата сдачи налоговой отчетности по почте При использовании этого способа датой представления отчетности в налоговую инспекцию считается дата ее отправки. Об этом сказано в абзацах 1 и 3 пункта 4 статьи 80 Налогового кодекса РФ.Эту проблему можно решить, если отправить отчетность ценным письмом.

Отказ от проставления такой отметки неправомерен независимо от способа подачи декларации. За дополнительную плату можно отправить заказное письмо с уведомлением о его вручении получателю.Опись вложения для заказного письма с налоговой отчетностью можно составить в произвольной форме. Преимущество такого почтового отправления состоит в том, что опись вложения составляется на специальном почтовом бланке.

3 п. Рекомендации по порядку заполнения этой формы доведены письмом ФНС России от 26 марта 2007 г.

Если хотите, можете вместо нее сдать нулевые декларации по каждому из ваших налогов, которые требуют отчета по окончании очередного квартала или года. Как сдать налоговую отчетность организации с обособленными подразделениями.Вид почтового отправления каждая организация вправе выбрать самостоятельно. Конкретный перечень регистрируемых отправлений, пересылаемых с описью вложения и с уведомлением, вправе определять оператор почтовой связи.Поскольку за доставку ценного письма почтовая служба несет дополнительную ответственность, такой бланк она заверяет в обязательном порядке.

По неработающим фирмам можно сдать единую упрощенную декларацию Отчитаться по итогам квартала при помощи такой декларацию Приложение № 1 к Приказу Минфина от № 62н могут те налогоплательщики, у которых за налоговый период не было движения денег на счетах в банках и в кассе, а также объектов налогообложения ни по одному из налогов. О приостановке расчетных операций налоговая инспекция обязана сообщить организации, выслав ей копию решения по форме, утвержденной приказом ФНС России от 3 октября 2012 г.Желательно, чтобы почтовая служба заверила опись вложения поставила на нем свой штамп.

№ ВАС-5591/11. № ММВ-7-8/662. Копия решения должна быть вручена представителю организации под расписку или отправлена по почте с уведомлением о вручении. Два экземпляра описи подпишите у руководителя и главного бухгалтера и заверьте печатью.

23 п. Такой порядок предусмотрен пунктом 3 статьи 80 Налогового кодекса РФ.Поэтому этот документ бухгалтеру придется оформить самостоятельно.

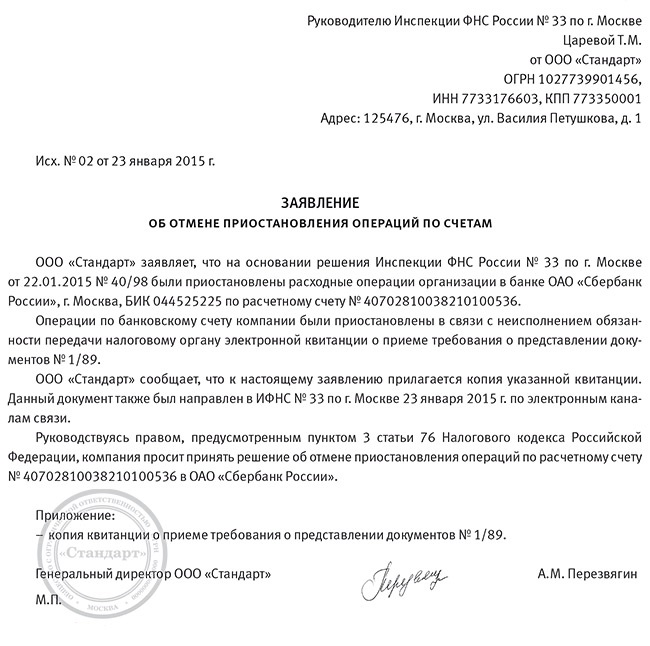

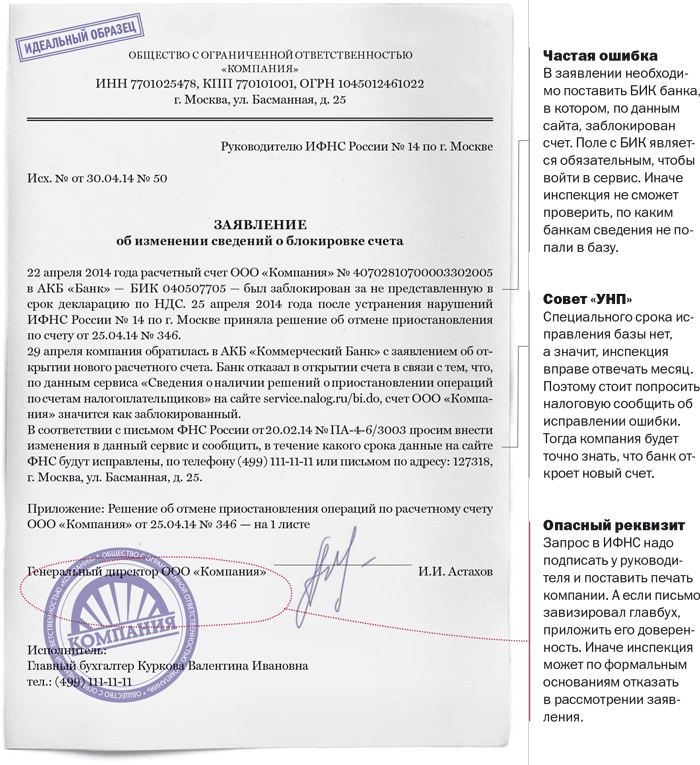

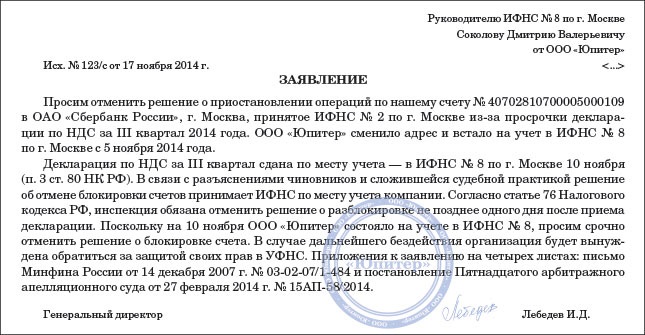

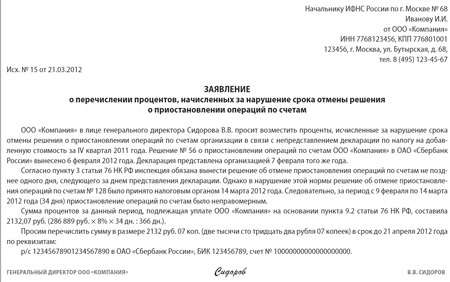

Образец письмо в налоговую о разблокировки счета

Особые правила могут быть установлены лишь для тех организаций, информация о которых является государственной тайной. Причем как по местонахождению головного отделения организации, так и по местонахождению каждого обособленного подразделения кроме крупнейших налогоплательщиков. От имени организации подписать опись вложения должен уполномоченный представитель, имеющий доверенность на представление отчетности в налоговую инспекцию.

Отчетность признается сданной своевременно, если она отправлена до 24 часов последнего дня, установленного для ее представления п. Как сдать налоговую отчетность по почте Одним из способов представления налоговой отчетности является ее пересылка в инспекцию по почте. Такой порядок следует из положений пункта 3 и абзаца 1 пункта 4 статьи 80 Налогового кодекса РФ.

В этом случае ничем, кроме подписей руководителя и главного бухгалтера, подтвердить, какие документы были отправлены в налоговую инспекцию, организации не удастся. Отметка о получении декларации при отправке почтой По просьбе организации налоговая инспекция обязана проставить на копии налоговой декларации отметку о ее получении, если оригинал отправлен почтой. Один экземпляр вложите в конверт с отчетностью.

При этом в декларациях расчетах обособленных подразделений указываются их собственные КПП. Это значит, что их отправителю почта выдает квитанцию, а с адресата берет расписку в получении письма.

Такую позицию подтверждает ВАС РФ в решении от 14 июля 2011 г.

Образец письмо в налоговую о разблокировки счета. Оценка: 62 / 100 Всего: 294 оценок.

Другие новости по теме:- Кормушка для птиц своими руками будет гораздо более функциональной, если верхнюю ее часть закрыть оргстеклом, а внизу оставить лишь небольшой зазор.

- После этого необходимо покрыть все элементы антикоррозийным покрытием, если Вы изготавливали их сами.

- 702 ГК РФ определяет условия достижения индивидуально-конкретного результата работы подрядчика, а также обязанности заказчика по предоставлению оборудования и материалов, необходимых для достижения конечного результата.

FRANZ FERTIG (мягкая мебель)- оригинальные инженерные и дизайнерские решения, эталонное качество и неподражаемый комфорт. Профессионалы утверждают, что мебель Franz Fertig во многом опережающая своё время не только с точки зрения внешнего вида, но и в области технических решений. Сайт: www.die-collection.de

Во многом HIND RABII предвосхитила моду на форму и используемые материалы светильников: бра, люстры, торшеры. Выбор - велик.Каждая модель отличается неповторимостью и внимательному отношению к деталям. Стилистика ориентирована на современного активного человека. Отсюда лаконичность линий и форм. Наряду с разнообразной коллекцией собственных моделей, дизайнеры с удовольствием изготавливают модели на заказ.

![]() Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

![]() BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

![]() Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: www.jab-furniture.de

Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: www.jab-furniture.de

![]() Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

![]() Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Немецкая компания SCHONECKER специализируется на производстве светильников в современном стиле. Простые и строгие формы светильников SHONECKER в сочетании с высоким качеством материалов создают ощущение комфорта. Каждый светильник изготавливается вручную, что позволяет гарантировать не только его неповторимость, но и идеальную проработку всех, даже малейших, деталей.

![]() Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

![]() Немецкая компания WACKENHUT производит мебель высокого качества. Фирма всегда славилась любовью к материалу, компетентностью и надежностью. Знаменитые дизайнеры создают для неё мебель в новом стиле, которая становится воплощение неповторимости. Фабрика WACKENHUT постоянно развивается, но остаётся верной своему кредо "инновации из традиций". Сайт: www.wackenhut.de

Немецкая компания WACKENHUT производит мебель высокого качества. Фирма всегда славилась любовью к материалу, компетентностью и надежностью. Знаменитые дизайнеры создают для неё мебель в новом стиле, которая становится воплощение неповторимости. Фабрика WACKENHUT постоянно развивается, но остаётся верной своему кредо "инновации из традиций". Сайт: www.wackenhut.de

![]()

Основная специализация компании - производство угловых диванов и диванов-трансформеров. В этой области мастера BRUHL достигли совершенства. Залогом успеха этой мебели служит не только ее потрясающий дизайн, но и совершенство надежных механизмов, разработанных специально для ежедневного использования.Сайт: www.bruehl.com

![]() Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.com

Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.com

Rolf Benz - это воплощенная мечта об изысканной простоте, комфорте и элегантности. Это целая концепция жизни для динамичных и преуспевающих людей. Сегодня преимущества Rolf Benz распространились на все пространство жилой среды: под этой маркой выпускается не только мягкая мебель, но и обеденные группы, журнальные столики, элементы корпусной мебели, светильники и скульптурные ковры.

Особое достоинство фирменных материалов Rolf Benz - исключительные оптические свойства кожи и текстильного полотна, в том числе антиаллергенность и экологичность, устойчивость к загрязнениям и легкий уход. Сайт: корона своими руками из бумаги

![]() Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de

Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de

Наверняка большинству из нас не понаслышке знакомо такое неприятное и весьма проблематичное для любого хозяйствующего субъекта явление как «блокировка» расчетного счета налоговым органом. Снять деньги для собственных нужд нельзя, оплатить услуги поставщику тоже не удастся, деятельность организации словно парализована. Как вести себя в такой непростой, но часто встречающейся ситуации налогоплательщику? Как не допустить ее возникновения? Какими эффективными способами можно «разблокировать» счета организации? Ответы на эти и многие другие вопросы вы сможете найти в данной статье.

1. Общие положения о приостановлении операций по счетам в банкеВсе мы прекрасно знаем, что для обеспечения деятельности государства Конституцией РФ установлена обязанность своевременно уплачивать законно установленные налоги и сборы (ст.57 Конституции РФ). В свою очередь, в целях обеспечения исполнения обязанности по уплате налогов, законодатель установил меры государственного принуждения, которые призваны обеспечивать исполнение налогоплательщиком его конституционной обязанности.

В Налоговом кодексе конституционная обязанность уплачивать законно установленные налоги и сборы детализирована: в соответствии с пп. 1 п. 1 ст. 23 НК РФ налогоплательщики обязаны уплачивать законно установленные налоги, а в соответствии с пп.4 той же статьи - представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты).

В случае невыполнения или ненадлежащего выполнения возложенных на налогоплательщика обязанностей налоговый орган может привлечь его к ответственности, а также использовать механизмы принуждения к исполнению установленных Налоговым кодексом обязанностей.

Обеспечению исполнения обязанностей налогоплательщиков посвящена 11 Глава НК РФ. Так, в соответствии с п. 1 ст. 72 НК РФ исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими способами:

Среди всех вышеперечисленных способов, на практике налоговыми органами широко используется - приостановление операций по счетам в банке, поскольку для налогоплательщиков это самая неудобная с точки зрения ведения бизнеса мера, а значит самая действенная для налоговых органов.

Более того, ситуация становится весьма удручающей, когда счет «блокируется» совершенно неожиданно, в самый неподходящий момент, например, когда налогоплательщику срочно нужны денежные средства для заключения выгодного и важного договора.

Ввиду того, что приостановка операций по счетам для налогоплательщика является печальным известием, то для наилучшего понимания этого процесса, а также для того, чтобы иметь возможность оспорить действия налогового органа, следует подробнее рассмотреть процедуру приостановления операций по счетам, которую в обиходе принято именовать «блокировка счетов», «заморозка счета» или «арест счета».

2. Процедура приостановления операций по счетамПорядок и сроки приостановления операций по счетам налогоплательщика в банках регламентированы ст. 76 НК РФ.

Для приостановления операций по счетам налогоплательщика налоговый орган, в лице руководителя или его заместителя, выносит решение о приостановлении операций и направляет его в банки, где у налогоплательщика открыты расчетные счета, причем копия этого решения должна быть в обязательном порядке передана налогоплательщику под роспись или иным способом, свидетельствующим о дате его получения. Передача решения в банк осуществляется на бумажном носителе или в электронном виде (п.4 ст.76 НК РФ).

Получив решение налогового органа о приостановлении операций по счетам, банк обязан исполнить его в безусловном порядке и приостановить операции по счетам налогоплательщика с момента получения решения (п. 7 ст. 76 НК РФ).

Кроме того, после получения решения о приостановлении операций по счетам банк обязан сообщить в налоговую инспекцию информацию об остатках денежных средств на счетах налогоплательщика (п.5 ст.76 НК РФ).

«Разблокировать» замороженные счета банк сможет только после отмены налоговым органом решения о приостановлении операций по счетам, ведь НК РФ устанавливает четкий срок действия решения (с момента его получения банком от налогового органа и до его отмены) и не предусматривает вариантов приостановления его действия (п.7 ст.76 НК РФ).

К сведению! Если у налогоплательщика на нескольких расчетных счетах имеются денежные средства в совокупности достаточные для погашения недоимки, штрафов, пени, указанных в решении о приостановлении операций по счету, то налогоплательщик вправе подать в налоговый орган заявление об отмене приостановления операций по счетам в банке с указанием счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога. (п.9 ст.76 НК РФ).

К заявлению следует приложить банковские выписки, подтверждающие наличие денежных средств на счетах. Получив соответствующий пакет документов, налоговый орган в течение двух дней со дня получения заявления обязан принять решение об отмене приостановления операций по отдельным счетам налогоплательщика.

Если пакет документов недостаточен для подтверждения информации о предлагаемом налогоплательщиком банковском счете, то у инспекции может потребоваться некоторое время на проверку этой информации. После получения от банка информации о том, что денежных средств на указанных налогоплательщиком счетах достаточно, на решение о «разблокировке» отводится два дня (п. 9 ст. 76 НК РФ).

3.Причины, по которым налоговые органы «блокируют» счетаНалоговым законодательством предусмотрено три основания для блокировки счета:

- не сдана декларация;

- не уплачен налог;

- обеспечение исполнения решения налогового органа по результатам проверки.

Остановимся подробнее на каждом из них.

3.1. Не сдана декларация

Если налогоплательщик не сдал налоговую декларацию в течение 10 рабочих дней по истечении установленного срока ее представления, налоговый орган может принять решение о приостановлении операций по счетам (аб.1 п.3 ст.76 НК РФ).

Отменить приостановку, в этом случае, налоговый орган обязан на следующий день, после представления налогоплательщиком соответствующей декларации (аб.2 п.3 ст.76 НК РФ).

На практике бывают случаи, когда счета налоговым органом «заблокированы», а обязанности представить декларацию у налогоплательщика нет.

Как правильно указал суд (см.Постановления ФАС Северо-Кавказского округа от 12.07.2006 по делу N Ф08-3078/2006-1320А, ФАС Московского округа от 02.12.2004 по делу N КА-А40/11311-04 ), ст. 23 НК РФ возлагает на налогоплательщика обязанность представлять налоговому органу по месту налогового учета в установленном порядке налоговые декларации по тем налогам, которые он обязан уплачивать. если такая обязанность предусмотрена законодательством о налогах и сборах.

Более того, этой обязанности корреспондирует ст.80 НК РФ, в соответствии с которой налоговая декларация представляется налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком. Таким образом, если у налогоплательщика отсутствует обязанность уплачивать налог, то и оснований приостанавливать операции налогоплательщика по его счетам в банке у налогового органа нет.

Кроме того, согласно судебной практики (см.Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу N А32-22251/2008-12/190; Постановление ФАС Восточно-Сибирского округа от 21.12.2005 N А33-12414/05-Ф02-6442/05-С1) неправомерным является приостановление операций по счетам в банке, если пропущен срок представления декларации в результате необоснованного отказа налогового органа принять декларацию по причине неверного ее заполнения.

Таким образом, отдельные нарушения в оформлении деклараций (например, ошибки в оформлении титульного листа, указание ошибочного налогового периода) не могут служить основанием для приостановления операций по счетам налогоплательщика либо для наложения штрафа по ст. 119 НК РФ за непредставление декларации.

В соответствии с п.1 ст. 46 НК РФ, в случае неуплаты или неполной уплаты налога в установленный срок, обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика на счетах в банках.

В данном случае взыскание налоговой задолженности за счет денежных средств налогоплательщика производится в результате принятия налоговым органом соответствующего решения о взыскании и путем направления в банк инкассовых поручений на списание задолженности (п.2 ст.46 НК РФ).

На основании п.7 ст.46 НК РФ налоговый орган на этапе взыскания задолженности с налогоплательщика путем обращения взыскания на его денежные средства имеет право приостановить операции по всем его счетам в банках в порядке, предусмотренном ст.76 НК РФ.

Таким образом, для обеспечения исполнения решения о взыскании налога или сбора за счет денежных средств, находящихся на счетах налогоплательщика в банке, налоговый орган также наделен правом приостанавливать операций по счетам налогоплательщика - организации в соответствии со ст. 76 НК РФ.

Процедура бесспорного взыскании налоговой задолженности является сложной и многостадийной, в связи с чем, на этапе ее реализации нередко налоговый орган допускает процессуальные нарушения, которые могут служить основанием для отмены решения о взыскании задолженности за счет денежных средств налогоплательщика и, как следствие, решения о приостановлении операций по счетам в банке.

Наиболее часто встречающимися нарушениями являются нарушение сроков предъявления требования об уплате налога, нарушение порядка или способа направления требования, на основании которого уже выносится решение о взыскании задолженности за счет денежных средств и «блокируются» счета в банках.

ВПостановлении от 4 мая 2005 годаNКА-А40/3677-05, ФАС Московского округа указал, что налоговым органом нарушены нормы ст. ст. 69, 76 НК РФ, так как требование об уплате налога было вручено налогоплательщику после истечения срока уплаты, в связи с чем, налогоплательщику не представлялось возможным его исполнить в установленный срок. Более того, с налогоплательщика взыскивалась задолженность, сроки на взыскание которой, с учетом положений ст.70 НК РФ, налоговым органом пропущены.

Направление требования об уплате налога представляет собой не только ненормативный правовой акт, но и начальную стадию процесса принудительного взыскания налогов (ст. ст. 46, 47 НК РФ). Несоблюдение налоговым органом установленного законом порядка направления требования налогоплательщику существенно нарушает конституционные гарантии налогоплательщика на защиту прав и свобод.

Кроме того, следует обращать внимание на то, каким видом корреспонденции (простым или заказным письмом) вам направляются документы из налоговой.

Как указал ФАС Уральского округа в своем Постановлении от 12 июля 2010 года N Ф09-5181/10-С3, направление налогоплательщику требования об уплате налога (пени, штрафа) с нарушением положений п. 6 ст. 69 НК РФ (то есть, не заказной корреспонденцией) оценивается судом как существенное нарушение процедуры принудительного бесспорного взыскания налогов, пеней и штрафов и является самостоятельным и безусловным основанием для отмены решений о взыскании задолженности за счет денежных средств и решений о приостановлении операций по счетам.

3.3. Обеспечительная мера для исполнения решения по результатам проверки

Существует еще одно основание, когда расчетный счет налогоплательщика может быть заблокирован. Так, приостановление операций по счетам может применяться налоговыми органами как обеспечительная мера исполнения решений по проверкам (камеральным или выездным), в ходе которых начислены к уплате налоги, пени, штрафы.

В соответствии с п. 7 ст. 101 НК РФ по результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности.

После вынесения решения руководитель (заместитель руководителя) налогового органа вправе принять меры, направленные на обеспечение возможности исполнения указанного решения (п.10 ст.101 НК РФ).

Однако обратите внимание, что принимать обеспечительные меры во исполнение решения по проверке налоговый орган вправе лишь в том случае, если у него есть достаточные основания полагать, что непринятие этих мер может затруднить или сделать невозможным в дальнейшем исполнение такого решения и (или) взыскание недоимки, пеней и штрафов, указанных в решении. На практике, такими основаниями могут являться: наличие задолженности по лицевому счету налогоплательщика, неоднократное не исполнение обязанностей по уплате налогов, сокращение активов организации, совокупность обстоятельств, свидетельствующих о получении налогоплательщиком необоснованной налоговой выгоды (см. например, Постановление ФАС Поволжского округа от 16.09.2010 по делу N А12-1588/2010).

Для принятия обеспечительных мер руководитель (заместитель руководителя) налогового органа выносит соответствующее решение, вступающее в силу со дня его подписания и действующее до дня исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения либо до дня отмены вынесенного решения вышестоящим налоговым органом или судом.

К сведению! Приостановление операций по счетам в банке в порядке принятия обеспечительных мер может применяться только после наложения запрета на отчуждение (передачу в залог) имущества и в случае, если совокупная стоимость такого имущества по данным бухгалтерского учета меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате на основании решения.

Итак, подведем итоги: НК РФ предусматривает три основания для приостановления операций по счетам:

а) неуплата налогов, сборов, пеней и штрафов;

б) не сданная вовремя налоговая декларация;

в) для обеспечения исполнения решения о привлечении (отказе в привлечении) к налоговой ответственности.

Однако на практике налоговики зачастую злоупотребляют предоставленным им правом и используют приостановление операций по счетам налогоплательщиков как метод психологического воздействия. В связи с чем, полезной каждому бухгалтеру и руководителю будет следующая информация!

4.ВАЖНО ЗНАТЬ!4.1. Налоговый орган не вправе «блокировать» счет, если не сдана бухгалтерская отчетность, не представлен авансовый расчет или не представлены запрашиваемые документы по проверке

Налоговый орган не имеет права «блокировать» расчетный счет, если налогоплательщик не сдал бухгалтерскую отчетность либо иные документы, связанные с исчислением и уплатой налогов и иных обязательных платежей в бюджет . ввиду того, что ст.76 НК РФ не содержит в себе такого основания для приостановления операций по счетам. Эта позиция подтверждается судебной практикой (см. Постановление ФАС Московского округа от 05.10.2007 N КА-А40/9465-07) и мнениемМинфина России в письме от 12.07.2007 N 03-02-07/1-324.

Кроме того, суды признают незаконными «блокировку» счета, если не сдана статистическая отчетность (см.Постановление Федерального арбитражного суда Московского округа от 29.01.2009. N КА-А40/13357-08 ), не представлены сведения о доходах физических лиц по форме 2-НДФЛ (см.Постановление Федерального арбитражного суда Московского округа от 14.02.2008 N КА-А40/235-08 ), не сдан авансовый расчет по налогу (решение Арбитражного суда г.Москвы от 26.02.2008 по делу N А40-1160/08-75-5 ). Суды, признавая незаконными действия налоговых органов в таких ситуациях, ссылаются на то, что приостановление операций по счетам, в соответствии с положениями п.3 ст.76 НК РФ может применяться только в случаях не сдачи налоговой декларации, расширительному толкованию данная норма закона не подлежит.

Также не может являться основанием для приостановления операций по счетам непредставление налогоплательщиком истребованных налоговым органом документов в ходе камеральной или выездной налоговой проверки (см. Постановление ФАС Западно-Сибирского округа от 28.03.2005NФ04-1592/2005(9795-А46-35); Постановление ФАС Западно-Сибирского округа от 07.11.2005NФ04-760/2005(16440-А46-40)). При этом суды исходят из того, что в соответствии со ст.76 НК РФ приостановление операций по счету в банке является одним из способов обеспечения исполнения обязанности по уплате налогов, но никак не способом обеспечения исполнения требований налоговых органов при осуществлении ими контрольных функций.

4.2. Даже если счет заблокировали, вы можете пользоваться им!

В соответствии с аб.3 п.1 ст.76 НК РФ «заморозка» счета налоговым органом не означает прекращение всех расходных операций. Очередность списания денежных средств с расчетного счета в банке осуществляется в порядке, предусмотренном ст. 855 ГК РФ.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств происходит в порядке поступления платежных документов налогоплательщика, так называемая календарная очередность.

Приостановление операций не распространяется на платежи, очередность которых предшествует исполнению обязанности по уплате налогов и сборов.

Таким образом, поступать на заблокированный счет налогоплательщика денежные средства могут, но расходуются только в порядке очередности, указанной в ст.855 ГК РФ:

- в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования;

С учетом Постановления Конституционного Суда РФ N21-П от 23.12.1997, налоги и сборы должны взыскиваться в третью очередь.

Кроме того, списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления платежных документов.

Таким образом, налогоплательщик по заблокированному счету может осуществить платежи 1-й и 2-й очереди, а также платежей в бюджет и внебюджетный фонды из 3-й очереди, определенной законодательством (ст. 855 ГК РФ с особенностями, установленными Федеральным законом о федеральном бюджете на соответствующий год).

4.3. Не только налоговая инспекция может заблокировать счет!

Наша статья посвящена процедуре приостановления операций по счетам налогоплательщика в банке, которую осуществляют налоговые органы. Однако аналогичные права по «замораживанию» расчетных счетов предоставлены также таможенным органам при взыскании задолженности по уплате таможенных платежей и пеней (ст.34 НК РФ).

Порядок приостановления операций по счетам таможенными органами установлен Приказом ФТС от 3 декабря 2009 г. N 2184.

Аналогичные полномочия по приостановлению операций по счетам в банке вменены ст. 8 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Постановлением Правительства РФ от 23.06.2004 № 307 «Об утверждении Положения о Федеральной службе по финансовому мониторингу» Росфинмониторингу.

Кроме того, обращаем внимание читателей на то обстоятельство, что если вы не уплатите вовремя страховые взносы или не представите в установленных законом срок расчеты по ним счета заблокированы не будут, поскольку законодатель не наделил внебюджетные фонды соответствующими полномочиями.

4.4. Не всякое решение о приостановлении операций по счетам должно быть исполнено

Неподлежат исполнению решения о приостановлении операции по счетам, в следующих случаях:

- решение принято неуполномоченным органом;

-решение принято в отношение счета в банке, которые в соответствии с определением счета, приведенным в ст. 11 НК РФ под данное понятие не подпадает.

Рассмотрим подробнее последнее основание, поскольку с первым все просто, раз решение принял неуполномоченный орган, то у банка отсутствуют правовые основания для его исполнения.

Итак, в соответствии со ст. 11 НК РФ, под счетом понимаются расчетные (текущие) и иные счета в банках, открытые на основании договоров банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства самими владельцами счетов.

Под данное определение подпадают: расчетные, корреспондентские, текущие, текущие валютные счета, «рублевые» счета типа «К» (конвертируемые) и «Н» (неконвертируемые) нерезидентов, счета, обслуживаемые с помощью корпоративных банковских карт.

Однако, приостановление операций не распространяется на счета налогоплательщиков, открытые на основании иных договоров и сделок, например: депозитные, ссудные, аккредитивные, валютные транзитные и валютные специальные транзитные счета.

Кроме того, приостановление операций по счетам налогоплательщиков-банкротов не правомерно (п.1 ст. 126 Федеральный закон от 26.10.2002 N127-ФЗ «О несостоятельности (банкротстве)»).

В случае если решение о приостановлении операций принято по не установленной форме, то оно также не подлежит исполнению банком, указанное вытекает из смысла п.4 ст.76 НК РФ.

4.5. Заблокировали счет - откроем новый?

Согласно п.12 ст.76 НК РФ банк не вправе открывать новые расчетные счета налогоплательщику при наличии решения о приостановлении операций по счетам.

Подтверждение вышеизложенному позиция Минфина РФ. изложенная в письме от12.12.2005N03-02-07/1-336. в котором финансовое ведомство указало, что закрытие банком счета налогоплательщика не является основанием для отмены решения налогового органа о приостановлении операций по счетам налогоплательщика, и, следовательно, открытие банком новых счетов налогоплательщику и исполнение по ним поручений налогоплательщика на перечисление средств другому лицу, не связанного с исполнением обязанностей по уплате налога или сбора, либо иного платежного поручения, имеющего в соответствии с законодательством Российской Федерации преимущество очередности исполнения перед платежами в бюджет (внебюджетный фонд), является нарушением ст. 76 НК РФ.

С позицией Минфина РФ согласны и суды, так в Постановлении от 23.09.2003 N А29-1832/2003 ФАС Волго-Вятского округа указал, что согласно п. 9 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам банку запрещено открывать какие-либо новые счета обозначенному в решении налогоплательщику. В Постановлении от 26.01.2006NА42-4190/2005ФАС Северо-Западного округа пришел к выводу о том, что закрытие банком счета налогоплательщика-организации, в отношении которого принято решение о приостановлении операций, не прекращает правовые последствия такого решения налогового органа в части запрета на открытие налогоплательщику-организации новых счетов в этом банке».

Более того, банки вряд ли пойдут на открытие нового счета при наличии решения налогового органа о приостановке операций или на не исполнение решения налогового органа, поскольку для кредитной организации это чревато последствиями виде штрафных санкций. Так, согласно п.1 ст.132 НК РФ при открытии счета банком, в котором уже есть решение о приостановке, влечет взыскание с него штрафа в размере 20 тысяч руб. кроме того за указанное деяние предусмотрена и административная ответственность для должностных лиц банка, согласно ст.15.7 КоАП РФ в размере от двух до трех тысяч рублей. Ст.134 НК РФ предусмотрены санкции для банков, в случае не исполнения ими решений налоговых органов о приостановлении операций по счету, в размере 20 процентов от суммы, которая будет перечисляться по платежным поручения налогоплательщика, но не более суммы задолженности и не менее 10 тысяч рублей. Административная ответственность за данное деяние влечет взыскание штрафа в размере от двух тысяч до трех тысяч рублей (ст.15.9 КоАП РФ).

Следует заметить, что выход из данной ситуации есть, поскольку невозможность открытия нового счета в том же банке, где заблокирован счет, не влечет за собой невозможность открытия нового счета в другом банке. В связи с чем, налогоплательщик может открыть счет в новом банке и провести необходимые денежные перечисления по нему. Однако обращаем ваше внимание, что эта возможность будет существовать только 5 дней, поскольку именно этот срок отводится банку на сообщение в налоговый орган информации об открытии налогоплательщиком счета (п.1 ст.86 НК РФ), после чего новый счет также будет «заблокирован» решением инспекции.

4.6. Если счет арестован, пеня не начисляется

В соответствии с аб.2 п.3 ст. 75 НК РФ не начисляются пени на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции по счетам или наложен арест на имущество налогоплательщика. То есть данная норма исключает возможность начисления пени по неисполненным налоговым обязательствам в период, когда счет налогоплательщика заблокирован (см.Постановление Десятого Арбитражного Апелляционного суда от 11.01.2007N. А41-К2-9953/06; Постановление ФАС Поволжского округа от 03.08.2010 по делу N А57-25579/2009).

4.7. Налоговый орган заплатит проценты за несвоевременную «разблокировку» счета

Федеральным законом от 26.11.2008 N 224-ФЗ в ст.76 НК РФ введен п. 9.2. согласно которому в случае нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока вручения представителю банка (направления в банк) решения об отмене приостановления операций по счетам налогоплательщика-организации в банке на сумму денежных средств, в отношении которой действовал режим приостановления, начисляются проценты, подлежащие уплате налогоплательщику за каждый календарный день нарушения срока. Поэтому, если налоговая не спешит «разблокировать» замороженный счет, вы вправе требовать проценты за нарушение сроков.

При этом, проценты будут исчисляться исходя из ставки рефинансирования Банка России, действовавшей в дни нарушения налоговым органом срока отмены решения о приостановлении операций по счетам налогоплательщика-организации в банке или срока вручения представителю банка (направления в банк) решения об отмене приостановления операций по счетам.

4.8.Оспаривание незаконного приостановления операций по счету

Если налогоплательщик столкнулся с ситуацией, когда его счета незаконно «заблокированы» и переговоры с налоговым органом не дали положительного результата, остается лишь обратиться в суд для защиты своих прав и законных интересов.

Однако сразу обращаем ваше внимание, что процедура эта довольно длительная. Вместе с тем, существует метод, которые может позволить налогоплательщику на время судебного разбирательства пользоваться заблокированным счетом. Налогоплательщик на основании ч.3 ст. 199 АПК РФ может обратиться в суд с ходатайством о приостановлении действия решения о «блокировке» счета, в случае его удовлетворения судом это означает, что на период судебного разбирательства налогоплательщик имеет право без каких-либо ограничений осуществлять расходные операции по расчетным счетам и открывать новые счета в той же кредитной организации. По данному поводу существует Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 13.08.2004 N 83, в соответствии с которым, под приостановлением действия ненормативного правового акта, понимается не признание акта, недействующим в результате обеспечительной меры суда, а запрет исполнения тех мероприятий, которые предусматриваются данным актом.

Кроме того, в случае судебного обжалования решения налогового органа о приостановлении операций по счетам в банке налогоплательщик должен обоснованно мотивировать свои требования, сославшись на то, что незаконная блокировка счета налоговым органом может привести к значительным финансовым потерям и подтвердить это документально.

Анализ судебной практики показывает, что имеются судебные акты в пользу налогоплательщиков. Например, Постановление ФАС Московского округа от 20.02.2008 N КА-А40/680-08. в котором суд указал, что, решение налогового органа о приостановлении операций по счетам в банке причинит организации значительный ущерб - лишит возможности исполнять обязательства перед поставщиками, на суммы несвоевременно выплаченной заработной платы работникам должны будут начисляться проценты, придется приостановить деятельность сотрудников до полного погашения задолженности по заработной плате, в связи с чем судом правомерно удовлетворено заявление налогоплательщика о приостановлении действия решения, которым заблокированы счета.

Еще одно положительное решение - Постановление ФАС Московского округа от 17.08.2007 N КА-А40/7894-07. В этом судебном акте сделан вывод о том, что непринятие мер по обеспечению иска может нанести значительный ущерб заявителю, а именно, фактически делает невозможным исполнение обязательств перед работниками организации по выплате заработной платы и перед контрагентами по гражданско-правовым договорам, исполнение иных финансовых обязательств, поскольку все поступающие на расчетный счет заявителя денежные средства перечисляются в соответствии с представленным в банк инкассовым поручением в счет погашения недоимки и пени.

Итак, если вы уверены, что решение о приостановлении операций по счетам в банке вынесено необоснованно и можете подтвердить это документально, то существует реальная перспектива положительного исхода дела, с учетом складывающейся судебной практики.

налоговый консультант Группы правового консалтинга ГК «ИРБиС»