Рейтинг: 4.4/5.0 (1856 проголосовавших)

Рейтинг: 4.4/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

В соответствии с трудовым законодательством на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, сотрудникам за счет работодателя выдаются специальная одежда, обувь и другие средства индивидуальной защиты (СИЗ). Утверждены новые правила такого обеспечения.

Правила устанавливают обязательные требования к приобретению, выдаче, применению, хранению и уходу за СИЗ. Они распространяются на всех работодателей.

СИЗ предоставляются работникам на основании результатов аттестации рабочих мест и в соответствии с типовыми нормами бесплатной выдачи. Локальными нормативными актами в организации эти нормы могут быть улучшены. Также допускается равноценная замена СИЗ.

СИЗ должны соответствовать требованиям безопасности. Это подтверждается декларацией о соответствии и (или) сертификатом соответствия, а в некоторых случаях - и санитарно-эпидемиологическим заключением. На дерматологические СИЗ должно иметься свидетельство об их госрегистрации.

Если работодатель не выполнил установленную ТК РФ обязанность по обеспечению СИЗ, работник имеет право отказаться от выполнения трудовых обязанностей. При этом привлечение к дисциплинарной ответственности не последует.

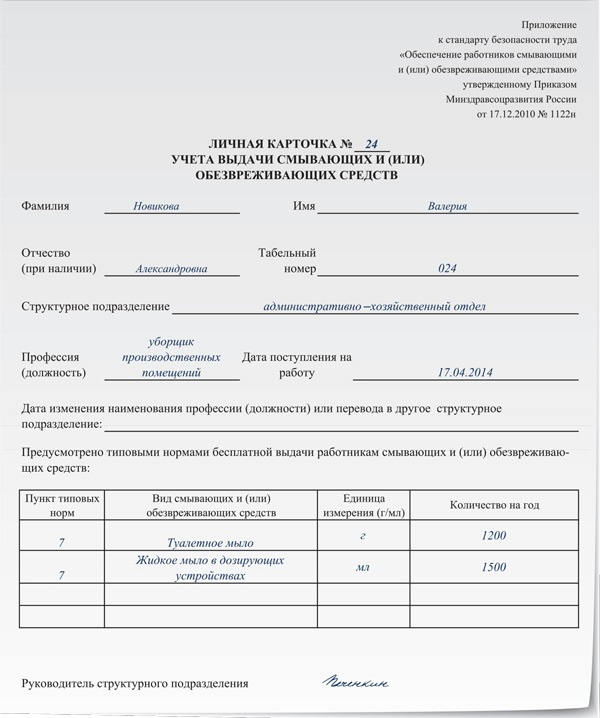

Приводится форма личной карточки учета выдачи СИЗ. Сроки пользования СИЗ исчисляются со дня их фактической выдачи работникам. Работодатель за свой счет проводит химчистку, стирку, дегазацию, дезактивацию, дезинфекцию, обезвреживание, обеспыливание, сушку, а также ремонт и замену СИЗ.

Ранее действовавшие правила признаны утратившими силу.

Приказ Министерства здравоохранения и социального развития РФ от 1 июня 2009 г. N 290н "Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты"

Зарегистрировано в Минюсте РФ 10 сентября 2009 г.

Регистрационный N 14742

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован в "Российской газете" от 25 сентября 2009 г. N 181, в Бюллетене нормативных актов федеральных органов исполнительной власти от 28 сентября 2009 г. N 39

В настоящий документ внесены изменения следующими документами:

Приказ Минтруда России от 12 января 2015 г. N 2н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Минтруда России от 20 февраля 2014 г. N 103н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Министерства здравоохранения и социального развития РФ от 27 января 2010 г. N 28н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

В. А. Лесникова, эксперт журнала «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение»

Трудовое законодательство предписывает работодателям бесплатно выдавать сертифицированную специальную одежду, специальную обувь и другие средства индивидуальной защиты (СИЗ) работникам, занятым на работах с вредными и опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. В статье рассмотрены правовые основы выдачи работникам специальной одежды, а также порядок отражения данной операции в учете.

Обязанность работодателя выдавать работникам спецодеждуСредства индивидуальной защиты – это средства индивидуального пользования, используемые для предотвращения или уменьшения воздействия на работников вредных и (или) опасных производственных факторов, а также для защиты от загрязнения (п. 3 Правил обеспечения работников СИЗ. утвержденных Приказом Минздравсоцразвития РФ от 01.06.2009 №290н ).

Общие положения о выдаче СИЗ. Обязанность работодателя обеспечить работников средствами индивидуальной защиты закреплена в ст. 221 ТК РФ. Помимо общей обязанности работодателя установлено, что:

– СИЗ выдаются на работах с вредными и (или) опасными условиями труда, работах, выполняемых в особых температурных условиях, и работах, связанных с загрязнением;

– обеспечение работников СИЗ осуществляется за счет работодателя. Хранение, стирка, сушка и ремонт СИЗ – также забота работодателя;

– СИЗ выдаются бесплатно;

– СИЗ должны иметь сертификат или декларацию соответствия, подтверждающие их соответствие требованиям безопасности, установленным законодательством, а также санитарно-эпидемиологическое заключение или свидетельство о государственной регистрации дерматологических СИЗ;

– СИЗ выдаются в соответствии с типовыми нормами. Нормы утверждены по отраслям отдельными приказами Минтруда и Минздравсоцразвития. Для всех отраслей будут актуальны следующие нормативные акты: приказы Минздравсоцразвития РФ от 01.10.2008 №541н. от 20.04.2006 №297. Постановление Минтруда РФ от 31.12.1997 №70.

Требования к приобретению, выдаче, применению, хранению специальной одежды, специальной обуви и других СИЗ, а также к уходу за ними регламентированы Правилами обеспечения работников СИЗ.

Правила обеспечения работников СИЗ распространяются на работодателей – юридических и физических лиц независимо от их организационно-правовых форм и форм собственности.

Из данного документа о выдаче СИЗ нужно знать следующее:

– допускается приобретение работодателем СИЗ во временное пользование по договору аренды;

– СИЗ предоставляются работникам в соответствии с типовыми нормами и на основании результатов проведения специальной оценки условий труда.

Если работодатель хочет улучшить положение работников… В статье 221 ТК РФ отмечено, что работодатель имеет право устанавливать нормы бесплатной выдачи работникам СИЗ, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, особых температурных условий или загрязнения. При этом учитываются мнение выборного органа первичной профсоюзной организации или иного представительного органа работников и финансово-экономическое положение работодателя.

Установленные работодателем нормы утверждаются локальными нормативными актами на основании результатов проведения специальной оценки условий труда и с учетом мнения соответствующего профсоюзного или иного уполномоченного работниками органа и могут быть включены в коллективный и (или) трудовой договоры с указанием типовых норм, по сравнению с которыми улучшается обеспечение работников СИЗ (п. 6 Правил обеспечения работников СИЗ ).

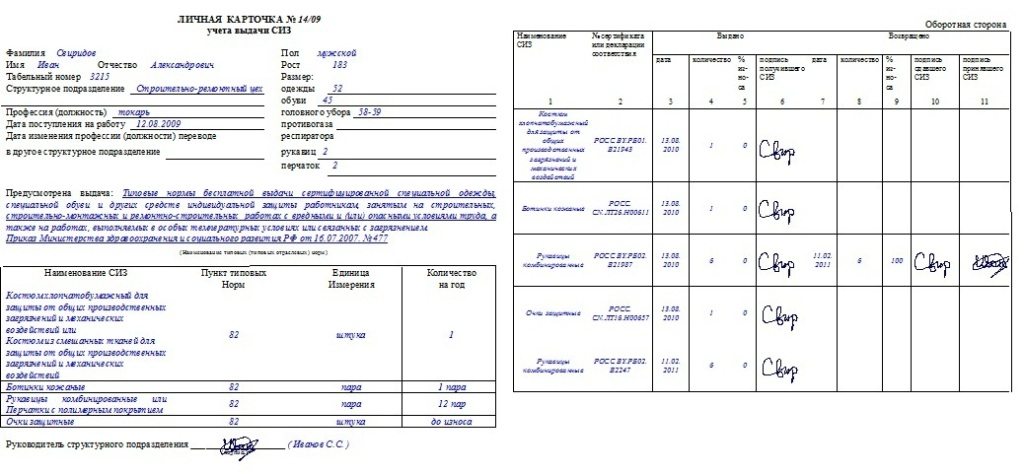

Выдача и учет СИЗ. Работодатель обязан организовать надлежащий учет и контроль за выдачей работникам СИЗ в установленные сроки (п. 13 Правил обеспечения работников СИЗ ). Выдача работникам и сдача ими СИЗ фиксируются записью в личной карточке учета выдачи СИЗ. Форма такой карточки приведена в приложении к Правилам обеспечения работников СИЗ. Работодатель может вести учет выдачи работникам СИЗ с применением программных средств (информационно-аналитических баз данных). Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ. При этом в электронной форме карточки вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника.

Бухгалтерский учет операций по выдаче работникам СИЗПорядок бухгалтерского учета специальной одежды определен Инструкцией №157н [1]. В соответствии с п. 99 данного документа специальная одежда отражается в составе материальных запасов на счете 105 05 «Мягкий инвентарь».

В силу изменений, внесенных в п. 385 Инструкции №157нПриказом Минфина РФ от 29.08.2014 №89н. учет имущества, выданного учреждением работникам в личное пользование для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением осуществляется на забалансовом счете 27.

Принятие к учету объектов имущества на забалансовом счете 27 осуществляется на основании первичного учетного документа по балансовой стоимости.

Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты были ранее приняты к забалансовому учету.

В соответствии с п. 386 Инструкции №157н аналитический учет по счету ведется в карточке количественно-суммового учета материальных ценностей в разрезе пользователей имущества, мест его нахождения, по видам имущества, его количеству и стоимости.

Сторожу детского сада ранее был выдан комплект одежды стоимостью 600 руб. В марте 2015 года срок его носки истек. По решению комиссии по учреждению специальная одежда была признана негодной и списана с забалансового учета. Взамен работнику был выдан комплект новой одежды стоимостью 1 500 руб. приобретенный за счет субсидии, выделенной на выполнение государственного задания. Детский сад имеет статус бюджетного учреждения.

В бухгалтерском учете в соответствии с Инструкцией №174н [2] будут сделаны следующие записи:

Налогообложение операций по выдаче работникам СИЗ Страховые взносыСогласно пп. «и» п. 2 ч. 1 ст. 9 Федерального закона №212-ФЗ [3] не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных законодательством РФ), связанных в том числе с исполнением физическим лицом трудовых обязанностей.

Как было отмечено выше, нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других СИЗ утверждены приказами Минздравсоцразвития, постановлениями Минтруда.

Следовательно, стоимость спецодежды, выдаваемой работнику в пределах установленных норм, не подлежит обложению страховыми взносами. Стоимость спецодежды сверх установленных норм, полученной работником в связи с исполнением трудовых обязанностей во временное пользование, а не в собственность, также не признается объектом обложения страховыми взносами (Письмо Минздравсоцразвития РФ от 05.08.2010 №2519-19 ).

Налог на доходы физических лицЧто касается обложения НДФЛ операций по выдаче работникам спецодежды, то позиция главного финансового ведомства по данному вопросу сложилась давно (в 2007 – 2009 годах) и с тех пор не менялась.

В своих разъяснениях Минфин апеллирует к положениям п. 3 ст. 217 НК РФ. согласно которым не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей. Полагаясь на данную норму, финансисты приходят к выводу, что выплаты в виде стоимости специальной одежды, обуви и других СИЗ, выдаваемых работникам по нормам, установленным законодательством РФ, не подлежат обложению НДФЛ (Письмо от 31.08.2009 №03‑04‑06‑01/226 ).

К выводу о том, что стоимость выдаваемой работнику спецодежды не является объектом обложения НДФЛ, может привести иная логическая цепочка, продемонстрированная в Письме Минфина РФ от 04.04.2007 №03‑03‑06/1/214. Так, чиновники указывают, что согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ.

В случае если специальная одежда выдается работнику только для осуществления производственной деятельности и не переходит в его собственность, стоимость указанной специальной одежды, выдаваемой работнику по нормам, установленным организацией, не может быть признана экономической выгодой (доходом) работника и, соответственно, не является объектом обложения НДФЛ.

Что же касается применения данной позиции финансистов на практике, то помимо ссылок на приведенные выше нормы налогового законодательства нелишним будет подготовить соответствующую документацию на случай возникновения разногласий с проверяющими. Например, ООО «Медтекс» подготовило приказ, согласно которому спецодежда, выдаваемая отдельным категориям работников общества, предназначена для использования в рабочее время для исполнения работниками своих трудовых обязанностей, является собственностью предприятия и после увольнения работников подлежит сдаче на склад по передаточному акту для повторного использования либо с целью списания. Данный документ позволил обществу склонить судей на свою сторону и убедить их в том, что спецодежда не являлась вознаграждением сотрудников за выполнение ими трудовых обязанностей, не была их доходом, так как выдавалась им только на время выполнения трудовых обязанностей при реализации работодателем своей обязанности по обеспечению необходимых условий труда и являлась собственностью предприятия, следовательно, отсутствовал объект обложения НДФЛ в отношении данной операции (Постановление ФАС МО от 25.10.2006, 01.11.2006 №КА-А41/10403-06 ).

В споре, рассмотренном судьями ФАС СЗО (Постановление от 20.08.2008 №А56-27963/2007 ), общество, отстаивая свою позицию, представило следующие документы:

– приказ о выдаче спецодежды в целях производственной необходимости;

– ведомости учета выдачи спецодежды, спецобуви и предохранительных приспособлений;

– акт о списании материальных запасов, направление расхода – спецодежда.

1. Обязанность работодателя обеспечить работников средствами индивидуальной защиты закреплена в ст. 221 ТК РФ.

2. Требования к приобретению, выдаче, применению, хранению специальной одежды, специальной обуви и других СИЗ, а также к уходу за ними регламентированы Правилами обеспечения работников СИЗ.

3. За работодателем закреплено право устанавливать повышенные нормы бесплатной выдачи работникам СИЗ, если они улучшают положение работников и способствуют их защите от вредных факторов.

4. В обязанность работодателя входит организация надлежащего учета и контроля за выдачей работникам СИЗ в установленные сроки.

5. Учет СИЗ, выданных организацией работникам в личное пользование для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за их сохранностью, целевым использованием и движением осуществляется на забалансовом счете 27.

6. Стоимость выдаваемых работникам СИЗ не облагается страховыми взносами и НДФЛ.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 №157н.

[2] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 №174н.

[3] Федеральный закон от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

24 Августа 2016

Плательщикам единого сельскохозяйственного налога могут дать право добровольной уплаты НДС. С такой законодательной инициативой выступил минсельхоз. По мнению авторов законопроекта, от этого выиграет не только бюджет, но и сами фермеры.

Эксперты рассмотрели вопрос о том, сгорают ли ежегодные оплачиваемые отпуска и чем грозит компании непредоставление работнику отпуска в течение больше, чем двух лет подряд.

Организация арендовала объект торговли. Поскольку на арендованных площадях отсутствовали складские и подсобные помещения, организация, установив временные перегородки, обустроила их самостоятельно (в договоре аренды указанное оговорено). При расчете ЕНВД она использовала физический показатель «площадь торгового зала» исходя из фактически используемой площади. Однако налоговики посчитали это неправомерным и доначислили налог. АС УО в Постановлении от 20.05.2016 по делу № А71-9313/2015 принял сторону фискалов. Подробнее об этом деле – в данной статье.

ВС РФ встал на сторону налоговой инспекции в споре по поводу отмены возмещения НДС в отсутствие доказательств реальности экспортных поставок (Определение ВС РФ от 20 июля 2016 г. №305-КГ 16-4155).

22 Августа 2016

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства. Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Семинары"Отдел кадров бюджетного учреждения", 2008, N 6

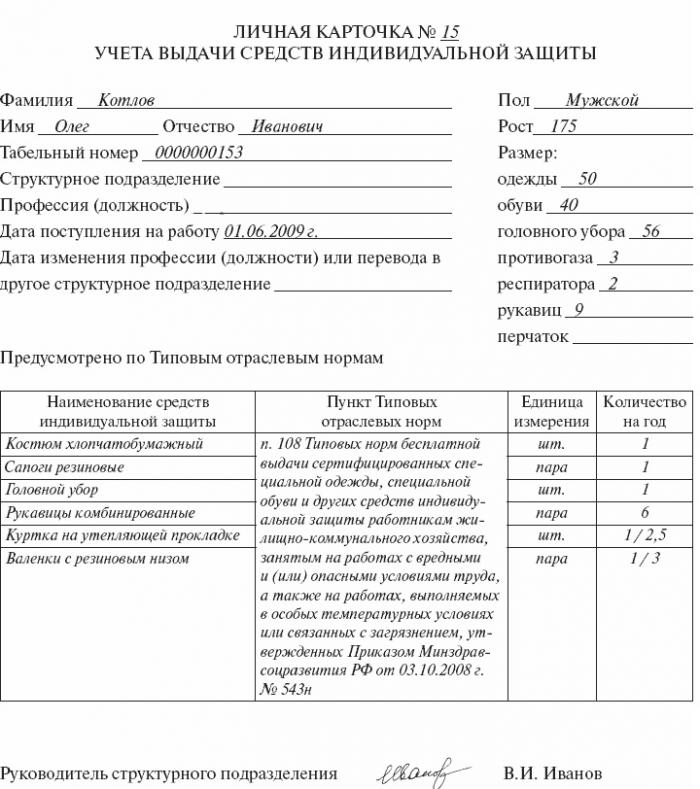

Нормы и порядок выдачи средств индивидуальной защиты работникам

Трудовым законодательством предусмотрена обязанность работодателя обеспечивать безопасные условия и охрану труда работника. Согласно ст. ст. 212 и 221 ТК РФ работодатель обязан приобрести и выдать за счет собственных средств работникам, занятым на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальную одежду, обувь и другие средства индивидуальной защиты (далее - СИЗ) в соответствии с установленными нормами в порядке, определяемом Правительством РФ.

Средства индивидуальной защиты - это технические средства, используемые для предотвращения или уменьшения воздействия на работников вредных и (или) опасных производственных факторов, а также для защиты от загрязнения. К таким средствам относятся специальная одежда, специальная обувь, а также изолирующие костюмы, средства защиты органов дыхания, рук, головы, лица, органов слуха, глаз, предохранительные приспособления и др.

В соответствии с п. 5.2.73 Положения о Министерстве здравоохранения и социального развития Российской Федерации <1> был издан Приказ Минздравсоцразвития России от 01.10.2008 N 541н "Об утверждении Типовых норм бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением" (далее - Приказ N 541н). Данный Приказ устанавливает перечень и нормы выдачи на год специальной одежды, специальной обуви и других средств индивидуальной защиты работникам различных профессий и должностей, занятых на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. Наименования профессий рабочих и должностей специалистов и служащих, предусмотренные в Типовых нормах, указаны в соответствии:

- с Единым тарифно-квалификационным справочником работ и профессий рабочих <2> (при этом он разделен на выпуски по видам экономической деятельности);

- с Квалификационным справочником профессий рабочих, которым устанавливаются месячные оклады <3>;

- с Квалификационным справочником должностей руководителей, специалистов и служащих <4>.

<1> Утверждено Постановлением Правительства РФ от 30.06.2004 N 321.

<2> Утвержден Постановлением Правительства РФ от 31.10.2002 N 787.

<3> Утвержден Постановлением Госкомтруда СССР и Секретариата ВЦСПС от 20.02.1984 N 58/3-102.

<4> Утвержден Постановлением Минтруда России от 21.08.1998 N 37.

Порядок обеспечения работников средствами индивидуальной защиты установлен Правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты <5> (далее - Правила). В п. 3 Правил отмечено, что работникам, профессии и должности которых предусмотрены в Типовых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, средства индивидуальной защиты выдаются независимо от того, в каких производствах, цехах и на участках они работают, если эти профессии и должности специально не предусмотрены в соответствующих типовых отраслевых нормах.

<5> Утверждены Постановлением Минтруда России от 18.12.1998 N 51.

Например, аккумуляторщику, работающему в организации автомобильного транспорта, СИЗ выдаются согласно Приказу N 541н, а если работник данной профессии занят в горнодобывающей промышленности, то СИЗ ему положены соответственно Типовым отраслевым нормам бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам горной и металлургической промышленности и металлургических производств других отраслей промышленности <6>. В качестве примера можно также привести Типовые нормы бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением:

- в сфере жилищно-коммунального хозяйства, утвержденные Приказом Минздравсоцразвития России от 03.10.2008 N 543н;

- в сфере сельского и водного хозяйств, утвержденные Приказом Минздравсоцразвития России от 12.08.2008 N 416н;

- строительных, строительно-монтажных и ремонтно-строительных работах, утвержденные Приказом Минздравсоцразвития России от 16.07.2007 N 477;

- действующих и строящихся шахт, разрезов и организаций угольной и сланцевой промышленности, утвержденные Приказом Минздравсоцразвития России от 26.11.2007 N 722;

- в горной и металлургической промышленности и металлургических производствах других отраслей промышленности, утвержденные Приказом Минздравсоцразвития России от 25.12.2006 N 873;

- в сфере магистрального трубопроводного транспорта нефти, утвержденные Приказом Минздравсоцразвития России от 06.06.2006 N 458;

- в сфере калийной промышленности, утвержденные Приказом Минздравсоцразвития России от 22.12.2005 N 799;

- в сфере нефтегазового комплекса, утвержденные Приказом Минздравсоцразвития России от 06.07.2005 N 443;

- в сталелитейной промышленности, утвержденные Приказом Минздравсоцразвития России от 06.07.2005 N 442.

<6> Утверждены Приказом Минздравсоцразвития России от 25.12.2006 N 873.

Обратим ваше внимание, что средства индивидуальной защиты должны быть обязательно сертифицированы - это следует из норм трудового законодательства (ст. 212 ТК РФ). Их сертификация осуществляется на основе Постановления Госстандарта России от 19.06.2000 N 34 "Об утверждении и введении в действие Правил проведения сертификации средств индивидуальной защиты". То есть работодатель при приобретении средств индивидуальной защиты должен проверить наличие знака соответствия и ознакомиться с сопроводительной документацией, которая подтверждает, что данная продукция сертифицирована. Если работодатель сам изготавливает средства защиты, они также должны быть сертифицированы.

Сертификацию СИЗ в соответствии с настоящими Правилами проводит орган по сертификации, аккредитованный Госстандартом в установленном порядке. Центральный орган по сертификации СИЗ (Всероссийский научно-исследовательский институт сертификации Госстандарта России - ВНИИС) координирует работу по сертификации СИЗ органов по сертификации и испытательных лабораторий (центров). Нормативную базу подтверждения соответствия при обязательной сертификации СИЗ в системе ГОСТ Р составляют государственные стандарты, которые согласно законодательству РФ устанавливают обязательные требования к качеству, обеспечивающие безопасность СИЗ.

При обязательной сертификации СИЗ определяют их соответствие требованиям следующих нормативных документов:

- ГОСТ или ГОСТ Р общих технических требований;

- ГОСТ или ГОСТ Р на конкретный вид СИЗ.

При добровольной сертификации устанавливается соответствие СИЗ стандартам различных категорий, техническим условиям, рецептурам и другим документам, определяемым заявителем.

В ч. 2 ст. 221 ТК РФ установлено, что работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других СИЗ, улучшающие по сравнению с Типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения. Таким образом, согласно п. 6 Правил работодатель имеет право обеспечить своих сотрудников некоторыми видами СИЗ (защитные очки, респираторы, противогазы), не перечисленными в Типовых нормах, на основании результатов аттестации рабочих мест по условиям труда. Нормативно-правовое регулирование проведения аттестации рабочих мест в настоящее время осуществляется Приказом Минздравсоцразвития России от 31.08.2007 N 569 "Об утверждении Порядка проведения аттестации рабочих мест по условиям труда".

Следует помнить, что Типовые отраслевые нормы бесплатной выдачи работникам СИЗ обязательны для работодателя и не могут быть снижены.

Работодатель обязан обеспечить своевременную выдачу СИЗ по установленным нормам (ч. 3 ст. 221 ТК РФ). Выдаваемые работникам средства защиты должны соответствовать их полу, росту и размерам, характеру и условиям выполняемой работы и обеспечивать безопасность труда (п. 8 Правил).

Работодатель обязан сообщить подчиненным о полагающихся им средствах индивидуальной защиты (ч. 2 ст. 212 ТК РФ), каждого работника необходимо ознакомить с правилами и нормами выдачи СИЗ при заключении с ним трудового договора (п. 7 Правил).

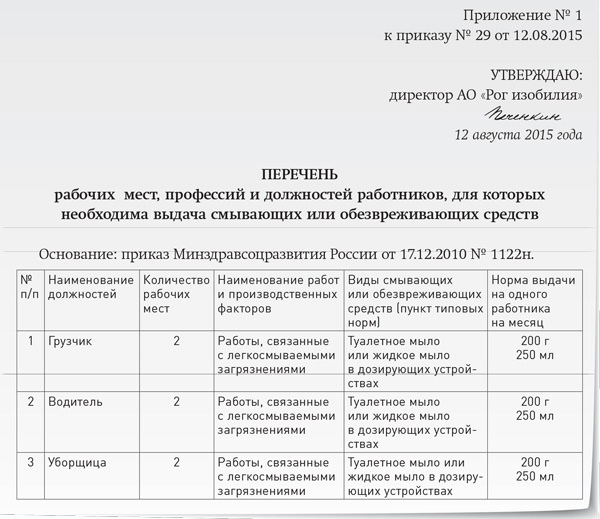

После того как работодатель определил, по какой профессии, каким работникам, в каком количестве и на какой срок выдают СИЗ, он должен зафиксировать это во внутренних документах. Как правило, составляют отдельный документ по предприятию, в котором устанавливаются правила и нормы выдачи СИЗ. В нем должен быть прописан порядок выдачи, использования, хранения и поддержания в надлежащем состоянии СИЗ и напротив каждой профессии (должности) приведен их список с указанием сроков использования или норм выдачи в год. Норматив, установленный этим документом, не должен ухудшать обеспеченность работника СИЗ по сравнению с Типовыми нормами. Но он может предусматривать расширенный перечень, если работодатель готов финансировать расходы на приобретение сверхнормативных СИЗ.

Правила и нормы выдачи СИЗ могут быть установлены приложением к коллективному договору или самостоятельным локальным актом.

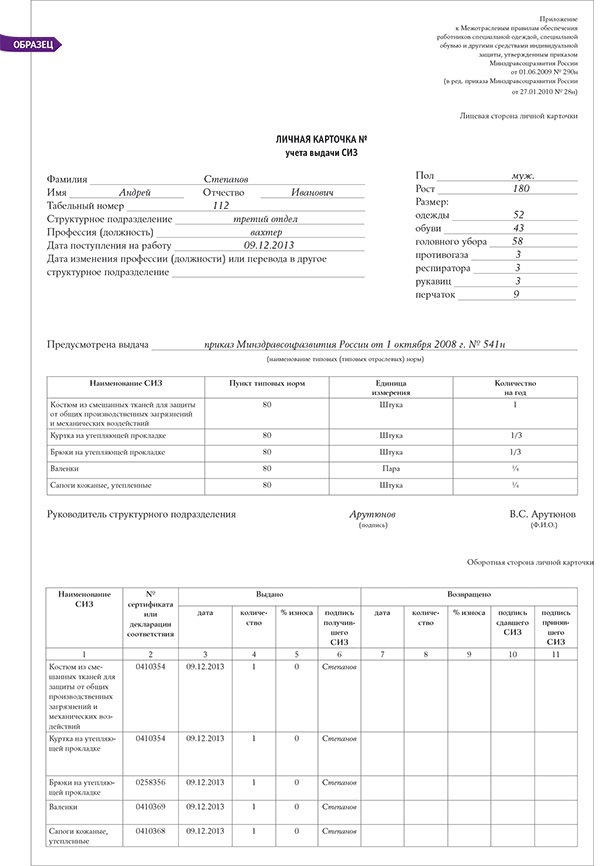

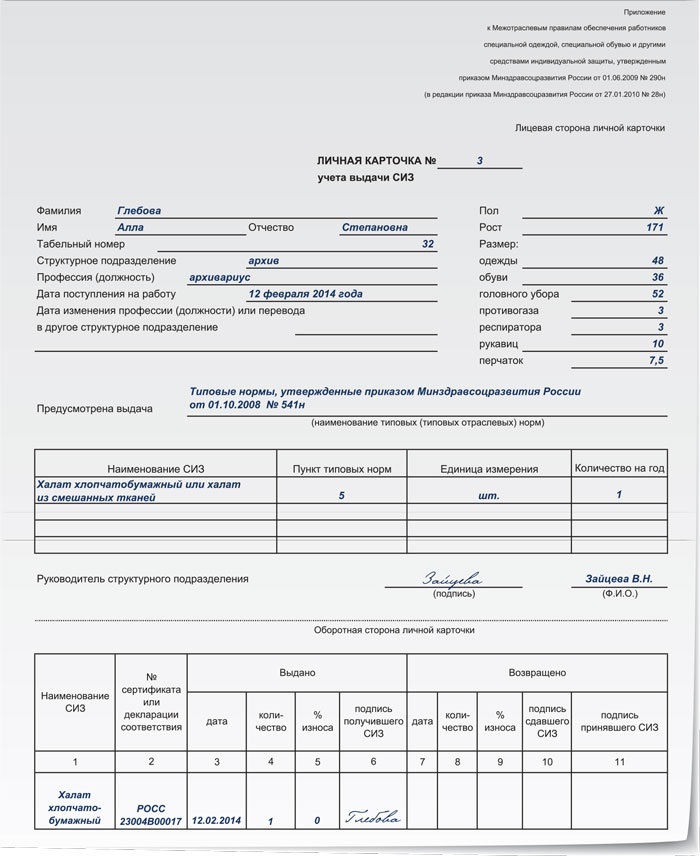

Выдаваемые СИЗ заносятся в личную карточку работника учета выдачи средств индивидуальной защиты. Ее форма указана в приложении к Правилам. Приведем образец заполнения карточки учета выдачи СИЗ.

Лицевая сторона личной карточки

ЛИЧНАЯ КАРТОЧКА N

УЧЕТА ВЫДАЧИ СРЕДСТВ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ

Михаил Владимирович 182

Сведения о выданных дежурных СИЗ записываются на аналогичные карточки с пометкой "дежурная". Такой порядок учета дежурных СИЗ рекомендует Минфин в п. 65 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды <7>.

<7> Утверждены Приказом Минфина России от 26.12.2002 N 135н.

Также материально ответственным лицам необходимо заполнять ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений по форме N МБ-7 <8>, один экземпляр которой передается в бухгалтерию, а второй остается у заполнившего лица. Данная ведомость предназначена для учета выдачи в индивидуальное пользование работникам спецодежды, спецобуви и предохранительных приспособлений.

<8> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Контроль за выдачей СИЗ

Контроль за обеспечением работников СИЗ осуществляют государственные инспекции труда по субъектам РФ (п. 29 Правил). Если работник не был обеспечен обязательными СИЗ, работодатель не имеет права требовать от него исполнения трудовых обязанностей и должен оплатить возникший по этой причине простой (ч. 6 ст. 220 ТК РФ). Время простоя по вине работодателя оплачивается в размере не менее 2/3 средней заработной платы работника (ч. 1 ст. 157 ТК РФ).

в бюджетном учреждении:

акты и комментарии

Подписано в печать

Так не честно, теперь как мы узнаем какой на самом деле должен быть приказ о выдачи СИЗ

Варианты:

1. Положение (. в нем Перечень выдачи СИЗ, карточка учета. ) + приказ (ввод в действие полож. назначение ответственных лиц. внести обязанности в должностную. )

или

2. Перечень + приказ (об утвержнении и ввод в действие перечня. назначение ответственных лиц, приложения к приказу: сам перечень, форма (бланк) карточки учета. внести обязанности в должностную. )

Первый вариант в идеале, второй для небольших предприятий вполне исчерпывающе подойдёт.

)) я типовой переделаю отправлю Вам, если Алена не против?

Сообщений: 54 Баллов: 54 Регистрация: 31-08-2013

если еще кто ни будь хочет поделится своими вариантами приказов о выдаче СИЗ, пожалуйста отправляйте, сделаю типовой, что бы все примерно понимали как это делается!

Сообщений: 357 Баллов: 359 Регистрация: 30-09-2013

Денис Шишкин пишет:

что бы ВСЕ примерно понимали КАК ЭТО делается!

О как понесло, приказ о выдачи СИЗ от Алёны так окрыляет. а в рекламе всё рэтбул, рэтбул

«___» _________2013 года № ___

Об утверждении норм бесплатной выдачи

сертифицированных специальной одежды,

специальной обуви и других средств индивидуальной

защиты работникам

В соответствии с требованиями Приказа Министерства здравоохранения и социального развития РФ от 1 июня 2009 г. N 290н "Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты". Приказа Министерства здравоохранения и социального развития РФ от 16 июля 2007 г. N 477 "Об утверждении Типовых норм бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам, занятым на строительных, строительно-монтажных и ремонтно-строительных работах с вредными и (или) опасными условиями труда, а также выполняемых в особых температурных условиях или связанных с загрязнением".

1. Утвердить с момента подписания настоящего Приказа «Нормы бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам ООО «_______» (нормы бесплатной выдачи СИЗ утв. от 05.04.2012).

2. Начальнику склада (________.) организовать обеспечение работников средствами индивидуальной защиты в соответствии с утвержденными настоящим приказом нормами и Приказом Министерства здравоохранения и социального развития РФ от 1 июня 2009 г. N 290н "Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты"

3. Ответственность за исполнение настоящего Приказа возложить на начальника склада (_________.)

4. Контроль за исполнением настоящего Приказа возложить на возложить на инженера по ОТ (__________.)

5. Начальникам участков следить за правильным использованием СИЗ работников в соответствии с должностной инструкцией (ИЛИ)

5. Контроль за правильным использованием СИЗ работников организации возложить на начальников участков

зарегистрированное средство массовой информации, свидетельство Эл № ФС77-39732 от 06.05.2010 г.

ВНИМАНИЕ! При любом использовании (цитировании) материалов сайта ссылка на Ohranatruda.ru обязательна (для интернет-проектов индексируемая гиперссылка 'hyperlink').

Любое коммерческое использование материалов сайта и их публикация в печатных изданиях допускается только с письменного согласия администрации портала.

Использование Пользователем сервисов и контента сайта возможно только на условиях, предусмотренных Пользовательским Соглашением .

На сайте функционирует система коррекции ошибок. Обнаружив любого рода ошибку, а также информацию, не соответствующую нормам морали, нарушающую права третьих лиц или законодательство РФ, пожалуйста, выделите ее и нажмите Shift+Enter .

Чтобы любую страницу сайта отправить в "Мои закладки" нажмите Ctrl+Z. После этого ссылка на выбранную страницу будет у Вас всегда под рукой в разделе "Мои закладки". Сервис доступен только для авторизованных пользователей.

"Отдел кадров бюджетного учреждения", 2009, N 10

НОВЫЕ ПРАВИЛА ОБЕСПЕЧЕНИЯ РАБОТНИКОВ СИЗ

Трудовым законодательством предусмотрена обязанность работодателя обеспечивать безопасные условия и охрану труда работника. Согласно ст. ст. 212 и 221 ТК РФ работодатель должен приобрести и выдать за счет собственных средств работникам, занятым на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальную одежду, обувь и другие средства индивидуальной защиты (далее - СИЗ) в соответствии с установленными нормами в порядке, определяемом Правительством РФ.

Средства индивидуальной защиты - это технические средства, используемые для предотвращения или уменьшения воздействия на работников вредных и (или) опасных производственных факторов, а также для защиты от загрязнения. К таким средствам относятся специальная одежда, специальная обувь, а также изолирующие костюмы, средства защиты органов дыхания, рук, головы, лица, органов слуха, глаз, предохранительные приспособления и др.

В соответствии с п. 5.2.70 Положения о Министерстве здравоохранения и социального развития РФ <1> был издан Приказ N 290н <2>. Данный Приказ устанавливает Правила обеспечения работников средствами индивидуальной защиты, а также требования к приобретению, выдаче, применению, хранению и уходу за СИЗ. До настоящего времени Правила обеспечения работников специальной одеждой, обувью и другими СИЗ были утверждены Постановлением Минтруда России N 51 <3>, которое утратило силу в связи с вступлением в силу Приказа N 290н. Правила, установленные этим Приказом, распространяются на работодателей - юридических и физических лиц независимо от их организационно-правовых форм и форм собственности.

--------------------------------

<1> Утверждено Постановлением Правительства РФ от 30.06.2004 N 321.

<2> Приказ Минздравсоцразвития России от 01.06.2009 N 290н "Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты".

<3> Постановление Минтруда России от 18.12.1998 N 51 "Об утверждении Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты".

Согласно п. 5 Правил работодатель предоставляет работникам необходимые средства защиты по результатам аттестации рабочих мест по условиям труда, проведенной в установленном порядке, и по типовым нормам бесплатной выдачи прошедших в установленном порядке сертификацию или декларирование соответствия специальной одежды, специальной обуви и других СИЗ.

С 01.09.2008 аттестация рабочих мест проводится по правилам, установленным Приказом N 569 <4>.

--------------------------------

<4> Приказ Минздравсоцразвития России от 31.08.2007 N 569 "Об утверждении Порядка проведения аттестации рабочих мест по условиям труда".

Сертификация же СИЗ осуществляется на основании Постановления Госстандарта России от 19.06.2000 N 34 "Об утверждении и введении в действие Правил проведения сертификации средств индивидуальной защиты". То есть работодатель при приобретении СИЗ должен проверить наличие знака соответствия и ознакомиться с сопроводительной документацией, которая подтверждает, что данная продукция сертифицирована. Если работодатель сам изготавливает средства защиты, они также должны быть сертифицированы.

Сертификацию СИЗ по настоящим Правилам проводит соответствующий орган, аккредитованный Госстандартом в установленном порядке. Центральный орган по сертификации СИЗ (Всероссийский научно-исследовательский институт сертификации Госстандарта России - ВНИИС) координирует работу по сертификации СИЗ органов по сертификации и испытательных лабораторий (центров). Нормативную базу подтверждения соответствия при обязательной сертификации СИЗ в системе ГОСТ Р составляют государственные стандарты, которые согласно законодательству РФ устанавливают обязательные требования к качеству, обеспечивающие безопасность СИЗ.

При обязательной сертификации СИЗ определяют их соответствие требованиям следующих нормативных документов:

- ГОСТ или ГОСТ Р общих технических требований;

- ГОСТ или ГОСТ Р на конкретный вид СИЗ.

При добровольной сертификации устанавливается соответствие СИЗ стандартам различных категорий, техническим условиям, рецептурам и другим документам, определяемым заявителем.

Также из п. 5 Правил следует, что СИЗ должны соответствовать типовым нормам, то есть они выдаются согласно Приказу Минздравсоцразвития России от 01.10.2008 N 541н "Об утверждении Типовых норм бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением". Кроме указанного Приказа в качестве примера можно привести Типовые нормы бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением:

- в сфере жилищно-коммунального хозяйства, - утвержденные Приказом Минздравсоцразвития России от 03.10.2008 N 543н;

- в сфере сельского и водного хозяйств, - утвержденные Приказом Минздравсоцразвития России от 12.08.2008 N 416н;

- строительных, строительно-монтажных и ремонтно-строительных работах, - утвержденные Приказом Минздравсоцразвития России от 16.07.2007 N 477;

- действующих и строящихся шахт, разрезов и организаций угольной и сланцевой промышленности, - утвержденные Приказом Минздравсоцразвития России от 26.11.2007 N 722;

- в горной и металлургической промышленности и металлургических производствах других отраслей промышленности, - утвержденные Приказом Минздравсоцразвития России от 25.12.2006 N 873;

- в сфере магистрального трубопроводного транспорта нефти, - утвержденные Приказом Минздравсоцразвития России от 06.06.2006 N 458;

- в сфере калийной промышленности, - утвержденные Приказом Минздравсоцразвития России от 22.12.2005 N 799;

- в сфере нефтегазового комплекса, - утвержденные Приказом Минздравсоцразвития России от 06.07.2005 N 443;

- в сталелитейной промышленности, - утвержденные Приказом Минздравсоцразвития России от 06.07.2005 N 442.

Кроме этого, работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам средств индивидуальной защиты, улучшающие условия труда по сравнению с типовыми нормами.

Внимание! Улучшенные нормы должны быть утверждены локальными нормативными актами работодателя на основе результатов аттестации рабочих мест по условиям труда и с учетом мнения соответствующего профсоюзного или иного уполномоченного работниками органа могут быть включены в коллективный и трудовой договоры с указанием типовых норм, по сравнению с которыми улучшается обеспечение работников.

Итак, согласно Правилам работодатель приобретает СИЗ за свой счет. У него есть и возможность приобрести СИЗ во временное пользование по договору аренды (п. 4 Правил). При этом выдача СИЗ иностранного производства или приобретенных по договору аренды допускается только в случае подтверждения их соответствия установленным законодательством требованиям безопасности, то есть наличия декларации о соответствии и (или) сертификата соответствия, а также (в установленных случаях) санитарно-эпидемиологического заключения или свидетельства о государственной регистрации, оформленных в установленном порядке. Иначе выдача таких СИЗ не допускается.

Порядок выдачи и применение СИЗ

Работодатель обязан обеспечить выдачу СИЗ всем лицам, непосредственно связанным с производственным процессом: работникам профессий, указанных в типовых нормах; работникам сквозных профессий и должностей всех отраслей экономики независимо от наличия этих профессий в типовых нормах; работникам, совмещающим профессии или постоянно выполняющим совмещаемые работы, в том числе комплексных бригад, помимо выдаваемых СИЗ по основной профессии, должны дополнительно выдаваться в зависимости от выполняемых работ другие виды СИЗ, предусмотренные типовыми нормами для совмещаемой профессии; работникам, временно переведенным на другую работу; работникам и другим лицам, проходящим профессиональное обучение (п. п. 14 - 18 Правил).

Кроме того, работодатель обеспечивает своевременную выдачу СИЗ по установленным нормам (ч. 3 ст. 221 ТК РФ) и информирование работников о полагающихся им СИЗ. При заключении трудового договора работодатель должен ознакомить работника с Правилами, а также с относящимися к его профессии и должности типовыми нормами СИЗ (п. 9 Правил). Выдаваемые работникам средства защиты должны соответствовать их полу, росту и размерам, характеру и условиям выполняемой работы (п. 12 Правил). При этом срок использования СИЗ исчисляется со дня фактической выдачи их работникам (п. 13 Правил).

Работодатель не имеет права допустить к работе работника, не выдав ему в установленном порядке СИЗ, а также выдав неисправные, неотремонтированные и загрязненные СИЗ.

Внимание! При выдаче СИЗ, применение которых требует от работников практических навыков (респираторы, противогазы, каски и др.), работодатель должен обеспечить инструктаж о правилах применения указанных СИЗ, простейших способах проверки их работоспособности и исправности, а также организовать тренировки по их применению (п. 24 Правил).

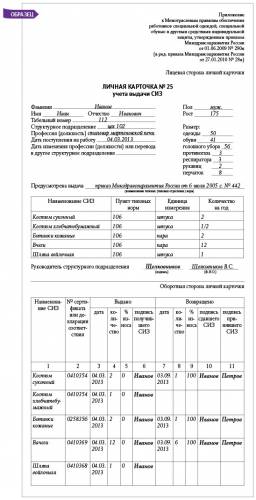

Выдаваемые СИЗ заносятся в личную карточку учета выдачи средств индивидуальной защиты работника. Ее форма указана в Приложении к Правилам. Приведем образец заполнения карточки учета выдачи СИЗ.

Лицевая сторона личной карточки

ЛИЧНАЯ КАРТОЧКА N

учета выдачи СИЗ

N 4 54

Структурное подразделение ----------------- одежды ---------------------

газоэлектросварщик 42

Профессия (должность) --------------------- обуви ----------------------

15.03.2007 58

Дата поступления на работу ---------------- головного убора ------------

4

противогаза ----------------

Дата изменения профессии (должности) или респиратора ________________

переводе в другое структурное 12

подразделение _____________________________ рукавиц --------------------

12

перчаток -------------------

Типовые нормы бесплатной выдачи сертифицированных

специальной одежды, специальной обуви и других

средств индивидуальной защиты работникам, занятым на

строительных, строительно-монтажных и ремонтно-

строительных работах с вредными и (или) опасными

условиями труда, а также выполняемых в особых

температурных условиях или связанных с загрязнением,

утверждены Приказом Минздравсоцразвития от

16.07.2007 N 477

Предусмотрена выдача: -----------------------------------------------------

(Наименование типовых (типовых отраслевых) норм)

Наименование СИЗ Пункт типовых норм Единица измерения Количество на год

Костюм

хлопчатобумажный

с огнезащитной

пропиткой или

костюм для

сварщика Пункт 9 Приложения

к Приказу

Минздравсоцразвития

России от

16.07.2007 N 477 штука 1

Ботинки кожаные

с жестким

подноском пара 1

Рукавицы

брезентовые пара 12

Куртка на

утепляющей

прокладке штука 1/2,5

Брюки на

утепляющей

прокладке штука 1/2,5

Валенки пара 1/3

Каменев

Начальник цеха N 4 --------------- /В.А. Каменев/

(подпись)

Оборотная сторона личной карточки

Наимено-

вание СИЗ Сертификат

соответствия N Выдано Возвращено

дата кол-

во %

из-

носа Стоимость,

руб. распис-

ка в

получе-

нии дата кол-

во %

из-

носа Стоимость,

руб. распис-

ка сда-

вшего расписка

в приеме

1 2 3 4 5 6 7 8 9 10 11 12 13

Костюм

мужской для

сварщика РОСС

23004В00017 20.09.2007 1 0 480,00 Золотов

Ботинки

кожаные с

жестким

подноском РОСС

IT.АЮ40.С12345 20.09.2007 1 0 1540,00 Золотов

Рукавицы

брезентовые РОСС

23004В00023 20.09.2007 12 0 28,40 Золотов

Куртка на

утепляющей

прокладке РОСС

23004В00041 08.11.2007 1 0 1200,00 Золотов

Брюки

мужские

утепленные РОСС

23004В00039 08.11.2007 1 0 220,80 Золотов

Валенки РОСС

23004В00042 08.11.2007 1 0 310,00 Золотов

Сведения о выданных дежурных СИЗ записываются на аналогичные карточки с пометкой "дежурная". Такой порядок учета дежурных СИЗ рекомендует Минфин в п. 65 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды <5>.

--------------------------------

<5> Утверждены Приказом Минфина России от 26.12.2002 N 135н.

Также материально ответственным лицам необходимо заполнять ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений по форме N МБ-7 <6>, один экземпляр которой передается в бухгалтерию, а второй остается у заполнившего лица. Данная ведомость предназначена для учета выдачи в индивидуальное пользование работникам спецодежды, спецобуви и предохранительных приспособлений.

--------------------------------

<6> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Порядок организации хранения СИЗ и ухода за ними

Работодатель за счет собственных средств обязан своевременно осуществлять химчистку, стирку, дегазацию, дезактивацию, дезинфекцию, обезвреживание, обеспыливание, сушку СИЗ, а также ремонт и замену СИЗ. Для проведения необходимых процедур работодатель может выдавать два комплекта соответствующих СИЗ с удвоенным сроком носки (п. 30 Правил). Если работодатель самостоятельно не может осуществлять надлежащий уход за СИЗ (стирку, сушку, химчистку и т.д.), то данные работы могут выполняться иной организацией по гражданско-правовому договору (п. 32 Правил). Согласно п. 31 Правил работодатель обязан предоставить в соответствии с требованиями строительных норм и правил специально оборудованные помещения.

Контроль за выдачей СИЗ

Согласно п. 34 Правил на работодателя возлагается ответственность:

- за своевременную и полную выдачу прошедших в установленном порядке сертификацию или декларирование СИЗ работникам;

- за организацию контроля за правильностью их применения работниками;

- за хранение и уход за СИЗ.

Контроль за соблюдением работодателем Правил осуществляют государственные инспекции труда по субъектам РФ (п. 36 Правил). Если работник не был обеспечен обязательными СИЗ, работодатель не имеет права требовать от него исполнения трудовых обязанностей и должен оплатить возникший по этой причине простой в соответствии с ТК РФ (ч. 6 ст. 220 ТК РФ). Время простоя по вине работодателя оплачивается в размере не менее 2/3 средней заработной платы работника (ч. 1 ст. 157 ТК РФ).

Е.С.Конева

Эксперт журнала

"Отдел кадров

бюджетного учреждения"

Подписано в печать

06.10.2009

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!