Рейтинг: 4.6/5.0 (1871 проголосовавших)

Рейтинг: 4.6/5.0 (1871 проголосовавших)Категория: Инструкции

Автономные учреждения, как и другие государственные (муниципальные) учреждения, при оформлении и учете кассовых операций обязаны руководствоваться порядком ведения кассовых операций в РФ, установленным ЦБР (п. 167 Инструкции № 157н ). 1 января 2012 года вступает в силу Положение ЦБР № 373 П определяющее порядок ведения кассовых операций с банкнотами и монетой ЦБР на территории РФ в целях организации на территории РФ наличного денежного обращения. Об изменениях в порядке ведения кассовых операций автономными учреждениями мы поговорим в этой статье.

Положение ЦБР № 373‑П распространяется на юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением ЦБР), а также на юридических лиц, перешедших на УСНО, на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Получатели бюджетных средств при ведении операций по приему наличных денег, включающих их пересчет, по выдаче наличных денег руководствуются Положением ЦБР № 373‑П. если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств (п. 1.1 Положения ЦБР № 373‑П ).

Перед тем как перейти к изменениям в порядке ведения кассовых операций, заметим, что на момент выхода журнала Порядок ведения кассовых операций в РФ. утвержденный Решением Совета директоров Банка России от 22.09.1993 № 40 (далее – Порядок ведения кассовых операций) никто не отменял. Поскольку Положение ЦБР № 373‑П распространяется только на кассовые операции банкнотами и монетой ЦБР, следует использовать Порядок кассовых операций при осуществлении операций с иностранной валютой.

Лимит остатка денежной наличности . Как и в Порядке ведения кассовых операций, в Положении ЦБР № 373‑П определено, что автономные учреждения должны хранить наличные денежные средства в кассе в пределах установленного лимита. Однако новацией Положения ЦБР № 373‑П является норма, что устанавливать этот лимит автономное учреждение может самостоятельно. Обращаться при этом в банк, в котором у учреждения открыты счета, не нужно. В соответствии с п. 1.2 Положения ЦБР № 373‑П для ведения кассовых операций автономное учреждение должно самостоятельно установить максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Необходимо отметить, что обособленные структурные подразделения автономного учреждения, имеющие собственные лицевые или расчетные счета, также самостоятельно устанавливают себе лимит остатка наличных денег в кассе.

Пунктом 2.5 Положения ЦБР № 14‑П [1] установлено, что лимит остатка денежных средств в кассе банки должны устанавливать ежегодно. Положение ЦБР № 373‑П аналогичного требования не содержит, точнее, в нем не указано, с какой периодичностью следует пересматривать сумму лимита остатка наличных денег и следует ли это делать вообще. Вместе с тем, по мнению автора, до внесения изменений или отмены Положения № 14‑П лимит остатка денежных средств в кассе следует устанавливать ежегодно.

Порядок расчета лимита остатка наличных денег приведен в приложении к Положению ЦБР № 373‑П. Причем предусмотрены два варианта: для учреждений, имеющих поступления в кассу наличных денег за проданные товары, выполненные работы, оказанные услуги, и для учреждений, у которых такие поступления отсутствуют.

Рассмотрим пример расчета лимита остатка наличных денег.

Автономное учреждение не имеет поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги. Для расчета лимита остатка наличных денег в кассе на 2012 г. взят расчетный период, за который учитывается объем выдач наличных денег с 1 по 31 декабря 2011 г. (22 рабочих дня). Объем выдач наличных денег (за исключением сумм наличных денег, предназначенных для выплаты заработной платы, стипендий и других выплат работникам) за расчетный период составил 88 000 руб. Период времени между днями получения по денежному чеку в банке наличных денег составил 5 рабочих дней.

Рассчитаем сумму лимита остатка наличных денег: 88 000 руб. / 22 раб. дн. х

5 раб. дн. = 20 000 руб.

Рассчитанная сумма лимита остатка наличных денег в кассе должна быть утверждена приказом или распоряжением руководителя автономного учреждения.

Несмотря на то что сумму лимита остатка наличных денег в кассе автономное учреждение устанавливает самостоятельно, несоблюдение лимита продолжает признаваться административным правонарушением. Напомним, что превышение установленного лимита остатка наличных денежных средств в кассе учреждения – одно из грубейших нарушений кассовой дисциплины, которое в соответствии со ст. 15.1 КоАП РФ влечет наложение административного штрафа:

– на должностных лиц – в размере от 4 000 до 5 000 руб.;

– на юридических лиц – от 40 000 до 50 000 руб.

Как и ранее, накопление наличных денег в кассе сверх установленного лимита остатка наличных денег допускается исключительно в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций. Срок выдачи наличных денег на эти выплаты определяется руководителем автономного учреждения и указывается в расчетно-платежной ведомости (платежной ведомости).

В Положении ЦБР № 373‑П установлен срок выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам – пять рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты), а не три, как было предусмотрено Порядком ведения кассовых операций (п. 4.6 Положения ЦБР № 373‑П ). Таким образом, сверх установленного учреждением лимита можно хранить наличные деньги исключительно в сумме, предназначенной для оплаты труда, выплаты пособий по социальному страхованию и стипендий, и не более пяти рабочих дней.

Организация ведения кассовых операций . Как и ранее,кассовые операции должен осуществлять кассовый или иной работник учреждения (кассир), для которого установлены соответствующие должностные права и обязанности. Работник должен ознакомиться с ними под роспись. Заметим, что в отличие от Порядка ведения кассовых операций Положение ЦБР № 373‑П не содержит требования о письменном ознакомлении кассира с должностными правами и обязанностями, а также о заключении с ним договора о полной индивидуальной материальной ответственности. Вместе с тем в соответствии со ст. 244 ТК РФ с лицами, непосредственно связанными с обслуживанием денежных или товарных ценностей, работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности. Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также их типовые формы утверждены Постановлением Минтруда РФ от 31.12.2002 № 85 «Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности». В указанный перечень, в частности, включены и кассиры.

Лицо, осуществляющее кассовые операции, должно быть обеспечено образцами подписей лиц, уполномоченных подписывать кассовые документы, а также печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции. Напомним, что Порядок ведения кассовых операций содержал требование о погашении документов, приложенных к приходным и расходным кассовым ордерам, штампом или надписью «Оплачено» с указанием даты (числа, месяца, года). Поскольку Положение ЦБР № 373‑П не содержит требований к содержанию указанного штампа, по мнению автора, учреждению при выдаче денег из кассы целесообразно использовать имеющийся штамп «Оплачено», а при поступлении денег в кассу – штамп «Получено» с указанием даты (число, месяц, год). Напомним, что требование о наличии в учреждении такого штампа было установлено еще п. 112 Инструкции № 107н [2] ,многие учреждения используют его до сих пор.

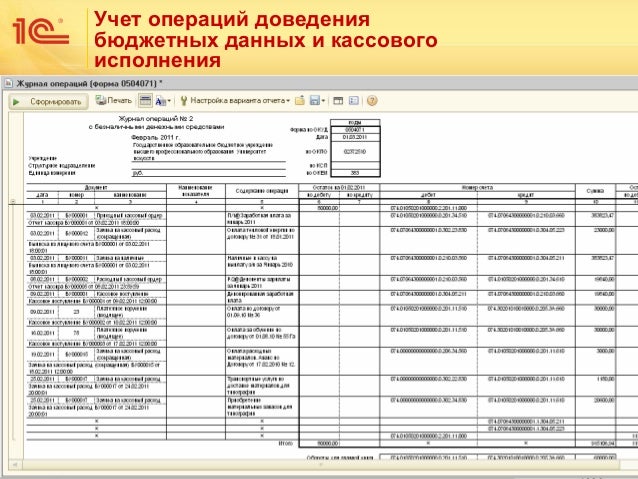

Согласно п. 167 Инструкции № 157н прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности, утвержденным в порядке, предусмотренном законодательством РФ (например, по квитанции формы 0504510 и приходным кассовым ордерам формы 0310001). При выдаче наличных денежных средств из кассы под отчет нескольким лицам вместо индивидуальных расходных кассовых ордеров (ф. 0310002) применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). Выдача заработной платы, пенсий, пособий по временной нетрудоспособности, премий и стипендий производится из кассы не по кассовым ордерам, а по платежным или расчетно-платежным ведомостям, заверенным руководителем организации и главным бухгалтером.

В кассовых документах должно быть указано основание для их оформления и перечислены прилагаемые подтверждающие документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета и др.). Как и ранее, внесение исправлений в кассовые документы не допускается. Аналогичное положение содержится в п. 5 ст. 9 Закона о бухгалтерском учете. Вместе с тем заметим, что в Положении ЦБР№ 373‑П в отличие от Порядка ведения кассовых операций отсутствует требование о недопущении в указанных документах подчисток и помарок.

Для учета поступающих в кассу наличных денег учреждение должно вести кассовую книгу. Вместе с тем требование о наличии в учреждении только одной кассовой книги в Положении ЦБР № 373‑П отсутствует, причем, например, в п. 2.5 Положения ЦБР № 373‑П прямо сказано о возможности наличия своей кассовой книги у каждого обособленного подразделения учреждения.

В указанном пункте установлена возможность оформления кассовых документов, кассовой книги, а также книги учета принятых и выданных кассиром денежных средств на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение. Документы, составляемые с применением технических средств, должны распечатываться на бумажном носителе, причем лист кассовой книги, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах. Нумерация листов кассовой книги, оформляемой с применением технических средств, осуществляется автоматически в хронологической последовательности с начала календарного года.

Распечатанные на бумажном носителе листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

Надпись о количестве листов кассовой книги заверяется руководителем и главным бухгалтером и скрепляется оттиском печати учреждения. Заметим, что архаичное требование об опечатывании кассовой книги сургучной или мастичной печатью в Положении ЦБР № 373‑П отсутствует. Напомним, что согласно Порядку ведения кассовых операций при опечатывании книги мастичной печатью использовались клей на основе жидкого стекла («Силикатный», «Канцелярский», «Конторский», «Жидкое стекло»), бумага типа папиросной, штемпельная краска. Бумага с оттиском печати должна была смазываться с двух сторон клеем, а после опечатывания книги наносился еще один слой клея.

Еще одним из новшеств Положения ЦБР № 373‑П является детальный порядок приема и выдачи наличных денег из кассы. Так, согласно п. 3.2 Положения ЦБР № 373‑П наличные деньги должны приниматься кассиром полистным, поштучным пересчетом и таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. В случае если сумма наличных денег, указанная в приходном кассовом ордере, не соответствует вносимой сумме, кассир должен предложить вносителю наличных денег довнести недостающую сумму наличных денег или возвратить излишне вносимую сумму наличных денег. Если вноситель отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму, а приходный кассовый ордер перечеркивает и передает главному бухгалтеру или бухгалтеру, а при их отсутствии – руководителю для оформления приходного кассового ордера на фактически вносимую сумму наличных денег.

Требования к технической укрепленности помещения кассы . В Положении ЦБР № 373‑П отсутствуют требования к технической укрепленности кассы. Согласно п. 1.2 Положения ЦБР № 373‑П руководитель автономного учреждения должен определить место, где будут совершаться кассовые операции. Напомним, что ранее за несоблюдение указанных требований учреждение могло быть привлечено к административной ответственности по ст. 15.1

КоАП РФ .

Прочие изменения . Положение ЦБР № 373‑П не содержит следующие нормы:

- обязательность проведения внезапных и плановых ревизий кассы. Напомним, что внеплановая инвентаризация должна проводиться в сроки, установленные руководителем учреждения, а также при смене кассиров (п. 37 Порядка ведения кассовых операций ). Кроме того, согласно п. 30 Порядка ведения кассовых операций комиссией, назначаемой руководителем учреждения, должна осуществляться проверка наличия учтенных дубликатов ключей от кассы. Указанная проверка должна была проводиться не реже одного раза в квартал ;

- требование о том, что все наличные деньги и ценные бумаги должны храниться в несгораемых металлических шкафах, а в отдельных случаях – в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня должны закрываться ключом и опечатываться печатью кассира. Ключи и печати должны храниться у кассиров. Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий;

- обязанность банков по контролю за ведением кассовых операций. Напомним, что в п. 41 Порядка ведения кассовых операций было указано, что проверки организаций бюджетной сферы должны осуществлять соответствующие финансовые органы. Из вышесказанного не ясно, будут ли теперь банки проверять кассовую дисциплину;

- требование о целевом использовании средств. Напомним, что согласно п. 4 Порядка ведения кассовых операций наличные деньги, полученные учреждениями в банке, должны расходоваться на цели, указанные в корешках чековых книжек;

- запрет на хранение в кассе наличных денег и других ценностей, не принадлежащих учреждению.

07 Фев 2015, 09:10 el_L1theRz

Постановление правления национального банка украины от г. Звезды страха ( galactic civilizations ii twilight of the arnor).

Постановление правления национального банка украины от г. Звезды страха ( galactic civilizations ii twilight of the arnor).

Забезпечення банків зразками банкнот національної валюти та їх зберігання 1. Кроме обязательных, кассовые документы могут содержать и дополнительные реквизиты, необходимые для осуществления отдельных кассовых операций, определенных банком. Об утверждении инструкции о кассовых операциях в банках украины.

1 инструкция 337 инструкция о кассовых операцияхАвтор владимир кириченко, бухгалтер-эксперт. Поскольку одной строки для указания сложной аббревиатуры наименования учреждения явно недостаточно, то ее можно записать общепринятыми сокращениями. Комплект подходит для заправки оригинальных картриджей canon pg-510, pg-512, иллюстрированная подробная инструкция на русском языке. Вимоги цієї інструкції до оформлення касових документів не поширюються на операції із застосуванням платіжних карток.

Розрахунки за готівку тих відділень, які не мають самостійного балансу, здійснюють банки (філії), на балансі яких вони обліковуються. Про затвердження інструкції про касові операції в банках україни, національний банк, постанова, інструкція, от. 337.национальный банк постановление, инструкция от 337 утратил силу. Galactic civilizations ii twilight of arnor (космическая звезды страха новые компоненты кораблей описание технологий всех рас.

• Организация кассовой работы в учреждениях банков.

• Порядок приема банками наличности.

• Порядок выдачи наличных учреждениями банков.

• Определение платежности банкнот и монет.

• Разработка, формирование и упаковка наличных.

Список рекомендованных источников и литературы

1. Банковское дело / Под ред. Г. И. Тыркало. - Тернополь: Карт-бланш, 2001. -316 с.

2. Банковские операции: Учебник / А. Н. Мороз, Н. И. Свалка, М. Ф. Пуховкина и др .; Под ред. А. М. Мороза. - М. Финансы, 2002. - 476 с.

3. Инструкция о кассовых операциях в банках Украины: Постановление № 337 Правления НБУ от 14.08.2003 г. С изменениями и дополнениями.

4. Операции коммерческих банков: Учеб. пособие / Р. Коцовский, В. Римакивська, Г. Тобечик, Я. Грудзевич, М. Вознюк: - М. Алерта; Львов: ЛБИ НБУ, 2003. - 500 с.

5. Рынок финансовых услуг Теория и практика: Учеб. пособие. - М. ЦУЛ, 2002.-616 с.

Кассовое обслуживание - это предоставление услуг по приему, выдаче и обмена наличных.

Кассовые документы - документы, с помощью которых оформляются операции с наличными и банковскими металлами.

Организация кассовой работы в учреждениях банковКассовое обслуживание - это предоставление услуг по приему, выдаче и обмена наличных. Эти услуги имеют важное значение как для банков, так и для их клиентов. Ведь банки таким образом увеличивают свои денежные резервы, обеспечивающие рост своих доходов за счет комиссионной платы за проведение операций с наличными.

Кассовое обслуживание клиентов банками проводится только после получения лицензии Национального банка Украины. Порядок и требования по осуществлению банками кассовых операций в Украине регулируются следующими нормативными документами:

- Инструкцией о кассовых операциях в банках Украины (постановление № 337 Правления НБУ от 14.08.2003 г..)

- Внутренними положениями банка об организации работы по осуществлению кассовых операций.

Согласно вышеуказанных документов кассовое обслуживание клиентов и обработки наличности в учреждениях банка осуществляется в операционных кассах (приходных, расходных, приходно-расходных кассах, кассах пересчета, вечерних кассах и т.д.), расположенных в кассовом узле. Кассовый узел состоит из внутренних помещений, кассового зала пребывания клиентов и бокса инкассации.

К внутренних помещений кассового узла относятся:

- Помещение заведующего кассы;

- Помещение для перечисления банкнот и монет;

- Помещение для приема-передачи ценностей инкассаторам и другие помещения.

Следует отметить, что перечень необходимых помещений кассового узла, определяется руководителем банка в зависимости от специфики работы банка. Помещение кассового узла должны быть изолированы от других помещений банка. В то же время руководители банка обязаны обеспечить максимально надежную защиту помещений, в которых осуществляются кассовые операции.

Рабочие места кассовых работников, осуществляющих прием наличных, должны быть оборудованы приборами для контроля защитных элементов банкнот и таким образом оборудованы, чтобы клиент мог наблюдать за перечислением наличных.

Численность кассовых работников, а также необходимость установления банкоматов банк определяет самостоятельно. К работе с наличными деньгами и другими ценностями допускаются те работники, которые составили зачет по знанию требований Инструкции о кассовых операциях в банках Украины и внутренних положений банка об организации работы по осуществлению кассовых операций в пределах тех вопросов, относящихся непосредственно к их функциональных обязанностей.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Инструкция Нбу О Кассовых Операциях В Банках Украины 337

Инструкция Нбу О Кассовых Операциях В Банках Украины 337

В соответствии со статьями 7, 33 Закона Украины "О Национальном банке Украины" и с целью совершенствования организации кассовой работы банками в Украине Правление Национального банка Украины ПОСТАНОВЛЯЕТ: 1. Утвердить Инструкцию о ведении кассовых операций банками в Украине (далее - Инструкция), которая прилагается. 2. Признать утратившими силу: постановление Правления Национального банка Украины от 14.08.2003 №337 "Об утверждении Инструкции о кассовых операциях в банках Украины".

(ну или почти) представление о кассовых операциях в банке. С кассовыми операциями (в принципе как и с другими) року N 502 "Про затвердження Інструкції про порядок організації. Инструкция НБУ №174.

Об утверждении Инструкции о ведении кассовых операций банками в Украине1 В соответствии со статьями 7, 33 Закона Украины «О Национальном банке Украины» и в целях совершенствования организации кассовой работы банками в Украине Правление Национального банка Украины ПОСТАНОВЛЯЕТ: 1. Утвердить Инструкцию о ведении кассовых операций банками в Украине (далее — Инструкция), которая прилагается.

Инструкция По Кассовым Операциям Нбу №337 скачать

33 организации кассовой работы в учреждениях НБУ работы в учреждениях НБУ определено \ Инструкцией о кассовых операциях в банках Украины\, утвержденной Постановлением Правления НБУ от 14082003 № 337.

14 сер. 2003 Затвердити Інструкцію про касові операції в банках України (далі - Інструкція Постанова Правління Національного банку України 14.08.2003 N 337 I в редакції Постанови НБУ N 173 ( z0609-04) від 21.04.2004).

Инструкцией о кассовых операциях в банках Украины, утвержденных Национального банка Украины от 14.08.2003 № 337 (с изменениями).

Про затвердження Інструкції про касові операції в бан. | від 14.08.2003 № 337 (Сторінка 1 з 4)

Знать по кассовым операциям, кроме 337 постановления НБУ? року N 502 Про затвердження Інструкції про порядок організації та.

Инструкция о кассовых операциях в банках Украины, утвержденная постановлением Правления НБУ от 14.08.2003 № 337.

Постановление Правления Национального банка Украины от 11 октября слова и цифры Инструкцией о кассовых операциях в банках Украины, Правления Национального банка Украины от 14.08.2003 № 337.

П О С Т А Н О В А 14.08.2003 N 337 Зареєстровано в Міністерстві юстиції України 5 вересня 2003 р. за N 768/8089 Постанова втратила чинність на підставі Постанови Національного банку N 174 ( z0790-11 ) від 01.06.2011 Про затвердження Інструкції про касові операції в банках України Із змінами, внесеними згідно з Постановами Національного банку N 62 ( z0303-04 ) від 18.02.2004 N 173 ( z0609-04 ) від 21.04.2004 N 553 ( z1497-04 ) від 17.11.2004 N 211 ( z0704-05 ) від 14.06.2005 N 2.

Инструкция № 337 – Инструкция о кассовых операциях в банках Украины, утвержденная постановлением Правления НБУ от.

Инструкция О Ведении Кассовых Операций № 337 От 14.08.2003

Инструкция О Ведении Кассовых Операций № 337 От 14.08.2003

В соответствии со статьями 7, 33 Закона Украины "О Национальном банке Украины" и с целью совершенствования организации кассовой работы банками в Украине Правление Национального банка Украины ПОСТАНОВЛЯЕТ: 1. Утвердить Инструкцию о ведении кассовых операций банками в Украине (далее - Инструкция), которая прилагается. 2. Признать утратившими силу: постановление Правления Национального банка Украины от 14.08.2003 №337 "Об утверждении Инструкции о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 05.09.2003 за №768/8089 ; постановление Правления Национального банка Украины от 18.02.2004 №62 "О внесении изменений в некоторые нормативно-правовые акты Национального банка Украины", зарегистрированное в Министерстве юстиции Украины 09.03.2004 за №303/8902 ; пункт 2 постановления Правления Национального банка Украины от 21.04.2004 №173 "О внесении изменений в некоторые нормативно-правовых актов Национального банка Украины", зарегистрированного в Министерстве юстиции Украины 13.05.2004 за №609/9208 ; постановление Правления Национального банка Украины от 15.09.2004 №440 "Об улучшении качества банкнот гривень, которые обращаются", зарегистрированное в Министерстве юстиции Украины 28.09.2004 за №1228/9827 ; постановление Правления Национального банка Украины от 17.11.2004 №553 "О внесении изменений в Инструкцию о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 25.11.2004 за №1497/10096 ; постановление Правления Национального банка Украины от 04.12.2004 №593 "О внесении изменений в Инструкцию о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 10.12.2004 за №1570/10169 ; подпункт 1.1 пункта 1 постановления Правления Национального банка Украины от 14.06.2005 №211 "Об утверждении Изменений к некоторым нормативно-правовым актам Национального банка Украины", зарегистрированного в Министерстве юстиции Украины 01.07.2005 за №704/10984 ; постановление Правления Национального банка Украины от 11.01.2007 №2 "Об утверждении Изменений к Инструкции о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 26.01.2007 за №65/13332 ; постановление Правления Национального банка Украины от 02.04.2007 №111 "О внесении изменений в Инструкцию о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 13.04.2007 за №334/13601. 3. Департаменту налично-денежного обращения (Киселев Р.В.) после государственной регистрации в Министерстве юстиции Украины довести содержание настоящего постановления до ведома территориальных управлений Национального банка Украины и банков Украины для использования в работе. 4. Контроль за выполнением настоящего постановления возложить на заместителя Председателя Национального банка Украины Кротюка В.Л. 5. Постановление вступает в силу со дня его официального опубликования, кроме пунктов 4.2 и 4.11 главы 4 раздела II Инструкции, вступающих в силу через 12 месяцев после вступления в силу настоящего постановления.

25 чер. 2011 Об утверждении Инструкции о ведении кассовых операций банками в Украине Затвердити Інструкцію про ведення касових операцій банками в банку України від 14.08.2003 N 337 "Про затвердження Інструкції.

Национального банка Украины от 14.08.2003 № 337 (с изменениями), актами Украины. Инструкция о ведении кассовых операций банками в Украине. ІІ. Особенности осуществления кассовых операций в иностранной валюте валюты через кассу банка (согласно Инструкции о кассовых операциях в.

*. постановление Правления Национального банка Украины от 14.08.2003 г. № 337 «Об утверждении Инструкции о кассовых операциях.Организация кассовой работы в учреждениях НБУ. Присоединяйтесь! Зарегистрированных пользователей портала: 499 337. N п/п. Наименование ГРКЦ, РКЦ Банка России кредитных организаций (филиалов) региона. 14 сер. 2003 Інструкція, Форма типового документа від 14.08.2003 № 337 (Редакція I в редакції Постанови НБУ N 173 ( z0609-04) від 21.04.2004).

2. Признать утратившими силу: постановление Правления Национального банка Украины от 14.08.2003 №337 'Об утверждении Инструкции о кассовых операциях в банках Украины', зарегистрированное в Министерстве юстиции Украины 05.09.2003 за №768/8089. Инструкция о кассовых операциях в банках Украины, утвержденная постановлением Правления НБУ от 14.08.2003 №337, . 6.3. Проведение работниками банков банковских кассовых операций с клиентами, предусмотренных Инструкцией о кассовых операциях в банках Украины, утвержденной постановлением Правления Национального банка Украины от 14.08.2003 г. №337 и. Автор: Владимир Кириченко, бухгалтер-эксперт. Правовой глоссарий: 1. Инструкция № 337 – Инструкция о кассовых операциях в банках Украины, утвержденная постановлением Правления НБУ от 14.08.2003 г. № 337. Использование факсимиле не допускается. № 337 прим. № 223 прим. Инструкция 174 нбу. Образцы кассовых документов, которые применяются при приеме перевода наличности и выплате ее суммы получателю наличностью, определяются соответствующей платежной. Инструкция о кассовых операциях в банках Украины, утверждена Постановлением Правления. 337 [Электронный ресурс] — Режим доступа. работы в учреждениях НБУ..

[email protected] Ru: как разблокировать кассовый аппаратр. Ученик. 5 лет назад. Перезагрузить. Выключить из сети минут на 1. Попробовать снова запустить. В каждом кассовом аппарате есть инструкция, внимательно перечитайте пункт "устранение неполадок", следите, что высвечивает световое табло на аппарате.

Национальный Центр Подготовки Банковских Работников Украины // Квалификационный курс подготовки кассовых работников банка Банки должны привлекать к работе с наличностью подготовленных работников, которые должны знать требования нормативно- правовых актов Национального банка Украины и внутренних положений (инструкций) банка относительно осуществления кассовых операций. Эффективной подготовке кадров способствуют лекции по теме "Осуществление кассовых операций в банках Украины", на которых кассовые работники знакомятся с основными требованиями Законов Украины, регламентирующих осуществление банками кассовых операций, их ответственность за наличность, требованиями нормативно правовых актов Национального банка Украины, в частности, Инструкцией о кассовых операциях в банках Украины, утвержденных постановлением Правления Национального банка Украины от 1. Кроме того, на лекциях также предоставляется информация о внедрении в кассовую работу современных технологий и перспективы её развития. Содержание курса: І. Законодательное и нормативно- правовое регулирование ведения кассовых операций банками в Украине.

Организация наличного обращения в Украине и роль банков в этом процессе. Русско Арабский Словарь Фразеологизмов на этой странице. Office Pro 2003 Торрент тут. Регулирование кассовых операций законодательными и нормативно- правовыми актами Украины. Инструкция о ведении кассовых операций банками в УкраинеІІ. Операции с банковскими металлами через кассы уполномоченных банков.

Организация операций с банковскими металлами в кассе уполномоченного банка. Требования относительно проведения операций с банковскими металлами в операционных кассах уполномоченных банков. Кассовые документы по операциям с банковскими металлами (виды, заполнения)Эксперты по работе с банковскими металлами. Порядок определения массы банковских металловІІІ. Особенности осуществления кассовых операций в иностранной валюте.

Прием- выдача наличности иностранной валюты через кассу банка (согласно Инструкции о кассовых операциях в банках Украины, утвержденной постановлением Правления НБУ от 0. Правила использования наличной иностранной валюты на территории Украины. Проблемные вопросы осуществления валютно - обменных операций. Особенности осуществления кассовых операций с применением платежных карточек. Положение о порядке эмиссии специальных платежных средств и осуществления операций с их использованиемІV. Работа с наличной валютой (EURO, USD, GBP, JPY, CHF), системы защиты и методы определения фальсификатов.

Методы исследования банкнот, ценных бумаг, дорожных чеков и финансовых документов. V. Финансовый мониторинг кассовых операций. Обзор и определения продуктов в которых осуществляется финансовый мониторинг кассовых операций.

Идентификация клиентов при осуществлении кассовых операций и порядок ее проведения. Документирование идентификации клиентов, которые проводят кассовые операции. Выявление операций, подлежащих обязательному финансовому мониторингу.

Выявление операций, которые подлежат внутреннему финансовому мониторингу. Мониторинг операций с целью предотвращения финансирования терроризма. Ответственность работников. VI. Актуальные вопросы, связанные с обеспечением безопасности при работе с ценностями в банках (техническая укрепленность и организация охраны помещений банков Украины)Безопасность как процесс противодействия преступным посягательствам. Составляющие безопасности; Контроль за их выполнением. Нормативно- правовые акты НБУ, по техническому состоянию и организации охраны помещений банков. Положение о требованиях относительно технического состояния и организации охраны помещений банков Украины, утвержденных ПП.

НБУ от 2. 9. 1. 2. ДСК) (с изменениями)Статистические данные о противоправных посягательств на банки Украины и их анализ. Примеры и особенности устройства помещений кассового узла на основе анализа противоправных посягательств. Обзор современного оборудования, которое используется при работе с наличностью.

Инструктора программы. Солошенко Екатерина Васильевна - начальник отдела организации кассовых операций Департамента налично- денежного обращения НБУСтрочков Валерий Иванович - начальник отдела исследования и защиты денег Департамента денежного обращения Национального банка Украины. Чепинога Людмила Анатольевна - Директор валютного департамента АБ "Укргазбанк"Шульга Валентина Ивановна - начальник отдела организационно- технического обеспечения делопроизводства управления организации делопроизводства Секретариата Правления Национального банка Украины. Горинов Александр Сергеевич - директор департамента безопасности ПАО «Кредобанк» Длительность и форма реализации программы. Программа проводится в Центре трижды в год. Сертификаты и свидетельства. Участники курса получают Диплом НЦПБРУ о повышении квалификации.

Ближайший срок проведения программы.

Most Viewed Articles

Сдали выручку в банк, а одна купюра оказалась фальшивой.

С такой ситуацией большинство кассиров и бухгалтеров не сталкивались и предпочли бы не сталкиваться с ней и в дальнейшем. Но, как говорил герой любимой всеми детьми сказки, «дело-то житейское». И значит случиться может с каждым. Искренне желая, чтобы с нашим читателем ничего подобного не случалось, мы всё же расскажем, как необходимо действовать кассиру и бухгалтеру, если в кассе была обнаружена фальшивая купюра.

Правила определения платежности и обмена банкнот и монет Национального банка Украины, утвержденные постановлением КМУ № 547 от 17.11.2004, выделяют поддельные и сомнительные банкноты:

Поддельные банкноты (монеты) — банкноты (монеты), изготовленные любым способом, включая промышленный, вопреки установленному законодательством Украины порядку и имити-

руют (фальсифицируют) настоящие банкноты (монеты), введенные Национальным банком в обращение. К поддельным от-

носятся также переработанные банкноты (монеты), на которых любым способом (наклеиванием, рисованием, печатанием и т.п.) изменены изображения, определяющие номинал, год утверждения образца (изготовления), банк-эмитент, другие реквизиты и элементы дизайна, и которые по внешнему виду могут быть восприняты как настоящие банкноты (монеты);

сомнительные банкноты (монеты) — это банкноты (монеты), которые вызывают сомнение относительно их соответствия установленным Национальным банком признакам подлинности и платежности.

Поддельная или сомнительная банкнота может быть выявлена:

1) сотрудником банка при приеме наличности у бухгалтера предприятия для зачисления на соответствующий счет;

2) кассиром пункта обмена валют при покупке иностранной валюты у физического лица;

3) кассиром предприятия при приеме денежных средств в кассу предприятия.

Рассмотрим все ситуации по порядку.

Выявление сомнительной банкноты сотрудником банка при приеме наличности

В соответствии с п. 4 раздела I Инструкции о кассовых операциях в банках Украины, утвержденной постановлением Правления Национального банка Украины № 337 от 14.08.2003 г. (далее — Инструкция № 337) банки должны обеспечивать контроль за платежностью и подлинностью банкнот (монет) во время приема и обработки наличности с использованием соответствующего оборудования (приборов).

Изъятие сомнительных банкнот из оборота и передача их на исследование осуществляется в порядке, установленном главой 5 раздела III Инструкции № 337.

Пунктом 1 указанной главы 5 раздела III Инструкции № 337 определено, что в случае выявления сомнительных относительно подлинности банкнот (монет) во время приема, выдачи и обработки дензнаков национальной и банкнот иностранной валюты банк должен

изъять их с оформлением справки об изъятии (принятии) банкнот (монет) для исследования в трех экземплярах. Форма справки об изъятии банкнот для исследования приведена в приложении 16 к Инструкции № 337 (см. образец ).

При этом банкам категорически запрещается возвращать или временно передавать клиентам выявленные у них сомнительные банкноты.

В случае выявления у одного клиента двух или более таких банкнот банк должен немедленно по телефону и не позднее следующего рабочего дня в письменном виде уведомить об этом правоохранительный орган по местонахождению банка. При этом к письменному уведомлению прилагается справка об изъятии сомнительных банкнот.

Первый экземпляр справки остается в банке, и на его основании оформляется приходный забалансовый ордер для зачисления сомнительных банкнот на забалансовый счет. Вторые экземпляры приходного забалансового ордера и справки об изъятии банкнот выдаются клиенту, предъявившему в банк банкноты (монеты) для проведения исследований.

Сомнительные банкноты банк должен отправить для проведения исследований в соответствующее территориальное управление или Операционное управление не реже одного раза в три дня.

Исследование сомнительных банкнот национальной валюты осуществляется бесплатно на протяжении пяти рабочих дней, начиная со следующего дня после поступления банкнот. В случае необходимости проведения дополнительного исследования другими структурными единицами Национального банка срок проведения исследования может быть продлен до 30 календарных дней.

По результатам исследований сомнительных банкнот учреждения Национального банка оформляют акт об исследовании банкнот, а в случае выявления поддельных банкнот (монет) информируют об этом правоохранительные органы.

Банки, которые изъяли сомнительные банкноты или приняли их для исследования от физических и юридических лиц по заявлению, обязаны на основании результатов исследований:

- списать поддельные банкноты;

- проинформировать предъявителей о результатах исследований и по их желанию ознакомить под роспись с соответствующим актом;

- полностью возместить предъявителям сумму платежных банкнот (т.е. подлинных банкнот, которые мо-

гут использоваться для расчетов или приниматься банками к обмену и для других банковских операций) национальной валюты;

- вернуть предъявителям подлинные банкноты иностранной валюты или по их желанию принять для осуществления операций с наличностью;

- вернуть предъявителям по их требованию неплатежные банкноты (т.е. подлинные банкноты, которые не могут использоваться как средство платежа в связи с наличием признаков изношенности и повреждения) на протяжении шести месяцев со дня их принятия для исследования. По окончании этого срока соответствующая комиссия осуществляет уничтожение неплатежных банкнот (монет) с оформлением соответствующего акта.

Выявление сомнительной купюры кассиром пункта обмена валют

Порядок осуществления валютно-обменных операций установлен Инструкцией о порядке организации и осуществления валютно-обменных операций на территории Украины, утвержденной постановлением НБУ № 502 от 12.12.2002 г. (далее — Инструкция № 502).

В соответствии с п. 4.14 Инструкции № 502 банкноты иностранной валюты, вызвавшие сомнения кассира относительно их подлинности, включая банкно-

ты с признаками подделки, изымаются и передаются на исследование. Изъятие сомнительных банкнот из оборота осуществляется в том же порядке, который установлен Инструкцией № 337 для банков. В части изъятия сомнительных купюр эта Инструкция распространяется и на финансовые учреждения, уполномоченные осуществлять операции по оказанию финансовых услуг.

Выявление сомнительной купюры кассиром предприятия

Если у кассира предприятия нет необходимого технического средства для определения подлинности банкноты, но путем визуального осмотра он установил наличие признаков подделки, такая банкнота является сомнительной.

Если кассир обнаруживает признаки подделки банкноты при приеме денежных средств от покупателя, он может не принимать такую банкноту, поскольку Положением № 637 (п. 2.13) установлено, что предприятия обязаны при расчетах за наличные принимать банкноты и монеты, являющиеся действительным платежным средством и не вызывающие сомнения в их подлинности и платежности.

В этом случае кассир просто возвращает банкноту покупателю, не отражая её в учете.

Если же сомнительная банкнота обнаружена кассиром предприятия при приеме выручки из магазина, такая банкнота должна быть передана в банк для проведения исследования. В соответствии с п. 3 раздела 5 Инструкции № 337

Банки должны. принимать для проведения исследований сомнительные банкноты (монеты) национальной и сомнительные банкноты иностранной валюты, которые предъявляются только с целью получения результата учреждения Национального банка. Физические и юридические лица, предъявляющие такие банкноты (монеты) в банк, заполняют соответствующее заявление (приложение 17). На основании заявления оформляется справка об изъятии (приеме) банкнот (монет) для проведения исследований в трех экземплярах.

Образец заявления приведен на стр. 37.

Порядок изъятия из кассы предприятия сомнительной банкноты законодательством не определен. Поскольку подлинность либо поддельность купюры устанавливается только по результатам исследования, до получения этих результатов выдача кассиру из кассы сомнительной купюры должна оформляться в установленном порядке расходным кассовым ордером.

Следует отметить, что денежные банкноты обладают индивидуальными признаками, т.е. каждая купюра содержит свой номер и серию, поэтому, по мнению автора, допустимо при изъятии сомнительной банкноты составить акт по форме, предусматривающей наличие в акте номинала, серийного номера и года выпуска сомнительной банкноты.

Отражение в учете изъятия сомнительной банкноты

Списание поддельной банкноты осуществляется только по результатам исследования.

Кассир может быть привлечен к полной материальной ответственности в соответствии со ст. 130, 134 КЗоТ Ук-

раины. Отметим, что привлечение кассира к материальной ответственности при выявлении в кассе поддельной банкноты возможно только в случае, если действия кассира имели признаки деяний, преследуемых в криминальном порядке, и только при наличии соответствующих доказательств таких деяний.

В налоговом учете списание поддельной банкноты не отражается.

При сдаче кассиром предприятия выручки в банк в сумме 15600,00 гривен сотрудником банка обнаружена сомнительная банкнота номиналом 100 гривен. Банкнота изъята в соответствии с установленным порядком, о чем составлена справка. По результатам исследования установлено, что изъятая банкнота является поддельной. Вина кассира не установлена. Отражение операций в учете приведено в таблице.