Рейтинг: 4.7/5.0 (1877 проголосовавших)

Рейтинг: 4.7/5.0 (1877 проголосовавших)Категория: Бланки/Образцы

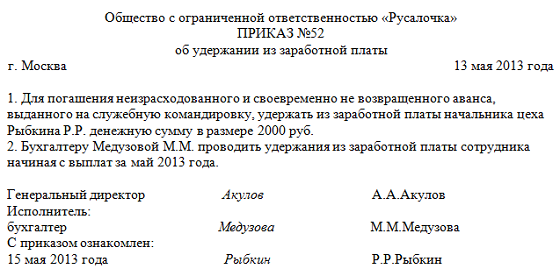

Прошу разъяснить порядок удержания из заработной платы водителя суммы штрафа, наложенного ГИБДД на юридическое лицо-владельца автомобиля за нарушение ПДД, совершенное водителем этой организации. Какие документы нужно оформить для того, чтобы данные удержания соответствовали трудовому законодательству РФ?

Ответ экспертаСогласно ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

Статья 238 ТК РФ устанавливает обязанность работника возместить работодателю причиненный ему прямой действительный ущерб. Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Сумма штрафа, выплаченная организацией в связи с нарушением ее работником правил дорожного движения, может рассматриваться как прямой действительный ущерб, так как влечет за собой реальное уменьшение имущества работодателя. Данный вывод подтверждается позицией Роструда .

Трудовым законодательством установлен определенный порядок привлечения работников к материальной ответственности (гл. 39 ТК РФ).

До принятия решения о возмещении ущерба работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения.

Истребование от работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения работника от представления указанного объяснения составляется соответствующий акт.

Только после проведения такой проверки работодатель вправе взыскать сумму причиненного ущерба в порядке, предусмотренном ст. 248 ТК РФ.

Сумма материального ущерба (штрафа, уплаченного организацией), не превышающая месячного среднего заработка работника, может быть взыскана на основании распоряжения руководителя, изданного в течение месяца со дня окончательного установления работодателем размера причиненного работником ущерба. При этом размер удержаний не должен превышать размеров, установленных ст. 138 ТК РФ.

В силу ч. 2 ст. 248 ТК РФ если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

Таким образом, необходимо определить размер ущерба, взять объяснения с работника, издать приказ о привлечении работника к материальной ответственности и удержать из заработной платы в размере не более 20 % ежемесячно до полного возмещения ущерба.

Обоснование данной позиции приведено ниже в материалах ЮСС Система Юрист.

ПИСЬМО РОСТРУДА ОТ 19.10.2006 № 1746-6-1

К прямому действительному ущербу могут быть отнесены, например, недостача денежных или имущественных ценностей, порча материалов и оборудования, расходы на ремонт поврежденного имущества, выплаты за время вынужденного прогула или простоя, суммы уплаченного штрафа*.

Какой договор и с кем может заключить компания Б для защиты своей коммерческой информации, если дадите ссылки на формы буду признательнаВы можете заключить с организацией, специализирующейся на оказании услуг по защите информации, имеющей лицензии ФСТЭК России на осуществлен. Подробнее. 8

Удержание из заработной платы суммы материального ущерба ВопросУчреждением здравоохранения, работающей в системе ОМС, получены предписания от страховой мед. организации об уплате штрафа: 1) по акту экспертизы качества мед. помощи (в страх. компанию поступила жалоба от застрахованного лица на качество мед. помощи), 2) по акту медико-экономической экспертизы (непредставление первичной медицинской документации, подтверж. факт оказания мед. помощи без объект. причины). Выявлены виновные лица. Вопрос: а) как упорядочить сам процесс удержания штрафа в ЛПУ с виновного лица? б) каким образом произвести удержания с з/платы виновных лиц для уплаты штрафа? Будем благодарны за образцы приказов об удержании сумм с виновных лиц, приказа о создании комиссии, внутренней проверки по выявлению виновных лиц и т.п, а также на ссылки закана и т.д.

ОтветУдержание суммы штрафа наложенного на учреждение по вине сотрудника из его заработной платы проводите и оформите в соответствии с приведенным материалом.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как удержать из зарплаты материальный ущерб, нанесенный организации

Порядок удержанияСумму материального ущерба с дохода сотрудника удерживайте в таком порядке.

Сначала подсчитайте сумму потерь, которая включает в себя:

- размер материального ущерба;*

- расходы на приобретение или восстановление имущества (например, ремонт);

- расходы на возмещение ущерба, который сотрудник причинил другим гражданам или организациям (например, ущерб от ДТП в части, не покрытой страховым возмещением).

Состав потерь, которые обязан возместить сотрудник, нанесший организации материальный ущерб, указан в статье 238 Трудового кодекса РФ.

Создание специальной комиссииДля подтверждения суммы материального ущерба в организации можно создать специальную комиссию* (ст. 247 ТК РФ ). Ее состав утверждает руководитель организации. Создавать комиссию целесообразно при установлении фактов хищения или злоупотребления, а также порчи ценностей.*

Если сумму материального ущерба можно установить на основании документов, полученных от контрагентов, комиссию можно не создавать. Например, при ДТП по вине сотрудника сумму материального ущерба можно установить по документам, полученным от страховой и ремонтной компаний.*

Оценка ущербаСумму ущерба определяйте по рыночным ценам на день причинения ущерба (совершения сотрудником ДТП, обнаружения недостачи и т. п.). При этом ущерб не может быть оценен ниже стоимости имущества по данным бухучета (с учетом износа). При определении ущерба не учитывайте фактические потери в пределах норм естественной убыли .* Такой порядок установлен статьей 246 Трудового кодекса РФ.

Письменные объяснения сотрудникаПосле определения суммы ущерба возьмите с сотрудника письменные объяснения о причинах, по которым он возник. Если сотрудник отказывается это сделать, то составьте акт .* Такой порядок установлен частью 2 статьи 247 Трудового кодекса РФ.

Приказ об удержанииДля взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.*

Расчет суммы ущербаНа основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднего месячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба .

Сумму ущерба, превышающую средний месячный заработок, можно получить с сотрудника только через суд (в том случае, если на него возлагается полная материальная ответственность). В то же время сотрудник может добровольно возместить сумму ущерба. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа.*

Такой порядок установлен статьей 248 Трудового кодекса РФ.

Удержать из месячной зарплаты сотрудника можно не более 20 процентов. Поэтому взыскивать сумму материального ущерба в размере средней зарплаты, скорее всего, придется в течение нескольких месяцев.

Пример расчета материального ущерба, взыскиваемого с сотрудника. Договор о полной материальной ответственности с сотрудником не заключен*

В январе по вине сотрудника А.С. Кондратьева вышел из строя принтер. Сотрудник несет ограниченную материальную ответственность.

Размер материального ущерба оценен в 12 000 руб.

Средний дневной заработок Кондратьева составляет 900 руб./дн. В январе 15 рабочих дней.

Средний месячный заработок Кондратьева в январе составил 13 500 руб. (900 руб./дн. ×15 дн.).

Поскольку средний месячный заработок больше суммы ущерба, по приказу руководителя с Кондратьева удерживается 12 000 руб. При этом из каждой его зарплаты - не более 20 процентов.

Пример расчета материального ущерба, взыскиваемого с сотрудника. Договор о полной материальной ответственности с сотрудником заключен*

В организации выявлена недостача денег в кассе на сумму 52 000 руб. С кассиром А.В. Дежневой заключен договор о полной материальной ответственности. Она признала свою вину.

Средний заработок Дежневой в месяце обнаружения недостачи - 10 000 руб. Поскольку средний заработок меньше суммы ущерба, по приказу руководителя с Дежневой удерживается 10 000 руб. При этом из каждой ее зарплаты - не более 20 процентов.

В течение пяти месяцев бухгалтер удерживал из зарплаты Дежневой по 2000 руб. Остальную сумму ущерба Дежнева возмещать отказалась и уволилась. За взысканием средств организация обратилась в суд.

заместитель директора департамента образования и кадровых ресурсов Минздрава России

2. Рекомендация: Как отразить в бухучете и при налогообложении удержание из зарплаты материального ущерба, нанесенного учреждению

Сумму ущерба, причиненного учреждению ее сотрудником, можно удержать из его зарплаты. Как определить сумму ущерба, см. Как удержать из зарплаты материальный ущерб, нанесенный учреждению .*

Ситуация: как отразить в бухучете и при налогообложении поступление средств в возмещение ущерба от сотрудника. На учреждение наложили административный штраф по вине сотрудника. Сотрудник в добровольном порядке компенсирует учреждению расходы на оплату штрафа* (mod = 112, id = 60968)

Поступление от сотрудника компенсации затрат на уплату учреждением административного штрафа отразите на соответствующем аналитическом счете счета 0.205.00.000 Расчеты по доходам. Объясняется это так.*

В учете бюджетных учреждений:

Порядок отражения в учете поступлений от добровольного возмещения сотрудником суммы уплаченного по его вине штрафа Инструкцией № 174н не определен.

Вместе с тем, при решении рассматриваемого вопроса бюджетные учреждения могут обратиться к разъяснениям для казенных учреждений. Связано это с тем, что приказом Минфина России от 1 декабря г. № 157н установлен единый порядок применения плана счетов всеми учреждениями. Так, казенные учреждения расчеты по возмещению сотрудником штрафа, уплаченного учреждением, отражают на счете 0.205.31.000 Расчеты с плательщиками доходов от оказания платных работ, услуг. Следовательно, бюджетные учреждения также должны отражать возмещение сотрудником штрафа, уплаченного учреждением, счете 0.205.31.000 (как компенсацию затрат учреждения).

Начисление задолженности сотрудника по возмещению суммы штрафа отражайте по КФО 2 Приносящая доход деятельность (письмо Минфина России от 25 марта г. № 02-06-07/9374 ).

Доходы от возмещения уплаченного штрафа отразите проводкой:*

Издание приказа на удержание штрафов за нарушение ПДД из заработной платы водителейНе уверена, что это будет правильным, поскольку из алгоритма действий в таком случае исключается этап расследования происшествия и признания вины работника за ущерб, нанесенный работодателю.

Цитата: Вопрос: Работники-водители нарушают правила дорожного движения. Штрафы приходят работодателю. Можно ли удержать штраф из заработной платы работников, если они согласны? Не будет ли это нарушением? Если да, то как правильно оформить документы кадровой службе?

Ответ: Если работники-водители нарушают правила дорожного движения, а штрафы приходят работодателю, то удержание штрафа из заработной платы работников является правомерным. Необходимо оформить соглашения о добровольном возмещении работниками суммы штрафа либо заявления от таких работников о добровольном возмещении, а также издать приказ (распоряжение) о возмещении работодателю штрафных санкций работниками.

Обоснование: В соответствии с ч. 1 ст. 2.6.1 Кодекса РФ об административных правонарушениях к административной ответственности за административные правонарушения в области дорожного движения и административные правонарушения в области благоустройства территории, предусмотренные законами субъектов Российской Федерации, совершенные с использованием транспортных средств, в случае фиксации этих административных правонарушений работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, видеозаписи, привлекаются собственники (владельцы) транспортных средств.

Норма ст. 22 Трудового кодекса РФ позволяет работодателю воспользоваться правом на привлечение работника к материальной ответственности.

Работодатель после оплаты штрафа за нарушение правил дорожного движения своими работниками может принять решение о привлечении виновного работника к ответственности в виде возмещения работодателю прямого действительного ущерба.

Согласно ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб.

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ч. 2 ст. 238 ТК РФ). Роструд подтверждает, что к прямому действительному ущербу могут быть отнесены, например, недостача денежных или имущественных ценностей, порча материалов и оборудования, расходы на ремонт поврежденного имущества, выплаты за время вынужденного прогула или простоя, суммы уплаченного штрафа (абз. 5 Письма Роструда от 19.10.2006 N 1746-6-1).

Работники несут материальную ответственность в пределах своего среднемесячного заработка (ст. 241 ТК РФ).

В соответствии со ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Оставшуюся сумму работодатель удерживает из заработной платы работника в размере 20 процентов вплоть до окончательного возмещения ущерба (ст. 138 ТК РФ).

Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

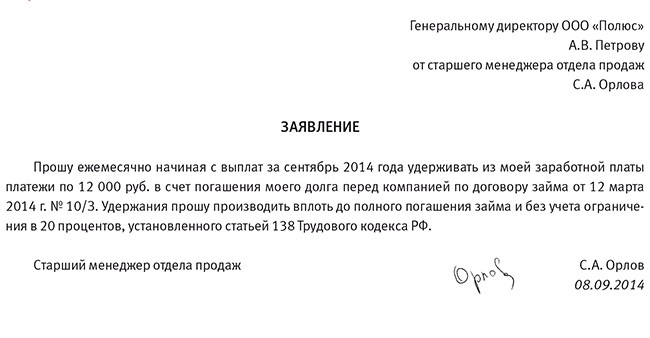

В силу ч. 4 ст. 248 ТК РФ работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

Учитывая тот факт, что работники согласны добровольно возместить работодателю прямой действительный ущерб, можно заключить письменное соглашение о возмещении работниками суммы штрафа. Унифицированной формы такого соглашения нет, соответственно, оформляется соглашение либо заявление работника о добровольном возмещении суммы штрафа и издается приказ (распоряжение) об удержании суммы штрафа из заработной платы работника.

Региональный информационный центр Сети КонсультантПлюс

Приказ (распоряжение) об удержании с работника для 1С: Зарплата и кадры 8 (ЗУП)Неунифицированная печатная форма приказа (распоряжение) об удержании с работника для 1С: Зарплата и кадры 8 (ЗУП)

Внешняя печатная форма приказа (распоряжение) об удержании с работника для 1С: Зарплата и кадры 8 (ЗУП)

Возможности: формирование печатной формы из документа "Регистрация разовых удержаний сотрудников организаций".

Как подключить: в 1С в меню: Сервис - дополнительные внешние отчеты и обработки - Дополнительные внешние печатные формы. Добавить, выбрать файл. Использовать параметры авторегистрации? Да. После этого в документе " Регистрация разовых удержаний сотрудников организаций" появится новая печатная форма .

СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 декабря 2012 г.

Н.А. Мацепуро, юрист

Какие излишне выплаченные работнику суммы можно удержать из его зарплатыУдержания из зарплаты могут быть разными: по просьбе самого работника, по исполнительным документам, по распоряжению работодателя. Последние, в свою очередь, могут иметь место в случае:

Порядок удержания излишних выплат отличается от порядка удержания сумм возмещения ущерба. Посмотрим, что же относится к излишним выплатам, как их можно удержать с работника и что делать, если это не удалось.

Виды излишних выплат

Если вы предоставили своему работнику отпуск авансом, а вскоре после этого он попал под сокращение, вернуть переплаченные отпускные вы не сможете

Из зарплат ы ст. 129 ТК РФ работника разрешено удерживат ь ст. 137 ТК РФ.

— в связи с сокращением штата или численности работнико в п. 2 ст. 81 ТК РФ ;

— отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работ ы п. 8 ст. 77 ТК РФ ;

— восстановлением на работе работника, ранее выполнявшего эту работ у п. 2 ст. 83 ТК РФ ;

ШКЛОВЕЦ Иван Иванович

Заместитель руководителя Федеральной службы по труду и занятости

“ Согласно ст. 137 ТК РФ работодатель может удержать из заработной платы работника (с соблюдением предусмотренного данной статьей порядка) задолженность этого работника в виде сумм, излишне выплаченных ему вследствие счетных ошибок. Круг этих сумм указанной статьей не ограничен. Поэтому удерживать из зарплаты можно любые излишне выплаченные работнику вследствие счетной ошибки выплаты и компенсации, предусмотренные трудовым законодательством, локальными нормативными актами организации, коллективным или трудовым договором, например пособия, материальную помощь, оплату проезда к месту обучения, компенсацию за использование личного имущества работника, страховое обеспечение по страхованию от несчастных случаев на производстве и профзаболеваний и т. д.

Производить же удержания можно только из заработной платы. Согласно ст. 129 ТК РФ заработная плата — это вознаграждение за труд (оклад, должностной оклад, тарифная ставка), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты ) ”.

Определения счетной ошибки в Трудовом кодексе нет. Суды и Роструд считают, что счетными являются только арифметические ошибки в подсчетах, то есть ошибки, допущенные в результате неверного применения правил математик и Письмо Роструда от 01.10.2012 № 1286-6-1. Поэтому суды, как правило, не признают счетными следующие ошибки:

Иные выводы у судов встречаются крайне редко. Так, например, Самарский областной суд указал, что к счетным ошибкам относятся не только арифметические ошибки, но и сбои в программном обеспечени и Определение Самарского облсуда от 18.01.2012 № 33-302/2012.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯЕсли работнику были излишне выплачены суммы в результате несчетной ошибки и он отказался возвращать эти суммы добровольно, взыскать их с него можно будет только в судебном порядке как неосновательное обогащени е ст. 1102. п. 3 ст. 1109 ГК РФ.

А Ростовский областной суд, пересматривая дело, в котором уволенному работнику по ошибке были повторно перечислены «увольнительные» выплаты, пришел к выводу, что имела место именно счетная ошибка. Поскольку общая сумма перечислений превышала начисленную в пользу работника сумм у Кассационное определение Ростовского облсуда от 12.09.2011 № 33-12413.

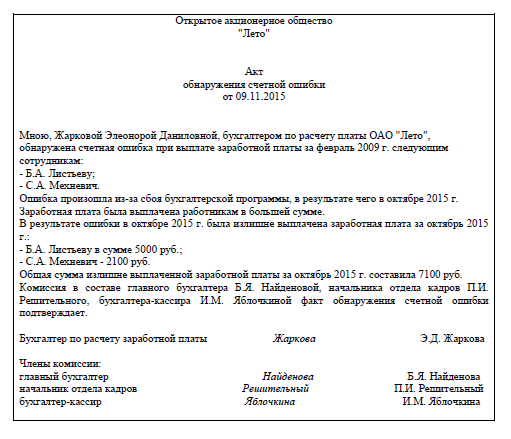

То, что при исчислении выплат в пользу работника была допущена счетная ошибка, нужно документально зафиксировать. Например, бухгалтер может написать докладную записку на имя руководителя. Либо пусть специально созданная комиссия из числа сотрудников компании составит акт об обнаружении счетной ошибки.

Порядок удержания излишних выплатОн различается в зависимости от того, какие суммы вы излишне выплатили работнику.

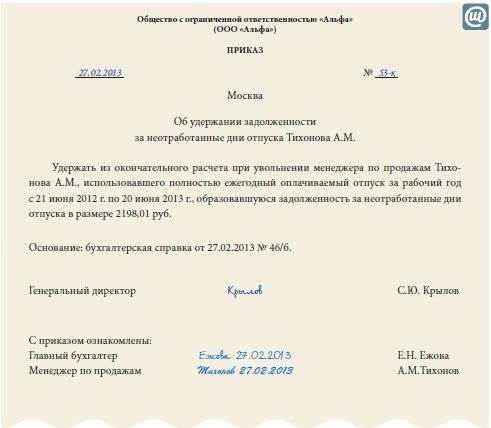

Удержание отпускных за неотработанные дни отпускаЗдесь все просто. Согласия работника не требуется. Нужно лишь посчитать переплаченные отпускные, издать приказ (распоряжение) об удержании в произвольной форме, ознакомить с ним работника под роспис ь статьи 22. 130. 137 ТК РФ. А затем удержать задолженность из «увольнительных» выплат. Но максимум, что можно вычесть, — 20% от причитающихся работнику сумм (после удержания НДФЛ, ведь сумма налога работнику не причитается), если это единственное удержани е ст. 138 ТК РФ ; Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852.

Также не забудьте выдать работнику расчетный листок с указанием вида и размера удержани я ст. 136 ТК РФ.

Удержание иных излишних выплатИх можно удерживать из зарплаты работника, только если соблюдаются следующие услови я ст. 137 ТК РФ.

УСЛОВИЕ 1. Истек срок, установленный для возврата излишних выплат

Счетной ошибкой может быть только арифметическая ошибка

Излишние выплаты работник должен вернуть в следующие сроки:

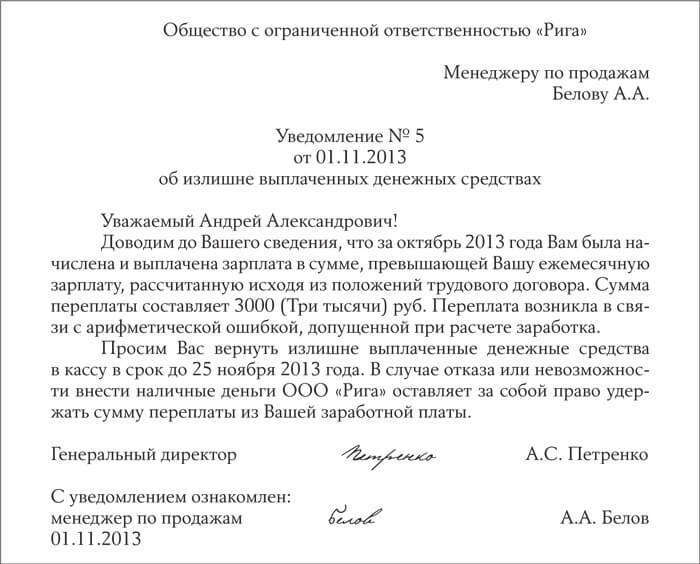

Менеджеру по продажам

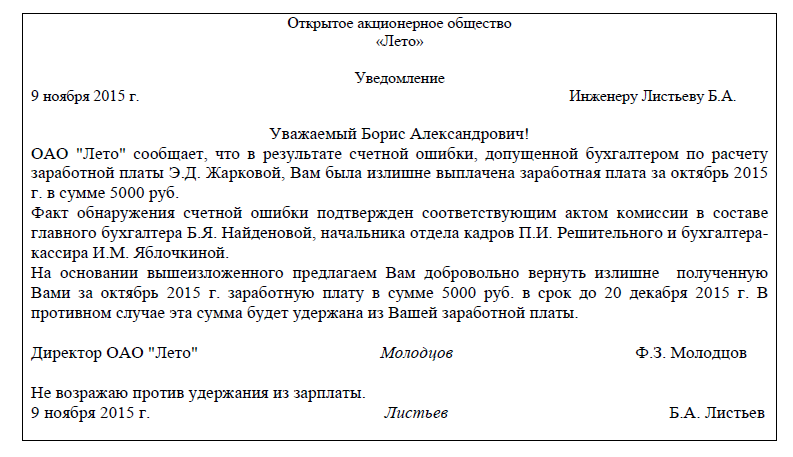

Ивановой Н.А.

Уважаемая Наталья Александровна, уведомляем Вас, что 09.11.2012 на Вашу зарплатную карту в результате счетной ошибки были излишне перечислены отпускные в сумме 20 689 (Двадцать тысяч шестьсот восемьдесят девять) рублей. Просим Вас в срок до 20.11.2012 вернуть эту сумму в кассу или на расчетный счет ООО «Профиль» либо дать согласие на ее удержание из вашей зарплаты.

Директор ООО «Профиль»

Работодатель вправе принять решение об удержании излишних выплат из зарплаты работника, только если работник не оспаривает оснований и размеров удержани я ст. 137 ТК РФ.

Из этого можно сделать вывод, что достаточно уведомить работника о предстоящем удержании, назначив ему срок для представления возражений. И если возражения от него в этот срок не поступят, то можно спокойно издавать приказ (распоряжение) об удержании.

Но нет. По мнению Роструда, высказанному в 2007 г. и судов, этого мало, и в знак отсутствия возражений со стороны работника от него нужно получить письменное согласие на удержани е Письмо Роструда от 09.08.2007 № 3044-6-0 ; Кассационные определения ВС Удмуртской Республики от 22.08.2011 № 33-2856. ВС Республики Татарстан от 14.03.2011 № 33-2570/2011. Такого же мнения специалисты Роструда придерживаются и сейчас.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ“ При удержании из зарплаты работника предусмотренных ст. 137 ТК РФ сумм (за исключением отпускных за неотработанные дни отпуска) следует получить от работника письменное согласие. Это подтверждается и судебной практико й ”.

ШКЛОВЕЦ Иван Иванович

Роструд

Оформить свое согласие на удержание работник может так.

Директору ООО «Профиль»

В.Е. Петрову

от менеджера по продажам

Н.А. Ивановой

Настоящим подтверждаю свое согласие на удержание в установленном законодательством порядке из моей зарплаты излишне перечисленных мне 09.11.2012 в результате счетной ошибки отпускных в сумме 20 689 (Двадцать тысяч шестьсот восемьдесят девять) рублей.

УСЛОВИЕ 3. Своевременно издан приказ об удержанииПриказ (распоряжение) об удержании нужно издать не позднее месяца со дня истечения срока для возврата излишних выплат. А непосредственно удержать деньги из зарплаты работника можно и позж е ст. 137 ТК РФ ; Кассационное определение ВС Удмуртской Республики от 03.10.2011 № 33-3519/11. то есть при выплате зарплаты работнику. Причем удержание, с учетом ограничений по его сумме, может растянуться на несколько месяцев.

В приказе укажите основание и сумму удержания. И ознакомьте с ним работника под роспис ь ст. 22 ТК РФ.

УСЛОВИЕ 4. Сумма удержаний при каждой выплате не превышает 20%При каждой выплате зарплаты (то есть из сумм после вычета НДФЛ) вы можете удержать не более 20% ст. 138 ТК РФ. Основание и сумму удержания не забывайте указывать в выдаваемом работнику расчетном листк е ст. 136 ТК РФ.

Ну а если работник согласен, чтобы с него удерживали больше 20%, то вы можете вычесть из его зарплаты любую указанную им в его письменном заявлении сумму. Ведь в этом случае задолженность погашается работником добровольно, а не по распоряжению работодателя. Поэтому ограничения по сумме удержаний не действую т статьи 130. 138 ТК РФ. И приказ на такое удержание издавать не нужно, достаточно лишь одного заявления работника.

Директору ООО «Профиль»

В.Е. Петрову

от менеджера по продажам

Н.А. Ивановой

Прошу удержать всю излишне перечисленную мне 09.11.2012 в результате счетной ошибки сумму отпускных в размере 20 689 (Двадцать тысяч шестьсот восемьдесят девять) рублей из причитающейся мне зарплаты за ноябрь 2012 г.

УСЛОВИЕ 5. Соблюдена очередность удержанийИз оставшейся суммы вы удерживаете задолженность работника по исполнительным документам (исполнительным листам, судебным приказам и др. ) ст. 138 ТК РФ.

И только если исполнительных документов в отношении работника у вас нет либо удержания по ним составили менее 20% зарплаты работника, вы можете удержать из нее его задолженность перед вашей компанией, конечно, с соблюдением общего размера всех удержаний — не более 20% зарплаты.

СОВЕТ Если удержать излишние выплаты не удалосьНапример, работник не дал согласия на удержание или при его увольнении 20% «увольнительных» выплат не хватило для погашения всего долга. Тогда взыскать с работника зарплату и приравненные к ней платежи в судебном порядке можно лишь в трех случая х ст. 137 ТК РФ ; п. 3 ст. 1109 ГК РФ ; Определение Приморского краевого суда от 20.12.2011 № 33-12174 ; Определения ВС от 28.05.2010 № 18-В 10-16 ; ВАС от 08.10.2008 № 12227/08.

Если речь идет не об излишних выплатах работнику в рамках трудовых отношений, а о его задолженности по другим основаниям, то возможность ее взыскания с работника, конечно же, есть. Например, если:

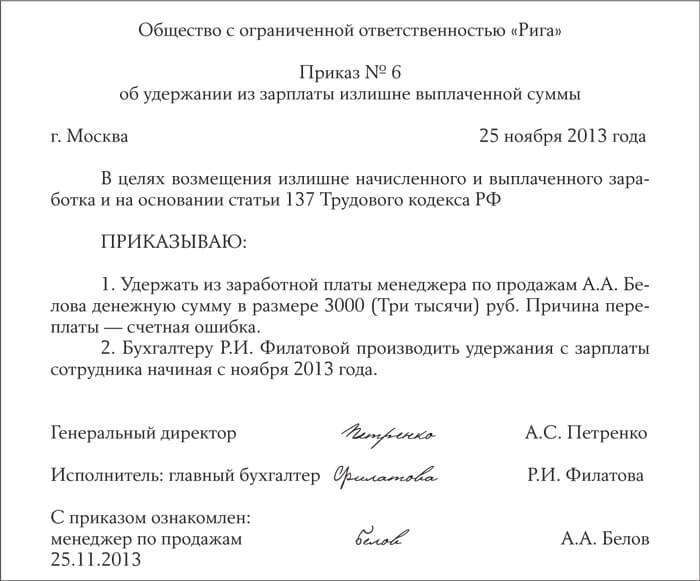

Если компания переплатила работнику, то необходимо соблюсти все тонкости документального оформления удержания из зарплаты. Это важно и для налогов, и в преддверии возможной трудовой проверки.

Унифицированной формы документа, на основании которого компания может без решения суда удержать из зарплаты работника излишне выданные ему суммы, нет. Есть лишь рекомендация Роструда оформить такое решение в виде приказа или распоряжения (письмо от 09.08.07 № 3044-6-0). Для целей налогового учета такой приказ послужит первичным документом, на основании которого компания сможет пересчитать НДФЛ, ЕСН и налог на прибыль (если излишне выплаченные суммы включили в расходы). Правильно составленный приказ предотвратит претензии трудового инспектора. См. образец приказа об удержании из заработной платы.

Образец приказа об удержании из заработной платы

Общество с ограниченной ответственностью «Восход» (ООО «Восход»)

26 мая 2008 г. № 8-у

Приказ об удержании из заработной платы

30 апреля 2008 года заведующему складом Савельеву Василию Ивановичу по причине счетной ошибки была излишне выплачена заработная плата в сумме две тысячи восемнадцать рублей 00 копеек (2018 руб. 00 коп.), о чем 12 мая 2008 года главный бухгалтер ООО «Восход» Петрова Н.В. составила докладную записку (прилагается к приказу). В связи с изложенным, руководствуясь статьей 137 Трудового кодекса,

удержать из заработной платы Савельева Василия Ивановича за май 2008 года сумму в размере две тысячи восемнадцать рублей 00 копеек (2018 руб. 00 коп.). Исполнение данного приказа возлагаю на главного бухгалтера Петрову Н.В. Генеральный директор ООО «Восход» Лавров Лавров В.Е. С приказом ознакомлен, с основаниями и суммой удержания из заработной платы согласен

Савельев /В.И. Савельев/

Есть три важных правила. Прежде всего необходимо четко указать характер удерживаемой суммы, основания ее выплаты и причины удержания. Дело в том, что статья 137 ТК РФ ограничивает возможность удержания без судебного решения только несколькими случаями. Компания может вернуть:

– аванс, выданный в счет зарплаты, если работник впоследствии его не отработал;

– любые суммы, выданные под отчет (командировочные, деньги на приобретение каких-либо товаров), если работник не представил по ним авансовый отчет или не приложил к нему оправдательные документы;

– зарплату, командировочные, отпускные, пособия и другие суммы, излишне выплаченные из-за счетной ошибки; – отпускные, если работник увольняется до окончания трудового года, за который уже отгулял отпуск.

Чтобы совсем лишить трудового инспектора возможности усомниться в основаниях удержания, главбух перед изданием приказа может составить на имя директора компании еще и докладную записку – о факте и причинах переплаты. Этот документ можно приложить к приказу.

Кроме того, для издания приказа или распоряжения об удержании из зарплаты есть предельный срок – один месяц со дня окончания срока для возвращения аванса по подотчетным суммам или со дня счетной ошибки. Поэтому конкретную дату, от которой отсчитывается месячный срок, лучше упомянуть в самом приказе. Срок не установлен только для возврата отпускных, если работник сходил в отпуск авансом, а потом увольняется.

Наконец, требуется, чтобы работник отметил в приказе, что он согласен с основаниями удержания и не оспаривает сумму (ч. 3 ст. 137 ТК РФ).

Из каждой зарплаты компания может удержать не больше 20 процентов (ст. 138 ТК РФ, см. также «УНП» № 32, 2007, статья «Сколько можно удержать из зарплаты работника»).

При трудовых спорах сотрудник может в течение трех месяцев с момента, когда стало известно о нарушении, обратиться с иском в суд или трудовую инспекцию.

Юридический срок давности – три года.

Если судебный орган признает требования работника правомерными, то период перерасчета не ограничивается сроком в три месяца. В случае положительного, для сотрудника, судебного решения работодатель выплачивает необходимую сумму доплаты за весь период.

Оклад по штатному расписанию инженера Петрова С.С. составляет 15000 руб. В июле 2016 г. руководство ООО «Пегас» приняло решение повысить оплату труда сотрудников с 01.01.2016 г. применив коэффициент индексации 1,3.

Первоначально за январь-июнь 2016 г. инженеру Петрову была начислена заработная плата:

6 мес * (15000 руб. + 15% район.коэф. * 15000 руб.) = 103500 руб.

13% ндфл * 103500 руб. = 13455 руб. начислен НДФЛ за 6 месяцев 2016 г.

103500 руб – 13455 руб = 90045 руб. выдано сотруднику за 6 месяцев

Производят перерасчет начислений в соответствии с размером индексирования 1,3:

15000 руб * 1,3 = 19500 руб. размер оклада после повышения

6 мес * (19500 руб. + 15% район.коэф. * 19500 руб) = 134550 руб.

13% ндфл * 134550 руб. = 17492 руб.

134550 руб – 17492 руб = 117058 руб.

117058 руб – 90045 руб. = 27013 руб. к доплате после корректировки.

Нюансы Можно ли оформить за прошлый период?Трудовым Кодексом РФ не предусмотрено временных ограничений по периоду перерасчета. При наличии разногласий сторон все вопросы решаются в судебном порядке.

Можно ли сделать после увольнения сотрудника?Пересчет заработанной платы сотрудник может потребовать в течение трех месяцев со дня увольнения. когда он узнал или должен был узнать о недоплате.

Производится ли работающим пенсионерам?Сотруднику-пенсионеру перерасчет заработной платы происходит на общих основаниях.

Как быть с налогами?Корректировка налогооблагаемых баз и сумм налогов осуществляется в отчетный период обнаружения ошибки.

Что делать, если с работником произошел несчастный случай в командировке? Узнайте тут .

Чем сдельная оплата труда отличается от повременной? Смотрите здесь .

Если работнику отказалиЕсли работодатель отказывает в просьбе произвести перерасчет начислений, сотрудник вправе обратиться с иском:

Пример искового заявления:

Работодатель, недобросовестно выполняющий свои обязанности по выплате зарплаты сотрудникам, подвергается административному взысканию.

Размер штрафа зависит от степени и давности нарушения должностных обязанностей.

Перерасчет заработной платы – процесс длительный. Ответственность за выполняемые расчеты возлагается на руководителя предприятия.

Рубрики