Рейтинг: 5.0/5.0 (1892 проголосовавших)

Рейтинг: 5.0/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

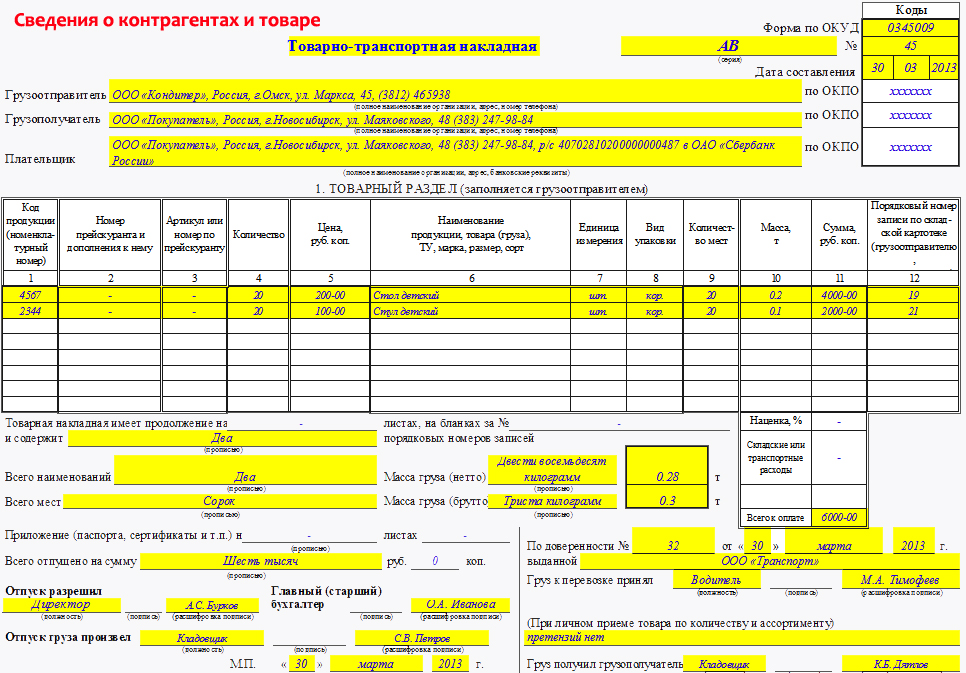

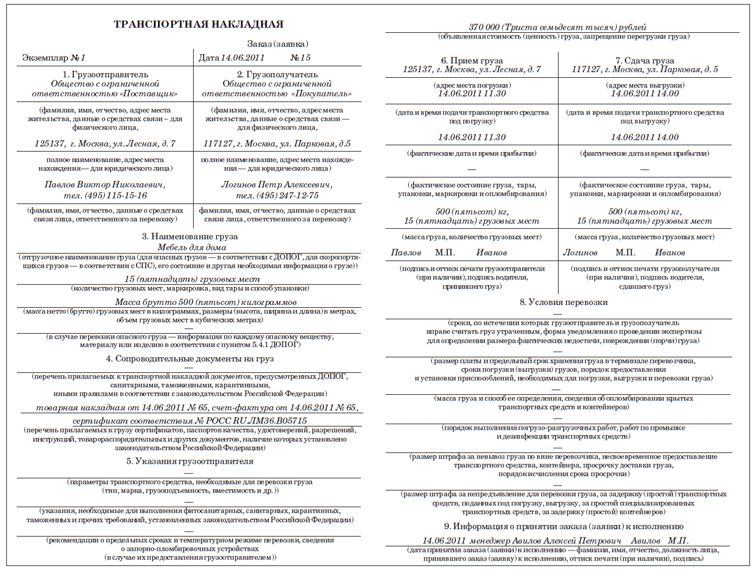

ТТН, или товарно-транспортная накладная – сопроводительный документ, который регулирует отношение сразу 3 сторон: отправителя груза, получателя, а также транспортной компании.

![]()

ТТН оформляется при перевозке груза автотранспортом. Чаще всего оформляется грузоотправителем. На основании товарно-транспортной накладной, грузоперевозчик является ответчиком за сохранность товарно-материальных ценностей.

Такой документ оформляется, как правило, в 2 случаях:

Если груз вывозит сам получатель, оформление ТТН не требуется. Согласно постановлению Госкомстата РФ № 78, бланк ТТН имеет стандартную унифицированную форму, обязательную к заполнению на каждого получателя в отдельности. Поэтому, если к примеру, фура перевозит груз сразу для двух получателей, то и ТТН должно быть 2.

Как заполнять?Исходя из того, что товарно-транспортная накладная является документом, имеющим юридическую силу и унифицированную форму, существуют задекламированные в законе правила заполнения:

Иных требований по заполнению ТТН в законе не указано. В дополнение можно отметить, что правильно заполненный документ — этот тот, где нет ни пустых мест, ни ошибок в реквизитах.

![]()

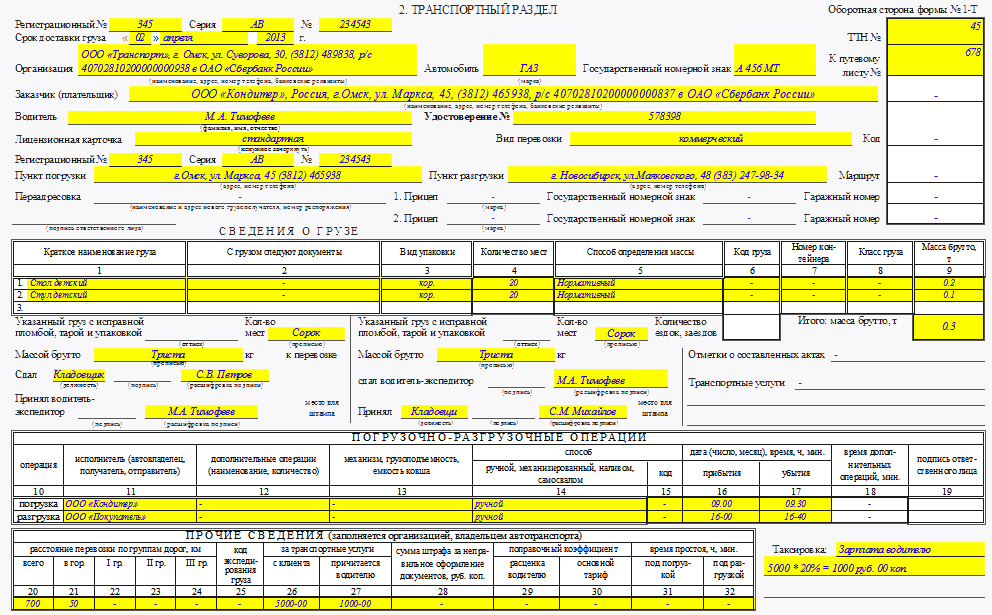

Товарно-транспортная накладная имеет 2 раздела для заполнения:

Грузоотправителю необходимо указать следующее:

Также, необходимо заполнить данные транспортного средства и водителя. То есть, марку, тип и государственный знак автомобиля и ф.и.о. водителя с номером водительского удостоверения. К тому же, прописывается точное место погрузки и выгрузки товара.

В таблице указывается наименование товара, вес брутто, количество мест и перечень документации, сопровождающих груз. Указывается способ определения веса груза.

Не стоит забывать и о визе. То есть необходимо проставить подписи ответственных лиц в строках «Сдал» и «принял». Водитель подписывается при принятии груза у отправителя, а также у получателя при разгрузке.

НазначениеСоставлять надо исключительно в тех случаях, когда груз отправляется транспортной компанией. Если стороны производят доставку своими силами, ТТН не нужна.

Заполнение Международной ТТН CMR – это европейский аналог ТТН. Если перевести полностью с французского, то аббревиатура будет звучать, как конвенция о международных перевозках груза с помощью автотранспорта.

CMR – это европейский аналог ТТН. Если перевести полностью с французского, то аббревиатура будет звучать, как конвенция о международных перевозках груза с помощью автотранспорта.

Этот документ, также как и его Российский аналог, является весьма значимым, предназначен для перевозок груза в международном формате:

Скачать бланк международной ТТН.

Бланк доверенности на получение товара

Договор купли-продажи транспортного средства: бланк, документы, заполнение

Образец заполнения путевого листа легкового автомобиля

Раньше, до апреля 2015 г. если на документах не было печати, последствия в этом случае могли быть печальными. При возникновении спора с контрагентом или с контролирующим органом, документ, оформленный без печати, мог быть признан недействительным. Поэтому некоторые бухгалтера ставили оттиск печати на всех документах, даже на тех, в которых оттиск не нужен.

Представление документов в ИФНС: когда не надо ставить печатьЕсли в уставе общества не содержатся сведения о наличии у него печати, то документы, представляемые в ИФНС, могут не содержать оттиск печати.

Примечание. Письмо Минфина РФ в письме от 16.02.2016 № 03-02-07/1/8575 .

Чиновники ссылаются на законы об акционерных обществах и об обществах с ограниченной ответственностью (ООО), из которых следует, что использование компанией печати является правом, а не обязанностью. А сведения о наличии печати должны содержаться в уставе общества.

Печать организации в договорах с контрагентами нужна или не нужнаВ общем случае печать на договорах с контрагентами можно не ставить. Если, конечно, сам текст соглашения не обязывает стороны заверить печать организации договор. Или этого прямо не требует закон. Такой вывод следует из пункта 1 статьи 160 ГК РФ .

К примеру, в обязательном порядке должны стоять печати на двойном складском свидетельстве и договоре залога, если предмет залога остается у залогодателя. Потому что об этом сказано в статьях 913 и 338 ГК РФ .

Если же специальных требований к договору в законе или тексте договора нет, печать можно не проставлять. Потому что суды, например, делают вывод: в общем случае печать компании – это всего лишь дополнительный, а не обязательный реквизит договора. А потому, и без оттиска договор считается заключенным. И такую сделку нельзя признать недействительной. Поэтому, если в тексте договора о печати нет ни слова, то договор будет действительным и без нее. Главное, чтобы на документе стояли подписи сторон сделки.

Кто хочет подстраховаться, и желает обязательные печати обеих сторон, то можно прописать в них такую формулировку: «Настоящий договор и изменения к нему действительны только при условии, если они совершены в письменной форме, подписаны полномочными представителями и скреплены печатями сторон». Тогда без печати точно не обойтись.

Когда печать обязательнаДокумент, требующий печати

Квитанция к приходному кассовому ордеру (форма № КО-1),

последняя страница кассовой книги (форма № КО-4)

Унифицированные формы первичной учетной документации по учету кассовых операций, утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88, пункт 13 Порядка ведения кассовых операций в РФ, утвержденного письмом ЦБ РФ от 4 октября 1993 г. № 18

Платежные документы, по которым организация перечисляет денежные средства

Бланки строгой отчетности. Исключение — документы без реквизита «печать», утвержденные федеральными органами исполнительной власти

Пункты 3, 5 и 6 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359

Журнал кассира-операциониста (форма № КМ-4),

журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста (форма № КМ-5)

Унифицированные формы первичной учетной документации по учету денежных расчетов с на- селением при осуществлении торговых операций с применением ККМ, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132

Товарная накладная (форма № ТОРГ-12),

товарный журнал работника мелкорозничной торговли (форма № ТОРГ-23)

Унифицированные формы первичной учетной документации по учету торговых операций, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132

Справка для покупки товаров в кредит (форма № КР-1),

поручение-обязательство (форма № КР-2)

Унифицированные формы первичной учетной документации по учету торговых операций при продаже товаров в кредит и по учету торговых операций в комиссионной торговле, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132

Акт о приемке выполненных работ (форма № КС-2),

справка о стоимости выполненных работ и затрат (форма № КС-3),

общий журнал работ (форма № КС-6),

акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма № КС-8),

акт о приостановлении строительства (форма № КС-17),

акт о приостановлении проектно-изыскательных работ по неосуществленному строительству (форма № КС-18)

Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100, унифицированные формы первичной учетной документации, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а

Справка для расчетов за выполненные работы (услуги) (форма № ЭСМ-7)

Унифицированные формы первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28 ноября 1997 г. № 78

Товарно-транспортная накладная (форма № 1-Т),

путевые листы всех типов транспортных средств.

Доверенность (формы № М-2, М-2а)

Пункт 5 статьи 185 Гражданского кодекса РФ, унифицированные формы первичной учетной документации, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35)

Акт о приеме-передаче основных средств (формы № ОС-1, ОС-1а, ОС-1б),

о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3),

акт о приемке-передаче оборудования в монтаж (форма № ОС-15),

акт о выявленных дефектах оборудования (форма № ОС-16)

Унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7

Трудовая книжка. Печать ставят на первой странице, на внутренней стороне обложки (если меняются сведения на титульном листе), после записи об увольнении сотрудника

Пункты 2.2 и 2.3 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69, пункт 35 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма № Т-73)

Унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1

Командировочное удостоверение (форма № Т-10)

Пункт 29 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914

Налоговая декларация. Печать ставят там, где этого требуют указания по заполнению формы

Приказы Минфина России об утверждении форм деклараций

С 1 января 2013 года компании в общем случае могут использовать собственные бланки первички, прописав это в учетной политике. Главное, чтобы в них были все обязательные реквизиты из статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Поэтому если в формах документов, которые разработала или усовершенствовала и теперь использует ваша компания, нет поля для печати. ее оттиск на документе не нужен. Смело работайте без него.

А вот если вы пользуетесь типовыми бланками первички, в которых стоит пометка «М.П.», поставить печать придется. Иначе документ будет оформлен с нарушением. А значит, с его помощью не получится, к примеру, подтвердить расходы по налогу на прибыль.

Получили от контрагента товарную накладную без печати. Стоит ли вернуть документ, чтобы проставили оттиск?Все зависит от того, какая форма у этой накладной. Если ваш поставщик использует стандартный бланк № ТОРГ-12, который утвержден постановлением Госкомстата России от 25 декабря 1998 г. № 132, печать нужна. Ведь сам бланк содержит специально отведенное для оттиска место. Причем в документе должны быть две печати – продавца и покупателя.

А если вы с поставщиком договоритесь использовать самостоятельно разработанную накладную, где нет поля «М.П.», то печать не нужна.

А еще многие компании сейчас используют в работе универсальный платежный документ - УПД. Это удобно – одним документом можно и вычеты НДС подтвердить, и расходы обосновать. Форма УПД есть в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96@. Так вот, в самом бланке место для оттиска предусмотрено (поле «М.П.»).

Хотя в рекомендациях по заполнению отдельных реквизитов универсального документа налоговики указали, что печать на бланке необязательна. Так что УПД без оттиска все равно можно принять к налоговому учету. Главное, чтобы в документе были правильно заполнены все обязательные реквизиты первички.

Нет печати продавца на товарном чеке. Получится ли таким документом подтвердить расходы?Если в самой форме документа нет поля «М.П.», никаких проблем у вас не будет. Ведь форму товарного чека каждый продавец разрабатывает самостоятельно. Официального бланка нет. Представители Минфина России подчеркнули это в письме от 11 февраля 2009 г. № 03-11-06/3/28. Так что если места для оттиска в товарном чеке не предусмотрено, то печать на документе не нужна.

Отныне печать – право организации, а не обязанностьОбязательна она будет, только если это прямо предусмотрено законом. В остальных случаях организации будут сами определять, использовать им печать или нет. Например, печать будет не обязательна в журнале учета проверок, на акте о несчастном случае на производстве, на судебной доверенности и доверенности на представительство в ходе исполнительного производства, на документах для участия в госзакупках и др.

Печать отменили. Как теперь работать?С 7 апреля 2015 года коммерческие организации могут отказаться от круглых печатей. Такое право у них появилось после того, как вступил в силу Федеральный закон от 6 апреля 2015 г. № 82-ФЗ.

Обязательно ли отказываться от печати?Вовсе не обязательно. Руководство организации на свое усмотрение решает, использовать печать в работе дальше или же обойтись без нее. Законом предусмотрена лишь возможность отказаться от круглой печати в пользу современных способов идентификации. Но организации по-прежнему вправе изготавливать любое количество печатей и штампов любых форм, расцветок и степеней защиты.

Чем можно заменить печать?Заменить печать можно, например, электронной подписью, специальными бланками компаний или голографическими печатями.

Как отказаться от печати организации?Внесите изменения в устав своей организации. Сведения о наличии печати должны быть именно в этом документе.

Если откажемся от печати организации, нужно ли ставить ее в типовых документах, где такой реквизит предусмотрен, например, в кассовой книге?Официальных разъяснений по этому вопросу пока не вышло. Но в ФНС России, ПФР и ФСС России поясняют, что сразу после вступления в силу закона компания вправе передавать им любые документы без печати. Единственное пожелание – если решили отказаться от печати, известите об этом инспекторов письмом. Как только появятся официальные разъяснения, в статью будут внесены изменения.

Нужно ли ставить печать в первичке, формы которой компания разработала сама?Нет, не нужно. Печать не названа в числе обязательных реквизитов первичных документов, перечисленных в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Обязательно ли использовать печать в договорах, например, в договоре купли-продажи?Нет, не обязательно. Ставить печать в договоре с контрагентами нужно, только если это прямо предусмотрено договором (п. 1 ст. 160 ГК РФ ). Поэтому, если одна из сторон отказалась от круглой печати, просто проследите, чтобы из договора убрали требование ее проставлять.

Не будут ли банки требовать печати на документах?Нет, не будут. Представители банков сообщают, что подписи генерального директора на любых документах им достаточно, если компания откажется от печати.

Печать на форме 4-ФСС нужна?Согласно Информации ФСС от 10.06.2015 отсутствие на расчете по страховым взносам круглой печати организации не может служить основанием для отказа в приеме отчетности. Кроме того, сотрудники ФСС не вправе требовать от организаций заверять печатью исправления в расчете 4-ФСС и заявление о зачете (возврате) излишне уплаченных (взысканных) сумм страховых взносов, пеней и штрафов.

Организации не обязаны ставить печать на декларациях и документах, представляемых в инспекциюНалоговые инспекторы не вправе отказать организации в приеме документов, ссылаясь на отсутствие в них печати налогоплательщика. Такой вывод следует из письма ФНС России от 05.08.15 № БС-4-17/13706@. Комментируемое письмо направлено в нижестоящие налоговые органы для использования в работе.

Согласно письма налоговые инспекторы должны принимать представленные налогоплательщиками документы, независимо от того, заверены они печатью или нет.

Данной проблемы (отсутствие печати на декларации, расчете или иных представляемых в инспекцию документах) не существует для организаций, которые сдают электронную налоговую отчетность через интернет. Ведь им для заверения названных документов достаточно подписать отправляемый файл квалифицированной электронной подписью.

А можно ли теперь не ставить печати в трудовых книжках?Пока так делать рискованно. Ведь в правилах заполнения трудовых книжек по-прежнему написано, что запись на титульном листе и записи об увольнении в трудовой книжке нужно заверять печатью (п. 2.2 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69).

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Нужна ли печать грузополучателя в п. 7 транспортной накладной (в новой редакции)?

Нужна ли печать грузополучателя в п. 7 транспортной накладной (в новой редакции), утвержденной постановлением Правительства РФ от 15.04.2011 N 272 "Об утверждении Правил перевозок грузов автомобильным транспортом"?

Рассмотрев вопрос, мы пришли к следующему выводу:

Проставление печати грузополучателем в п. 7 транспортной накладной, новая редакция формы которой действует с 13.03.2012, не является обязательным.

Форма транспортной накладной утверждена в качестве приложения N 4 к Правилам перевозок грузов автомобильным транспортом, утвержденным постановлением Правительства РФ от 15.04.2011 N 272 (далее - Правила).

В первоначальной редакции этого документа было предусмотрено место для подписи и оттиска печати грузополучателя (при наличии).

Однако постановлением Правительства РФ от 30.12.2011 N 1208 в Правила и форму транспортной накладной были внесены изменения, согласно которым из Правил и формы транспортной накладной были исключены упоминания о проставлении оттиска печатей грузоотправителя, перевозчика и грузополучателя в данном документе.

Отдельные правила заполнения транспортной накладной регламентируются положениями Правил. В частности, в п. 68 Правил говорится о том, что при подаче транспортного средства под выгрузку грузополучатель отмечает в транспортной накладной в присутствии перевозчика (водителя) фактические дату и время подачи транспортного средства под выгрузку, а также состояние груза, тары, упаковки, маркировки и опломбирования, массу груза и количество грузовых мест.

Какие-либо требования относительно обязанности проставления печати грузополучателем в п. 7 транспортной накладной в Правилах отсутствуют.

Правилами предусмотрено заверение подписью грузоотправителя и его печатью только сопроводительной ведомости (приложение 8 к Правилам), используемой при контейнерных перевозках.

Отметим, что среди обязательных реквизитов первичных учетных документов, установленных п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", не содержится указания на необходимость проставления оттисков печатей сторон (в том числе и грузополучателей).

В письме УФНС России по г. Москве от 29.08.2011 N 16-15/083465@ при ответе на вопрос о порядке подтверждения факта доставки груза грузополучателю также не указывается на необходимость проставления печати грузополучателем в п. 7 транспортной накладной.

На основании вышеизложенного можно сделать вывод о том, что проставление печати грузополучателем в п. 7 транспортной накладной, новая редакция формы которой действует с 13.03.2012, не является обязательным.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Игнатьев Дмитрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

[Только зарегистрированные пользователи могут видеть ссылки. Нажмите Здесь для Регистрации ]

Почта Рабочая Ученик (99), закрыт 3 года назад

Подскажите, сколько печатей должна иметь ТТН и где они проставляются. (меня интересует печати и грузоотправителя и грузополучателя и транспортной компании, если её печать необходима).

Лилия Васильевна Мастер (1134) 3 года назад

ТТН выписывается в четырех экземплярах. Первый — остается у грузоотправителя и предназначается для списания товарно-материальных ценностей. Второй, третий и четвертый экземпляры, заверенные подписями и печатями грузоотправителя и подписью водителя, вручаются водителю.

Второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза.

Третий и четвертый экземпляры, заверенные подписями и печатями грузополучателя, сдаются организации — владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, транспортная организация прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Печати проставляются каждой из перечисленных организаций рядом с подписями должностных лиц, уполномоченных заверять ТТН.

По данной ссылке вы можете бесплатно скачать «Транспортную накладную » в формате doc, размером 42,5 КБ. Еще больше полезных файлов можно найти внизу страницы.

Перевозка грузов занимает огромную часть в работе многих компаний. Перевозить грузы нужно и важно. Огромная наша страна позволяет многим дальнобойщикам зарабатывать на хлеб, но часто требуется выезжать даже за пределы родины и колесить по дорогам Европы.

Каждый груз это ответственность за целостность и сохранность. Необходимо обладать определенными навыками, смелостью, выносливостью и многими другими качествами, чтобы браться за подобную работу. Данная работа – истинно для смелых людей.

Необходимо понимать, что наши дороги это рассадник бандитизма и прочих неприятных вещей. Если кому-то из вышеописанных людей становится известно о содержимом фуры и этот груз представляет определенную ценность, тогда за вами начинается охота, которая может закончиться очень плачевно.

Необходимо не просто доставить груз из одной точки в другую, но сделать это в определенные сроки, качественно и быстро, чтобы ни один длинный нос не мог пронюхать о том, что вы везете. И каждый такой рейс оформляется соответствующим документальным образом.

Для этого существует определенная форма – транспортная декларация. Она предназначена для того, чтобы перевозка грузов не носила хаотичный, но упорядоченный характер и была соответствующим образом оформлена.

Данный вид документации удостоверяет заключение договора на перевозку определенного груза. Договор этот заключается между компанией, которая предоставляет определенный груз и перевозчиком, берущим на себя обязанности в определенные сроки доставить груз в нужное место в целости и сохранности. Накладная может быть одна на определенный отдельный груз или сразу на всю партию.

При этом составляется она с учетом определенного одного транспортного средства, применяемого в данном виде деятельности. Кроме компании предоставляющей груз и компанией-перевозчиком, есть третья сторона, которая груз принимает.

Поэтому данный процесс превращается в достаточно сложные трехсторонние деловые отношения, где каждая буква договора должна четко соблюдаться и только в таком случае договор может считаться соблюденным. Бывают варианты, когда в транспортной накладной фигурирует две стороны или больше, в зависимости от участвующих лиц и посредников.

Все это может рассматриваться в отдельных специфических случаях и описываться отдельно. Типовая форма декларации разработана Правительством РФ в 2011-ом году 15-го апреля, за номером 272.

При оформлении транспортной накладной необходимо, чтобы перевозчик и грузоотправитель скрепили договор своими подписями. Перевозчик также ставит свою печать на документе, которая является гарантом соблюдения всех обязательств по договору. В некоторых случаях, если грузоотправитель представляет собой лицо юридическое или ИП. в этом случае на документе ставится и его печать.

Возможно внесение различных поправок, дополнений, комментариев. В этом случае также на каждое такое дополнительное действие обязательно ставятся печати и заверяющие подлинность подписи.

Необходимо понимать, что перевозка грузов это ответственное дело. Особенно, когда перевозится ценный груз, который может заинтересовать третьи стороны, которые своим нежелательным вмешательством могут испортить все дело. Ответственность очень высокая, поэтому профессия дальнобойщика представляется крайне опасной и только настоящие мужчины способны идти в нее.

Это не только нагрузка на психику, но и на здоровье, поскольку приходится сутками находиться за рулем, а гиподинамия не дремлет. И дальнобойщики получают достойную оплату за свой труд, но идут в профессию все равно не многие. И это понятно.

Прикрепленные файлы СЗВ-М на единственного учредителя сдавать не нужно

СЗВ-М на единственного учредителя сдавать не нужно

Если компания не ведет хозяйственную деятельность, не имеет наемных работников, а с единственным учредителем, исполняющим обязанности руководителя, не заключен трудовой договор или ГПД, такая организация не обязана сдавать СЗВ-М.

Реестр субъектов малого и среднего бизнеса уже появился

Реестр субъектов малого и среднего бизнеса уже появился

На сайте Налоговой службы появился раздел Единый реестр субъектов малого и среднего предпринимательства. Теперь «малышам» не нужно специально подтверждать свой статус для получения преференций.

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

6-НДФЛ: опубликована очередная подборка ответов на насущные вопросы

Налоговая служба ответила на ряд вопросов, связанных с заполнением формы 6-НДФЛ. На некоторые из них налоговики уже отвечали ранее, но есть и несколько свежих разъяснений.

6-НДФЛ: как отразить выплату премий

6-НДФЛ: как отразить выплату премий

Работодатель, выплачивающий своим работникам помимо зарплаты еще и премии, должен удержать и уплатить в бюджет НДФЛ с премиальных сумм. Как правильно заполнить 6-НДФЛ по этим операциям, разъяснила Налоговая служба.

Больничный в 6-НДФЛ: новые разъяснения

Больничный в 6-НДФЛ: новые разъяснения

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты.

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

Бухгалтер-кассир в отпуске: как передать его функции другому сотруднику

В случае, когда в компании временно отсутствует бухгалтер-кассир, его обязанности может исполнять другой работник бухгалтерии в порядке совмещения. Минтруд напомнил, как правильно это оформить.

Страховые взносы - 2017: новые формы отчетности уже разработаны

Страховые взносы - 2017: новые формы отчетности уже разработаны

С 01.01.2017 года взносами на обязательное пенсионное, социальное и медицинское страхование будет заниматься ФНС. В руках соцстраха останутся только взносы «на травматизм». В связи с этим налоговики и ФСС уже разработали новые формы расчетов.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 17 октября 2011 г.

На вопросы отвечали:

Е.А. Шаронова, экономист

А.А. Командиров, консультант отдела грузового автомобильного транспорта Департамента государственной политики в области автомобильного и городского пассажирского транспорта Минтранса России

В конце июля вступили в силу Правила перевозок грузов автомобильным транспорто м утв. Постановлением Правительства РФ от 15.04.2011 № 272 (далее — Правила). Вместе с ними была утверждена и форма транспортной накладно й приложение № 4 к Правилам. которую нужно оформлять при заключении договора перевозк и п. 2 ст. 785 ГК РФ ; ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав автотранспорта). Когда бухгалтеры стали разбираться с новым документом, у них появилась масса вопросов: кто и когда должен заполнять транспортную накладную, что в какой строке писать, чьи подписи ставить, обязательно ли ставить печать и т. д. Порядок использования и оформления документов, связанных с автомобильными перевозками, находится в ведении нескольких ведомств, в том числе и Минтранса России. Поэтому вместе с нами на вопросы по заполнению транспортной накладной отвечал представитель этого ведомства.

Покупатель может быть одновременно и грузоотправителем, и грузополучателемИ.В. Егорова, г. Пенза

Наша организация-покупатель по договору поставки сама забирает товар со склада поставщика. Для этого мы нанимаем перевозчика. Поскольку наш поставщик к договору перевозки отношения не имеет, он отказывается расписываться и ставить печать в транспортной накладной как грузоотправитель. Если наша организация укажет себя и в качестве грузоотправителя, и в качестве грузополучателя, это будет правильно? Какие пункты накладной нам надо заполнить? Нужно что-либо указывать про нашего поставщика, например пункт погрузки? Где-то в новой транспортной накладной надо указывать, кто является заказчиком перевозки, кто оплачивает услуги перевозки?

: То, что ваш поставщик отказывается расписываться и ставить печать на транспортной накладной, правильно. Он и не должен этого делать. Ведь его обязанности по поставке товара считаются исполненными в тот момент, когда товар со склада забираете вы (покупатель) или перевозчи к п. 1 ст. 223. п. 2 ст. 458 ГК РФ. И тот факт, что поставщик является фактическим грузоотправителем, никакого значения не имеет. Ведь транспортная накладная — это договор перевозки. Ее составляет тот, кто нанимает транспор т п. 6 Правил. И в вашей ситуации вы будете и грузоотправителем, и грузополучателем в одном лице. Вам в транспортной накладной нужно заполнить данные и за грузоотправителя, и за грузополучателя, то есть пп. 1— 7, 16, 1 7 приложение № 4 к Правилам ; п. 6 Правил ; пп. 4, 5 ст. 2 Устава автотранспорта. Транспортную накладную можно составить в двух экземплярах (а не в трех) — для себя и для перевозчика. А потом передать оба экземпляра перевозчику, чтобы он заполнил свои данные.

: То, что ваш поставщик отказывается расписываться и ставить печать на транспортной накладной, правильно. Он и не должен этого делать. Ведь его обязанности по поставке товара считаются исполненными в тот момент, когда товар со склада забираете вы (покупатель) или перевозчи к п. 1 ст. 223. п. 2 ст. 458 ГК РФ. И тот факт, что поставщик является фактическим грузоотправителем, никакого значения не имеет. Ведь транспортная накладная — это договор перевозки. Ее составляет тот, кто нанимает транспор т п. 6 Правил. И в вашей ситуации вы будете и грузоотправителем, и грузополучателем в одном лице. Вам в транспортной накладной нужно заполнить данные и за грузоотправителя, и за грузополучателя, то есть пп. 1— 7, 16, 1 7 приложение № 4 к Правилам ; п. 6 Правил ; пп. 4, 5 ст. 2 Устава автотранспорта. Транспортную накладную можно составить в двух экземплярах (а не в трех) — для себя и для перевозчика. А потом передать оба экземпляра перевозчику, чтобы он заполнил свои данные.

Если покупатель сам забирает товар от поставщика, то при заполнении транспортной накладной он будет выступать в роли и грузоотправителя, и грузополучателя

Однако на деле у вас могут возникнуть проблемы с заполнением п. 3 «Наименование груза», п. 4 «Сопроводительные документы на груз» и п. 6 «Прием груза». Ведь для того чтобы заполнить их заранее, вы должны знать: адрес места погрузки, дату и время подачи автомобиля под погрузку, фактические дату и время прибытия автомобиля, фактическое состояние груза, тары, упаковки, маркировки, массу груза и количество грузовых мест, номера и серии сертификатов на груз и т. п. В принципе, вы можете действовать так.

ВАРИАНТ 1. Отправить своего работника на склад поставщика, чтобы он сам принял товар по товарной накладной ТОРГ-12 утв. Постановлением Госкомстата России от 25.12.98 № 132. а после этого передал товар по транспортной накладной водителю перевозчика. Тогда ваш сотрудник сам заполнит пп. 3, 4 и 6 накладной. В п. 6 он укажет реальный адрес приема груза, то есть адрес склада поставщика.

ВАРИАНТ 2. Выдать доверенность представителю перевозчика (например, водителю) на принятие вашего груза и его перевозк у п. 1 ст. 185 ГК РФ. Тогда пп. 3, 4, 6 транспортной накладной заполнит водитель. И в п. 6 (подпись и печать грузоотправителя) он поставит свою подпись. Поскольку он будет действовать по доверенности, в накладной не будет печати вашей организации, но около своей подписи ему нужно указать реквизиты доверенности. Копию этой доверенности нужно приложить к транспортной накладной.

Что касается указания в новой транспортной накладной заказчика перевозки и плательщика, то непосредственно эти данные там не указываются. Заказчиком перевозки является тот, кто заключает договор на перевозку товара. Как правило, он также оплачивает услуги по перевозке. Следовательно, данные о заказчике (плательщике) будут указываться в пунктах транспортной накладной, где упоминаются грузоотправитель или грузополучатель (смотря кто из них заказывает перевозку).

Дополнять реквизиты накладной можно, если это действительно нужноК.М. Давыдова, г. Муром, Владимирская обл.

В последних строчках пп. 6 и 7 транспортной накладной ставятся две подписи: грузоотправителя и водителя, принявшего груз, грузополучателя и водителя, сдавшего груз. А расшифровка подписей не предусмотрена. Можно ли самостоятельно вписать: «фамилия водителя» или «расшифровка подписи»?

: Можно, но зачем вам это делать? Фамилия, имя и отчество водителя указываются в п. 10 транспортной накладной. Так что в расшифровке этих подписей в пп. 6 и 7 нет необходимости.

О.С. Шудель, г. Псков

У нас на весь год заключен один договор перевозки. Правильно ли это? Обязательно ли составлять отдельный договор на каждую перевозку?

: При каждой транспортировке вам нужно составлять транспортную накладную. А заполняя ее, вы тем самым заключаете договор перевозки на конкретный гру з п. 2 ст. 785 ГК РФ ; пп. 6, 9 Правил .

И.Н. Ноздрачев, г. Самара

В п. 9 Правил сказано, что транспортная накладная подписывается грузоотправителем и перевозчиком и заверяется их печатями. А в самой накладной в пп. 6, 7 и 16 написано: «. оттиск печати (при наличии). ». Обязательна ли печать грузоотправителя, грузополучателя и перевозчика или достаточно просто подписи лица, ответственного за перевозку? Я просто от многих уже слышал, что фраза «печать (при наличии)» воспринимается народом однозначно: «Не ставим!».

: Фраза «. оттиск печати (при наличии). » говорит о том, что печать может не ставить тот, у кого ее нет в принципе. Не обязаны иметь печать только предпринимател и Письмо УФНС России по г. Москве от 28.02.2006 № 28-10/15239. Поэтому если в роли грузоотправителя, грузополучателя или перевозчика выступает предприниматель, то на накладной достаточно его подписи.

Но если лицу, ответственному за перевозку, руководитель организации-грузоотправителя (грузополучателя, перевозчика) выдает доверенность на подписание транспортных накладных от имени организаци и п. 1 ст. 185 ГК РФ. то в этом случае ставить печать организации не нужно. Но тогда к экземпляру накладной надо приложить копию выданной доверенности.

Если вы опасаетесь, что налоговики могут не признать расходы на доставку при отсутствии печати в транспортной накладной, то можете поступить так. Сделайте дополнительные печати, например, с надписью «Для транспортной накладной» или печать-штамп «Для документов», выдайте их доверенным лицам, и пусть они проставляют их в накладной.

В одной машине товары разным покупателям — каждому покупателю отдельную ТНЗ.Ф. Байсарова, г. Уфа

По согласованию с заказчиками (покупателями и поставщиками) транспортную накладную составляет наша организация-перевозчик. Пункт 9 Правил предоставляет возможность составлять одну транспортную накладную на несколько партий груза, перевозимых на одном автомобиле.

Наш водитель в одной машине везет груз от разных поставщиков к разным покупателям. Когда мы заполняем одну транспортную накладную, то у нас возникает сложность с заполнением п. 15 «Стоимость услуг перевозчика и порядок расчета провозной платы». В этом случае трудоемко выделить стоимость перевозки для каждого заказчика перевозки (грузоотправителя или грузополучателя). Можно ли нам не заполнять п. 15? Или нам надо составить несколько транспортных накладных на каждую партию груза, то есть для каждого грузополучателя?

В одной машине везете товары от разных продавцов разным покупателям? Значит, нужно действовать по принципу «всем сестрам по серьгам», то есть составлять ТН на каждую партию груза

: Дело в том, что одну транспортную накладную можно составить только в том случае, когда на одной машине доставляются партии разных товаров от одного продавца одному покупателю. Ведь транспортная накладная — это договор перевозки между заказчиком и транспортной организацие й п. 6 Правил. И в одном договоре не могут фигурировать несколько грузоотправителей и грузополучателей.

В вашей ситуации на поставку от каждого поставщика для каждого покупателя надо заполнять свою транспортную накладную. Так же надо делать и в том случае, когда грузоотправитель один, а грузополучателей несколько.

Сделать иначе у вас просто не получится. Даже если допустить, что вы в одну накладную впишете товары, которые везете разным покупателям, то на ней в п. 7 должны расписаться и поставить печати все покупатели. И вряд ли кто-то из них согласится подписываться под теми товарами, которые он не заказывал и не получал. Да и вписать всех покупателей (грузополучателей) в п. 2 накладной тоже не получится.

Когда вы составите накладную для каждого заказчика (грузоотправителя или грузополучателя), то вопрос с заполнением п. 15 отпадет сам собой. В нем вы укажете стоимость перевозки, которую вы согласовали с заказчиком.

В ТН можно указать обобщенное название товараН.В. Хрунова, г. Москва

Мы продаем достаточно большой ассортимент продукции: разные консервы (тушенку, рыбные, овощные), кондитерские изделия (конфеты разных наименований, печенье, бисквиты) и т. д. Когда мы указываем наименование груза в ТОРГ-12, то разбиваем его по каждой позиции, например тушенка свиная, тушенка говяжья или все названия конфет. В результате у нас эта накладная на 20— 30 страниц. Подскажите, какое наименование груза указать в п. 3 транспортной накладной, тоже подробное?

: Если номенклатура продаваемых товаров большая, то в п. 3 транспортной накладной можно написать обобщенное название груза, например консервы или кондитерские изделия. Этого вполне достаточно, ведь в п. 4 транспортной накладной есть ссылки на номер и дату ТОРГ-12 и другие документы, в которых все подробно расписано и которые вы передадите водителю вместе с ТН. Главное — следите, чтобы правильно было указано перевозимое количество коробок и вес груза. Такое заполнение товарной накладной не должно вызвать претензий у налоговиков.

С.Г. Завадский, г. Кемерово

В п. 5 транспортной накладной есть такая фраза: «объявленная стоимость (ценность) груза». Какая стоимость должна быть? И можно ее вообще не указывать?

: Объявленную стоимость (ценность) груза указывать нужно. Это в ваших же интересах. Это стоимость, которую транспортная компания должна будет возместить заказчику при утрате груза по ее вин е пп. 1, 2 ст. 796 ГК РФ. Ценность груза не должна превышать его действительной стоимост и п. 12 Правил. В принципе, вы можете указать такую же стоимость, как и в ТОРГ-12.

М.П. Свиридова, г. Нижний Новгород

Первый раз заполняю транспортную накладную нового образца. Наша организация доставляет товар покупателю, используя услуги перевозчика (ИП). Если я правильно поняла, один экземпляр после составления и подписания водителем перевозчика остается у меня (он подтверждает, что товар принят к перевозке). А остальные два экземпляра я уже не увижу (ко мне они не вернутся). Адрес выгрузки-то я укажу, а вот отметок о доставке водителем товара покупателю и о принятии его покупателем (п. 7 накладной) в моем экземпляре накладной не будет. Эти отметки будут только в экземплярах перевозчика и грузополучателя. И печати и подписи получателя на моем экземпляре тоже не будет. Как быть? Не придерется ли к этому налоговая?

: По правилам транспортная накладная составляется в трех экземплярах (оригиналах) для каждого участника перевозки — грузоотправителя, грузополучателя и перевозчик а п. 9 Правил. Вы можете договориться с перевозчиком, что когда он выставляет вам счет на оплату услуг по доставке товара, то в подтверждение того, что услуга выполнена, он будет прикладывать ксерокопию своего экземпляра транспортной накладной (с отметками покупателя о приемке груза).

Или вы можете составлять четыре экземпляра транспортной накладной, отдавать водителю три экземпляра накладной, один из которых и вернется к вам с оригинальной печатью и подписью покупателя. То есть документооборот будет такой же, как и при составлении товарно-транспортной накладной (формы № 1-Т) п. 2 Указаний по заполнению товарно-транспортной накладной, утв. Постановлением Госкомстата России от 28.11.97 № 78.

Если экспедитор — грузоотправитель, то ТН составляет онГ.Б. Спиридонова, г. Санкт-Петербург

Наша экспедиционная компания оказывает услуги по доставке товаров с привлечением транспортной организации. Как оформить новую транспортную накладную, если в грузоперевозках участвуют четыре стороны:

— поставщик товара (грузоотправитель);

— наша компания (у нас заключен договор транспортной экспедиции с поставщиком по организации перевозки его товаров);

— транспортная компания (договор с перевозчиком заключила наша компания);

— покупатель товаров (грузополучатель).

В каких разделах отражаются данные о нашей экспедиционной компании и указываются ли они вообще? Кто выступает в таком случае грузоотправителем? Чьи подписи и печати должны стоять в транспортной накладной? Получит ли поставщик транспортную накладную? Если нет, то как он узнает, что покупатель получил товар?

: Как мы уже говорили, оформлять транспортную накладную должен тот, кто заказывает транспор т п. 6 Правил. И если поставщик поручил вам организовать перевозку груз а ст. 801 ГК РФ. то в этом случае вы от своего имени заключаете договор перевозки с транспортной компанией. И тогда вы (экспедитор) будете грузоотправителем и должны составить транспортную накладную в трех экземплярах: для себя, для перевозчика и для покупател я п. 9 Правил. В пунктах транспортной накладной, где упоминается грузоотправитель, вам надо указать свои данные, соответственно, и подписи, и печати (в пп. 1, 6, 16) тоже будут ваши.

Если договор перевозки экспедитор заключает от имени поставщика на основании выданной доверенност и ст. 801 ГК РФ ; п. 4 ст. 4 Федерального закона от 30.06.2003 № 87-ФЗ. то в этом случае транспортную накладную также составляет экспедитор. Но в ней в пункте грузоотправитель надо указать данные поставщика, а в пп. 6 «Прием груза» и 16 «Дата составления, подписи сторон» — фамилию и подпись экспедитора. А к этой накладной надо приложить доверенность, выданную экспедитору поставщиком. Один экземпляр этой транспортной накладной экспедитор должен передать поставщику, второй — перевозчику, а третий — покупателю.

Если же вы одновременно будете перевозчиком (будете доставлять товар своим транспортом), то тоже нужно составлять транспортную накладную, в которой:

И каждый получит по своему экземпляру транспортной накладно й п. 9 Правил .

Минфин настаивает на оформлении двух транспортных накладных на перевозкуИ.Г. Севастьянова, г. Касимов, Рязанская обл.

Минфин выпустил несколько одинаковых Писем от 17.08.2011 о порядке оформления перевозок начиная с 25.07.2011, то есть с даты вступления в силу новой транспортной накладной. Во всех этих Письма х Письма Минфина России от 17.08.2011 № 03-03-06/1/501. № 03-03-06/1/500. № 03-03-06/1/499. № 03-03-06/1/498. № 03-03-06/1/497. № 03-03-06/1/492 сказано, что затраты организации на перевозку груза автомобильным транспортом подтверждают «как транспортная накладная, так и накладная по форме № 1-Т, используемая в бухгалтерском и налоговом учете».

Из этой фразы не совсем понятно, сколько все-таки транспортных накладных надо составлять: какую-то одну из них или обе. Можно ли будет учесть при исчислении налога на прибыль расходы на доставку товара, если будет только какая-то одна накладная?

: Вопрос мы адресовали непосредственно специалисту финансового ведомства, так как только там могут сказать, что имелось в виду в Письмах.

БУЛАНЦЕВА Валентина Александровна

Начальник отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина России, заслуженный экономист Российской Федерации

“ Новая транспортная накладная должна оформляться при перевозках груза автомобильным транспортом в соответствии с Правилами перевозо к Постановление Правительства РФ от 15.04.2011 № 272 .

Товарно-транспортная накладная (форма № 1-Т) Постановление Госкомстата России от 28.11.97 № 78 предназначена для учета движения ТМЦ и расчетов за их перевозки автомобильным транспортом. Кроме того, требование об ее обязательном наличии содержится также в п. 2 ст. 785 ГК РФ, п. 47 Устава автомобильного транспорта РСФС Р утв. Постановлением Совета Министров РСФСР от 08.01.69 № 12 .

Таким образом, так как ТТН служит для учета транспортной работы и расчетов заказчика с перевозчиком за оказанные услуги, то ее наличие у организации является необходимым условием для принятия в целях налогообложения прибыли расходов, связанных с перевозкой грузов.Транспортная накладная также обязательна к заполнению, поскольку устанавливает порядок организации перевозки грузов. То есть ее назначение отличается от назначения формы № 1-Т ”.

Как видим, Минфин считает, что на одну перевозку все-таки нужно оформлять две транспортные накладные — и госкомстатовскую, и правительственную. И если одной из них не будет, то это наверняка приведет к спорам с налоговиками.

Если договор перевозки заключен с гражданином, то безопаснее ТН составитьЕ.Н. Киселева, г. Наро-Фоминск, Московская обл.

Наша организация купила оборудование. Забрать его у продавца мы должны сами. Наш руководитель договорился со своим знакомым, что он привезет нам оборудование на своей «Газели». Этот знакомый не предприниматель, а обычное частное лицо.

Как нам это оформить? Надо ли заполнять транспортную накладную на доставку товара? Если нет, то какой документ надо составить, чтобы можно было учесть затраты на доставку при расчете налога на прибыль?

: Вы можете заключить договор перевозк и п. 1 ст. 785 ГК РФ. А вот оформлять транспортную накладную вы не обязаны. Ведь на граждан-непредпринимателей положения Устава автотранспорта и Правил перевозок грузов автотранспортом не распространяются, поскольку обычные граждане не названы там в числе перевозчико в п. 13 ст. 2. п. 1 ст. 3 Устава автотранспорта .

В целях исчисления налога на прибыль все расходы надо подтвердить документам и п. 1 ст. 252. ст. 313 НК РФ. Поэтому вы можете составить акт оказания услуг в произвольной форме, который подпишет ваша организация и перевозчик. Разумеется, этот акт должен содержать все обязательные для первичных документов реквизит ы п. 1 ст. 252 НК РФ ; п. 2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» .

А что думают по этому поводу специалисты Минфина России?

Из авторитетных источников

ОСИПОВ Дмитрий Викторович

Консультант отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина России

“ Одним из документов, подтверждающих расходы на перевозку в целях исчисления налога на прибыль, является транспортная накладная. Правила перевозок грузов автомобильным транспорто м утв. Постановлением Правительства РФ от 15.04.2011 № 272 не содержат ограничений в отношении того, кем должен являться перевозчик — физическим или юридическим лицом (организацией). Отсюда следует, что транспортная накладная составляется грузоотправителем независимо от того, кто является перевозчиком — гражданин или транспортная организация. Поэтому при заключении договора перевозки с обычным гражданином грузоотправитель должен составить транспортную накладну ю п. 6 Правил. При этом гражданин должен поставить свою подпись и заполнить те пункты транспортной накладной, которые предназначены для перевозчика.

Но одной транспортной накладной недостаточно. Ведь еще одним документом, предназначенным для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом является утвержденная Госкомстатом товарно-транспортная накладная (форма № 1-Т) утв. Постановлением Госкомстата России от 28.11.97 № 78. Несмотря на то что в транспортном разделе ТТН говорится лишь об организации — владельце автотранспорта, сделать однозначный вывод о том, что не нужно составлять транспортную накладную, если перевозчик — физическое лицо, нельзя. Таким образом, оплаченную обычному гражданину стоимость перевозки можно учесть в расходах для целей налогообложения прибыли при наличии товарно-транспортной накладной по форме № 1-Т и транспортной накладной ” .

Скорее всего, налоговые органы будут придерживаться такой же позиции. Поэтому, если не хотите споров с ними, составьте две транспортные накладные.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Документооборот »: 2016 г.