Рейтинг: 4.7/5.0 (1899 проголосовавших)

Рейтинг: 4.7/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Договор потребительского кредита – это соглашение между кредитным учреждением и заемщиком - физическим лицом о предоставлении денежных средств на оплату бытовых нужд. Поскольку договор потребительского кредитования является подвидом кредитного договора. его составление, а также исполнение обязательств сторонами, регулируется Гражданским кодексом Российской Федерации. Кроме того, правоотношения между заемщиком и организацией, предоставляющей потребительский кредит, предусмотрены письмом Роспотребнадзора от 24.07.2008 №01/7907-8-27 «О дополнительных мерах по защите прав потребителей в сфере предоставления кредитов (дополнение к письму от 01.04.2008 №01/2973-8-32).

Не смотря на то, что предоставление денежных средств на оплату бытовых нужд физических лиц регулируется положениями действующего законодательства, к процедуре подписания договора необходимо подходить с особым вниманием. Так, перед подписанием соглашения необходимо тщательно изучить его текст, в котором должны быть предусмотрены такие условия как:

Также стоит обратить внимание на шрифт, которым составлен договор. Обычно, в строках, напечатанных мелким шрифтом, кроется содержание условий, невыгодных заемщику с расчетом на то, что они не будут прочитаны в процессе ознакомления с текстом документа. В случае если потенциальному заемщику непонятны условия договора, они должны быть разъяснены сотрудниками кредитного учреждения по его требованию.

При изучении текста договора следует поинтересоваться также дополнительными расходами, предусмотренными его условиями. К таким расходам, как правило, относятся различного рода комиссии: за рассмотрение заявления на получение кредита. за выдачу кредита, за ведение расчетов, комиссия за погашение по графику и вне его, страхование жизни и т.п. Существенным условием договора, требующим пристального внимания заемщика, также являются сроки погашения кредита. Тут необходимо учитывать, что днем погашения считает день поступления средств на ссудный счет, а их перевод безналичным способом требует некоторого времени.

Договор потребительского кредита не должен содержать условий, при которых кредитное учреждение оставляет за собой право изменения условий кредитования в одностороннем порядке. Это право обычно касается сумм кредита, сроков, а также размера процентов. Досрочное погашение кредита также часто может облагаться дополнительными расходами в виде комиссии, поэтому при подписании соглашения необходимо изучить и этот вопрос, заранее оценив возможные расходы. Договор потребительского кредитования составляется в двух одинаковых экземплярах и подписывается представителями обеих сторон.

В жизни каждого человека возможна ситуация, в которой срочно могут понадобиться деньги. В такие моменты люди зачастую обращаются в микрофинансовые организации, так как это наиболее быстрый способ их получения. Как и банки МФО предоставляют средства на определенных условиях.

ОпределениеДоговор микрозайма – это заключенное на предмет кредитования соглашение с микрофинансовой организацией, соответственно зарегистрировавшейся и внесенной госреестр. Микрозайм предоставляется в валюте РФ и не может быть больше миллиона рублей.

Образцы договораЛюбой договор подразумевает наличие реквизитов, без которых он считается ничтожным, то есть не имеющим юридической силы:

За микрозаймом может обратиться физическое лицо, индивидуальный предприниматель или родители с правом на материнский капитал.

В каждом случае оформление договора соответственно отличается, но при любом варианте подразумевается наличие реквизитов, без которых он считается ничтожным, то есть не имеющим юридической силы:

Помимо обязательных реквизитов документ должен фиксировать условия предоставления, пользования и выплаты необходимой суммы. Далее приведены особенности оформления, рассмотренные по образцам 2015 года, рекомендованным юридическими организациями.

С физическим лицомВ большинстве случаев алгоритм действий при получении кредита выглядит так:

Образец можно скачать здесь .

Видео: Как правильно заключать и исполнятьВ случаях потребительского кредитования микрофинансовыми организациями обычно запрашивается минимальный комплект документов, это еще одна причина, по которой потребители обращаются к ним.

Стандартно требуется паспорт и водительские права. Но также займодатель имеет право запросить копии ИНН, НДФЛ — 2. пенсионное удостоверение и другие документы по своему усмотрению.

Стандартные пункты, на которые следует обратить внимание.

Заимодавец вправе истребовать уплаты неустойки в случае несоблюдения графика выплат.

В случае перевода предоставленной суммы на банковский счет, расходы на комиссию, взимаемую банком, покрываются Заемщиком.

Многие организации для взаимодействия используют интернет-сервисы. Если компания, к которой вы обратились практикует этот вид обслуживания в соглашении будут фигурировать соответствующие позиции.

Для обеспечения безопасности, во время подписания документов следует обратить внимание на пункты, регламентирующие действия пользователя в личном кабинете.

В электронной регистрационной карточке клиентом указываются паспортные данные, реквизиты банковского счета и дается соглашается на применение электронной подписи.

В личном кабинете есть возможность внесения изменений в предоставленные персональные данные, расторжения и подачи заявки на предоставление займа.

В случае раскрытия логина и пароля личного кабинета, необходимо незамедлительно проинформировать об этом займодавца, с целью предотвращения свершения незаконных сделок и мошеннических действий.

Как получить займ МФО Лидер? Узнайте по ссылке .

Главной характеристикой потребительского займа является отсутствие обоснования для получения денежной суммы сумы, в отличие от целевого при котором займодавец осуществляет контроль целевого использования полученных средств.

Потребительский микрозайм выдается по формату предоставляемого физическому лицу.

В ГК РФ эта сфера регулируется №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» и №353-ФЗ «О потребительском кредите».

Займодатель должен иметь форму юридического лица с правом на осуществление микрофинансовой деятельности. Это могут быть кредитные и жилищные кооперативы и ломбарды.

Правила предоставления организация устанавливает самостоятельно и обязана обеспечить их общедоступность.

Займодатель уполномочен на запрос сведений о заемщике и отказ от сотрудничества.

Займодатель обязан предоставлять сведения о правилах предоставления средств в пользование, принадлежности учреждения к микрофинансовой организации, проинформировать заинтересованное лицо об условиях, размере платежей, возможности внесения изменения в условия.

Займодатель не имеет права на внесение в подписанный договор изменений в одностороннем порядке, в том числе в частях:

Заемщик обязан представлять запрашиваемые Займодателем сведения, производить выплаты, а также имеет право на распоряжение деньгами в соответствии с договором.

Деятельность МФО регулируется Банком России.

Обязанности Банка России относительно МФО.

Договор с условием уступки предполагает возможность передачи займодавцем третьим лицам своих прав и обязанностей по договору. В случае реализации этого права займодавец обязан уведомить заемщика о передаче в течение указанного времени.

В то же время заемщик не имеет права на передачу своих обязательств другим лицам.

Фактически этот пункт фигурирует в почти во всех случаях, связанных с кредитованием.

Материнский капитал предназначен для:

Предназначение материнского капитала — улучшение жилищных условий, то есть погашения ипотечного кредита, ремонт дома, оплаты долевого строительства, участия в кооперативах и схожих целей.

Исходя из вышесказанного можно предположить, что целью микрозайма может быть любой из озвученных выше пунктов. Тем не менее МФО предоставляют займы только для покупки дома или квартиры. Это связано с рисками невозврата заемной суммы.

Документы подтверждающие право получения займа под залог:

Также в обязательном порядке требуются копии документов продавца недвижимости. Их перечень неограничен и определяется МФО. Ниже приведен минимальный пакет.

Указание залога материнского капитала оформляется как договор целевого микрозайма. В обязательном порядке в нем прописываются обязательство заемщика о подаче заявления в ПФР на распоряжение средствами материнского капитала.

Заявление должно быть подано не позднее чем через три рабочих дня с момента перечислением суммы займа МФО на счет заемщика.

ТиповойКаждая компания имеет свой типовой образец соглашения. Иногда некоторые займодавцы идут на встречу клиентам и меняют содержание документа, но это бывает крайне редко. Обычно клиент вынужден согласиться с той формой, которую ему предлагают или отказаться от кредита.

Общая структураТиповое соглашение на предоставление микрозайма составляется исходя из требований законодательства РФ и должно включать следующие данные:

Сравнительная таблица предложений МФО

Все знают, что перед оформлением потребительского кредита нужно внимательно ознакомиться с кредитным договором. Если этого не сделать, то потом можно за это поплатиться собственными деньгами. Со своей стороны сотрудники банка должны предоставить клиенту для ознакомления образец договора потребительского кредита, в котором будут написаны все его условия. С 1 июля 2014 года в России вступил закон об изменении условий в договорах потребительского кредитования. Следовательно, читать их нужно заемщикам более внимательнее.

Давайте рассмотрим, что входит в новый договор по банковским займам.

Условия договораВ кредитном договоре обязательно должны указываться:

Сумма займа Валюта Срок кредита Порядок погашения долга Система штрафов за невыполнение заемщиком условий договора

Отдельным полем должны быть указаны в договоре индивидуальные условия. Они включают в себя сумму кредита, его срок и валюту. Также туда входит дата, в которую кредит должен быть закрыт заемщиком в полно мере. Обязательно должны быть указаны услуги, которые банк предоставляет клиенту на платной основе. Это может быть услуга страхования жизни или, например, платные смс-уведомления. В любом случае клиент должен знать обо всех платных услугах, которые подключены к его кредиту. Обычно индивидуальные условия указаны в договоре в форме таблицы.

Что должно быть бесплатнымОбразец договора потребительского кредита. принятый в июле 2014 года, должен содержать в себе следующую информацию. Теперь открытие счета в банке на имя заемщика по условиям кредитного договора должно осуществляться бесплатно. Согласно этому закону, клиенты больше не должны платить деньги за открытие счета, за зачисление на свой счет денежных средств. Кредиторы теперь не имеют права брать деньги с клиентов за исполнение своих обязанностей, которые предписаны им правовыми актами РФ. Также заемщики должны знать, что рассмотрение их заявок на выдачу кредита должно во всех банках быть бесплатным. Это прямая функция любого банка и она должна быть бесплатной.

Как происходит погашение платежей по кредитуЕсли заемщик вносит на свой счет сумму, которой будет недостаточно для погашения ежемесячного платежа, то деньги будут списываться следующим образом. Сначала будет погашена задолженность по процентам, потом долг по самому телу кредита. Следом часть денег направится на штрафы и пени, если они имеют место быть. В последнюю очередь часть денег направится на оплату дополнительных платежей, предусмотренных договором. Если клиент не погашает свой долг вовремя, то размер неустойки не должен превышать 20% годовых. Это новое условие. Вообще штрафы начинают начисляться на каждый день просрочки в размере, предусмотренном договором.

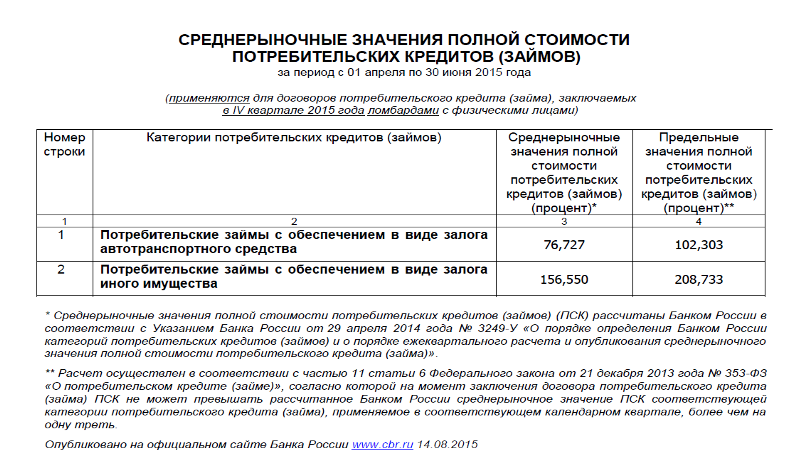

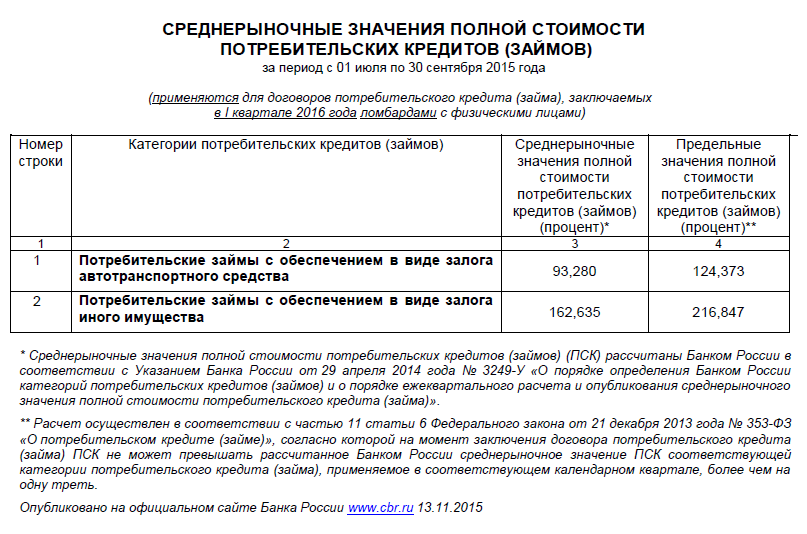

Что входит в полную стоимость кредитаОбразец договора потребительского кредита в Сбербанке, так же как и в любом другом банке, должен пояснять, что входит в полную стоимость кредита. Информация о полной стоимости кредита должна размещаться в правом верхнем углу на первой странице договора. ПСК должна измеряться в процентах годовых. В нее входят проценты за пользование кредитом и плата за дополнительные услуги, подключенные к кредитному договору. ПСК всегда значительно больше, чем процентная ставка, применяемая к данному кредиту.

Образец договора потребительского кредита в банках Российской Федерации.Потребительский кредит является одним из важнейших продуктов, предоставляемый банком потребителю. Договор потребительского кредита представляет собой ответственность банка за выдачу денежных средств и ответственность потребителя за своевременное погашение задолженности, а также внесение средств с условием рассрочки.

Договор на получение кредита составляется в одном из отделений, выбранного вами банка. Чаще всего, выдача кредита - это не разовая процедура, при себе клиент должен иметь ряд документов: паспорт, справка о доходах и др. Договор должен иметь ряд отличительных черт: наименование кредитной организации, серийный номер, регистрационный номер, а также контакты.

При заключении договора на выдачу кредита, заемщик должен иметь в виду, что все его права и обязанности должны быть строго прописаны в договоре и не нарушать норм российского права. Договор кредита должен обязательно содержать в себе информацию о всех будущих расходах заемщика, таких как ежегодные процентные ставки, ежемесячная сумма выплаты, дополнительные выплаты по обслуживанию и сервису. Также необходимо обратить внимание на то, что некоторые банки вписывают в договора такие платные услуги как, например, пополнение счета мобильного телефона, оформление кредитной карты. смс-оповещение о состояние лицевого счета заемщика, а также затраты на страхование банковских накоплений. Все эти услуги, как правило, оказываются лишь дополнительными и не обязательными, так что от них, вполне вероятно, можно отказаться.

Договор кредита обязан фиксировать всю периодичность выплат и конкретные суммы заемщиком. Также должна быть указана информация о дополнительных расходах, связанных с обслуживанием счета, например, ежегодный процент в пользу банка за содержание банковской ячейки.

Не стоит забывать и о том, что договор потребительского кредита - это не только ответственность банка, но и ответственность заемщика. Заемщик обязуется своевременно погашать все задолженности, а также расходы, связанные с обслуживанием и сервисом. Также заемщик соглашается с условиями банка в случае долга по кредиту или досрочного погашения займа. Чаще всего, при досрочном погашении кредита, банк требует какой-то процент от общей суммы сделки в свою пользу.

Банки Ростова-на-Дону и Ростовской области занимаются кредитованием более 15 лет, поэтому обеспечивают все условия для комфортного займа, а также гарантируют надежность и устойчивость всех процентных ставок. Каждый образец договора кредита составляется в нескольких экземплярах с точной расшифровкой всех будущих взносов.

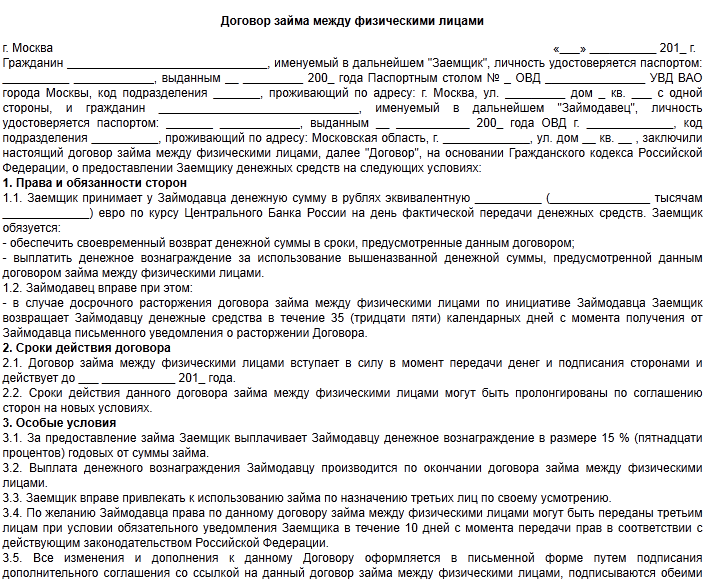

ОБРАЗЕЦ ДОГОВОРА ПОТРЕБИТЕЛЬСКОГО ЗАЙМА № 1«18» сентября 2014 г.

Общество с ограниченной ответственностью «Займ на КИВИ», в лице специалиста Иванова Ивана Ивановича, действующего(ей) на основании доверенности №1 от «10» сентября 2014 г. именуемое в дальнейшем «Кредитор», с одной стороны, и

Способ обмена информацией между Кредитором и Заемщиком

Заемщик предоставляет (направляет) информацию Кредитору ценным письмом с описью вложения и уведомлением о вручении либо путем вручения информационного сообщения (извещения, заявления, уведомления, требования и т.п.) уполномоченному представителю Кредитора под роспись. Кредитор предоставляет (направляет) информацию Заемщику следующими способами: А) путем вручения информационного сообщения (извещения, уведомления, требования и т.п.) Заемщику или его уполномоченному представителю под роспись

Б) путем отправления почтовых сообщений, телеграфных сообщений, текстовых, голосовых и иные сообщений, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи.

В случае, если в Договоре не указан конкретный способ предоставления информации, то Сторона вправе самостоятельно выбрать один из способов, предусмотренных настоящим пунктом.

Что следует знать о договоре потребительского кредитаВ июле 2014 года произошли существенные изменения, касающиеся заключения договоров в области потребительского кредитования.

Законодательство регулирует порядок вычисления процентов по кредиту, цены неустойки и требования к содержанию и представлению договоров займа. Новые положения касаются всех организаций и корпораций, чья деятельность заключается в предоставлении потребительских займов.

Что это такоеДоговор потребительского кредита — это основной документ, содержащий в себе общие и индивидуальные условия предоставления заемных средств.

В договор разрешается включать части других договоров согласно новому законодательству.

Стандартные требования договора устанавливается самостоятельно кредитором для многоразового применения. Индивидуальные условия обсуждаются между двумя сторонами и применяются только по отношению к конкретному заемщику.

Наряду с тем, что договор является основным документом, признающим соглашение двух сторон о предоставлении финансовых услуг, он содержит важную информацию о предмете соглашения.

Прежде чем подписывать договор, обратите внимание на следующие особо важные аспекты:

Какие бывают виды потребительских кредитов? Узнайте из этой статьи .

Общие условияКредитор в одностороннем порядке обязан самостоятельно разработать общие условия, другими словами составить типовой договор, который он будет использовать многократно.

В общие условия запрещено включать требования о подписании других договоров или получении отдельных услуг за определенную плату. В том случае если общие условия находятся в противоречии с индивидуальными условиями, то юридическую силу имеют индивидуальные.

Общие условия договора потребительского кредита должны включать в себя данные о кредиторе:

В условиях банк должен прописать:

В обязательном порядке в условиях должны содержаться данные о платежах:

К информации, предоставляемой потребителю, должны быть указаны диапазоны сумм полной стоимости займа, исчисленных с учетом требований нового законодательства, периодичность возврата денежных средств для возврата займа, уплате процентов и прочих платежей.

В общих положениях указываются возможные способы возврата средств, процентов, в том числе бесплатный способ выполнения обязательств.

Согласно новому законодательству, существуют сроки, в течение которых потребитель может дать отказ о получении кредита, и они должны быть указаны в условиях.

До заемщика должны быть доведены варианты обеспечения исполнения обязательств перед финансовой организацией. К основным требованиям относится ответственность заемщика за несоблюдение индивидуальных условий, штрафы, пени, порядок их исчисления, а также информация о дальнейших санкциях.

У каждой кредитной компании, включая организации, занимающиеся микрозаймами, должен быть образец типового договора, который предоставляется потребителю бесплатно в местах оказания финансовых услуг, включая интернет-магазины и другие торговые точки, в которых фигурируют услуги организации.

Индивидуальные условияК обязательным индивидуальным условиям относятся:

В индивидуальных условиях указываются цели кредитования и условия использования заемных средств, ответственность заемщика за неисполнение условий договора, а также согласие заемщика со всеми изложенными условиями.

Можно ли взять в Сбербанке потребительский кредит по паспорту? Условия описаны здесь .

Банки, которые выдают потребительские кредиты на выгодных условиях, перечислены в этой статье .

Расторжение договораРасторжение договора раньше указанного срока по потребительскому кредитованию регулируется статьей 450 ГК РФ.

В соответствии с федеральным законом, случаев, при котором возможно расторжение всего три, а именно:

Обычно многие граждане возвращают заемные средства не в указанные сроки, а раньше. Сейчас кредитные организации не устанавливают штрафных санкций за закрытие договора раньше указанного срока. Например, в ОАО Сбербанк можно погасить задолженность целиком даже на следующий месяц после оформления займа.

По договоренности сторон расторжение бывает крайне редко, при этом попытки воспользоваться этим правом чаще переходят в третий вариант — расторжение через суд. Здесь основной причиной расторжения могут выступать несоблюдение индивидуальных условий банка или отзыв ее лицензии Центробанком.

Другое дело, когда кредит был выдан под залог или поручительство, иными словами под обеспечение.

При расторжении договора без исполнения или при частичном исполнении обязательств, объект обеспечения переходит в собственность организации и реализуется путем проведения аукциона. Полученные от аукциона средства идут на погашение задолженности.

Практика показывает, что в случае появления трудностей оплаты у заемщика, банк предоставляет отсрочку или реструктуризацию. В этом случае старый договор расторгается и заключается новый на других условиях.

Все о договоре потребительского кредитаОсновным документом, который регламентирует отношения между сторонами (заемщиком и кредитором), является кредитный договор. Общие условия Договора потребительского кредита описаны в Федеральном законе о потребительском кредите (займе) № 353-Ф3 от 21.12.2013 г. регулирующем взаимоотношения, возникающие в связи с предоставлением таких кредитов.

Кредитный договор – письменное соглашение между банком и клиентом, в котором указано, что банк обязуется предоставить заем в определенной сумме, под конкретные проценты и на определенный срок, а клиент обязуется вернуть выданную сумму в установленные сроки и на оговоренных условиях, а также выполнить все остальные условия Договора.

Банки могут разрабатывать свои шаблоны кредитных договоров, но с соблюдением основных принципов, описанных в Законе.

Структура договора строится на следующих принципах:

Таким образом, договор потребительского кредитования должен удовлетворять и заемщика и кредитора.

Следует отметить, что договор состоит из индивидуальных и общих условий, а также может включать в себя элементы других соглашений и договоров, если это не противоречит действующему законодательству.

Общие условия ^Такие условия устанавливаются в одностороннем порядке самим кредитором. Они, как правило, используются многократно для различных документов (договоров, формуляров, соглашений и пр.).

Эти условия не должны содержать информацию об оплате или описывать какие-либо другие обязанности заемщика.

Кредитор обязан информировать потенциального заемщика (независимо от места и способа предоставления займа) и довести до его сведения следующее:

Также кредитор обязан уведомить клиента о том, что если совокупные платежи по кредиту за год будут составлять 50% и более от годового дохода заемщика (если он взял сумму больше 100000 рублей ), то возникнет риск неисполнения им обязательств по кредиту, и, как результат, возникновение штрафных санкций.

Если банк использует оферту и предлагает клиенту только формуляр с индивидуальными условиями, то в нем обязательно должна быть ссылка на общие условия кредитора.

Что должно быть бесплатным? ^Общая информация доводится до сведения заемщиков бесплатно. Если кредитор предоставляет копии документов, которые содержат эту информацию, то он может взять оплату, но не более чем стоимость изготовления этих копий.

Также клиент имеет полное право совершенно бесплатно затребовать расчет стоимости кредита в полном объеме.

Кроме того, с июля 2014 года, согласно ч. 19, ст. 5 Закона № 353-Ф3, банки и кредитные организации не имею права взымать комиссии и/ил другие платежи за выдачу кредитных средств.

Вы хотите оформить потребительский кредит для пенсионеров в Сбербанке России? Прочтите статью. на нашем сайте.

Индивидуальные условия ^Индивидуальные условия договора потребительского кредита должны быть согласованы с конкретным заемщиком индивидуально.

Такие условия в договоре отображаются в виде таблицы. Эта таблица утверждена законом и не может быть изменена.

Кредитор не имеет права убирать графы. Если какое-либо условие отсутствует, то напротив него ставится соответствующая отметка. Кредиторы имею право добавлять индивидуальные условия, но указывать их разрешается только после утвержденных.

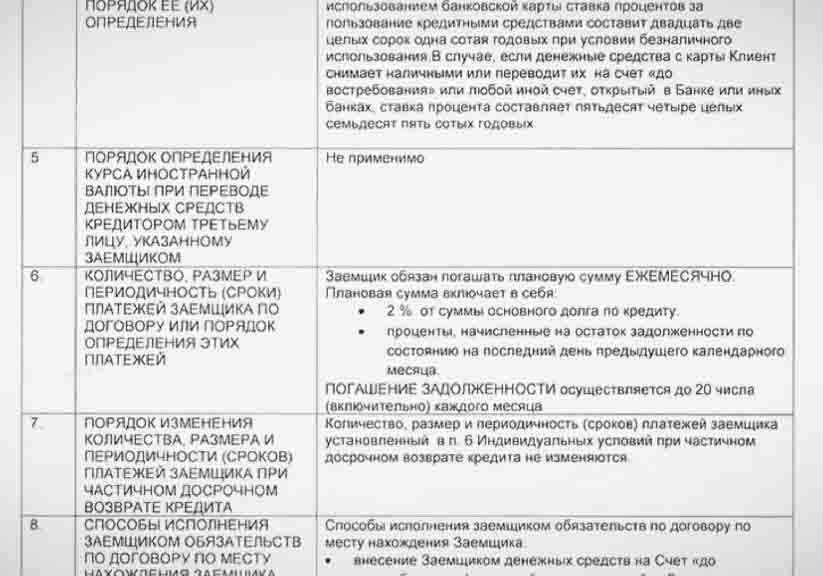

Таблица индивидуальных условий потребительского кредита

В соответствии сп. 1 ст. 434 ГК РФ договор может быть заключен в любой форме, предусмотренной для совершения сделок, если законом для договоров данного вида не установлена определенная форма.

Согласно ст. 820 ГК РФ договор потребительского кредита, как и договор банковского кредита, должен быть заключен в обязательной письменной форме, ибо несоблюдение такой формы влечет его недействительность (договор является ничтожным).

Следовательно, договор потребительского кредита будет считаться заключенным с момента достижения сторонами соглашения по всем существенным условиям договора в письменной форме.

Специальный характер названных правил о форме данного договора проявляется в том, что, во-первых, исключается применение норм о форме договора займа (ст. 808 ГК РФ), допускающих заключение договора в устной форме, в частности, с последующим подтверждением факта его заключения распиской или иным аналогичным документом заемщика; во-вторых, предусматриваются более жесткие последствия несоблюдения данной формы договора потребительского кредита по сравнению с теми последствиями, которые предусмотрены общими положениями о форме сделки: в соответствии сп. 1 ст. 162 ГК РФ несоблюдение простой письменной формы сделки не влечет ее недействительности, однако лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не запрещает приводить письменные и другие доказательства .

Брагинский М.И. Витрянский В.В. Указ. соч. С. 389.

Других дополнительных требований к форме договора потребительского кредита не содержится, а это значит, что к нему применяются без изъятий общие положения о письменной форме всякого гражданско-правового договора, содержащиеся в п. 2 ст. 434 ГК РФ. Согласно указанным общим положениям договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от сторон по договору.

Однако все же в большинстве случаев договоры потребительского кредита заключаются в форме единого документа за подписями кредитора в лице уполномоченных лиц и заемщика-потребителя.

Законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования к форме договора - совершение на бланке определенной формы, скрепление печатью - и предусмотрены последствия несоблюдения этих требований (п. 1 ст. 160 ГК РФ). Например, стороны могут предусмотреть, что при несоблюдении этих условий договор будет считаться незаключенным. Если такие последствия не предусмотрены, применяются последствия несоблюдения простой письменной формы сделки.

Следует отметить, что хотя Гражданский кодекс РФ не содержит императивного требования о наличии печатей в договоре и оставляет решение этого вопроса на усмотрение сторон, но отсутствие печати (как, впрочем, и отсутствие единого документа, закрепляющего выдачу кредита) неизменно вызывает непонимание у государственных органов.

Стороны по соглашению между собой могут придать нотариальную форму любой сделке, для которой такая форма не требуется, и в этом случае несоблюдение нотариальной формы влечет недействительность сделки (ст. 165 ГК РФ). В банковской практике нотариальное оформление договора потребительского кредита не предусмотрено. Однако, если в договор включены условия о залоге недвижимости (ипотечный кредит), такой договор должен быть обязательно нотариально удостоверен и зарегистрирован в установленном порядке (ст. 339 ист. 164 ГК РФ).

Говоря о дополнительных условиях, касающихся формы договора потребительского кредита, следует отметить, что в российском законодательстве возникла довольно специфическая проблема, связанная с подписью главного бухгалтера на договоре. Так, исходя из ст. 7 Федерального закона "О бухгалтерском учете", помимо подписи уполномоченного лица на денежных и расчетных документах, финансовых и кредитных обязательствах должна быть подпись главного бухгалтера, без которой они считаются недействительными и не должны применяться к исполнению. Подобное правило оформления кредитного договора содержится и в Методических рекомендациях к Положению Банка России N 54-П, где в п. 6 указано, что со стороны банка договор/соглашение рекомендуется подписывать руководителем банка и главным бухгалтером банка, либо лицами, уполномоченными на заключение указанных договоров/соглашений. Кроме этого, договор/соглашение следует скрепить оттиском печати банка-кредитора .

В нашем случае мы говорим лишь о предъявлении подобных требований к кредитору, так как заемщик-потребитель не является юридическим лицом или индивидуальным предпринимателем.

Пункт 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации разъясняет, что под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту .

Приказ Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" // Бюллетень нормативных актов федеральных органов исполнительной власти. 1998. N 23; 2007. N 19.

В связи с этим возникает вопрос: должна ли быть подпись главного бухгалтера на договоре потребительского кредита и влечет ли ее отсутствие недействительность договора?

Эта проблема получила неоднозначную оценку в современной доктрине. Сторонники обязательности подписи ссылались в подтверждение своей позиции на то, что главный бухгалтер несет ответственность за формирование

учетной политики, ведение бухгалтерского счета, своевременное представление полной и достоверной бухгалтерской отчетности, а также обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств (п. 3 ст. 7 Закона о бухучете) .

БандуринаН.В. Указ. соч. С. 105.

Другие авторы считают не обязательным наличие подписи главного бухгалтера на кредитном договоре. Так, по мнению О. Старостиной, вышеуказанные положения не являются основанием для предъявления дополнительных требований к форме договора. В качестве обоснования своей позиции автор приводит следующие аргументы: во-первых, это ограничивает права юридических лиц, а это не является целью Закона о бухгалтерском учете (ст. 3); во-вторых, термин "обязательство" использован в данном Законе не в гражданско-правовом смысле, под обязательством в данном случае понимаются бухгалтерские документы, опосредующие бухгалтерский учет хозяйственных операций и заключаемых договоров. Следовательно, некорректность формулировки послужила его расширенному толкованию, которое дано в указанном Положении по ведению бухгалтерского учета .

Старостина О. Действителен ли договор без подписи главного бухгалтера? // Экономика и жизнь. 1999. N 11.

Необязательность подписи главного бухгалтера подчеркивается и А.А. Вишневским. Раскрывая данную проблему через призму ст. 160 ГК РФ, автор заключает: "Действительно, ст. 160 ГК РФ предусмотрела возможность установления законом дополнительных требований к письменной форме сделки. Но если обратить внимание на примерный перечень дополнительных требований, то станет очевидным, что такие требования, как составление на бланке определенной формы, проставление печати, принципиальным образом отличаются от требований, аналогичных подписи главного бухгалтера. Отличие состоит в том, что дополнительные требования, перечисленные (неисчерпывающе) в ГК РФ, могут быть совершены органом юридического лица, причем формально только им и могут быть совершены (тот факт, что технически заполнение бланка может быть поручено органом юридического лица своему секретарю, сути дела не меняет). Что же касается такого "дополнительного требования", как подпись главного бухгалтера, то оно не может быть совершено органом юридического лица. Иными словами, требование о подписи главного бухгалтера в качестве дополнительного требования к письменной форме сделки парализует деятельность органа юридического лица" .

Вишневский А.А. Банковское право: Краткий курс лекций. С. 101 -

102.

Действительно, согласно ст. 53 ГК РФ юридическое лицо приобретает права и обязанности через свои органы, причем только через свои органы. В свою очередь, порядок возникновения органов юридического лица

определяется законом и учредительными документами. Законодательство содержит четкие ответы на вопрос о том, какие именно органы юридического лица должны существовать в юридических лицах различных организационно- правовых форм. Естественно, что главный бухгалтер в числе таковых не назван. Подобного рода ограничения полномочий органов юридического лица являются противоречащими гражданскому законодательству. Весьма курьезная проблема возникает и в том случае, когда должность главного бухгалтера в организации по какой-либо причине вакантна. Каким образом тогда доказать правильность выполнения требований к форме кредитного договора - прикладывать к нему доказательства того, что в момент подписания договора должность главного бухгалтера была вакантной?!

Из сказанного ясно вытекает, что Закон о бухгалтерском учете (в части требования о подписи главного бухгалтера) противоречит положениям гражданского законодательства о юридических лицах (их органах) и о форме сделок и в этой части не подлежит применению. Следовательно, представляется возможным исключить абз. 3 п. 3 ст. 7 Федерального закона "О бухгалтерском учете", а также внести соответствующие изменения в иные нормативные правовые акты, в которых устанавливается подобное требование, в частности, в абз. 2 п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Помимо рассмотренной проблемы в гражданско-правовой доктрине также дискуссионным является вопрос о возможности применения к договору потребительского кредита конструкции договора присоединения.

Одни авторы полагают, что договоры банковского кредита заключаются именно по модели договора присоединения. Так, например, М.В. Трофимов пишет: "В практике предоставления банками кредитов как ни в какой другой области экономики придется столкнуться с монопольным положением одной из сторон - банка. Именно поэтому кредитные договоры банков практически унифицированы и по сути своей не оставляют заемщику возможности выбора наиболее приемлемых для него условий. Таким образом, здесь можно говорить лишь о присоединении заемщика к заранее определенным банком условиям кредитного договора или неприсоединении к ним" .

Трофимов М.В. Указ. соч. С. 11.

Аналогичной позиции придерживаются и авторы учебного пособия по банковскому праву, полагающие, что "обычно кредитная организация предлагает заемщику разработанный юридической службой типовой кредитный договор, внести изменения в который практически невозможно" .

Алексеева Д.Г. Пыхтин С.В. Хоменко Е.Г. Указ. соч. С. 370; Соловяненко Н.И. Указ. соч. С. 669; ОрловаЕ.В. Указ. соч. С. 14.

Н.Н. Захарова пишет: "В случаях заключения договоров в ускоренном порядке.

сторонам приходится применять сокращенные тексты договоров. В таких соглашениях контрагенты нередко предусматривают общую ссылку на один или несколько законодательных актов, относящихся к соответствующему виду договора. Подобные соглашения называются договорами присоединения (ст. 428)" .

ЗахароваН.Н. Указ. соч. С. 19.

Однако другие авторы придерживаются иной позиции. В частности, В.В. Витрянский пишет: "Применительно к кредитному договору модель договора присоединения вовсе неприемлема, поскольку она исключает возможность выработки каких-либо условий договора по воле обеих сторон и урегулирования договорных разногласий. Кроме того, условия кредитного договора не могут быть стандартными, одинаковыми для всех заемщиков, напротив, они должны учитывать финансовое положение каждого из заемщиков и их возможности по возврату полученных кредитов" .

Брагинский М.И. Витрянский В.В. Указ. соч. С. 378; Бандурина Н.В. Указ. соч. С. 44.

В соответствии сп. 1 ст. 428 ГК РФ договором присоединения признается договор, условия которого определены одной из сторон в формулярах или иных стандартных формах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом.

В правовой конструкции договора присоединения имеются две особенности:

условия подобного договора должны быть определены одной из сторон в ее формулярах или иных стандартных формах. Причем к числу таких стандартных форм и формуляров не могут быть отнесены растиражированные образцы текстов договоров. В этих случаях вторая сторона вправе заявить о разногласиях по отдельным пунктам или по всему тексту договора в целом, и в итоге условия договора будут определяться в обычном порядке, т.е. по соглашению сторон;

условия договора, определенные в соответствующем формуляре или содержащиеся в стандартной форме, могут быть приняты другой стороной не иначе как путем присоединения к этим условиям. Это требование исключает возможность для сторон формулировать условия по его соглашению, отличные от выраженных в стандартной форме или формуляре, а для присоединившейся стороны - также и саму возможность заявлять при заключении договора присоединения о разногласиях по отдельным его условиям.

В силу п. 2 ст. 428 ГК РФ присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она, исходя из своих разумно понимаемых интересов, не приняла бы при наличии у нее возможности участвовать в определении условий договора .

См. также: Постановление Семнадцатого арбитражного апелляционного суда от 1 ноября 2008 г. по делу N А60-14015/2008 // СПС "КонсультантПлюс".

Практическое значение данной конструкции договора заключается еще и в том, что его обычно используют коммерческие организации, а присоединившейся стороной, как правило, выступает физическое лицо - потребитель. Следовательно, на данные отношения распространяются нормы Закона о защите прав потребителей. Именно эта идея явно прослеживается в п. 2 ст. 428 ГК РФ, хотя в ней об этом ничего и не говорится. Кроме того, если договор присоединения по сравнению с обычно заключаемыми договорами подобного рода окажется невыгодным или обременительным для потребителя, то он вправе требовать его изменения или расторжения.

В данном случае необходимо также упомянуть ст. 10 ГК РФ, которая говорит о злоупотреблении правом. Особо выделяется злоупотребление доминирующим положением на рынке оказываемых услуг. Так, в соответствии со ст. 10 Федерального закона "О защите конкуренции" запрещаются действия (бездействие) занимающего доминирующее положение хозяйствующего субъекта, результатом которых являются или могут являться недопущение, ограничение, устранение конкуренции и (или) ущемление интересов других лиц, в том числе следующие действия (бездействие):

навязывание контрагенту условий договора, невыгодных для него или не относящихся к предмету договора (экономически или технологически не обоснованные и (или) прямо не предусмотренные федеральными законами, иными нормативно-правовыми актами или судебными актами требования о передаче финансовых средств, иного имущества, в том числе имущественных прав, а также согласие заключить договор при условии внесения в него положений относительно товара, в котором контрагент не заинтересован, и другие требования);

установление финансовой организацией необоснованно высокой или необоснованно низкой цены финансовой услуги;

создание дискриминационных условий.

Из приведенных положений действующего законодательства видно, что заключение договора потребительского кредита в форме договора присоединения налагает на коммерческую организацию ряд обязанностей по составлению подобных договоров с соблюдением положений Закона о защите прав потребителей, Закона о защите конкуренции и т.д.

Более того, вышеназванные замечания В.В. Витрянского, как нам кажется, будут резонными в том случае, если на стороне заемщика выступает крупное и финансово устойчивое юридическое лицо, способное вести на равных диалог об условиях договора банковского кредита, имея для этого юридически подкованных сотрудников, чего нельзя сказать о потенциальных заемщиках- потребителях. Что касается оценки финансового состояния последнего, то на практике результат его оценки сводится к формулированию максимального размера кредита, ставки и прочих платежей, не меняющих того, что заемщику- потребителю приходится присоединиться к условиям, предложенным банком, или искать возможность получить денежные средства в другой кредитной организации.

Кроме того, учитывая, что законодатель, употребляя в п. 1 ст. 428 ГК РФ словосочетания "в формулярах", "иных стандартных формах" договоров, не определяет ни их понятий, ни случаев разработки, в том числе порядка применения, и не содержит каких-либо запретов определения договора

потребительского кредита в стандартной форме. При этом не существует ограничений в количестве разных (с разными условиями) стандартных форм договоров потребительского кредита, которые может составить кредитная организация. Так, например, банк может составить стандартную форму договора потребительского кредита со сроком предоставления на 1 год и другую стандартную форму со сроком предоставления кредита на 2 года, а в зависимости от этих отличий установить и другие условия договора потребительского кредита. При этом будут соблюдаться условия ст. 428 ГК РФ.

Следовательно, договор потребительского кредита, в котором заемщик- потребитель лишен возможности влиять на содержание условий договора, следует признавать в качестве договора присоединения, поскольку потенциальный заемщик-потребитель нуждается в особой форме защиты своих прав, которые могут быть ущемлены действиями более сильной стороны (кредитной организации).

Более того, применение конструкции присоединения к договору потребительского кредита позволит заемщикам избежать ограничения свободы договора и требовать соблюдения принципа соразмерности, в силу которого он как экономически слабая сторона в этих правоотношениях нуждается в особой правовой защите. Данное обстоятельство также влечет необходимость в соответствующем правовом ограничении свободы договора и для кредитных организаций (п. 2 ст. 400, ст. 428 ГК РФ, п. 56 Постановления Пленумов ВС и ВАС РФ N 6/8).

В связи с этим представляет интерес зарубежный, в частности европейский, опыт регулирования отношений по потребительскому кредитованию. Требование о письменной форме договора потребительского кредита установлено Директивой Совета 87/102/ЕЕС от 22 декабря 1986 г. в п. 4 которой указано, что кредитное соглашение должно быть совершено в письменной форме, причем потребитель, в свою очередь, должен получить копию письменного соглашения.

Письменная форма данного договора делает возможным применение правил Директивы Совета от 5 апреля 1993 г. N 93/13/ЕЕС "О несправедливых условиях в потребительских договорах". В соответствии с положениями данной Директивы под "несправедливыми условиями" понимаются условия договора, которые не обсуждались индивидуально с потребителем и вызывают значительное несоответствие в правах и обязанностях сторон в ущерб потребителю. Установлено также, что "условие должно всегда рассматриваться как не обсуждаемое индивидуально, когда оно было составлено заранее, и поэтому потребитель не имел возможности повлиять на содержание условия, особенно в связи с заранее сформулированным стандартным договором" .

Council Directive 93/13/EEC of 5 April 1993 on unfair terms in consumer contracts // Official Journal of the European Communities. N L 95. 1993.

Подобной позиции придерживается и российская судебная практика. В частности, в Постановлении Конституционного Суда РФ от 23 февраля 1999 г. N 4-П, положения которого применяются и по сей день, указано: "граждане. как сторона в договоре лишены возможности влиять на его содержание, что является ограничением свободы договора и как таковое требует соблюдения принципа соразмерности, в силу которой гражданин как экономически слабая

сторона в этих правоотношениях, нуждается в особой защите своих прав, что влечет необходимость в соответствующем правовом ограничении свободы договора и для другой стороны, т.е. для банков.

При этом возможность отказаться от заключения договора. внешне свидетельствующая о признании свободы договора, не может считаться достаточной для ее реального обеспечения гражданам. и гражданин вынужден соглашаться на фактически диктуемые ему условия", а "конституционная свобода договора не является абсолютной, не должна приводить к отрицанию или умалению других общепризнанных прав и свобод" .

См. п. 4 Постановления Конституционного Суда РФ от 23 февраля 1999 г. N 4-П "О проверке конституционности положений части второй статьи 29 Федерального закона от 3 февраля 1996 года "О банках и банковской деятельности" в связи с жалобами О.Ю. Веселяшкиной, А.Ю. Веселяшкина и Н.П. Лазаренко" // СЗ РФ. 1999. N 10. Ст. 1254.

Следовательно, любые ссылки на то, что заемщиком договор потребительского кредита подписан в установленной форме, тем самым он выразил согласие с условиями, предложенными банком, а также на принцип свободы договора, необоснованны. Императивный запрет не допускает его обхода взаимным волеизъявлением сторон договора.

Таким образом, в целях обеспечения прав и законных интересов заемщика- потребителя представляется не только возможным, но и предпочтительным заключение договора потребительского кредита в форме присоединения с предоставлением возможности использования заемщиком-потребителем вытекающих из этого средств правовой защиты (п. 2 ст. 400 и ст. 428 ГК РФ).

С этой целью целесообразно закрепить в Законе о потребительском кредитовании положение следующего содержания:

"К отношениям, вытекающим из договора потребительского кредита, применяются правила о договоре присоединения".