Рейтинг: 4.2/5.0 (1909 проголосовавших)

Рейтинг: 4.2/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

В статье 410 Гражданского кодекса РФ прописана возможность составить соглашение о зачете взаимных требований, что позволяет во многом упростить расчеты между сотрудничающими сторонами. При наличии соразмерных материальных требований по соглашению они гасятся, если же суммы разные, то меньшая идет в счет погашения, а разница доплачивается деньгами с помощью наличного или безналичного расчета. Для составления документа используется специальный бланк, в который вносятся данные сторон, договаривающихся о взаимозачете, определяются суммы погашения взаимных требований. Все спорные моменты улаживаются заранее, до подписания соглашения. Документ составляется с помощью офисной оргтехники или на бланке вручную, ручкой синего или черного цвета, без исправлений, зачеркиваний и использования корректирующей жидкости. Вы можете скачать образец договора о взаимозачете ниже на этой странице.

Соглашение о зачете взаимных требований

Скачать образец "Соглашение о зачете взаимных требований"

Скачать образец "Соглашение о зачете взаимных требований"

Многим компаниям и предприятиям, задействованным в сфере малого бизнеса, приходится испытывать нехватку оборотных средств. В этой связи, при осуществлении хозяйственной деятельности и проведении расчетов, некоторые из них прибегают к взаимозачетам требований. Это существенно снижает издержки компаний и позволяет экономить средства в размере договоренности о взаимозачете.

Злоупотребление таким способом ведения дел может приводить к повышенному вниманию со стороны надзорных и налоговых органов. Проблема в том, что при зачете требований и отсутствии оплат сделка теряет коммерческую составляющую, результатом чего становится снижение объемов налогооблагаемой прибыли. Проведение расчетов не отражается на банковских счетах, а значит, контроль деятельности компании становится затруднительным.

Некорректное оформление договора взаимозачета требований налоговики могут истолковать как договор мены, к которому применяются иные способы бухгалтерского и налогового учета.

Если при товарообменных операциях используется один договор двустороннего типа, то при проведении взаимозачетов встречные обязательства однородного характера могут погашаться по нескольким соглашениям, по наступлению срока их выполнения.

Механизм взаимозачетов

Статьей 410 Гражданского кодекса определено, что действие обязательств прекращается (частично или полностью) посредством зачета встречных требований такого же характера, срок исполнения которого оговорен условиями востребования или не определен.

Инициировать проведение операции может одна из сторон подачей заявления. По сути, такая деятельность сводится к взаимоотношениям участников как дебитора и кредитора, между которыми имеются ранее заключенные договоры. При этом каждая из сторон в одном соглашении может выступать в роли продавца (исполнителя), а в другом – покупателя (заказчика).

Условие встречного требования обязательно для выполнения подобных договоров. При наличии многочисленных участников процесса товарообмена бывает весьма сложно разобраться и доказать, кто и кому что должен, так как в результате деятельности возникает круговая взаимная задолженность.

Существуют условия, при которых взаимозачеты провести невозможно. Статьей 411 определено, что к недопустимым требованиям относятся:

Заключение соглашения о проведении взаимозачета возможно только в том случае, если срок проведения денежных расчетов истек. При разности сумм обязательств возникшую разницу следует возмещать посредством денежных выплат. В случае если ни один из участников договора не приступил к выполнению требований, зачет обязательств не проводится.

Обязательное условие проведения процедуры взаимозачета – однородность (равнозначность) выставленных встречных требований в отношении объекта обязательств. При этом не имеет значения причина его появления (письмо Высшего Арбитражного Суда за № 65 от 29.12.2001 г. касательно практики решения спорных ситуаций, возникших в результате проведения взаимозачетных операций).

Для начала процедуры взаимозачета один из участников соглашения должен инициировать процесс подачей заявления (письма с уведомлением) другой стороне, и факт его получения свидетельствует о прекращении обязательства.

Составление акта взаимозачетаДоговор, составленный корректно и юридически грамотно, способен уберечь стороны от большинства проблематичных ситуаций. Со всей серьезностью стоит отнестись и к правильному составлению акта проведенных взаимозачетов: этот документ имеет статус первичного с точки зрения бухгалтерского учета, должен быть подписан руководством в лице руководителя и бухгалтера с обеих сторон, иметь оттиски печатей.

Акт проведенных взаимозачетов должен в обязательном порядке содержать информацию по каждой расчетной операции и ее стоимости, согласно договорным условиям. В конце документа указывается общая итоговая сумма всех зачетов, и отдельной строкой по каждой операции и в целом – налог на добавленную стоимость в размере установленных законом ставок (от 0% до 18%).

Отражаемая в акте сумма долговых обязательств обязательно должна быть подтверждена документами в виде счетов-фактур, квитанций и платежных поручений, договоров, накладных, актов приема-передачи работ и услуг и т.п.

Особенности взаимозачетов с НДСРеализация договорных отношений на предмет взаимозачетов происходит посредством составления двустороннего акта о зачете встречных требований, в котором указывается их общая цена, причина их возникновения и срок выполнения. При выделении суммы НДС налоговый взнос должен быть перечислен банковским переводом, и сделать это рекомендуется в том отчетном периоде, когда совершались операции по взаимозачету. При этом права сторон на налоговый вычет сохраняются. Для контроля действий целесообразно проводить сверку взаимозачетов с подписанием акта ее результатов (смотреть образец ).

Взаимозачет при упрощенной схеме налогообложенияЧастные предприниматели, использующие в своей деятельности упрощенную систему налогообложения, должны с особым вниманием отнестись к налоговым операциям по сделке взаимозачетов. В этом случае доходная часть отражает общую цену отправленных приобретателю товаров (услуг), а расходная – стоимость соглашения взаимозачета.

Налоговый орган может настоятельно рекомендовать проводить взаимозачет по договорам, погашение обязательств по которым не происходит продолжительное время. Так сумма по соглашению будет отражена в доходной части, что увеличит налоговые требования. При этом предприниматель вправе решать самостоятельно, воспользоваться схемой проведения взаимозачетов или нет.

Поделитесь с коллегами:

Что такое соглашение о взаимозачете между организациями? Что такое соглашение о взаимозачете встречных требований? Существует ли соглашение о взаимозачете между тремя организациями. Где скачать образец соглашения о взаимозачете? На все эти и другие вопросы мы постараемся дать вполне понятные и ясные ответы в нашей статье.

Соглашение о взаимозачетеДавайте для начала выясним, что такое взаимозачет? По идее, взаимозачет – это некий универсальный способ, в отношениях двух и более организаций, выполнить свои обязанности. Приведем пример, чтобы вы могли лучше понять ситуацию взаимозачета между организациями. Представьте, что ваша организация должна перечислить денежные средства поставщику за продукты, которые он доставил. В свою очередь, поставщик «должен» вашей компании за ту помощь, которую ваша организация когда-то ему оказывала. Поставщик может отдать свой «долг» вот таким способом. Это была наглядная ситуация, когда взаимозачет проводился по разным услугам и по разным договорам: поставка и обслуживание.

Давайте теперь рассмотрим другую ситуацию. Предположим, что ваша компания наняла подрядчика для проектирования вашего рабочего помещения. Деньги подрядчику выплачиваются постепенно, по мере возрастания сделанной работы. Допустим, настает новый этап проектирования и нужно оплатить деньги за предыдущий. Но есть маленький нюанс: из-за того, что подрядчик не спроектировал данный этап вовремя и не уложился по срокам – он оплачивает вашей компании неустойку. В этом случае между организациями тоже возможен взаимозачет, но уже по одному виду договора – подряда.

Но есть множество аспектов в вопросе соглашения взаимозачета между организациями. Взаимозачет не вызовет пристального внимания ни у налоговой службы, ни у партнера вашей организации, если правильно его составить, соответствуя всем нормам и правилам, ведь никому не нужны финансовые и судебные разбирательства после. Дело в том, что за неправильно составленное соглашение ваш «условный» подрядчик может официально оформить судебный иск о перечислении ему денежных средств за те «долги», которые вы считаете выплаченными. Здесь же могут возникнуть и проблемы с налоговыми органами Российской Федерации, ведь если вы платите налоги по «упрощенке» или по кассовому способу, то ваши денежные суммы, отправленные как налоги будут неверными.

Как оформить соглашение о взаимозачете между организациями?Теперь нам предстоит выяснить, какие правила оформления есть у соглашения о взаимозачете. Сразу оговоримся, что строгие нормы и конкретные бланки заполнения у соглашения о взаимозачете отсутствуют. По законодательству РФ возможны всего два варианта составления соглашения о взаимозачете. Первый вариант, как не сложно догадаться, письменный. Этот способ мы назовем зачетом в одностороннем порядке. В соответствии со статьей 410 ГК Российской Федерации, ваша организация имеет право сообщить вашему партнеру о зачете в письменной форме. Причиной может послужить наличие финансовых долгов с обеих сторон. Кстати, та письменная форма, в которой заявляется о взаимозачете называется всегда по-разному: и письмом, и сообщением, и извещением, и заявлением и прочим. Образец заполнения соглашения о взаимозачете вы сможете скачать в самом конце нашей статьи, чтобы наглядно убедиться в правильности заполнения.

Не забывайте тот факт, что взаимозачет может официально произойти только в том случае, когда ваш деловой партнер получил соглашение о взаимозачете. Обычно для надежности поступают следующим образом: посылают с заявлением своего курьера и тот возвращается с росписью руководителя компании-партнера о том, что документ им получен. Возможен вариант отправки заказного письма, но в этом случае, не выкидывайте извещение почты о том, что документ вручен, ибо потом, при развитии не самых благоприятных событий, эта справка может вам сыграть на руку.

Исходя из опыта и практики, можно сделать вывод о том, что взаимозачет в рамках одной стороны следует только тогда, когда суммы долгов обеих сторон известны наверняка. Приведем наглядный пример для понимания. Допустим, что у вас на руках есть документы, которые подтверждают наличие расчетов с партнерами. Если этот документ является подтверждением взаимных задолженностей, то вы имеете право оформит односторонний взаимозачет.

Причем не имеет значения тот факт, что ваш партнер против такого соглашения о взаимозачете, ведь в данной ситуации ваша компания совершенно не зависит от мнения другой стороны. Помните, что в такой ситуации вы имеете совершенно законные основания для отправки соглашения о взаимозачете. Но односторонний порядок взаимозачета совершенно не подходит в том случае, если есть определенные суммы неустойки или когда возмещается ущерб и при этом у вас нет официальных документов сверки.

Теперь рассмотрим второй вариант соглашения о взаимозачете. Сразу предупредим, этот метод гораздо безопаснее, чем первый, ведь в нем составляется заявление о взаимозачете с расчетом на две стороны. Это совершенно законный метод, можете убедиться в этом, открыв статью под номером 421 ГК Российской Федерации.

Повторимся, что совершенно неважно, как вы подпишите этот документ – заявление, извещение, сообщение и прочее. Теперь поговорим о том, что обязательно должно присутствовать в соглашении о взаимозачете.

Четко сформулируйте и обозначьте задолженности, которые имеются у компаний друг перед другом. Для этого, как правило, прописывают:

Не лишним будет указать в соглашении о взаимозачете и конкретный промежуток времени, в который задолженность была или будет погашена.

Скачать бланк соглашения о взаимозачетеДля взаимозачета понадобятся: акт зачета (образец) или заявление о зачете (образец), акт сверки (образец). Вместо первого или второго документа можно составить соглашение о взаимозачете между организациями (образец).

Зачет взаимных требований оформляют:

Ниже мы привели готовые образцы этих документов.

Акт сверки взаимных расчетов (образец)Документ составляют перед зачетом взаимных требований. В нем должна быть разбивка по каждому заключенному договору (если договоров было несколько). Это позволяет определить точную сумму задолженности, которая может быть погашена зачетом.

АКТ

сверки взаимных расчетов

между ЗАО «Альфа» и ООО «Торговая фирма "Гермес"»

за период с 1 января по 31 декабря 2016 года

31.12.2016 г. Москва

Настоящий Акт составлен о том, что на дату проведения сверки состояние взаимных расчетов между ООО «Торговая фирма "Гермес"» и ЗАО «Альфа» по данным их учета (с момента проведения предыдущей сверки) следующее:

Заявление о зачете взаимных требований (образец)Документ составляют, если у организации есть встречная дебиторка или кредиторка и вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете.

Генеральному директору ОАО

«Производственная фирма

"Мастер"» А.С. Кондратьеву

от ЗАО «Альфа»

ИНН 7708123456

КПП 770801001

Адрес (юридический и

фактический):

125008, г. Москва,

ул. Михалковская, д. 20

ЗАЯВЛЕНИЕ

о зачете взаимных требований

02.09.2016 г. Москва

ЗАО «Альфа» на основании статьи 410 Гражданского кодекса РФ просит провести зачет взаимных требований:

1. По договору поставки товаров от 19 января 2016 г. № 33 на сумму 50 000 руб. (в т. ч. НДС – 7627 руб.), по которому поставщиком является ОАО «Производственная фирма "Мастер"», а покупателем – ЗАО «Альфа». Поставка товаров по договору состоялась 25 января 2016 г. (товарная накладная № 12 от 25 января 2016 г. счет-фактура № 20 от 25 января 2016 г.). Срок исполнения обязательства по договору – 27 января 2016 г.

2. По договору оказания услуг от 12 января 2016 г. № 3 на сумму 35 000 руб. (в т. ч. НДС – 5339 руб.), по которому заказчиком является ОАО «Производственная фирма "Мастер"», а исполнителем – ЗАО «Альфа». Услуги по договору оказаны 20 января 2016 г. (акт оказания услуг № 15 от 20 января 2016 г. счет-фактура № 20 от 20 января 2016 г.). Срок исполнения обязательства по договору – 28 января 2016 г.

Согласно акту сверки задолженности по состоянию на 1 февраля 2016 года сумма кредиторской задолженности ЗАО «Альфа» перед ОАО «Производственная фирма "Мастер"» составляет 50 000 руб. (в т. ч. НДС – 7627 руб.), сумма кредиторской задолженности ОАО «Производственная фирма "Мастер"» перед ЗАО «Альфа» составляет 35 000 руб. (в т. ч. НДС – 5339 руб.).

Зачету подлежат встречные денежные требования в размере 35 000 руб. (в т. ч. НДС – 5339 руб.).

С момента проведения зачета задолженность ЗАО «Альфа» перед ОАО «Производственная фирма "Мастер"» уменьшится до 15 000 руб. (в т. ч. НДС – 2288 руб.). Задолженность ОАО «Производственная фирма "Мастер"» перед ЗАО «Альфа» погашена в полном объеме.

Генеральный директор ЗАО «Альфа» Львов /А.В. Львов/

Акт зачета взаимных требований (образец)Документ составляют, если у организации есть встречная дебиторка или кредиторка и стороны договорились зачесть взаимные обязательства. Размер зачтенных сумм фиксируют в акте.

АКТ

зачета взаимных требований

02.02.2016 г. Москва

Закрытое акционерное общество «Альфа» (далее – Сторона 1) в лице генерального директора Львова Александра Владимировича, действующего на основании Устава, с одной стороны, и Открытое акционерное общество «Производственная фирма "Мастер"» (далее – Сторона 2) в лице генерального директора Кондратьева Александра Сергеевича, действующего на основании Устава, с другой стороны, совместно именуемые Стороны, составили настоящий акт о следующем:

1. Стороны пришли к соглашению о зачете взаимных требований по нижеуказанным договорам.

1.1. По договору поставки товаров от 19 января 2016 г. № 33:

- Сторона 1 является дебитором.

- Сторона 2 является кредитором.

Поставка товаров по договору состоялась 25 января 2016 г. (товарная накладная № 12 от 25 января 2016 г. счет-фактура № 20 от 25 января 2016 г.). Срок исполнения обязательства по договору – 27 января 2016 г.

Размер погашаемого требования по данному договору составляет 35 000 руб. (в т. ч. НДС – 5339 руб.).

1.2. По договору оказания услуг от 12 января 2016 г. № 3:

- Сторона 1 является кредитором.

- Сторона 2 является дебитором.

Услуги по договору оказаны 20 января 2016 г. (акт оказания услуг № 15 от 20 января 2016 г. счет-фактура № 20 от 20 января 2016 г.). Срок исполнения обязательства по договору – 28 января 2016 г. Размер погашаемого требования по данному договору – 35 000 руб. (в т. ч. НДС – 5339 руб.).

2. С момента подписания настоящего Акта указанные суммы взаимных обязательств считаются погашенными.

3. Настоящий Акт составлен в двух подлинных экземплярах, по одному экземпляру для каждой из Сторон.

4. Настоящий Акт вступает в силу с момента его подписания.

ЗАО «Альфа»

Генеральный директор Львов /А.В. Львов/

ОАО «Производственная фирма "Мастер"»

Генеральный директор Кондратьев /А.С. Кондратьев/

Если стороны договорились о зачете, то вместо акта можно составить соглашение о взаимозачете между организациями. Образец документа мы привели ниже. Как правило, зачет проводят две компании. Но на практике возможен и трехсторонний взаимозачет.

Образец.Cоглашение о взаимозачете между организациями (многосторонний зачет)о проведении взаимных расчетов

г. Москва 01.02.2016

Общество с ограниченной ответственностью «Альфа» в лице генерального директора Львова А.В. действующего на основании Устава, именуемое в дальнейшем «Сторона 1», Общество с ограниченной ответственностью «Торговая фирма "Гермес"» в лице генерального директора Глебовой А.С. действующей на основании Устава, именуемое в дальнейшем «Сторона 2», и ООО «Производственная фирма "Мастер"» в лице генерального директора Кондратьева А.С. действующего на основании Устава, именуемое в дальнейшем «Сторона 3», заключили настоящее Соглашение о проведении взаимных расчетов в следующем порядке:

1. Сторона 1 прекращает денежные обязательства Стороны 3 в сумме 90 000 руб. (в т. ч. НДС – 13 729 руб.), возникшие на основании договора поставки материалов № 5 от 13 января 2016 г. на сумму 120 000 (Сто двадцать тысяч) руб. (в т. ч. НДС – 18 305 руб.).

2. Сторона 2 прекращает денежные обязательства Стороны 1 в сумме 90 000 руб. (в т. ч. НДС – 13 729 руб.), возникшие на основании договора поставки материалов № 4 от 12 января 2016 г. на сумму 100 000 (Сто тысяч) руб. (в т. ч. НДС – 15 254 руб.).

3. Сторона 3 прекращает денежные обязательства Стороны 2 в сумме 90 000 руб. (в т. ч. НДС – 13 729 руб.), возникшие на основании договора оказания услуг № 3 от 15 января 2016 г. на сумму 90 000 (Девяносто тысяч) руб. (в т. ч. НДС – 13 729 руб.).

4. Настоящее Соглашение составлено в трех экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

5. Соглашение вступает в силу с момента подписания и действует до полного исполнения Сторонами принятых на себя обязательств.

6. Соглашение может быть расторгнуто только по взаимному согласию Сторон. Односторонний отказ от исполнения обязательств, принятых по настоящему Соглашению, не допускается.

7. Споры, возникшие при исполнении Соглашения, подлежат рассмотрению в Арбитражном суде.

директор Института госзакупок РАГС, председатель Ассоциации экспертов по госзакупкам

Когда контрагенты рассчитываются между собой деньгами, все более-менее понятно. У одной стороны возникают доходы, а у другой — оплаченные расходы. Но иногда стороны решают не перечислять друг другу денежные средства (зачем лишние банковские расчеты, которые к тому же не бесплатны), а провести зачет взаимных требований. Обсудим, когда такая операция возможна, какие документы нужно оформить и каким будет налоговый учет доходов и расходов в данной ситуации.

Какие условия нужно выполнить для того, чтобы провести взаимозачетВозможность прекращать обязательства зачетом взаимных требований предусмотрена статьями 410 и 411 ГК РФ. Зачет взаимных требований возможен, если между сторонами имеются взаимные задолженности. То есть контрагент должен являться для организации или предпринимателя, с одной стороны, поставщиком (подрядчиком), а с другой — покупателем (заказчиком). Кроме того, для проведения взаимозачета обязательно наличие хотя бы двух договоров между сторонами.

Перечислим прочие необходимые условия для проведения взаимозачета:

1) договоры, обязательства по которым засчитываются, должны быть однородными. Самый распространенный случай: в обоих договорах обязательствами выступают денежные средства;

Если требования неоднородны, например по одному договору — оказание услуг, а по другому — денежные средства, взаимозачет невозможен.

2) срок исполнения по обязательствам должен наступить к моменту взаимозачета. Если же срок погашения обязательства в договоре не указан либо определен моментом востребования, проведение взаимозачета также разрешается (ст. 410 ГК РФ).

Отметим один момент. Достаточно редко бывает, чтобы взаимные обязательства в сумме между собой были равны, обычно одно из них больше другого. Тогда взаимозачет составляется на меньшую сумму. Оставшаяся же задолженность оплачивается денежными средствами либо как-то еще.

Добавим, что большинство взаимозачетов проводится между двумя сторонами, но бывают взаимозачеты с участием трех и более сторон.

На заметкуКогда взаимозачет невозможен

В статье 411 ГК РФ указаны ситуации, когда зачет проводить нельзя. Такой запрет налагается на требования:

1) о возмещении вреда, причиненного жизни или здоровью;

2) взыскании алиментов;

3) пожизненном содержании;

4) в иных случаях, предусмотренных законом или договором.

Также зачет невозможен, если по заявлению другой стороны к требованию подлежит применению срок исковой давности и он уже истек.

Если ваш контрагент является плательщиком НДС, у него может возникнуть вопрос: а не должны ли вы перечислить ему «входной» налог с приобретенных товаров (работ, услуг) живыми деньгами, для того чтобы у него сохранилось право на налоговый вычет по взаимозачету?

Сразу скажем, что ответ на этот вопрос отрицательный. Условие об уплате НДС деньгами при зачете взаимных требований между плательщиками НДС действовало лишь до 1 января 2009 года (изменения в пункт 4 статьи 168 НК РФ внесены Федеральным законом от 26.11.2008 № 224-ФЗ).

К тому же при проведении взаимозачета между плательщиком НДС и организацией на УСН никогда и не нужно было перечислять НДС живыми деньгами. Ведь «упрощенцы» не являются плательщиками НДС и не включают сумму этого налога в стоимость товаров, работ и услуг. Поэтому организация на общем режиме получает этот товар, работу или услугу без НДС, а значит, принимать к вычету ей нечего.

Пример 1ООО «Александрит» в июне 2011 года приобрело у ЗАО «Флория» партию товаров стоимостью 185 000 руб. Кроме того, в июне ООО «Александрит» реализовало ООО «Базилик» партию строительных материалов стоимостью 156 000 руб. Можно ли провести взаимозачет, и если да, то на какую сумму, если ООО «Базилик» выполнило для ЗАО «Флория» в мае 2011 года строительные работы стоимостью 178 000 руб. Срок оплаты по всем договорам истекает в июле 2011 года, денежные средства за поставленные товары и выполненные работы не перечислялись.

По условию ООО «Александрит» имеет задолженность перед ЗАО «Флория» за товары в сумме 185 000 руб. ООО «Базилик» имеет задолженность перед ООО «Александрит» за стройматериалы, равную 156 000 руб. а ЗАО «Флория» должно ООО «Базилик» за проведенные строительные работы 178 000 руб. Другими словами, есть взаимные задолженности сторон по трем договорам, срок погашения которых наступил. Следовательно, если все будут согласны, в июле 2011 года можно провести трехсторонний взаимозачет задолженностей на меньшую сумму — 156 000 руб. Оставшиеся задолженности стороны вправе погасить путем перечисления денежных средств или каким-то иным способом.

Как оформить заявление и акт о взаимозачетеПредположим, что стороны решили провести взаимозачет. Вопрос: как все правильно оформить? Какие документы нужно составить?

Прежде всего у организации или предпринимателя должны быть в наличии договоры, а также первичные документы, подтверждающие приобретение или реализацию ценностей, оказание услуг или выполнение работ. Кроме того, рекомендуется перед проведением взаимозачета сделать сверку расчетов. Возможно, окажется, что какие-то документы не проведены или потеряны и у сторон разные данные о сумме задолженности. Акт сверки подписывают главные бухгалтеры (старшие бухгалтеры, бухгалтеры) сторон. Сноска 1

В акте сверки указываются реквизиты всех первичных документов о поставках товаров (оказании услуг, выполнении работ) с номерами, суммами и датами. Также включаются в акт сверки расчетов данные об оплатах, если они производились. Каждая сторона указывает свои данные, и если все в порядке, то сумма задолженности подтверждается. Если нет, то ищут ошибки и вносят коррективы.

Далее одна из сторон направляет другой (другим, если планируется многосторонний взаимозачет), заявление о проведении взаимозачета. Если другая сторона (другие стороны) не против, то оформляется акт о проведении взаимозачета.

Отметим, что и заявление, и акт о проведении взаимозачета составляются в произвольной форме.

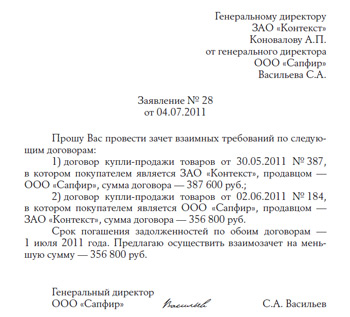

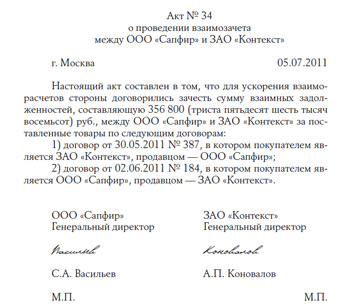

Пример 2ООО «Сапфир» в июне 2011 года реализовало ЗАО «Контекст» партию товаров стоимостью 387 600 руб. (без НДС), в том же месяце ООО «Сапфир» приобрело у ЗАО «Контекст» другие товары стоимостью 356 800 руб. (без НДС). Сроки оплаты по обоим договорам купли-продажи истекают в июле 2011 года. Акт сверки расчетов подписан, взаимные задолженности подтверждены сторонами.

Организации решили провести взаимозачет на меньшую сумму задолженности, составляющую 356 800 руб. Составим заявление и акт о проведении взаимозачета.

Имеются в наличии два договора, акт сверки проведен, срок оплаты по договорам наступил, поэтому ничто не мешает сторонам провести взаимозачет задолженностей. Предположим, что заявление о проведении взаимозачета напишет ООО «Сапфир». Примеры заявления и акта о взаимозачете задолженностей даны ниже.

Рисунок 1. Образец заявления на проведение взаимозачета

Итак, взаимозачет провели, акт подписали, теперь начинается работа бухгалтера. Необходимо отразить результаты в налоговом учете. Начнем с доходов. Как уже упоминалось, при отражении доходов в налоговой базе при УСН используется кассовый метод (п. 1 ст. 346.17 НК РФ). При использовании этого метода доходы учитываются на дату поступления денежных средств, имущества или при погашении задолженности иным способом. Ясно, что денег или какого-либо имущества при взаимозачете не передается. Но взаимозачет — это не что иное, как погашение задолженности этим иным способом. Поэтому на дату подписания акта следует отразить в доходах сумму погашения задолженности покупателя или заказчика.

ПамяткаПри отражении доходов в графе 2 Книги учета доходов и расходов необходимо указать реквизиты документа об оплате, в данном случае акта о взаимозачете.

Пример 3Воспользуемся условием примера 2. Предположим, что ООО «Сапфир» применяет УСН с объектом доходы минус расходы. Отразим в налоговом учете общества доходы от реализации товаров, образовавшиеся в результате проведения взаимозачета.

По условию ООО «Сапфир» реализовало ЗАО «Контекст» партию товаров стоимостью 387 600 руб. в июне 2011 года. Однако при УСН доходы отражаются в налоговом учете только на дату погашения задолженности покупателя, а так как в июне товары не были оплачены, облагаемых доходов не было. Часть задолженности в сумме 356 800 руб. была погашена взаимозачетом 5 июля 2011 года. Следовательно, в этот день обществу нужно учесть доходы от реализации (табл. 1). Оставшуюся часть задолженности покупателя в сумме 30 800 руб. (387 600 руб. – 356 800 руб.) общество учтет в доходах на дату ее погашения.

Таблица 1. Фрагмент заполнения Книги учета доходов и расходов ООО «Сапфир» за III квартал 2011 года В какой момент можно учесть в налоговой базе расходыОбсудим расходы, задолженность по которым погашается взаимозачетом. При УСН учитываются расходы только после оплаты (п. 2 ст. 346.17 НК РФ), однако одной оплаты недостаточно. Расходы должны еще быть осуществлены, документально подтверждены и обоснованны. Кроме того, для отражения отдельных видов расходов при УСН предусмотрены дополнительные условия. Так, например, стоимость покупных товаров можно включить в налоговую базу лишь после реализации (подп. 2 п. 2 ст. 346.17 НК РФ).

Теперь представим, что происходит при взаимозачете? Погашается задолженность перед поставщиком или подрядчиком. Следовательно, выполняется основное, но не единственное условие, — оплата расходов. Если остальные условия для принятия расходов к этому моменту уже выполнены, то можно уменьшить налоговую базу. Если еще нет, то расходы будут отражены в Книге учета доходов и расходов после выполнения прочих необходимых условий.

Для справкиОб условиях, необходимых для учета расходов, говорится в пункте 2 статьи 346.16, пункте 1 статьи 252 и пункте 2 статьи 346.17 НК РФ.

Пример 4Еще раз воспользуемся условиями примера 2, а также примера 3. Отразим в учете расходы на покупку товаров у ЗАО «Контекст» при условии, что ООО «Сапфир» реализовало всю партию товаров стороннему покупателю 30 июня 2011 года.

На дату получения денежных средств от покупателя ООО «Сапфир» должно было учесть доходы от реализации товаров. А расходы на покупку товаров «упрощенцы» имеют право отразить после погашения задолженности перед поставщиком и реализации этих товаров (подп. 2 п. 2 ст. 346.17 НК РФ). Второе условие выполнено 30 июня 2011 года, а первое — на дату подписания акта о взаимозачете. Значит, 5 июля 2011 года общество вправе учесть в налоговой базе расходы на покупку товаров у ЗАО «Контекст» в сумме 356 800 руб. Запись в Книге учета доходов и расходов показана в табл. 2.

Таблица 2. Фрагмент заполнения Книги учета доходов и расходов ООО «Сапфир» за III квартал 2011 годаПогашение взаимных требований зачетом — это удобный способ расчетов за приобретенные покупки. Организациям, проводящим взаимозачет, следует помнить о правилах документального оформления данной операции и специфике ее отражения на счетах бухгалтерского учета. Об особенностях исчисления НДС и налога на прибыль при проведении взаимозачета читайте в статье Вычет сумм предъявленного НДС при проведении взаимозачета этого номера. — Примеч. ред.

При недостатке свободных денежных средств, необходимых для расчета за приобретенные товары (работы, услуги), и наличии взаимных задолженностей организации нередко используют такую неденежную форму расчетов, как зачет взаимных требований. Отметим, что операции по взаимозачету могут иметь схожую экономическую сущность со сделками мены. Поэтому при проведении взаимозачета не стоит забывать, что в договорах поставки (купли-продажи) товаров (на выполнение работ, оказание услуг), согласно которым возникли зачитываемые обязательства, не должно содержаться условие об оплате покупок товарами, работами, услугами. Ведь при осуществлении оплаты за поставленные товары (выполненные работы, оказанные услуги) встречной поставкой товаров (выполнением работ, оказанием услуг) и проведении взаимозачета такие договоры могут быть переквалифицированы в бартерные сделки 2 .

Рассмотрим, какими документами может быть обоснован зачет взаимных требований и порядок отражения данной операции на счетах бухгалтерского учета.

Документальное оформление взаимозачетаВсе хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами (п. 1 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ). Поэтому факт проведения взаимозачета нужно подтвердить соответствующим образом. Это могут быть следующие документы:

Заявление о проведении взаимозачета. Законодательством не установлено специальных требований к документальному оформлению операций по зачету взаимных требований. В статье 410 ГК РФ только указано, что для зачета достаточно заявления одной из сторон. Заявление о проведении взаимозачета должно содержать следующую обязательную информацию:

Датой проведения взаимозачета в одностороннем порядке считается не дата письма-заявления о проведении инициирующей стороной взаимозачета, а дата доставки адресату уведомления о вручении, указанная в этом документе. Пример заявления о проведении взаимозачета представлен на рис. 1.

Рисунок 1. Образец заявления о проведении взаимозачета

Акт сверки расчетов. В статье 410 ГК РФ не содержится требование о проведении сверки расчетов. Однако для подтверждения отсутствия разногласий между сторонами по поводу взаимозачета необходим акт, составленный по результатам сверки.

Акт сверки взаимных расчетов не является доказательством проведения взаимозачета между сторонами, он только подтверждает наличие встречных задолженностей. Пример акта сверки взаимных расчетов приведен на рис. 2.

Рисунок 2. Образец акта сверки взаимных расчетов

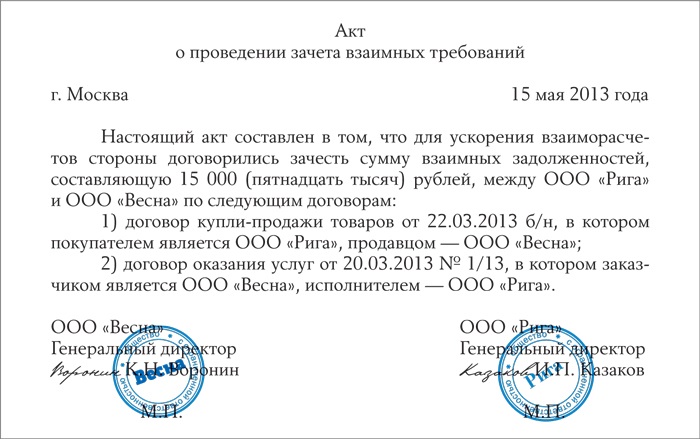

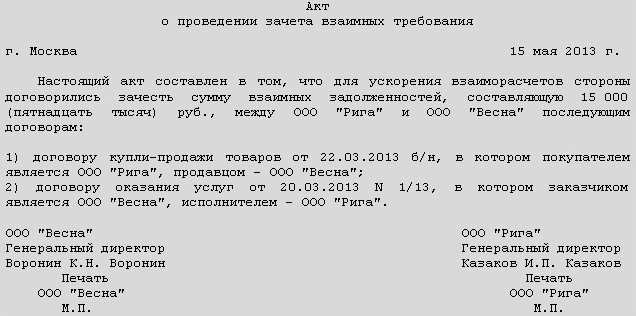

Проведение такого взаимозачета обычно оформляется актом зачета взаимных требований по соглашению сторон или дополнительным соглашением о зачете взаимных требований, составленным к основным договорам. При зачете по соглашению сторон датой его проведения считается дата подписания акта зачета взаимных требований. Пример такого акта приведен на рис. 3.

Рисунок 3. Образец акта зачета взаимных требований по соглашению сторон

Документальное оформление операций по проведению многостороннего зачета практически не отличается от двустороннего. Оно осуществляется посредством оформления единого акта (соглашения, протокола) о зачете, который подписывают представители всех сторон, участвующих во взаимозачете. В составляемом документе обязательно приводится перечень встречных требований (задолженностей), которые будут зачтены, с указанием всех документов, послуживших основанием возникновения задолженности (договор, счет, накладная, акт и др.).

Обратите вниманиеТребования к документам, подтверждающим факт проведения взаимозачета

Для документов, которыми оформляются операции по зачету взаимных требований (заявлений о проведении взаимозачета, актов зачета взаимных требований), унифицированных форм не предусмотрено. Поэтому организация вправе разработать такие документы самостоятельно. Но согласно пункту 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ эти документы должны содержать следующие обязательные реквизиты:

Если из текста такого документа невозможно определить обязательства, сроки их возникновения и периоды исполнения, то договор как многосторонняя сделка о прекращении обязательств зачетом является незаключенным в соответствии со статьей 432 ГК РФ 3 .

Взаимозачет в бухгалтерском учетеОтражение операции зачета взаимных требований в бухучете производится по общим правилам.

Если зачетом прекращены обязательства, отраженные на счете 60 «Расчеты с поставщиками и подрядчиками» и счете 62 «Расчеты с покупателями и заказчиками», бухгалтер организации должен одновременно списать и дебиторскую, и соответствующую кредиторскую задолженность.

Если зачетом погашаются требования по долговым обязательствам или предъявленным претензиям, то соответственно будут задействованы счет 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» и счет 76 «Расчеты с разными дебиторами и кредиторами».

ПримерВоспользуемся данными акта сверки взаимных расчетов между ООО «Упаковка» и ООО «Висла» и заявления ООО «Висла» о проведении взаимозачета (рис. 1 и 2).

На основании указанных документов в бухгалтерском учете ООО «Упаковка» были сделаны следующие записи:

19 января 2010 года

дебет 62 кредит 90-1

— 63 720 руб. — отражена выручка от реализации сока;

дебет 90-3 кредит 68

— 9720 руб. — начислен НДС с выручки;

20 января 2010 года

дебет 51 кредит 62

— 16 520 руб. — получена частичная оплата за сок;

31 марта 2010 года

дебет 26 кредит 60

— 18 000 руб. (21 240 руб. - 3240 руб.) — отражена стоимость консультационных услуг, оказанных ООО «Висла»;

дебет 19 кредит 60

— 3240 руб. — отражен НДС по консультационным услугам;

дебет 68 кредит 19

— 3240 руб. — сумма предъявленного НДС принята к вычету;

5 июля 2010 года

дебет 60 кредит 62

— 21 240 руб. — отражен зачет взаимных требований

2: О правовых особенностях проведения взаимозачета читайте в РНК, № 24, 2009. — Примеч. ред

3: См. постановления ФАС Волго-Вятского округа от 24.04.2006 по делу № А29-8356/2005-2э, ФАС Западно-Сибирского округа от 13.07.2005 по делу № Ф04-4428/2005(13014-А46-21).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое