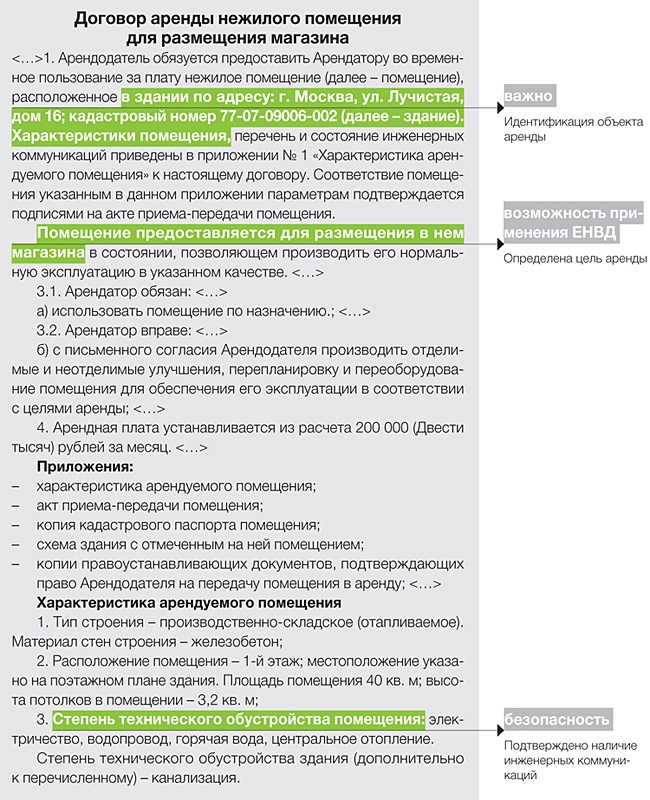

�������: 4.2/5.0 (1891 ���������������)

�������: 4.2/5.0 (1891 ���������������)���������: ������/�������

��� �������� �� �������� ���� ��������� ��������� ������ � ������ �������. ������� ���� ��� ���� ������ ����� ������������ �������� �����, � ����� ������� ������� �������� ������������. � ����� � ��� ������������ ����������� ������������ � ����������� ����� ������, ����� �������� �������� �� ������� ��������� �������.

�������� �� ���������� ���� ��� �������� �� ����������������� ������ ���������� ��������� ��������������� ����������� ���������� ������������������� ������� ��������������� � ���� ���� ��� ������������� ��������� ��������. � �� �� ����� ���. 12 ��. 346.27 �� �� ������������� ��������� �����������.

���, ���������� �������, ������� ���������� �� ��������� �������� ������������ �������� ���� ����������� �������� ����� ���������� ���� ��������, �����������, �����, � ����� �� �������� � ���������, �� ���������� ��������� ���������, � ��������������, � ����� ������� ������������ ���� � ��������� ����� ������������ ���������.

������������� ���� �������� ������� ������, ��� ��� ������ �����������, ��������� � ����������� ���� ��� �������� �� ��������� � ��������, ���������� ��������������� ��������. � ����� ������������ ��������� ��������� ���������� �������, ��������������:

�������� �� ���������� �������� �������� �������, ��� ������� ��������� ��������� ������� ��������������� � ���� ����, �� �� ���������� ������, ����� ��� ��������.

���, ������ ������ � ����� ������� �� 07.03.2012 � 03-11-11/77 � �� 21.09.2012 � 03-11-11/282 ������, ��� ���������� � ����� ������������ ���� ��� ������� ���������, �������������� � ���������, � ����� � ���� ��������, ����� ���������� ������ � ��� ������, ���� ����� �������� �������������� �� �������� ������������ �������� ����. ������ �������������� �������� ����� � ����� �������� ������ ����������� �������������� ��������������������� �����������.

������ ���� ��� ����� �������� ���������� ����������. ��������� ����������, ��� �����, � ����� ������ ������� ���������, ������������� � �������, �� ��������������� ��� ������� ��������, �� ��������� � �������� ������������ �������� ����.

���������� ����� �� ����� ������ ������������ � ��������� ��� ��, ������� � �������������� �� 15.02.2011 � 12364/10 � �� 28.02.2012 � 14139/11 ��������� �� ��, ��� ������������ �� ���������� ������� �� ��������� � ��������, �������������� � ������������ ���������� ���������������� ������, �� ��������������� ���������� ���� ��-�� ����, ��� ��������� ��������� �� ��������� � �������� ������������ �������� ����.

������ �� �������� ��������������� ���� ������������� � ����������� ���� (������������� ��� ���������� ������ �� 29.06.2012 � �09-4404/12, ��� ������-����������� ������ �� 19.07.2012 � �32-10054/2011).

������ � ���� ��� ������-��������� ������ ����� ���������� ��������������� �������� �������. � ������������� �� 18.07.2012 � �05-9497/2011 �����������, ��� ������� � ������ ������� ��� �� ��������� �� ������ ��������, ������������ � ������������ ��������� ����������������� ������, ���������� �������������, ������� ����� ���� �������� � ������� ��������������� � ���� ����. ��� ������� ����� ������������ ���, ��� ����� ���������� ��������� �������� ��������� ����� ��������, ������� � ���� ������� ���������� ����. � ���� �� � ������������� �������, ��� ���������� ������� ������ � �������� ����� �� �������� ���������� ������ ����� �������, ��� ��� ����������� ������� ����� ���������� ��� � ������ ����� �������� �����, ��� � � ��������� ����������.

�������� �� �������� � ����� ���������� — ��� � ������������ �������� ����������, ��� ������������� ������������ �� ���������� ��������� �� ��������� � �������� � ����� ���������� ����� �� ��������� � ������������, ������� �������� ��������������� ���� � ���� ����, ��� ����� ��������� �� ��������� � �������� ������������ ��������. �� ���� ���� ������� � ������������� ��� ������-����������� ������ �� 10.12.2012 � �01-284/2012 (��������� � ���� ������������ ��� �� �� 22.04.2013 � ���-4422/13).

������ ���������� ������� �� ��������, ������������ � ������� ��������, ����� �����������, ��������, ��� ��������� ������� ���������������� �������. � ���� ������ � �������� ��������� �����, ��������� ��� ����������, � ����� �������� �� ������. ������ �� ����������� � ����� ������ ��������� ������� ��������������� � ���� ����? ����� � � ������� �����������. �������������� ��.

����� ������������ ��������� ��� �������� ����������

����, ���������� �� ��������� � ���� ������ ���� ����� � ��������� ��������� ��������, ������� ��������������, � ���������, ����� �������� � ��������� � �������� ��������� ���� �� ����� 150 ���������� ������ (���� ���� ����� ������ �� ��������������� ���������� ����������� ����� ����������������� ������). �� ���� ������� � ��������� 6 ������ 2 ������ 346.26 ���������� ������� ��.

��������, ��� ������� ��������� ����, �� ���� ���������� ����������, ������������ ��� ���� ����������� �������� ����������� ��������� ����, ��� � ����� ������, ��������������� �� ��������� ������������������ � �������������������� ����������. � ��� ������� ���������, ����������������, � ����� ��������� ��� ������, �������� � ���������� ������� � �������, � ������� ���������� �� �������������, �� ��������� � ������� ��������� ����. �� ���� ������� � ������ 346.27 ���������� ������� ��.

�������������� ���������� ���� ����� � ����������� ��� ����� ���� �������. ���, ��������, ���������� �� ������� �������� ������ ��������� ���� ����������� ��������� ����� ��� ��������� ������� �������� ����������� ���������� �� �������� ���������. ���� � ���, ��� ������� ����������� ������� ��� �������� ���� �� ���������.

� ��������� 6 ������ 1 ������ 181 ���������� ������� �� �������, ��� ������������ �������� ���������� �������� ���������� � ��������� � ��������� ��������� ����� 150 ��������� ���.

������ �������� ������ 193 ���������� ������� ��, ������������ �������� �������� ���������� � ����� ��������� ���������. ������ � ������, ���� ��������� ���������� ����� �������� ����� 90 ��������� ���, ����������� ������ ������ 0 ���. ��� ���������� � ������ ������ � ������ �� 11 �������� 2007 �. � 03-11-04/3/360 .

�������� ����� ��������� � ������� ������ ���������, ����������� � ���������. ����� ���� ������������ ������� � ������������ � �������������� ��������������� �������� ������ �� 013-94 (��������� �������������� ������������ ������ �� 26 ������� 1994 �. � 359) �� ��������� � ������������ ��� ���Ļ ��������, �������� � ����������� �����������. ����� ������ �������� ������ ������ � ������ �� 28 ������ 2008 �. � 03-11-04/3/29 .

������� ���������� � ��������

������� 346.27 ���������� ������� �� ����������� ���������� ��� ��������� �������� ������� �������, ������� �� ���������� ��������� ���������, ����������� �� ����. ���, �� ��������� � ��������� �������� ������� ������� �� �������� � ��������� ��� ������������ �������� ����. � ����� ���� ������������ �������� ���������� �������� (� ���� �������� �����������), � ����� ������� ����� ������������ � ������������ ����.

� ����� �������� ���������� �������� ����� �� ��������, ������� ���������� � �������� ��������. ����� ������������, ��� ������� ����������� � ���������� ��������������� ��� ����� ���� ��������. � ��������� ��� ������������ ��������-�����������, ������� �������� ���������� ������� ���������� �����. ������ ���� �������� ��������� � ����������� ������� � ��������� �� ���� ������.

��������� ������ � ���� � 51303-99 ���������. ������� � ������������. � ��� ���� ����� ����������� ��������� ��������: ��� �������� �������� � �������� ����� ����������� ��� �������, ���������, ��������� �������������, �� ���������� � ������������������� �������������.

���� � ��� � ����������� ������ ��������, ������� ������������ ����� ��������� �������������� �������� � ����������, � ����� ����������� ������������ �������� �� �������������� ������������ ���������� ��� �����-������� �������.

������� ��� ���������� ���������� �������� �����-������� � �������� ���� ��������, � ������� ������������ ������� �������, � ������ �� � ���� �� ��������� �������� ����� �������� ������ ����������� ��������� ��������� ������ �����.

�������������, �� ������ ������, ����� ������ ��������� ������� ������� ����������� �� ������ ����, ���� ������� ���� �������� � ��������� ������� �� ��������� 150 ���������� ������. � ������ ������ ������� ��������� ���������, ������ ���������� ���������� ������ ������� ����������, �������� �� �����. ��� ���������� � ������ ������ � ������ �� 24 ������ 2008 �. � 03-11-04/3/16 .

���� ������ ������� ���� ���������, �� ����������� � ��������� ���� (� ��� ����� ������� ������, � �������� ����������� ����������� ���������������� ������), ��� ���������� ���� ���� �� ������.

���������� ��� �������� �� ����

���� ��������� �� ���������, ���� ����� ������� � �������:

� ����������� ������, ��������� � ���������� 6�10 ������ 1 ������ 181 ���������� ������� ��;

� ��� � ��������;

� �������� � ����������� ����������, ������ ���� ��������, ��������;

� ������ �� �������� � ��������� ��� ������������ �������� ����;

� �������� ��������� ������������� �������� �� �������� ��� ���������� ��������;

� ��������� ������������ ������������ (������������).

��� ������������� ������� 346.27 ���������� ������� ��.

������ ���������� � ������� �� ���������

��� �������� ������� ���������� (���������� ����, �����������) ��� ����� ���������� ���������, �� ��� ������ �������������.

���������� ��������� ���������, ��� ������������ ��������� ��������� �����-������� ���������� ���� ������� ������ ��� �������, ���������, ��������� ��� ����� �������������, �� ���������� � ��������������������. �� ��� ������� � � ���, ��� �������� ����� �� ������ ��������������, ��� ���������� ������������ ����� �������� �� ����� ����.

���� ��� ���������� ������� ���������� ������ �������� � �������� ����, � ��������� � ����-������� �� ��������, �� �������� ������ ��������� ���� ���������� �� ������� ����������. �������, ��� ���������� ������ ������������ ����������� �������. ������������� ����� ���������� � ������� ������� ������ �� 18 ������� 2007 �. � 03-11-05/296 � �� 30 ������� 2006 �. � 03-11-04/3/393.

� ��������� ����� ������ ����� ������ ������-�������, ����� ����� ������������ �� �������� ��� ��������� � ������������ �� ���������� ������. ������ ������ �� ������ � ���� ������ �������� ������ �������� ������������ ����. ���������� ������, �������� ������ ����������. ��� ������� ����������, � ������ ������ ������ ��������������� ������������ �� II �������.

����� «���������» ������������ �� ���������

� ������������ � ���������� 6 ������ 2 ������ 346.26 ���������� ������� �� ����� � ���� ������ ���� ����������� � ��������� ������������ � ����� ��������� ��������, �������������� ����� �������� � ��������� � �������� ��������� ���� �� ����� 150 ��. � �� ������� ������� ����������� ��������.

�������� ������ 346.27 ���������� ������� ��, ��� ��������� ��������� ���������� ������������, ��������� � ��������� �������� (� ��� ����� �� �������� ������, � ����� � �������������� ��������� ����) �� ��������� ��������� ��������� �����-�������.

�� ������: � ������� ���� ������������ �� ��������� ���������� ������� �� �������� � ��������� ��� ������������ �������� ����, � ��� ����� � ���� �������� ����������� (���������� ��������), � ����� ����� ������������, ���������� ����� � ������������ ����.

�� ���� ��������� ��������, ��� ������� ������� ����������� � �����, � ����� ������������ �� ��� ����������, �� ������ ���� �� �����������. ������ ����� ������ �������� � ������ ������� ������ �� 10 ���� 2010 �. � 03-11-06/3/80.

����� ���� ����� �������

� �� �� ����� � ����������� �������� �� �������� � ��������� ���� ������ ���������: ����� ������� �� ��������� ��������, ������ ���� ���������� �������������� ��� ������������ �������� ����.

������� ��� ���� ��������, ��� �� ��������� � ������������ �������� ���� (����� �� ������ ������� ������� ����). � ��� �������� ����, ������������� � �������, ���������, �����������, ��������������� ��� ������������ ��� ������� ��������, �������������� � ���������� �������������. ������, � �������� ������������ �������� ���� ���������� ��������.

� ������ �� 22 ������� 2012 �. � 03-11-06/3/12 ������ ������ ������� ����� ������ ������������ ����, ��� ���� ������� ������� �� �������� � ��������� �������������� ����� ������ ��������, �������, �������� ������������������ � �������������������� ���������� �������� �������� ������������ �������� ����, �� ����� ������������ ����� ���� �������� ��������. � �������������� �� ��� ����� ���������� ������ ����� �� ��������� �����.

���� � ������ �� 31 ������� 2010 �. � 03-11-06/3/175 ����������� ����������� ��������� � ����������� �������� ������� ���� �������. �� ���������, ��� ������ �� �� ������� �������� ����������� ����������� ��������: ����� ��� ������������ ������ �� ������ ���� ������ �� ������� ������������������. � �������� ������� ����� �������� ������������� ��� ����������� ������ �� 12 ��� 2010 �. � �57-10706/2009.

� ����� � ���� ���� �������, ���, ������ ����� ��������, �������� ��������� �����������. ��� �������, �������, ��� ������� ��������� ���� �������� ����� 150 ��. �.

�������� ������� � ���, ��� �������� � ���������� ����� ���������� ����� ����� ��������, � ��� �� ����� ������� ��� �������� ������ � ������� � ��� �������� ��� ��������� ��� � ������� ��������. � �������� ��� ���� ������� ��� �������� ��� �������� ��� (���� ��������).

>|����������� ���� ����� �� ��������� ��� �������� �������� � ������������ ��� ��� ������� ������ �� ����� ���������, ��������������� ����� �����.|<

� ������ ������ ���������� �� ������� ���������, ����� �������� �������� � ���������� ���� (������ ������� ������ �� 24 ������ 2011 �. � 03-11-11/11).

������ ������� �������

�������� ������� ������������ �� �������� ����� ������������� ����������, ��� ��������������. ���� ������ ���� ��������������� ������� ����������� � ��������� – ��� � �����, � ������, � ������, � ����, � ����� ������ �������� �������. ������� ���� ����� �� ��������� ��� ��������� – ��� �������, � �� � ������ �� �������� �������. ����� �������, ���������� ������� ���������� �����, � ����� �������� ��� �� ������.

����� �� ��� �������� ������������ ��� ���������� ����? ����� �� ��� ��������� ��������� �� ��������?

��������, ��� �����, ������������ ��� ���������� ������ ��������� �����-�������, ���������� ��� �������� �����. � �������� ������ ��������� ������, ��������, ���������� � ��������� �������, ������������ ��� ���������� ������ ��������� �����-�������.

������� ��������� � �������� ������������ �������� ����, ������� �������� ����. ��� ���� ��� �������� ��������� ���� ���������� � ��� ����� ����� ��������, ��������� (�������� ��������), ������� �������������, ��������������� ��� ��������, ������������ �������, ���������� �������� �������� � ������������ �����������.

� ��� ������� ���������, ���������������-������� ���������, � ����� ��������� ��� ������, �������� ������� � ���������� �� � �������, � ������� �� ������������ ������������ �����������, �������� ��������� ���� �� ��������.

>|������� ��������� ���� ������������ �� ��������� ������������������ � �������������������� ����������.|<

������ ������ �����, ��� ��� ����������� ����������� ���������� ���� �������� ������� ��������, ��� ��������� ������������������ �����, � ������� ���������� �������, �� ������� ���������� ���� �����, ������� ���������� (������ �� 20 ���� 2010 �. � 03-11-11/203, �� 1 ������ 2006 �. � 03-11-04/3/481). � ���� �������� ������� �������� � ������� ���������� �������, ������������� ��� ������, ����� ����� 150 ��. �, ����� ���������� ����.

��� ��� ���� ���� ����� ������������: ���� ���� ���������� �� ����� ����������, ��� ����� ����� �������� �� ��������, ����� �������� ����� �� ���������� «��������» ��-�� ������� �������� �������.

���� �������� �� �������� � ��������� ������� ����� ������� ������������ ����, � ����������� ���� ���� �������� ������������ ���� (��� ���������� ���� ������� ���������� ������� ����������).

������ ���������� � ������� "���� � ��������" �7, ���� 2012 �.

������� ��� ������������ ����� ������-�Ԕ�

Каков порядок использования ЕНВД при осуществлении розничной торговли в 2016 году? Когда может применяться режим, какую формулу использовать при определении размера налога и как проводятся расчеты?

Если компания или ИП занимается деятельностью в части розничной торговли вне магазина или на стационарной точке, то может использовать ЕНВД.

Но есть ряд правил, которые стоит соблюсти. Какие особенности налогообложения такого вида деятельности?

В Налоговом кодексе содержится информация о том, кто, когда и в каких случаях имеет право работать на вмененке, а кому такая возможность не предоставляется. � азберемся в нормативных документах.

ОпределенияЕНВД – система налогообложения отдельных видов деятельности, объектом при которой является вмененный доход.

В отличие от других режимов, уплата налога осуществляется не с фактической прибыли, а с той, что предполагается получить в будущем.

Вмененщик уплачивает единый налог вместо нескольких налоговых платежей (налога на прибыль, на имущество, НДС и НДФЛ).

Плательщики налогаПлательщиками ЕНВД могут быть только те компании и ИП, которые ведут один из видов деятельности, что есть в перечне ст. 346.26 НК .

Если компания изъявила желание осуществлять розничную торговлю по ЕНВД, площадь торгового зала не должна превышать 150 м.кв. или же операции должны проводиться в помещении без наличия торгового зала, а также через нестационарную сеть.

Могут работать на специальном режиме предприятия, что занимаются развозной и разносной розничной торговлей по ЕНВД.

Не имеют право использовать специальный режим предприятия по той деятельности, при которой продается:

Такой же запрет касается предпринимателей, которые продают товар, что не попал в данный перечень, но доставляется потребителям через почту или приобретен в интернет-магазине.

Не исчисляют вмененный налог те фирмы, что работают по договору поставки. а не покупки-продажи, даже в том случае, когда реализация осуществляется в соответствии с нормативными актами, регулирующими использование ЕНВД.

Согласно общим правилам, плательщиками также не могут быть:

Правила использования ЕНВД отражены в гл. 26.3 НК. Вмененка является добровольным режимом (ст. 346.28 п. 2 НК ).

� егиональными властями может приниматься решение о введении ЕНВД или его отмене в отношении розничной торговли на территории области или края (ст. 346.26 п. 2 НК).

Объект налогообложения ЕНВД – вмененный доход (ст. 346.29 п. 1 НК ). Перейти на вмененку плательщики могут с того момента, как начали вести облагаемую единым налогом деятельность.

Для этого стоит в течение 5 дней подать уведомление в налоговую службу (форма 1. форма 2 ).

Если нарушено один из необходимых критериев или прекращено деятельность, налогоплательщик утрачивает право использования спецрежима, о чем подается в налоговый орган соответствующее заявление о снятии с учета.

� азберемся, какие правила действуют при осуществлении деятельности в сфере розничной торговли. Как правильно рассчитать сумму налога в таком случае и на какие нюансы стоит обратить внимание?

Применяемая формула� азмер налога для индивидуального предпринимателя зависит от базы налога по ЕНВД.

Используется такая формула:

Базу налога стоит рассчитывать так:

� ассмотрим составляющие формулы детальнее:

Показатель может измениться в течение налогового периода. Тогда при расчете стоит учитывать не весь квартал.

Исчисление налога осуществляется помесячно, а результаты суммируются:

Значение, что утверждается региональными властями в рамках от 0,5 до 1

Месяцы отчетного периода, так как сумма налога ЕНВД будет рассчитываться за весь налоговый период

ПримерФизическое лицо со статусом ИП решило в 2014 году использовать ЕНВД.

Занимается продажей непродовольственной продукции в торговом помещении площадью 30 м.кв. в 3-м месяце 2-го квартала предприниматель арендовал еще одно помещение площадью 10 м.кв.

� егиональными структурами установлено К2 в размере 0,9, а К1 в соответствии с нормативными актами в 2014 году составлял 1,672.

� асчет будет таким: Если предприниматель использует площадь меньше 5 м.кв. то можно уменьшить сумму налога. То есть на величину ЕНВД влияет снижение физического показателя.

Если предприниматель использует площадь меньше 5 м.кв. то можно уменьшить сумму налога. То есть на величину ЕНВД влияет снижение физического показателя.

В таком случае расчет будет проводиться немного иначе. � ассмотрим на примере. Иванов П.П. ведет деятельность в торговой отрасли – продает бытовую химию.

Как осуществляется расчет ЕНВД в 2016 году, читайте здесь .

Возьмем показатели из предыдущего примера (30 м.кв. – торговый зал, 10 м.кв. – арендуемое помещение в третьем месяце). 5 м.кв. из 10 арендуемых предприниматель использует не для продаж.

Он обустроил подсобку. Значит, физический показатель будет снижен на 5. � ассчитаем налог:

При осуществлении реализации товара в розницу в бухгалтерском учете:

Выручка может быть признана на момент перехода прав собственности к покупателям при выполнении ряда условий, что перечислены в п. 12 ПБУ 9/99.

Допускается расчет за товар наличными и безналичными средствами. Стоит использовать такие проводки:

Выручка, если оплата продукции осуществлена наличными

При розничной торговле ИП может уменьшать площадь, что учитывается при расчете налога. Не включают те помещения:

Обратимся к законодательству. В ст. 346.27 нет упоминания о том, что площадь, на которой проводится ремонт, может не включаться при расчетах.

Но так как ИП не осуществляет в таких помещениях операции по продаже товара, то и учитывать их при определении сумм налога не стоит.

После того, как ремонт будет завершен, физический показатель изменится, поскольку будет учтено площадь, на которой он проводился.

Если при проведении проверки налоговики будут выдвигать обвинения о занижении налога, то обратившись в суд, вы сможете отстоять свою правоту.

Если помещение используется для хранения товара, то учитывать его площадь при расчете налога не нужно. Но тогда стоит документально подтвердить такой факт. В противном случае налоговыми органами такое помещение будет считаться торговым залом.

К примеру, предприниматель арендует помещение площадью 23 м.кв. 15 из которых используются для выкладки товара, продажи и расчета с покупателем, а на остальных осуществляется хранение продукции. � азделены зоны временной перегородкой.

При проведении проверки инспектор заявил о неправомерности занижения налога, утверждая, что временная перегородка не может разделять зону хранения и продажи. Судебная инстанция стала на сторону налогоплательщика.

Если помещение разделяется оборудованием, используемым для осуществления реализации (витринами, прилавками и т. п.), судья не отнесет спорную площадь к объекту стационарной торговли.

Бывают случаи, что суд признает правомерным заявление налоговой службы о превышении площади, используемой для ведения деятельности.

К примеру, компания перешла на ЕНВД, так как использует в розничной торговле помещение, площадь которого составляет 143 м.кв. Проверка выявила, что площадь магазина превышает установленный лимит 150 м.кв.

Фирма не подала документацию, которая подтвердит, что на определенной площади операции по продаже и расчетам не проводились. Суд вынес решение о неправомерности использования режима.

Если налоговыми органами не будет доказано, что торговля осуществлялась в помещении площадью больше 150 м.кв. то судья может стать на сторону налогоплательщика.

Часто признается правомерным распределение физических показателей (также в пропорциональном соотношении выручке, что была получена при ЕНВД, к общей выручке). � аспределение считается деталью раздельного учета, и плательщики могут самостоятельно выбрать методику.

Бывает и противоположное мнение. Судьи утверждают, что нет соответствия вмененному доходу, так как распределение связано с фактически полученными средствами.

Противоречивыми бывают решения относительно изменения К2, уменьшения сумм налога, что подлежит перечислению, распределения работников.

� ассмотрим, какие вопросы возникают у предпринимателей при осуществлении розничных продаж.

При торговле строительными материаламиОсновное условие работы на ЕНВД – осуществление продаж товара и его доставки со складов.

То помещение, что используется для демонстрации товара, заключения договора без отпуска покупателю в этом же объекте не считается стационарным.

А как же быть с той деятельностью, при которой товар находится в выставочных залах?

Согласно пункту 13 Правил реализации продукции по образцу, что утверждены документом от 21 июля 1997 г. № 918. на предприятии должно быть специальное помещение, в котором будет осуществляться такая демонстрация.

Образцы должны быть представлены на витрине, прилавке, стенде, что позволит покупателю ознакомиться с товаром.� А значит, выставочный зал также может относиться к стационарным объектам.

Какой объект налогообложения установлен при ЕНВД, читайте здесь .

Подверглись ли изменениям тарифы по ЕНВД для ООО в 2016 году, смотрите здесь .

Если площадь такого помещения не превышает установленного законодательством лимита, то возможно использование ЕНВД.

Помещение, где составляется договор покупки-продажи стройматериалов. не считается объектом розничной торговли, и деятельность не может быть переведена на ЕНВД.

Стационарная сеть должна иметь торговый зал, который оборудован специально для торговли в розницу. К данной категории относятся магазины и другие здания.

Налоговая проверка ИП на ЕНВДНалоговые проверки осуществляются в соответствии с правилами ст. 87. 88. 89 НК .

При камеральной проверке инспектор уделит внимание отчетности, проверит, правильно ли заполнено бланк, вовремя ли сдана декларация и бухотчетность (баланс и отчет о финансовых результатах ) и достоверны ли данные, что указаны в документации.

При обнаружении ошибок и нарушений, налогоплательщик получит уведомление, которым будут установлены сроки для внесения исправлений и подачи уточняющих справок.

Длительность ревизии может составлять 2 месяца, а в отдельных ситуациях – 4 – 6 месяцев, если:

Предприниматель должен обеспечить рабочее место инспектору на время проверки. При отсутствии стационарных помещений, проверка может осуществляться в отделении налоговой службы.

Могут быть затребованы таки справки:

Компетентный орган может проводить плановую (раз в 3 года) или внеплановую проверку (если есть жалобы от граждан или окончен срок для устранения нарушения).

Для того чтобы по результатам проверки не пришлось понести ответственность, ИП должен выполнять такие правила:

В 2016 году запрещено применять ЕНВД ИП, которые осуществляют торговлю через шоу-румы, интернет-ресурсы или продают товар по образцам.

То есть, если демонстрация товара проводится в одном месте, а передача покупателю в другом, то вмененка будет налогоплательщику недоступна.

В отношении остальных видов деятельности ЕНВД пока применять можно, хотя и было принято ранее решение отменить спецрежим в 2016 году.

Правительство увеличило налоговую нагрузку, поэтому предпринимателю стоит хорошенько взвесить, выгодно ли будет использовать вмененку при ведении деятельности в сфере розницы.

Проведите предварительные подсчеты налога и только затем принимайте решение о переходе.