Рейтинг: 4.7/5.0 (1842 проголосовавших)

Рейтинг: 4.7/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Шахматная ведомость (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Шахматная ведомостьПриказ Минфина РФ от 21.12.1998 N 64н

"О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства" Приложение 11

Приказ Минсельхоза РФ от 20.01.2005 N 6

"Об утверждении методических рекомендаций по ведению бухгалтерского учета в крестьянских (фермерских) хозяйствах" Таблица 28

Статья: Как при "упрощенке" можно вести бухучет

(Титова Н.Н. Цветкова Р.К.)

("Упрощенка", 2015, N 6) Сводная (шахматная) ведомость ООО "Весна"

Статья: "Код Фрэнсиса Пиксли": опыт источниковедения в исследовании истории аудита

(Баранов П.П.)

("Аудиторские ведомости", 2015, N 12)

Форма: Сводная (шахматная) ведомость (образец заполнения)

("Упрощенка", 2015, N 6)

Форма: Сводная (шахматная) ведомость (образец заполнения)

("Упрощенка", 2014, N 5)

Новое за 26 августа 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

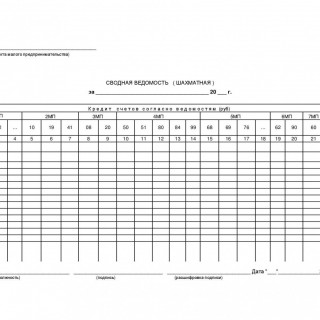

Шахматная оборотная ведомость. форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. Представляет собой таблицу, горизонтальные строки которой отведены для записей по дебетуемым счетам, а вертикальные колонки - для записей по кредитуемым счетам. В местах пересечения колонок и строк приводятся итоговые суммы (обороты) всех операций по указанным корреспондирующим счетам. Однократной записью осуществляется двойное отражение операций. В отличие от оборотной ведомости простой формы, Шахматная оборотная ведомость содержит не только суммы оборотов каждого счёта, но и слагаемые этих оборотов. Это позволяет проверить полноту и правильность записей по счетам, а также видеть экономическую сущность операций, отражённых по дебету и кредиту каждого счёта, и выявить ошибки в корреспонденции счетов. Иногда в Шахматную оборотную ведомость включают, кроме оборотов, и остатки по синтетическим счетам; в этих случаях её называют также шахматным балансом. Ввиду некоторой громоздкости и сложности составления Шахматная оборотная ведомость применяется не при всех формах бухгалтерского учёта, однако принцип шахматной записи широко используется для построения учётных регистров. Так, при журнально-ордерной форме счетоводства все основные регистры строятся по шахматной форме, что позволяет значительно сократить учётную работу.

Шахматная ведомость заполняется на основании журнала операций, где указываются все проводки. В этой ведомости отражаются все проводки из журнала операций. Итог по дебету и итог по кредиту должны совпадать. Эта сумма должна совпадать с оборотами оборотной ведомости. Ведомость для малого предприятия, шахматная (ф. № В-9)Курсивное начертание - ведомость, предназначенная для обобщения месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях. Является регистром синтетического учета, используется для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Ведомость открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности. По вертикали располагаются счета в порядке их возрастания, а по горизонтали - в порядке возрастающих номеров ведомостей. На основании шахматной ведомости составляется оборотная ведомость, включающая графы: «Номер бухгалтерского счета», «Сальдо на 1-е. », «Оборот за. », «Сальдо на 1-е» (по дебету и кредиту). Оборотная ведомость является основанием для составления бухгалтерского баланса малого предприятия. В соответствии с приказом Минфина РФ «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.98 N 64н, учет хозяйственных операций на малом предприятии, применяющем форму учета, основанную на использовании регистров бухгалтерского учета имущества малого предприятия, завершается по истечении месяца подсчетом итогов по оборотам в применяемых ведомостях и обязательным переносом их в ведомость (шахматную) по форме N В-9. Ведомость по форме N В-9 является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Ведомость открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности. В ведомости по вертикали располагаются счета в порядке их возрастания, а по горизонтали - в порядке возрастающих номеров ведомостей. Ведомость по форме N В-9 заполняется сначала путем переноса кредитовых оборотов из применяемых ведомостей (используются данные граф «Корреспондирующий счет») с разноской их в дебет соответствующих счетов. По завершении разноски подсчитывается сумма дебетового оборота по каждому счету, который должен быть равен дебетовому обороту, отраженному по данному счету в соответствующей ведомости. Выявленные суммы по дебету каждого счета суммируются, и их общий итог должен быть равен общей сумме оборотов по кредиту счетов. Дебетовые и кредитовые обороты по каждому применяемому счету переносятся в оборотную ведомость, в которой подсчитывается сальдо по каждому счету по состоянию на первое число следующего за отчетным месяца. В тех случаях, когда формой бухгалтерского учета, применяемой на предприятии, не предусмотрено составление оборотной ведомости (например, мемориально-ордерная форма), для контроля используют шахматный баланс. Рассмотрим на условном примере общий случай построения шахматного баланса. В табл. 1 представлены остатки на счетах по состоянию на начало отчетного периода, а в табл. 2 -хозяйственные операции, имевшие место в течение периода.

Таблица 1 - Остатки по счетам бухгалтерского учета на начало периода Код счета Счет Дебет Кредит 01 Основные средства 10000 02 Износ основных средств 4500 10 Материалы 1800 20 Основное производство 1000 40 Готовая продукция 1500 50 Касса 100 51 Расчетный счет 1600 70 Расчеты по оплате труда 300 80 Прибыли и убытки 4200 85 Уставный капитал 7000 Итого сумма сальдо 16000 16000

Квадратная матрица шахматного баланса (табл. 3) строится следующим образом. По горизонтали и вертикали записываются номера счетов Главной книги предприятия. Затем из журнала регистрации хозяйственных операций в матрицу в соответствии с корреспонденцией счетов переносятся суммы, которые отражаются на пересечении соответствующих строки и столбца. По строке собираются дебетовые обороты, а в столбце - кредитовые. Подсчитав итоги оборотов, определяют сальдо конечное: дебетовое записывают по строке, а кредитовое - по столбцу. В правом нижнем углу матрицы отражаются итоговые суммы оборотов и сальдо начальное и конечное.

Таблица 2 - Журнал регистрации хозяйственных операций № п/п Хозяйственная операция Корреспонденция счетов Сумма, дебет кредит усл.ед. 1 Оприходованы поступившие от поставщика материалы 10 60 600 2 Перечислено с расчетного счета в погашение задолженности перед поставщиком 60 51 600 3 Выданы со склада материалы для производства продукции 20 10 700 на общехозяйственные нужды 26 10 300 4 Акцептован счет поставщика за электроэнергию, использованную дляпроизводства продукции 20 60 500 5 Начислена заработная плата:основным производственным рабочим 20 70 150 общехозяйственному персоналу 26 70 100 6 Списаны общехозяйственные издержки для включения в себестоимость продукции 20 26 400 7 Получены с расчетного счета в кассуналичные деньги для выдачи заработной платы 50 51 400 8 Выдана из кассы заработная платаработникам предприятия 70 50 400 9 Оприходована выпущенная из производства готовая продукция 40 20 2500 10 Предъявлен счет за отгруженнуюпродукцию, право собственности накоторую перешло к покупателю 62 46 4000 11 Списана себестоимость реализованной продукции 46 40 3500 12 Определен финансовый результат отреализации (прибыль) 46 80 500 Итого сумма хозяйственных операций - - 14650

При использовании шахматного баланса в контрольных целях обращают внимание на следующие показатели: - итог по столбцу (сальдо начальное по дебету) должен быть равен итогу по строке (сальдо начальное по кредиту) (в нашем примере 16 000). Это свидетельствует о том, что показатели из информационной системы предшествующего периода в систему текущего периода перенесены достоверно; - итог оборотов по дебету равен итогу оборотов по кредиту (14650), что подтверждает правильность применения метода двойной записи; - сумма хозяйственных операций (14650) равна обороту по дебету и кредиту, следовательно, ни одна запись, отраженная в журнале, не пропущена и не искажена при разноске по счетам бухгалтерского учета; - равенство сальдо конечного по дебету и кредиту (16 850) утверждает правильность проведения арифметических действий по каждому из счетов Главной книги.

Таблица 3 - Квадратная матрица оборотов по счетам Главной книги (шахматный баланс) Счета 01 02 10 20 26 40 46 50 51 60 62 70 80 85 По дебету Об Си Ск 01 - 10000 10000 02 - - - 10 600 600 1800 1400 20 700 400 500 150 1750 1000 250 26 300 100 400 - - 40 2500 2500 1500 500 46 3500 500 4000 - - 50 400 400 100 100 51 - 1600 600 60 600 600 - - 62 4000 4000 - 4000 70 400 400 - - 80 - - - 85 - - - По кредиту Об - - 1000 2500 400 3500 4000 400 1000 1000 - 250 500 14650 Х Х Си - 4500 - - - - - - - - - 300 4200 7000 Х 16000 Х ск - 4500 - - - - - - - 500 - 150 4700 7000 Х Х 16850

Wikimedia Foundation. 2010 .

Смотреть что такое "Шахматная ведомость" в других словарях:ведомость для малого предприятия шахматная — форма № в 9 Ведомость, предназначенная для обобщения месячных итогов финансово хозяйственной деятельности малого предприятия, отраженных в ведомостях. Является регистром синтетического учета, используется для обобщения данных текущего учета и… … Справочник технического переводчика

ВЕДОМОСТЬ ОБОРОТНАЯ ШАХМАТНАЯ — Оборотная ведомость, составляемая по шахматной форме. Содержит корреспонденцию счетов и является более сложной по строению, чем обыкновенная оборотная ведомость. Получила название шахматной за то, что один оборот (в одной клеточке) одновременно… … Словарь бизнес-терминов

Ведомость Шахматная Оборотная — оборотная ведомость в шахматной форме, содержащая корреспонденцию всех счетов. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ШАХМАТНАЯ ОБОРОТНАЯ ВЕДОМОСТЬ — служит для отражения и периодического обобщения данных синтетического учета по признаку корреспондирующих счетов; содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций … Большой Энциклопедический словарь

ШАХМАТНАЯ ОБОРОТНАЯ ВЕДОМОСТЬ — ведомость, составляемая по шахматной форме и имеющая корреспонденцию счетов … Энциклопедический словарь экономики и права

шахматная оборотная ведомость — служит для отражения и периодического обобщения данных синтетического учёта по признаку корреспондирующих счетов; содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. * * * ШАХМАТНАЯ ОБОРОТНАЯ ВЕДОМОСТЬ… … Энциклопедический словарь

ВЕДОМОСТЬ ДЛЯ МАЛОГО ПРЕДПРИЯТИЯ, ШАХМАТНАЯ — (ф. № В 9) ведомость, предназначенная для обобщения месячных итогов финансово хозяйственной деятельности малого предприятия, отраженных в ведомостях. Является регистром синтетического учета, используется для обобщения данных текущего учета и… … Большой бухгалтерский словарь

ВЕДОМОСТЬ, ОБОРОТНАЯ ШАХМАТНАЯ — оборотная ведомость, составляемая по шахматной форме. Она содержит корреспонденцию счетов и является более сложной по строению, чем обыкновенная оборотная ведомость … Большой бухгалтерский словарь

ВЕДОМОСТЬ УЧЕТА РЕАЛИЗАЦИИ ДЛЯ МАЛОГОПРЕДПРИЯТИЯ — (ф. № В 6 отгрузка, № В 6 оплата) разные варианты ведомости учета реализации (расчетов с покупателями) в зависимости от применяемого порядка определения финансового результата для целей налогообложения: при использовании метода начислений… … Большой бухгалтерский словарь

Шахматная оборотная ведомость — форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. Представляет собой таблицу,… … Большая советская энциклопедия

КнигиШахматная ведомость оформляется в виде таблицы. Ее горизонтальные сроки отводятся для записей по дебетуемым синтетическим счетам, вертикальные графы предназначены для записей по кредитуемым счетам. Итоговые суммы (обороты) всех операций по данным счетам записываются в местах пересечения строк и колонок. При этом двойное отражение операций осуществляется однократной записью. В отличие от простой оборотной ведомости, шахматная содержит не просто обороты по каждому синтетическому счету, но и их слагаемые. Используя этот документ, можно проверить правильность и полноту записей по счетам, выявить ошибки в корреспонденции счетов, а также увидеть экономическую сущность проведенных хозяйственных операций.

В некоторых случаях в шахматную ведомость могут включать вместе с оборотами остатки по синтетическим счетам, такой документ называют шахматным балансом. Он используется в организациях, где не предусмотрено составление оборотной ведомости. К недостаткам шахматной ведомости является ее громоздкость и сложность составления, поэтому она используется не во всех формах бухгалтерского учета. Принцип шахматной записи используется для построения учетных регистров, в частности при журнально-ордерной форме учета, это позволяется сократить объем работы.

Заполнение шахматной ведомостиШахматная ведомость должна заполняться на основании журнала операций, содержащего все проводки. Для малого предприятия используется шахматная ведомость утвержденной формы №В-9. Документ открывается на первое число каждого месяца. По горизонтали располагаются номера ведомостей в порядке возрастания, по вертикали - счета в порядке их возрастания. Учет хозяйственных операций на малом предприятии оканчивается по истечении месяца подсчетом сумм итогов по оборотам в используемых ведомостях и обязательным их переносом в шахматную ведомость. Она заполняется путем переноса кредитовых оборотов из других ведомостей с одновременной их разноской в дебет соответствующих счетов.

По окончании разноски нужно подсчитать сумму дебетового оборота по каждому счету. Она должна быть равна дебетовому обороту, отраженному по этому счету в соответствующей ведомости. Итог по дебету каждого счета суммируется, общая сумма должна быть равна общей сумме оборотов по кредиту счетов. Полученная сумма должна быть равна сумме оборотов оборотной ведомости. Использование для ведения бухгалтерского учета специальных программ, например «1С:Предприятие», позволяет формировать итоговые оборотные ведомости автоматически. Шахматную ведомость можно вывести для анализа за любой период времени.

Экономическая сущность операций, отражаемых по кредиту и дебету каждого счета, наиболее наглядно представляется в шахматной оборотной ведомости. Она имеет форму таблицы, столбцы которой содержат записи по кредитуемым счетам, а строки отводятся для записей дебетуемых счетов. На пересечении можно увидеть конечные суммы хозяйственных операций, идентичных по своему экономическому содержанию. Одна запись при этом осуществляет двойное отражение операций.

Данные для заполнения шахматной ведомости – непосредственно счета учета, по которым происходили изменения во взятом периоде. Количество счетов, имеющих начальное сальдо, совпадает с общим числом строк и столбцов в шахматной ведомости.

Если же в шахматной оборотной ведомости отображаются остатки по синтетическим счетам, то ее называют шахматным балансом. Учитывая трудоемкость и некоторую громоздкость данной ведомости, ее составляют не на всех предприятиях. Но для правильного построения учетного регистра принцип шахматной записи довольно распространен. Если форма счетоводства журнально-ордерная, то шахматная форма построения основных регистров позволяет максимально сократить учетную работу.

Правильное заполнение данного документа возможно при соблюдении такого алгоритма:

Совпадение оборотов по кредиту и дебиту подтверждает правильность составления баланса, что позволяет далее производить заполнение необходимой бухгалтерской отчетности.

![]() Шахматная ведомость (Excel, xls)

Шахматная ведомость (Excel, xls)

В отличие от простой оборотной ведомости она отражает не только обороты по счетам. но и корреспонденцию счетов.

Пример шахматной оборотной ведомости представлен на следующем рисунке:

На практике шахматная оборотная ведомость применяется на малых предприятиях, где используется ограниченное число синтетических счетов. Однако принцип шахматной записи, заключающийся в однократном отражении хозяйственных операций при соблюдении метода двойной записи. широко используется в российском бухгалтерском учете.

Оборотные ведомости составляются и по аналитическим счетам. Они составляются по различным формам в зависимости от объектов учета. Так, учет источников средств ведется только в денежном измерении, поэтому в оборотной ведомости по таким аналитическим счетам предусматриваются колонки лишь для денежных показателей.

Оборотная ведомость по аналитическим счетам, отражающим материальные ценности, материалы, готовую продукцию и т. п. составляется по иной форме. Это объясняется тем, что материальные ценности учитываются не только в денежном, но и в натуральном выражении, и в оборотных ведомостях по ним необходимо указать единицы измерения, количество, сумму.

Итоги оборотных ведомостей по аналитическим счетам должны быть равны суммам соответствующих счетов оборотной ведомости по синтетическим счетам.

В оборотных ведомостях по аналитическим счетам для сокращения учетной работы обороты не записывают, а отражают только остатки по счетам. Такие сокращенные ведомости называютсясальдовыми ведомостями.

Оборотные ведомости по счетам аналитического учета имеют контрольное и оперативное значение. Показатели аналитического учета дают возможность получить сведения о наличии и движении конкретных видов хозяйственных средств и источников их образования. Они используются при инвентаризации, способствуют сохранности собственности предприятий.

Оставить комментарий

Мы уже знаем, что такое счета, знаем как составлять проводки и что такое бух. баланс. Настало время познакомиться с шахматной ведомостью.

Шахматная ведомость является заключающим этапом ведения хозяйственной деятельности, а как же баланс? Да, конечно именно в балансе отражаются итоги этой деятельности, именно он интересует налоговую. Но баланс не позволяет увидеть подробно и прозрачно всю деятельность, потому что баланс не включает в себя все бух. счета, кроме того в балансе используются суммы нескольких счетов. Кроме того мы не будем составлять его каждый день. Для анализа финансовой деятельности организации, как нельзя лучше подходит именно шахматная ведомость, хотя и считается этот метод устаревшим.

В этом уроке мы научимся составлять шахматную ведомость.

Шахматная ведомость содержит много информации и имеет довольно масштабный вид, но пусть Вас это не пугает. Столбы ведомости соответствуют кредитуемым счетам. астроки дебетовым оборотам. См. рис.

На пересечении определённого столба и строки ставится сумма, участвующая в проводке с этими счетами.

Внизу в последней строке проставляется сумма каждого столбца, суммы кредитуемых счетов. Эта строка имеет название «Итог ». Также таблица имеет итоговый столбец, в котором отражаются суммы каждой строки, итоги дебетовых оборотов.

Количество строк и столбцов индивидуально и зависит от того, сколько в конкретной организации используется бух. счетов.

Очень легко проверятся правильность составления шахматной ведомости, итоговая строка ВСЕГДА должна равняться сумме итогового последнего столбца .

Посмотрим на примере?

За январь произведены следующие хозяйственные операции.

Как составить шахматную ведомость?

Начнем по плану.

Итак, наша ведомость готова, конечно это очень простой пример с использованием всего нескольких счетов. Обычно ведомость гораздо гораздо больше. Но в работе Вам не придется составлять ее вручную, есть же великий и ужасный 1с, и другие бух. программы, где шахматную ведомость можно составить по одному щелчку мыши, но знать принцип ее составления тем не менее нужно.

Дом. Задание.

Составить шахматную ведомость по следующим данным. За январь в ООО «ЛУЧ» произошли следующие хоз. операции.

Какие варианты организации бухгалтерского учета могут использовать плательщики УСН? В каких регистрах фиксировать хозяйственные операции? Как вести учет без двойной записи и стоит ли это делать? Все ответы вы найдете в статье, которую подготовили наши коллеги из журнала «Упрощенка».

В конце прошлого года в пункт 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ ) были внесены изменения, позволяющие субъектам малого предпринимательства вести бухучет в упрощенной форме. После чего Минфин России на своем сайте представил Рекомендации по применению упрощенных способов ведения бухучета и составления бухотчетности (далее — Рекомендации ). Этот документ разработал Институт профессиональных бухгалтеров и аудиторов России специально для субъектов малого бизнеса.

Нормативным документом Рекомендации не являются. Поэтому вы сами решаете, целесообразно пользоваться ими или нет. В статье мы как раз познакомим вас с основными приемами упрощенного учета, рекомендованными Минфином России. И вы сможете выбрать для себя те рекомендации, которые посчитаете полезными.

Сразу скажем, Минфин предлагает три возможных способа организации упрощенного учета:

—полная форма упрощенного учета;

—простая система. Их сравнительную характеристику мы представили в таблице.

Способ № 1. Полная форма упрощенного учета

Кому подойдет:малым организациям с разнообразными хозяйственными операциями. Полная форма упрощенного бухучета фактически напоминает обычный бухучет. Поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Но есть и послабления в сторону упрощенного учета (врезка ниже). Причем эти послабления характерны для всех способов учета, приведенных в Рекомендациях .

Чем бухгалтерский учет для «упрощенцев» отличается от обычного

Первое отличие — сокращенный план счетов. То есть вместо универсального плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н. малые предприятия могут разработать свой рабочий план, объединив в нем схожие счета учета. Советы о том, как сократить общий план счетов, приведены в пунктах 3 — 3.2 информации Минфина России № ПЗ-3/2012.

Второе отличие — упрощенная бухотчетность. Вместо полного пакета отчетности (баланс, отчет о финансовых результатах и приложения к ним) «малыши» могут сдавать в ИФНС и учреждение статистики только первые две формы (п. 85 Положения, утвержденного приказом Минфина России от 29.07.98 № 34н ). Кроме того, формировать баланс и отчет о прибылях и убытках малые компании могут, используя упрощенные бланки, где показатели укрупнены. Формы таких бланков приведены в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н .

Третье отличие — исправлять ошибки в учете можно по более простой схеме. У субъектов малого предпринимательства есть возможность исправлять существенные ошибки учета и отчетности в том периоде, в котором они их обнаружили (п. 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» ). Прибыли или убытки прошлых лет, возникшие в результате такой корректировки, при этом нужно отражать на счете 91 в составе прочих доходов и расходов (п. 14 ПБУ 22/2010 ). Соответственно сами изменения фиксируются в текущей отчетности. Пересчет показателей отчетности за прошлые годы делать не нужно.

Теперь расскажем подробнее о сути полной формы упрощенного бухгалтерского учета. Как мы уже отметили, она основана на использовании специальных регистров — ведомостей. В них вы записываете все факты хозяйственной жизни.

Обратите внимание! Полная форма упрощенного учета основана на использовании специальных регистров. Они приведены в приложениях 2 - 10 к Рекомендациям

Бланки этих ведомостей вы можете разработать самостоятельно на основе тех, что приведены в приложениях 2 — 10 к Рекомендациям. В частности, это следующие регистры:

— ведомость учета основных средств и амортизации — форма № 1 МП (приложение 2 );

— ведомость учета материально-производственных запасов — форма № 2МП (приложение 3 );

— ведомость учета затрат на производство — форма № 3 МП (приложение 4 );

— ведомость учета денежных средств — форма № 4 МП (приложение 5 );

— ведомость учета расчетов и прочих операций — форма № 5 МП (приложение 6 );

— ведомость учета продаж — форма № 6 МП (приложение 7 );

— ведомость учета расчетов с поставщиками — форма № 7 МП (приложение 8 );

— ведомость учета расчетов с персоналом по оплате труда — форма № 8 МП (приложение 9 );

— сводная ведомость (шахматная ведомость) — форма № 9 МП (приложение 10 ).

Сумму по любой хозяйственной операции фиксируйте одновременно в двух ведомостях: в одной — по дебету счета с указанием кредитуемого счета, в другой — по кредиту счета с отражением дебетуемого счета. При этом запись о сути совершенной хозяйственной операции делайте на основании первичного документа.

Пример 1.Как отразить хозяйственные операции в регистрах упрощенного учета

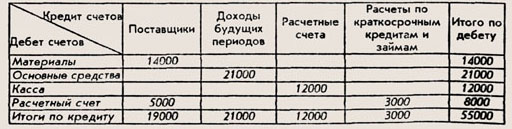

ООО «Свет» применяет УСН и ведет бухучет по полной форме упрощенного учета. Поступление и оплату материалов бухгалтер ООО «Свет» отразил следующим образом.

Первая операция — поступили материалы на сумму 10 000 руб. (ДЕБЕТ 10 КРЕДИТ 60). Бухгалтер отразил 10 000 руб. в ведомости учета материалов (форма № 2 МП ) по дебету счета10 в корреспонденции с кредитом счета 60. Эту же сумму он зафиксировал в ведомости учета расчетов с поставщиками (форма № 7 МП ) по кредиту счета 60 в корреспонденции с дебетом счета10 .

Вторая операция — погашен долг по приобретенным ценностям в сумме 10 000 руб. (ДЕБЕТ 60 КРЕДИТ 51). Бухгалтер записал 10 000 руб. в ведомость учета расчетов с поставщиками форма № 7 МП ) по дебету счета 60 в корреспонденции с кредитом счета 51. Эту же сумму он отразил в ведомости учета денежных средств форма № 4 МП ) по кредиту счета 51 и дебету счета 60 .

Любую хозяйственную операцию следует фиксировать одновременно в двух ведомостях учета: в одной — по дебету счета с указанием кредитуемого счета, в другой — по кредиту счета с отражением дебетуемого счета.

В конце отчетного периода (месяца, квартала или года) накопленную в ведомостях информацию обобщайте в сводной (шахматной) ведомости по форме № 9 МП. На практике большинство фирм «шахматку» не формируют. Однако специалисты, разработавшие Рекомендации, советуют ее составлять малым компаниям. Потому как эта форма, помимо всего прочего, помогает проверить правильность разнесения сумм по счетам.

Какие фирмы относятся к субъектам малого предпринимательства Организацию можно считать малым предприятием, если она соответствует всем условиям, перечисленным в пункте 1 статьи 4 Федерального закона от 24.07.2007 № 209-ФЗ. А именно:

— средняя численность работников компании за предшествующий календарный год составляет до 100 человек;

— доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических и физических лиц, общественных, религиозных и благотворительных организаций не превышает 25%;

— выручка от реализации товаров (работ, услуг) за предшествующий календарный год не превышает 400 млн. руб.

Большинство «упрощенцев» подпадают под эти критерии. Но есть среди них и исключения. Например, фирмы, уставные капиталы которых более чем на 25% состоят из долей иностранных граждан (абз. 1 подп. 14 п. 3 ст. 346.12 НК РФ ). Эти организации могут применять УСН. Однако малыми компаниями не являются.

«Шахматка» представляет собой таблицу, в которой строки соответствуют дебетам счетов, а столбцы — кредитам счетов. На пересечении строк и столбцов ставится сумма, соответствующая взаимному обороту по этим двум счетам. В нижней последней строке приводится итог сумм по кредитам всех счетов. А справа в крайнем столбце итоговая величина дебетов. Если все суммы по проводкам вы отразили правильно и верно посчитали итоги, то в правом нижнем углу сводной ведомости у вас получится единая итоговая величина как по строкам, так и по столбцам (другими словами — тождество дебета и кредита). Это свидетельствует о том, что вы правильно применили метод двойной записи, ничего не пропущено и не искажено.

Шахматная ведомость позволяет проверить правильность записей по счетам бухучета

После того как «шахматка» составлена, дебетовые и кредитовые обороты из нее по каждому счету переносят в оборотную ведомость (ее образец не выделен отдельно в приложениях к Рекомендациям, но он приведен в разделе «Полная форма ведения бухгалтерского учета»). Затем считают остатки на конец месяца (конечное сальдо) по счетам. На основании готовой оборотной ведомости вы уже сможете сформировать бухгалтерский баланс и отчет о финансовых результатах.

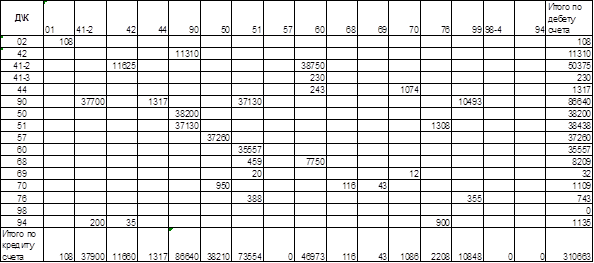

Пример 2.Как отразить хозяйственные операции в шахматной и оборотной ведомостях

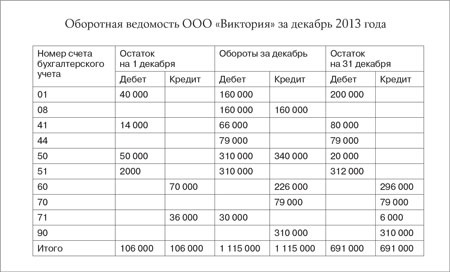

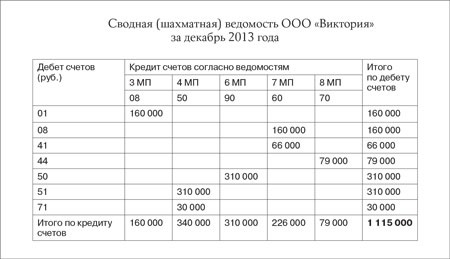

ООО «Виктория» занимается торговлей и применяет УСН. Бухгалтерский учет общество ведет упрощенным способом по полной форме. В декабре 2013 года в ООО «Виктория» произошли следующие хозяйственные операции:

— поступили товары от поставщика ООО «Рига» на сумму 66 000 руб. (ДЕБЕТ 41 КРЕДИТ 60);

— начислена зарплата работникам организации в сумме 79 000 руб. (ДЕБЕТ 44 КРЕДИТ 70);

— выдали из кассы 30 000 руб. подотчетному лицу на расходы (ДЕБЕТ 71 КРЕДИТ 50);

— поступила в кассу выручка от продаж в сумме 310 000 руб. (ДЕБЕТ 50 КРЕДИТ 90);

— выручку (310 000 руб.) сдали на расчетный счет (ДЕБЕТ 51 КРЕДИТ 50);

— купили оборудование на сумму 160 000 руб. (ДЕБЕТ 08 КРЕДИТ 60);

— ввели оборудование по цене 160 000 руб. в эксплуатацию (ДЕБЕТ 01 КРЕДИТ 08).

Образец оборотной ведомости есть в разделе «Полная форма ведения бухучета».

Посмотрим, как бухгалтер ООО «Виктория» на основе этих операций составил шахматную ведомость (см. ниже).

В частности, сначала на пересечении дебета и кредита он зафиксировал сумму каждой проводки. Потом посчитал величины по столбцам (кредитовые обороты). И по строкам (дебетовые обороты). И в заключение вычислил общую сумму кредитовых и дебетовых оборотов (та, что выделена жирным шрифтом) — 1 115 000 руб. Она равна, значит, ошибок нет. Следовательно, бухгалтер все показатели отразил достоверно и правильно применил метод двойной записи. Затем на основе шахматной ведомости бухгалтер ООО «Виктория» составил оборотную ведомость (см. ниже).

Предположим, на начало месяца дебетовые остатки по счетам составляли: счет 01 — 40 000 руб. счет 41 — 14 000 руб. счет 50 — 50 000 руб. счет 51 — 2000 руб. А кредитовые остатки равны: счет 60 — 70 000 руб. счет 71 — 36 000 руб. Конечное сальдо на 31 декабря бухгалтер посчитал так:

счет 01. конечное сальдо равно 200 000 руб. (40 000 руб. + 160 000 руб.). Сумма пойдет в актив бухгалтерского баланса в состав основных средств;

счет 08. 0 (160 000 руб. – 160 000 руб.), в балансе эту величину бухгалтер не отразит;

счет 41. 80 000 руб. (14 000 руб. + 66 000 руб.) — в актив (запасы);

счет 44. 79 000 руб. — в актив (запасы);

счет 50. 20 000 руб. (50 000 руб. + 310 000 руб. – 340 000 руб.) — в актив (денежные средства);

счет 51. 312 000 руб. (2000 руб. + 310 000 руб.) — в актив (денежные средства);

счет 60. 296 000 руб. (70 000 руб. + 226 000 руб.) — в пассив (обязательства — «кредиторка»);

счет 71. 6000 руб. (36 000 руб. – 30 000 руб.) — в пассив (обязательства — «кредиторка»);

счет 90. 310 000 руб. В балансе эта сумма никак не отражается.

Ее бухгалтер зафиксирует в отчете о финансовых результатах (выручка).

Итоговые колонки по остаткам попарно равны.

Значит, бухгалтер составил ведомость правильно.

Что изменится для компаний на спецрежимах в этом и следующем году >>

Способ № 2. Сокращенная форма упрощенного учета

Кому подойдет. малым фирмам с однообразными хозяйственными операциями и с небольшим числом используемых счетов бухучета.

Книга учета фактов хозяйственной деятельности по форме № К-1 МП представляет собой таблицу, в которой все операции отражаются хронологически на основании «первички» в разрезе используемых счетов

Сокращенная форма упрощенного учета предусматривает, что все факты хозяйственной жизни вы записываете посредством двойной записи в одном документе — Книге (журнале) учета фактов хозяйственной жизни. Бланк этой книги вы можете разработать самостоятельно на основе формы № К-1 МП. утвержденной в приложении 11 к Рекомендациям, либо можете взять уже готовый вариант. Книга учета представляет собой таблицу, в которой хозяйственные операции отражаются хронологически на основании первичных документов в разрезе используемых счетов.

Открывайте Книгу учета записями остатков по счетам на начало отчетного периода (например, на 1 января) либо на момент начала деятельности. При этом фиксируйте факты хозяйственной жизни в хронологическом порядке. Сумму по каждой операции отражайте одновременно по кредиту и дебету счетов. Затем выводите конечные остатки (сальдо) и считайте итоги.

По активным счетам (они имеют только дебетовый остаток) конечное сальдо определяйте так: начальное сальдо плюс обороты по дебету минус обороты по кредиту. По пассивным (только кредитовый остаток) конечное сальдо считайте следующим образом: начальное сальдо плюс обороты по кредиту минус обороты по дебету.

По активно-пассивному счету остаток может быть как по дебету, так и по кредиту. В зависимости от того, какой у вас начальный остаток, считайте и конечное сальдо.

На основе Книги (журнала) учета фактов хозяйственной жизни вы сможете составить бухгалтерский баланс и отчет о финансовых результатах.Наряду с Книгой специалисты в Рекомендациях советуют вести ведомость учета оплаты труда. Ее вы будете использовать для отражения расчетов с работниками. Если же данных бумаг по-вашему недостаточно для учета, то по желанию можете применять и другие ведомости, представленные в приложениях к Рекомендациям.

Неудобством данной формы учета является то, что Книгу можно вести только в отношении ограниченного числа счетов. Если же у компании много разнообразных операций, требующих применения большой номенклатуры счетов, Книга получится большого размера и ее применение скорее запутает, чем упростит труд бухгалтера.

Способ № 3. Простая форма упрощенного учета

Кому подойдет:только микропредприятиям.

Микропредприятиями являются фирмы с численностью работников до 15 человек и выручкой, не превышающей 60 млн. руб. за предыдущий год (абз. «б» подп. 2 и подп. 3 п. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ).

К микропредприятиям относятся компании с численностью работников до 15 человек и выручкой, не превышающей 60 млн. руб. за предыдущий календарный год (абз. «б» подп. 2 и подп. 3 п. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ). При простой форме учета двойной записи нет. То есть суммы по дебету и кредиту счетов не отражаются. А все хозяйственные операции фиксируются в отдельном журнале. Его вы можете составить на основе Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП ), приведенной в приложении 12 к Рекомендациям (см. ниже).

Книга представляет собой таблицу, которая построена следующим образом. Левая ее часть содержит графы, где вы будете отражать хозяйственные операции, их суммы и «первичку». А правая — группы статей бухгалтерского баланса и отчета о финансовых результатах. Например, «Материальные внеоборотные активы», «Запасы», «Денежные средства», «Выручка» и пр. В них вы будете записывать суммы по фактам хозяйственной деятельности. При этом если данный факт уменьшает остаток по статье на начало периода, то величину отражайте в скобках. Если увеличивает — без скобок. По окончании месяца посчитайте обороты по каждой группе статей. И выведите итоговые остатки на конец месяца. Если операция не уменьшает остаток по группе, то просуммируйте все обороты по счетам и начальные остатки. Если уменьшает, то из самих остатков на начало периода вычтите обороты.

На основании конечных остатков вы сможете заполнить баланс и отчет о финансовых результатах. Наряду с Книгой вы можете разработать регистры, которые будут расшифровывать статьи баланса и отчета о финансовых результатах, приведенные обобщенно. И закрепить их образцы в бухгалтерской учетной политике. Применительно к данному способу учета обращаем ваше внимание на такой важный момент. Несмотря на то что простая система учета ведется без двойной записи по счетам, фактически вам все равно придется отражать все хозяйственные операции по группам статей бухгалтерского баланса дважды, чтобы впоследствии составить баланс правильно, то есть получить равенство актива и пассива.

При простой форме ведения бухучета все операции следует отражать в Книге учета фактов хозяйственной жизни по форме № К-2 МП. приведенной в приложение 12 к Рекомендациям.

Кроме того, те операции, что формируют доходы и расходы отчетного периода, вам нужно будет записывать еще и по группам статей отчета о финансовых результатах. Так вот, такие действия (правильный разнос сумм по группам статей) требуют знаний бухгалтерского учета. И неподготовленному человеку сделать это будет сложно. Поэтому, прежде чем начать применять такую систему учета, подумайте, действительно ли она облегчит вам работу.

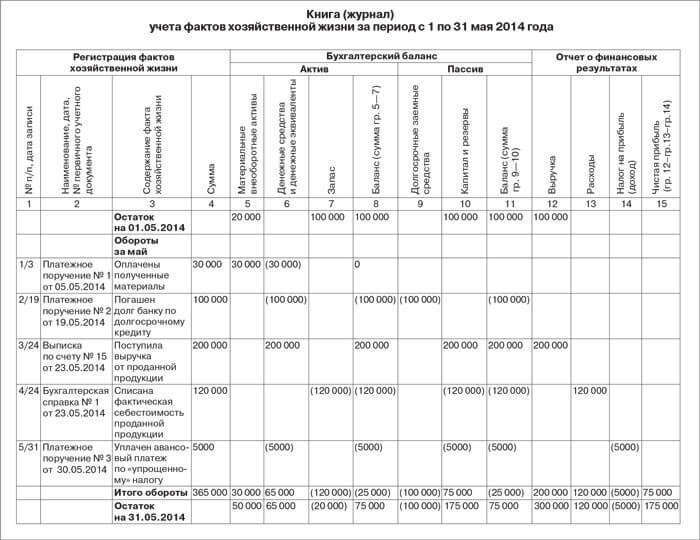

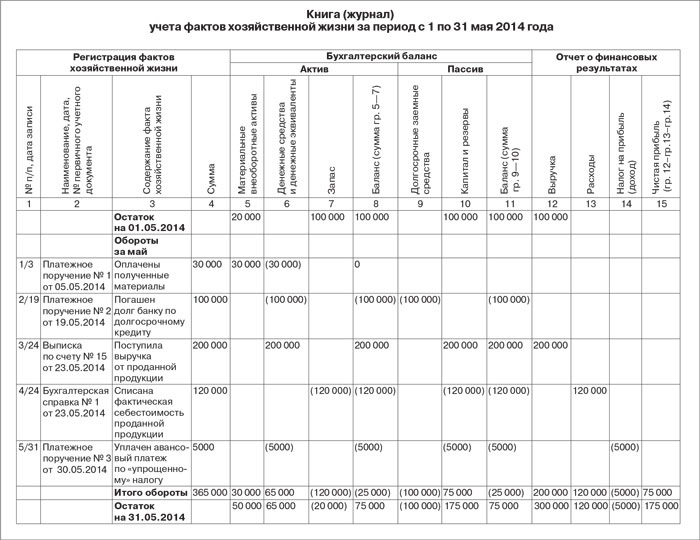

Пример 3. Как отразить операции в Книге (журнале) учета фактов хозяйственной жизни по форме № К-2 МП

ООО «Успех» применяет упрощенную систему налогообложения. Бухучет ведется по простой форме без двойной записи. На 1 мая 2014 года в фирме числятся по группам статей такие остатки: материальные внеоборотные активы — 20 000 руб. запасы — 100 000 руб. капитал и резервы — 100 000 руб. выручка — 100 000 руб.

В мае 2014 года в ООО «Успех» произошли перечисленные ниже хозяйственные операции.

1. Оплачены полученные материалы на сумму 30 000 руб. Бухгалтер записал 30 000 руб. в графе «Материальные внеоборотные активы» (без скобок — так как статья увеличилась, поступили материалы). Эту же сумму он зафиксировал в графе «Денежные средства». Но уже со скобками, поскольку в данном случае статья уменьшилась, так как фирма потратила деньги, оплатив ценности.

2. Погашен долг банку по долгосрочному кредиту в размере 100 000 руб. Бухгалтер отразил 100 000 руб. в графе «Денежные средства» (в скобках — так как статья уменьшилась, фирма потратила деньги). Эту же сумму он записал в графе «Долгосрочные заемные средства». Также со скобками, поскольку статья уменьшилась — заемные средства сократились при оплате кредита.

3. Поступила выручка от проданной продукции — 200 000 руб. Бухгалтер отразил выручку в графах «Денежные средства» и «Капитал и резервы». Обе суммы без скобок. Так как выручка — это, с одной стороны, приход денег, с другой — прибыль (статьи увеличились). Кроме того, сумму — 200 000 руб. он записал еще в графе «Выручка». Также без скобок.

4. Списана фактическая себестоимость проданной продукции в сумме 120 000 руб. 120 000 руб. бухгалтер занес в графы «Запасы» и «Капитал и резервы» в скобках. Поскольку статьи уменьшились. Эту сумму он еще включил в графу «Расходы» (без скобок — статья увеличилась).

5. Уплачен авансовый платеж по «упрощенному» налогу — 5000 руб. Что касается налога при УСН, то, как его отражать в Книге, в Рекомендациях не сказано. Поэтому с учетом того, что по общему правилу фиксируется этот налог в отчете о финансовых результатах, бухгалтер поставил сумму аванса — 5000 руб. в графу «Налог на прибыль (доход)» (в скобках — так как сумма уменьшает финансовый результат фирмы). Кроме того, чтобы не завысить прибыль, бухгалтер записал эту же величину в графах «Денежные средства» и «Капитал и резервы». Также в скобках. Образец того, как бухгалтер отразил эти операции в Книге учета фактов хозяйственной жизни по форме № К-2 МП. приведен выше.

Таблица. Сравнительная характеристика упрощенных способов ведения бухучета