Рейтинг: 4.3/5.0 (1849 проголосовавших)

Рейтинг: 4.3/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Посмотреть как работает Класс365

Вход в демо-версию

Акт сверки составляется в произвольной форме бухгалтерией в двух экземплярах, на которых ставятся печать и подписи главного бухгалтера и руководителя организации. Оба экземпляра отправляют контрагенту, который в свою очередь сверяет данные из акта с имеющимися у него сведениями. Если контрагент согласен с указанными в акте данными, он ставит печать, подписи и возвращает один экземпляр обратно в организацию.

В акте указывается его порядковый номер, период, за который делается сверка, а также наименования организаций, между которыми составляется акт. В табличной части акта указываются номера и даты первичных документов, которые подтверждают поставку и оплату товаров и услуг (счета-фактуры, платёжные поручения и т.п.).

Акт сверки может составляться по коммерческим операциям за период, который указывает организация-инициатор сверки. Сведения из акта сверяются согласно счетам-фактурам.

Сведения о взаиморасчётах, указанные в акте одной из организаций, должны в точности совпадать со сведениями второй организации (контрагента). Если найдены расхождения, то информация о них фиксируется в конце документа, например: «По данным ООО «Организация-1» на 30.09.2012 долг ООО «Организация-2» составляет 50 000 рублей».

Обратите внимание! Акт сверки может быть подписан только главными бухгалтерами только в случае, если между организациями нет разногласий по поводу взаиморасчётов. Однако при обращении в суд документ без подписи руководителя организации будет считаться не действительным.

Как автоматизировать работу с документами и не заполнять бланки вручнуюАвтоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

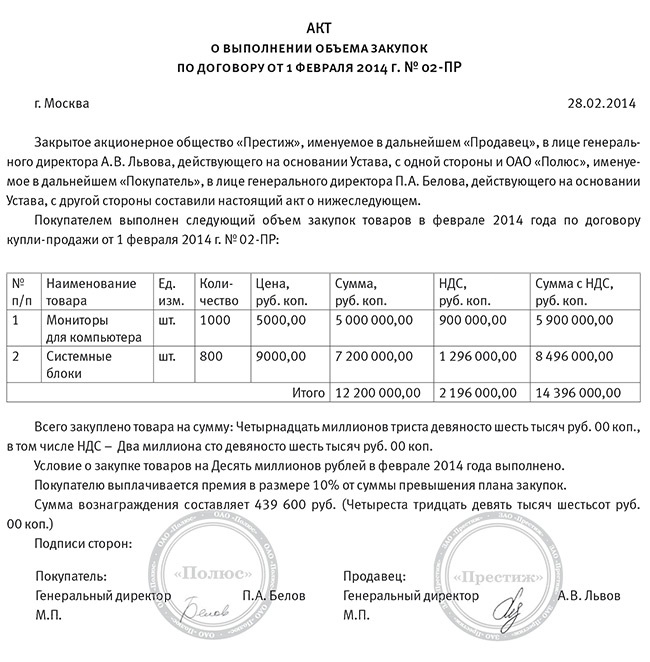

Акт сверки взаиморасчетов часто используется в предпринимательской деятельности. С его помощью предприниматели могут зафиксировать состояние финансовых обязательств по отношению друг к другу. В акте сверки взаиморасчетов может быть отражена задолженность по одному или нескольким договорам. Акт сверки взаиморасчетов, образец которого приведен ниже, является примером такого акта, по которому видно, что у одной из сторон договора поставки имеется непогашенная задолженность перед другой.

Акт сверки взаиморасчетов часто используется в предпринимательской деятельности. С его помощью предприниматели могут зафиксировать состояние финансовых обязательств по отношению друг к другу. В акте сверки взаиморасчетов может быть отражена задолженность по одному или нескольким договорам. Акт сверки взаиморасчетов, образец которого приведен ниже, является примером такого акта, по которому видно, что у одной из сторон договора поставки имеется непогашенная задолженность перед другой.

Акт сверки взаиморасчетов подписанный обеими сторонами является доказательством, подтверждающих денежное обязательство должника перед кредитором (в приведенном образце акта сверки взаиморасчетов Покупателя перед Поставщиком). На это доказательство предприниматель может ссылаться в случае возникновения спора и передачи дела в суд.

Правильное составление акта сверки взаимных расчетов дает возможность кредитору прервать течение срока исковой давности. Как известно, этот срок составляет 3 года. И если требование о погашении задолженности будет предъявлено после истечения срока исковой давности, в удовлетворении требования могут отказать, если должник заявит об истечении этого срока. Однако если между сторонами будет подписан акт сверки взаимных расчетов, то есть должник признает наличие долга, то течение срока исковой давности прерывается и начинает течь заново.

Что должно быть указано в акте сверки взаиморасчетов?Для того чтобы акт был принят судом в качестве доказательства задолженности, из него должно четко следовать по каким основаниям возникло долговое обязательство (например, денежное обязательство по договору поставки № 2 от 10.01.2013 г. на поставку сплит-систем), дата составления акта сверки взаимных расчтов, размер задолженности, признание задолженности в указанном размере должником. Акт должен быть подписан уполномоченными лицами. Обычно акт сверки взаиморасчетов подписывается руководителем организации (или индивидуальным предпринмателем) и главным бухгалтером (при его наличии), а также скрепляется печатью.

Что касается составления акта сверки взаиморасчетов, то его может подготовить одна из сторон, выступающая инициатором сверки, на основании имеющихся у нее первичных документов (накладных, актов выполненных работ. счетов. счетов-фактур. платежных поручений и т. д.). После чего направить другой стороне на подписание. Рекомендую посмотреть следующее видео, в котором наглядно показано, как подготовить акт сверки взаиморасчетов.

«Доверяй, но проверяй» – это ключевой принцип в работе с дебиторами и кредиторами. Достоверность бухгалтерского учета достигается путем периодических уточнений учетных записей.

«Доверяй, но проверяй» – это ключевой принцип в работе с дебиторами и кредиторами. Достоверность бухгалтерского учета достигается путем периодических уточнений учетных записей.

Самым распространенным приемом для этого в отечественной бухгалтерской практике остается обмен актами сверки взаимных расчетов.

Для чего он нуженАкт сверки взаиморасчетов – это документ бухгалтерского оформления, который отражает:

Акт – это не первичный документ. потому что не подтверждает факт уплаты денежных средств другому лицу, и его использование никак не изменяет финансовое положение сторон. По сути, это технический документ, использование которого в большинстве случаев является добровольной инициативой бухгалтера.

Его рекомендуют использовать в таких ситуациях:

Также он составляется во время ежегодной или ситуационной инвентаризации расчетов. В этой ситуации важно понимать, что отражение в учете долгов перед дебиторами и кредиторами происходит в размере, который признается самим предприятием правильным на основании договоров, приказов руководителей и первичных документов, подтверждающих движение товаров и денег.

Также он составляется во время ежегодной или ситуационной инвентаризации расчетов. В этой ситуации важно понимать, что отражение в учете долгов перед дебиторами и кредиторами происходит в размере, который признается самим предприятием правильным на основании договоров, приказов руководителей и первичных документов, подтверждающих движение товаров и денег.

Рассылать акты сверки всем своим дебиторам и кредиторам, чтобы убедиться, совпадают ли суммы, не требуется. Тем более, что на их основании нельзя будет сделать никакие бухгалтерские записи, в том числе и откорректировать размер долга.

Исключение сделано только для расчетов с бюджетом и банками, которые нужно подтверждать (п. 74 Положения по ведению бухгалтерского учета).

Если для управленческих целей крайне важно обязать своего партнера обмениваться такими актами, эту процедуру, ее периодичность и штрафные санкции за несоблюдение нужно прописать в договоре.

Зачем нужен и как заключается договор на возмездное оказание услуг с физическим лицом — читайте здесь.

Роль документа в судебном процессеВажно помнить, что в случае судебных разбирательств по поводу выполнения условий договора или взыскания задолженности акт сверки может принести пользу. Но отечественная судебная практика содержит разное отношение к его наличию у потерпевшей стороны:

Как видно, каждый хозяйственный спор всегда будет иметь свое индивидуальное решение. Все же лучше попытаться подписать акт сверки со своим партнером на тот случай, если деловые отношения с ним вдруг зайдут в глухой угол. И никогда не будет лишним напомнить дебитору о его долге.

Порядок составления документа, кто его подписываетАкт сверки в двух экземплярах оформляется любым участником договора. Документ обязательно подписывает уполномоченное лицо, которым может выступать:

Чаще всего также требуется подпись главного бухгалтера, поскольку он наделен правом второй подписи на финансовых документах.

Наличие подписи только главного бухгалтера допустимо в порядке внутреннего контроля полноты расчетов, но в случае возникновения спорных ситуаций такой документ не будет иметь юридической силы.

Подписи уполномоченных лиц обязательно скрепляются печатью предприятия.

В документе отражается фактическое состояние расчетов, основываясь на бухгалтерских данных, и выводится сумма задолженности на конечную дату указанного периода. После этого оба экземпляра оправляются по почте или в сопровождении уполномоченного представителя контрагенту.

В документе отражается фактическое состояние расчетов, основываясь на бухгалтерских данных, и выводится сумма задолженности на конечную дату указанного периода. После этого оба экземпляра оправляются по почте или в сопровождении уполномоченного представителя контрагенту.

Другая сторона должна сверить предоставленную информацию со своими бухгалтерскими данными. В случае признания правильности расчетов второй экземпляр с подписью руководителя, главного бухгалтера и оттиском печати возвращается тому, кто составил акт.

Если в результате сверки обнаружились расхождения, то они указываются в этом же документе или отдельном реестре расчетов, который прилагается к акту. Отказ подписать документ является законным правом партнера (если это не обязательное условие договора). Но иногда это может означать, что дебитор отказывается признавать свой долг.

Оптимальные сроки сверкиПериод уточнения взаимных расчетов определяется потребностью учета или менеджмента. Хотя акт составляется за определенный период, задолженность в пользу одной из сторон указывается на определенную дату (часто на первое и последнее число периода сверки).

Сверку проще всего проводить:

Формирование документа в программе 1С:Предприятие вы можете посмотреть на видео:

Процесс заполненияЕдиной обязательной (унифицированной) формы акта законодательство РФ не предусматривает. Поэтому предприятие может составлять этот документ в произвольной форме (письмо Минфина России от 18.02.2005 № 07-05-04/2).

Здесь вы можете бесплатно скачать бланк и пример заполнения подобного документа

Традиционно заполняются такие реквизиты:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Суть такого документа в том, чтобы на определенный момент зафиксировать состояние взаимных расчетов между двумя контрагентами.

Так, акт сверки может быть подписан между покупателем и поставщиком, плательщиком и Пенсионным Фондом, между двумя предприятиями одного холдинга и даже между двумя структурными подразделениями одного предприятия.

К причинам подписания акта сверки можно отнести следующее:

Акт сверки взаиморасчетов может быть составлен за месяц, квартал, год или даже за весь период работы. Строгих требований, как к его оформлению, так и периодичности нет. Единственное, что необходимо соблюдать при составлении этого документа — это разделение данных по договорам.

К примеру, одна и та же организация выступает для вас покупателем по одним товарам, а поставщиком по другим товарам, то акта сверки лучше сделать два, по кредиторской задолженности (и соответствующему договору поставки) отдельно, по дебиторской — отдельно.

Оформление акта сверки взаимных расчетовЗаконодательство не устанавливает единых правил составления и оформления акта сверки, однако есть базовые принципы, соблюдать которые просто необходимо. Как и любой первичный документ, акт сверки должен содержать такие обязательные реквизиты:

Сам акт сверки обычно оформляют в виде реестра документов, упорядоченных по дате их создания. Иногда вместо документов указывают суть операции (продажа, покупка, оплата и т.п.).

Для того чтобы акт сверки был актуальным, лучше составлять его с начала сотрудничества или же с момента подписания последнего акта сверки. Кроме составителя на этом документе обязательно должен подписаться директор предприятия.

Юридическую силу имеет оригинал акта сверки, подписанный директорами предприятий-контрагентов и заверенный их мокрыми печатями.

Подписание акта сверки и его юридическая силаПомните, что контрагент (особенно ваш должник) может отказаться подписать акт сверки взаимных расчетов, и законодательно вам не удастся повлиять на его решение. А потому стоит прописать обязательную сверку взаимных расчетов и периодическое подписание соответствующих актов в договоре, с указанием сроков и порядка проведения такой сверки. Также стоит предусмотреть ответственность за отказ или уклонение от сверки.

При разрешении споров судьи неоднократно высказывали мнение о том, что акт сверки не является однозначным доказательством существующей задолженности, однако он может стать хорошим подкреплением имеющихся первичных документов, подтверждающих ее наличие.

Также подписанный акт сверки позволяет «отодвинуть» срок исковой давности. Новая исковая давность отсчитывается от даты подписания акта, независимо от даты совершения самой спорной операции.

Образец заполнения акта сверки взаимных расчетов

Чистый бланк акта сверки взаимных расчетов для Excel вы можете скачать по ссылке

Акт сверки взаиморасчетов – это документ, который составляется с целью проверки и подтверждения взаимных расчетов между сторонами за какой-то период времени – месяц, квартал, год. Иными словами, это проверка отгрузок, оплат по конкретному контрагенту и выявление конечной суммы задолженности одной стороны перед второй (если таковая имеется) на определенную дату.

Как составить акт сверки взаиморасчетовЭтот акт, как правило, составляется бухгалтером. Бланк акта сверки взаиморасчетов не закреплен законодательно, поэтому каждая организация имеет право создавать его в произвольной, удобной для нее форме.

В данном документе в табличной форме отражаются по дебету и кредиту все операции за определенный период времени по каждой из организаций: продажа, оплата, приход (номер, дата проведения документа и сумма), выводится общий оборот за период и конечное сальдо.

Акт сверки взаиморасчетов составляется в двух экземплярах, по одной копии для каждой стороны, подписывается руководителями и скрепляется печатями организаций.

Скачать

Акт сверки взаиморасчетов представляет собой документ, отображающий расчеты двух организаций за определенный срок. Т.к. действующим законодательством не предусмотрена официальная форма акта сверки взаиморасчетов субъектов хозяйствования, то организация имеет право самостоятельно разработать удобную для нее форму акта сверки.

Составлением акта сверки взаиморасчетов занимается непосредственно бухгалтерия предприятия. Бланк данного документа обязательно составляется в двух экземплярах, которые подписываются двумя должностными лицами: главным бухгалтером и руководителем предприятия. Оба экземпляра акта обязательно визируются печатью. Один экземпляр остается на предприятии, другой – передается контрагенту. Данные акта сверки организации, являющейся инициатором сверки должны полностью совпадать с данными предприятия-контрагента. В противном случае в конце документа должна фиксироваться информация, касающаяся имеющихся расхождений.

Для контроля за подписанием акта сверки следует указать сроки, в течение которых документ должен быть возвращен предприятию. Это касается и суммы долга, подлежащего уплате. Пункт по поводу сроков предварительно должен быть внесен в договор контрагента. Если таковой отсутствует, суд (в случае претензий) не принимает во внимание нарушения указанных сроков.

Акт сверки взаиморасчетов является основанием для прерывания срока исковой давности, который составляет 3 года. Если должник подписывает акт сверки в течение данного периода времени, он, таким образом, признает свой долг и обязан его погасить.

Если у организации нет споров по поводу имущества, акты сверок взаиморасчетов могут подписываться только главными бухгалтерами обеих организаций. В случае обращения в суд (в связи с определенными разногласиями) такой документ не будет считаться действительным.

Обычно акты сверок производятся по какому-либо договору поставки или согласно счет-фактуры. Возможны сверки и по всем коммерческим операциям за определенный период времени, интересующий организацию-контрагента.

Применения акта сверки взаиморасчетов не является обязательной по российскому законодательству. Но, не смотря на это, данный вид документа широко используется практически на всех предприятиях.

![]() Бланк акт сверки взаимных расчетов. Скачать (doc)

Бланк акт сверки взаимных расчетов. Скачать (doc)

![]() Образец акта сверки взаиморасчетов. Скачать (xls)

Образец акта сверки взаиморасчетов. Скачать (xls)

![]() Акт сверки взаиморасчетов. Скачать (xls)

Акт сверки взаиморасчетов. Скачать (xls)

![]() Акт сверки взаимных расчетов.Скачать (doc)

Акт сверки взаимных расчетов.Скачать (doc)

При проведении сверки с покупателем по 62 счету, в дебете будет отображаться отгрузка, а кредите оплата. При этом в бланке акта покупателя информация будет читаться наоборот: отгрузка товара продавца отобразится в кредите, оплата за продукцию в дебетовой колонке.

По бухгалтерии расчет поставщика с покупателем указывается в движении по счету 62 проводками:

Бухгалтерские проводки покупателя будут выглядеть:

Сверка взаиморасчетов осуществляется относительно одной позиции: артикула товара, договора или конкретной поставки. При долгосрочном сотрудничестве с постоянными ответственными контрагентами, бланк акта сверки является чистой формальностью.

Если все финансовые расчеты происходят вовремя и без задержек, то задолженность отсутствует и документ имеет нулевое сальдо. А вот при наличии дебиторской задолженности акт сверки продлевает срок ее давности, который составляет три года и отсчитывается с момента подписания акта, а не с момента его возникновения.

Получите консультацию профессионального юриста в течение 10 минут совершенно БЕСПЛАТНО .

Консультируют по проблемам: Бизнеса, Бухгалтерии, Составления договоров, Жилья, Защиты прав потребителей, Наследства, Недвижимости и по многим другим вопросам.

Бланк в excel акта сверкиАкт сверки составляется бухгалтером, передается на подпись руководителю предприятия и визируется печатью. При проведении сверки представителями обеих сторон, необходимо предоставить им доверенности.

Акт сверки взаиморасчетов имеет форму реестра. Документ не имеет официального, государством разработанного образца, поэтому организации должны самостоятельно разрабатывать его бланк или применять образец.

Составляется акт в 2 экземплярах. Вполне целесообразно проводить сверку вместе с обязательной ежегодной инвентаризацией.

Акт сверки взаимных расчетовСверка взаиморасчетов – финансовый документ, цель которого контроль и проверка финансовых платежей между сторонами по определенному договору коммерческих отношений. Акт официально не имеет юридической силы, но он необходим в случае подачи судебного иска при факте задолженности контрагента.

Акт сверки составляют:

В бланке акта отображаются бухгалтерские дебетовые и кредитовые проводки, которые указывают на все операции по оплате, продаже и приходу с контрагентом за определенный промежуток времени. В конечном итоге выводится общий оборот и конечное сальдо.

Среди реквизитов, которые должен содержать бланк выделяются:

Акт проверки бюджетных организаций – нормативно-правовой документ, который отображает рациональность целевого использования бюджетных финансовых средств предприятия в соответствии со сметой доходов и расходов.

Документ составляется в 2-х или 3-х экземплярах. В первом случае один акт подшивается к документам организации, а второй остается у Росфиннадзора. Если проверка осуществляется по мотивации правоохранительных органов, третий акт остается у них.

Со дня вручения акта начальник организации должен в пятидневный срок ознакомиться с результатами ревизии и подписать акт.

Бланк акта сверки расчетовДля того, чтобы акт сверки отличался максимальной объективностью, его необходимо составлять с момента последних взаиморасчетов или непосредственно после поставки.

Целесообразно оформлять бланк:

Сверка взаиморасчетов осуществляется по инициативе, как дебитора, так и кредитора. При этом процедура проведения может быть предусмотрена приказом или положением о документообороте предприятия.

Акты сверок с контрагентамиПроведение сверки с контрагентами должно быть предусмотрено пунктами договорного соглашения, иначе одна из сторон может отказаться в составлении акта. Чтобы документ имел юридическую силу, необходимо, в обязательном порядке, закрепить его не только подписями, но и печатью предприятия.

Также важно в заключительной части акта указать прописью дебетовое и кредитовое сальдо. Каждый документ должен иметь индивидуальный порядковый номер, рядом с которым проставляется дата. Сама нумерация может производиться ежедневно, ежемесячно или ежеквартально.

Акты сверок с поставщикамиАкт сверки с поставщиками не имеет унифицированного бланка и может разрабатываться самостоятельно предприятием. Он является первичным бухгалтерским документом, поэтому должен вмещать обязательные реквизиты, на основании которых возникают финансовые операции между сторонами или возникновение задолженности.

Товарно-денежный оборот в особо крупных размерах рекомендуется осуществлять с оформлением акта сверки не реже, чем один раз в месяц. Результаты сверки обеих сторон должны совпадать документально, подтверждаться подписями бухгалтера и руководителя, а также оттиском печати.

Акты проверок финансово хозяйственной деятельностиАкт проверки хозяйственной деятельности представлен унифицированной формой, которая ратифицированная нормативными документами и обязательна для использования. Акт подтверждает факт проверки ревизионной комиссией и наличие нарушений.

В результате назначаются ответственные специалисты и период, на протяжении которого недочеты должны быть исправлены. Документ отображает детальное описание процедуры ревизии, ее итогов, ссылаясь на баланс предприятия и подробности в его финансовых операциях.

Посмотреть образец бланка Скачать бланк

Акт сверки взаиморасчетов - это документ, отражающий состояние взаимных расчетов между сторонами (организацией – контрагентом) за определенный период (как правило за месяц или квартал).

Согласно Письма Минфина от 18.02.2005 № 07-05-04/2 действующим законодательством форма акта сверки расчетов хозяйствующих субъектов не предусмотрена, т.е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно.

Особенности заполнения акта сверки взаиморасчетовАкт сверки составляется бухгалтерией предприятия в двух экземплярах. визируется печатями и подписями главного бухгалтера и руководителя и направляется второй стороне. Бухгалтерия контрагента, получившая акт сверки, должна проверить содержащийся в акте реестр всех операций и внести в акт собственные данные. При наличии расхождений, информация об этом фиксируется в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации - 1 экземпляр остается в бухгалтерии, другой — направляется партнеру, инициировавшему сверку.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами. Некоторые организации, направляя бланк акта сверки взаиморасчетов контрагенту, указывают сроки, в течение которых необходимо выслать подписанный документ или вернуть долг. Суд не принимает во внимание нарушение этих сроков, если они не прописаны в договоре.

Допускается прописывать в договоре о:

Самый действенный пункт договора в части проведения сверок взаиморасчетов – это штрафные санкции в случае неисполнения условий договора.

В случае невыполнения одной из сторон своих обязательств по договору, скрепленный подписью руководителя и печатью организации акт сверки прикладывается к исковому заявлению в суд вместе с другими доказательствами задолженности и может послужить как косвенным доказательством признания долга (если акт подписан второй стороной), так и доказательством отказа признавать долг (в случае неподписания акта).

Кроме того, акт сверки может являться основанием для прерывания срока исковой давности. Общий срок исковой давности составляет 3 года. Если до истечения этого срока организация-должник поставит печать и подпись на акте сверки взаимных расчетов, то признает таким образом свой долг. Срок исковой давности будет прерван и начнет исчисляться заново с момента подписания акта должником (ст. 203 ГК РФ).

Акт сверки взаимных расчетов между организациями, у которых нет имущественных споров, носит чисто технический характер и может быть подписан только главными бухгалтерами обеих организаций. Но такой акт не будет принят в качестве доказательства в суде.

Сверка расчетов с партнерской организацией может производиться как по какому-либо конкретному договору (поставке, счету-фактуре), так и в целом по всем коммерческим отношениям с данным контрагентом за определенный период. Обязанность применения актов сверки сторонами договора в российском законодательстве не установлена, тем не менее такие акты постоянно используются в деловом документообороте.

Сверка взаиморасчетов может быть инициирована любой стороной: как дебитором, так и кредитором. Причем необходимость проведения такого рода процедуры может быть прописана специальным приказом, а может быть закреплена в положениях о документообороте в организации.

Сборник различных актов сверки Как читать акт сверки взаиморасчетов?При проведении сверки с покупателем по 62 счету, в дебете будет отображаться отгрузка, а кредите оплата. При этом в бланке акта покупателя информация будет читаться наоборот: отгрузка товара продавца отобразится в кредите, оплата за продукцию в дебетовой колонке.

По бухгалтерии расчет поставщика с покупателем указывается в движении по счету 62 проводками:

Бухгалтерские проводки покупателя будут выглядеть:

Сверка взаиморасчетов осуществляется относительно одной позиции: артикула товара, договора или конкретной поставки. При долгосрочном сотрудничестве с постоянными ответственными контрагентами, бланк акта сверки является чистой формальностью.

Если все финансовые расчеты происходят вовремя и без задержек, то задолженность отсутствует и документ имеет нулевое сальдо. А вот при наличии дебиторской задолженности акт сверки продлевает срок ее давности, который составляет три года и отсчитывается с момента подписания акта, а не с момента его возникновения.

Решайте проблемы составления актовПолучите консультацию профессионального юриста в течение 10 минут совершенно БЕСПЛАТНО .

Консультируют по проблемам: Бизнеса, Бухгалтерии, Составления договоров, Жилья, Защиты прав потребителей, Наследства, Недвижимости и по многим другим вопросам.

Бланк в excel акта сверкиАкт сверки составляется бухгалтером, передается на подпись руководителю предприятия и визируется печатью. При проведении сверки представителями обеих сторон, необходимо предоставить им доверенности.

Акт сверки взаиморасчетов имеет форму реестра. Документ не имеет официального, государством разработанного образца, поэтому организации должны самостоятельно разрабатывать его бланк или применять образец.

Составляется акт в 2 экземплярах. Вполне целесообразно проводить сверку вместе с обязательной ежегодной инвентаризацией.

Акт сверки взаимных расчетовСверка взаиморасчетов – финансовый документ, цель которого контроль и проверка финансовых платежей между сторонами по определенному договору коммерческих отношений. Акт официально не имеет юридической силы, но он необходим в случае подачи судебного иска при факте задолженности контрагента.

Акт сверки составляют:

В бланке акта отображаются бухгалтерские дебетовые и кредитовые проводки, которые указывают на все операции по оплате, продаже и приходу с контрагентом за определенный промежуток времени. В конечном итоге выводится общий оборот и конечное сальдо.

Среди реквизитов, которые должен содержать бланк выделяются:

Акт проверки бюджетных организаций – нормативно-правовой документ, который отображает рациональность целевого использования бюджетных финансовых средств предприятия в соответствии со сметой доходов и расходов.

Документ составляется в 2-х или 3-х экземплярах. В первом случае один акт подшивается к документам организации, а второй остается у Росфиннадзора. Если проверка осуществляется по мотивации правоохранительных органов, третий акт остается у них.

Со дня вручения акта начальник организации должен в пятидневный срок ознакомиться с результатами ревизии и подписать акт.

Бланк акта сверки расчетовДля того, чтобы акт сверки отличался максимальной объективностью, его необходимо составлять с момента последних взаиморасчетов или непосредственно после поставки.

Целесообразно оформлять бланк:

Сверка взаиморасчетов осуществляется по инициативе, как дебитора, так и кредитора. При этом процедура проведения может быть предусмотрена приказом или положением о документообороте предприятия.

Акты сверок с контрагентамиПроведение сверки с контрагентами должно быть предусмотрено пунктами договорного соглашения, иначе одна из сторон может отказаться в составлении акта. Чтобы документ имел юридическую силу, необходимо, в обязательном порядке, закрепить его не только подписями, но и печатью предприятия.

Также важно в заключительной части акта указать прописью дебетовое и кредитовое сальдо. Каждый документ должен иметь индивидуальный порядковый номер, рядом с которым проставляется дата. Сама нумерация может производиться ежедневно, ежемесячно или ежеквартально.

Акты сверок с поставщикамиАкт сверки с поставщиками не имеет унифицированного бланка и может разрабатываться самостоятельно предприятием. Он является первичным бухгалтерским документом, поэтому должен вмещать обязательные реквизиты, на основании которых возникают финансовые операции между сторонами или возникновение задолженности.

Товарно-денежный оборот в особо крупных размерах рекомендуется осуществлять с оформлением акта сверки не реже, чем один раз в месяц. Результаты сверки обеих сторон должны совпадать документально, подтверждаться подписями бухгалтера и руководителя, а также оттиском печати.

Акты проверок финансово хозяйственной деятельностиАкт проверки хозяйственной деятельности представлен унифицированной формой, которая ратифицированная нормативными документами и обязательна для использования. Акт подтверждает факт проверки ревизионной комиссией и наличие нарушений.

В результате назначаются ответственные специалисты и период, на протяжении которого недочеты должны быть исправлены. Документ отображает детальное описание процедуры ревизии, ее итогов, ссылаясь на баланс предприятия и подробности в его финансовых операциях.

Акт сверки взаиморасчетовАкт сверки взаиморасчетов — документ, используемый сторонами договора для уточнения и подтверждения состояния взаимных расчетов за определенный период.

Унифицированной формы акта сверки взаиморасчетов нет, поэтому организация имеет право разрабатывать формы актов сверки расчетов самостоятельно. Бланк акта сверки должен содержать реестр всех операций с заданным контрагентом за определенный период.

Акт сверки взаиморасчетов составляется бухгалтерской службой предприятия в двух экземплярах, визируется печатями и подписями главного бухгалтера и руководителя и направляется в соответствующую службу контрагента. Бухгалтерия контрагента, получив образец акта сверки, проверяет реестр всех операций, содержащийся в акте, а затем вносит собственные данные в акт. Информация о наличии расхождений фиксируется в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации — один экземпляр остается в бухгалтерии, второй экземпляр направляется партнеру, который инициировал сверку.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами. Некоторые организации, направляя бланк акта сверки взаиморасчетов контрагенту, указывают срок, в течение которого необходимо выслать подписанный документ или вернуть долг. Однако в суде не принимаются во внимание нарушения этих сроков, если они не прописаны в договоре.

Сверка расчетов с партнером может производиться как по какому-либо конкретному договору (счету-фактуре, поставке), так и в целом по всем коммерческим отношениям с данным контрагентом за определенный период. Обязанность применения актов сверки взаиморасчетов, а также периодичность проведения взаиморасчетов с контрагентами какими-либо нормативно-правовыми документами не устанавливаются, тем не менее, такие акты постоянно используются в деловом документообороте.

Все материалы, размещенные на сайте quickdoc.ru, являются интеллектуальной собственностью владельцев сайта и защищены в соответствии с действующим законодательством. Запрещается копирование, хранение, архивирование, воспроизведение материалов сайта quickdoc.ru без письменного разрешения администрации сайта.